著者:佐爷

サイクルはレバレッジに起因し、急成長・急死のMemeコインから80年続く技術的コンドラチェフ波まで、人類は常に何らかの力、信念、または組織形態を見つけてより多くの富を創造してきました。ここで現在の歴史的座標を簡単に振り返り、コイン・株・債の絡み合いがなぜ重要なのかを枠付けます。

15世紀末の大航海時代以降、資本主義のコア経済体は以下のような変化を示しています:

• スペインとポルトガル——実物の金銀+苛烈な植民地プランテーション

• オランダ——株式+株式会社制度(オランダ東インド会社)

• イギリス——金本位制+植民地間の価格差(武力支配+制度設計+帝国特権)

• アメリカ——ドル+米国債+軍事拠点(直接的な植民地支配を放棄し、重要拠点を制御)

注意すべきは、後発国は前任者の長所短所を吸収することです。例えばイギリスも株式会社制度や株式制度を採用し、アメリカも武力支配を行います。ここでは新たな覇者のイノベーションポイントを強調しています。以上の事実に基づき、古典的資本主義の運営軌跡には二つの特徴が見られます:

• 覇権コープ則:動物が進化の過程で大型化する傾向があるように、コア経済体の規模はますます大きくなる(オランダ→イギリス→アメリカ);

• 経済債務サイクル:実物資産と商品生産は金融に道を譲り、古典的資本主義強国の軌跡は新たな金融イノベーションによる資金調達と利益追求の過程である;

• レバレッジの最終崩壊:オランダの株式からウォール街の金融デリバティブまで、リターン率のプレッシャーが担保資産の魅力を失わせ、債務が清算できず、新興経済体が取って代わる。

アメリカはすでにグローバル支配の極限規模に達しており、今後は「あなたの中に私が、私の中にあなたがいる」という長い終焉の時期に入ります。

米国債は最終的に制御不能となり、ボーア戦争後の大英帝国のようになりますが、体面を保って終わらせるためには、コイン・株・債などの金融商品で債務崩壊のカウントダウンを延長する必要があります。

コイン・株・債は互いに支え合い、ゴールドとBTCは共に米国債の担保として支え、ステーブルコインはドルのグローバルな採用率を支え、デレバレッジの過程で損失がより社会化されます。

コイン・株・債 6つの組み合わせ方式

人を幸せにするものは、結局は幻想に過ぎない。

より大きく、より複雑になることは、すべての金融ツールや生物体の自然法則です。ある種が絶頂期に入ると、無秩序な内部競争が生じ、ますます複雑な角や羽が現れるのは、求愛の難易度が高まった反応です。

トークンエコノミクスはbitcoinから始まり、無から有を生み出しオンチェーン金融システムを構築しました。2兆ドルのBTC時価総額は、約40兆ドルの米国債規模と比べると、緩和効果しか果たせません。Ray Dalioが頻繁にゴールドでドルをヘッジするよう呼びかけるのも同じ理屈です。

株式市場の流動性がトークンの新たな支柱となり、Pre IPO市場化でトークン化の可能性が現れ、株式のオンチェーン化も電子化後の新たなプラットフォームとなっています。DAT(トレジャリー)戦略は2025年上半期の主軸です。

ただし注意が必要なのは、米国債のオンチェーン化は言うまでもありませんが、トークンを基にした債券発行や社債などのオンチェーン化はまだ試行段階にあり、ようやく小規模な実践が始まったばかりです。

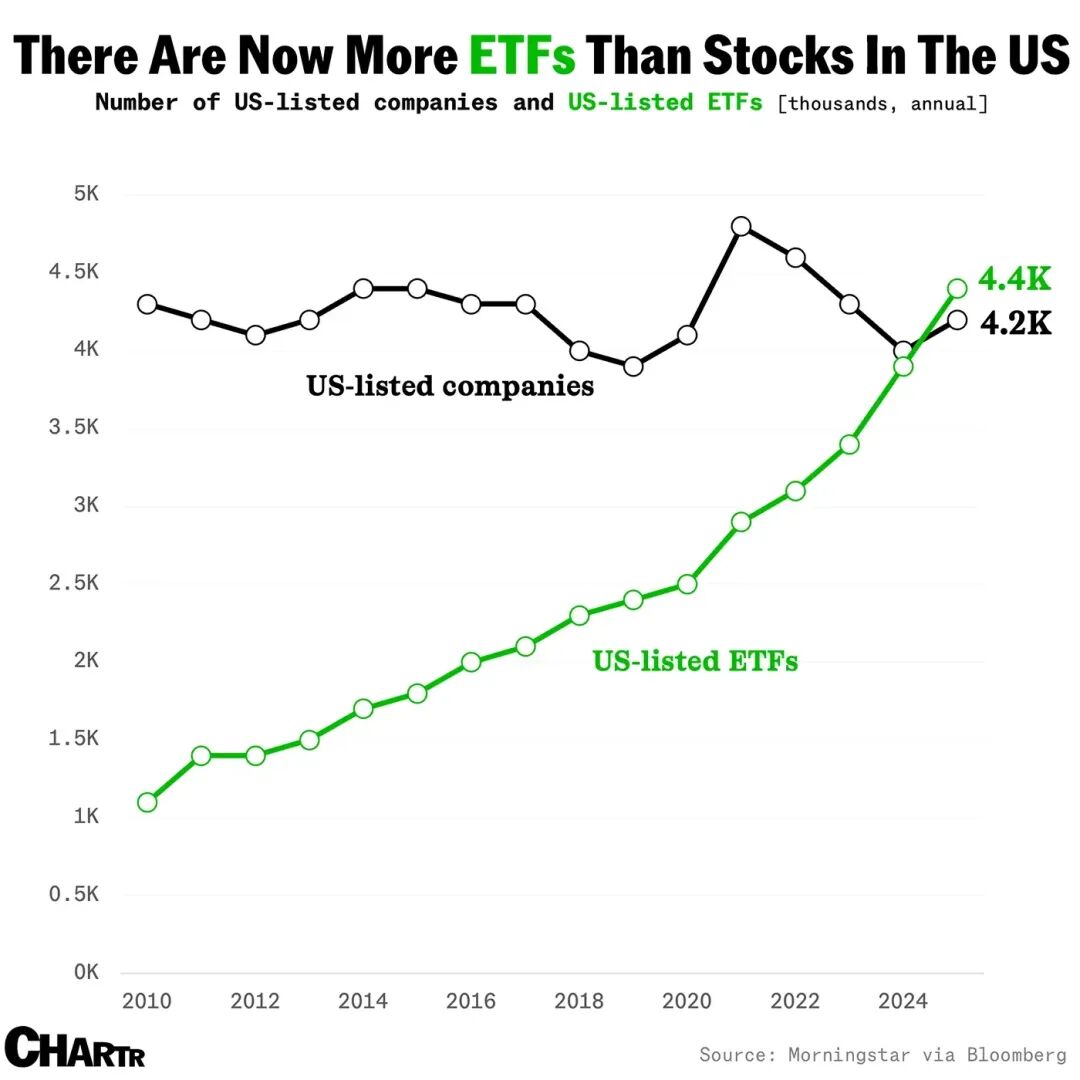

画像説明:ETF数の増加

画像出典:@MarketCharts

ステーブルコインは独立したストーリーとなり、トークン化ファンドや債務はRWAの新たな同義語となり、インデックスファンドやより多くのコイン・株・債コンセプトに連動した複合ETFにも資金が流入し始めています。伝統的なETF/インデックスが流動性を吸収するストーリーは、暗号資産市場でも再び繰り返されるのでしょうか?

これについては判断できませんが、アルトコインDATやステーキング型ETFなどの形態は、すでにレバレッジの上昇サイクルが正式に始まったことを示しています。

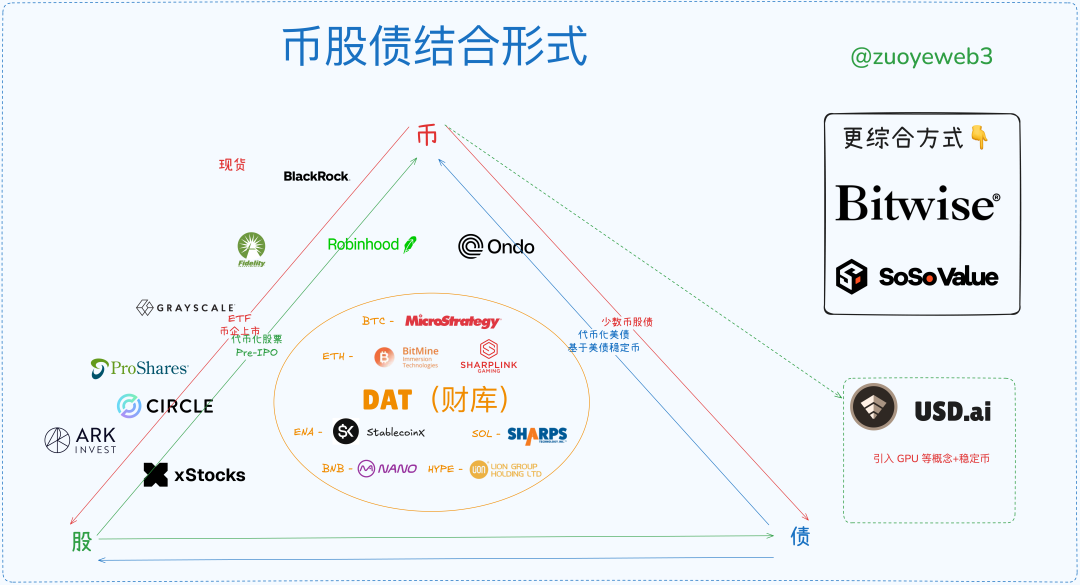

画像説明:コイン・株・債の組み合わせ形式

画像出典:@zuoyeweb3

トークンが担保物として、DeFiと伝統金融の両分野で次第に力を失っています。オンチェーンではUSDC/USDT/USDSが必要で、これらはある意味すべて米国債の変種に過ぎません。オフチェーンではステーブルコインが新たなトレンドとなる必要がありますが、その前にETFやRWAはすでに独自の実践を行っています。

まとめると、市場には大きく6つのコイン・株・債の組み合わせ方式が現れています:

• ETF(先物、現物、ステーキング、汎用)

• コイン株(金融手法でオンチェーン用途を改造)

• コイン企業IPO(Circleがステーブルコインのトレンド段階的「ハードキャップ」を代表)

• DAT(MSTRコイン株債 v.s ETHコイン株 v.s ENA/SOL/BNB/HYPEコイン)

• トークン化米国債、ファンド(Ondo RWAテーマ)

• Pre IPO市場のトークン化(まだ規模が小さく、危険な沈黙期、オンチェーンで伝統金融を改造)

レバレッジサイクルの終了と退出タイミングは予測できませんが、サイクルの基本的な姿を描くことはできます。

理論的には、アルトコインDATが現れると、すでに長期サイクルの頂点ですが、BTCが10万ドル付近で横ばいできるように、ドル/米国債が完全にバーチャル化を決定すると、その放出されたモメンタムは市場が長期間かけて消化する必要があります。この消化は30年単位で計算されることもあります:ボーア戦争からイギリスが金本位制を放棄するまで(1931-1902=29)、ブレトンウッズ体制(1973-1944=29)。

一万年は長すぎる、今この瞬間を争うべきです。少なくとも2026年中間選挙前、Cryptoにはあと1年の良い時期があります。

画像説明:コイン・株・債市場の現状

画像出典:@zuoyeweb3

現在の市場構造を統計すると、コイン企業IPOは最もハイエンドでニッチな分野に属し、ごく少数のコイン企業だけが米国株IPOを達成できます。これは、自社を資産として売却する難易度が最も高いことを示しています。

次善の策として、既存の優良資産を再販売する方が簡単です。例えばBlackRockは現物BTCとETH ETF分野ですでに圧倒的な巨頭となっており、より新しいステーキング型ETFや汎用型ETFが新たな競争の高低を生み出します。

さらにDAT(トレジャリー)戦略会社は独走状態で、唯一コイン・株・債三者のローテーションを実現したプレイヤーです。つまりBTCを基に債券を発行し、株価を支え、余剰資金でさらにBTCを買い増す、これは市場がBTCを担保物としての安全性を認めていること、またStrategy自体が「BTCを代表する」資産価値を持つことを認めていることを示しています。

ETHトレジャリー会社分野のBitMineやSharplinkなどは、せいぜいコイン株連動を実現しただけで、市場に自社を基に債券を発行する実力を納得させていません(コイン購入時の資本運用による債券発行は除く)。つまり市場はETHの価値は一部認めていますが、ETHトレジャリー会社自体の価値は認めていません。mNAVが1未満(株価総額が保有資産価値を下回る)のはその結果です。

しかしETHの価値が広く認められれば、高レバレッジ競争で勝者が生まれ、最終的に脱落するのはロングテールのトレジャリー会社だけで、残った会社がETHの代表性を獲得し、レバレッジの増減サイクル後に勝者となります。

その後のトークン化株式は現在、DATやIPO、ETFには規模で及びませんが、最も応用の見込みがあります。現在の株式は電子化形式で各種サーバーに保存されていますが、将来の株式は直接オンチェーンで流通し、株式がトークンとなり、トークンがあらゆる資産となります。Robinhoodは独自のETH L2を構築し、xStocksはEthereumとSolanaに進出、SuperStateのOpening BellはGalaxyの株式トークン化をSolanaで支援しています。

将来のトークン化株式はEthereumとSolana間で競争しますが、このシナリオの想像空間は最も小さく、技術サービス色がより強調されます。これは市場がブロックチェーン技術を認めていることを示しますが、資産捕捉能力は$ETHまたは$SOLに伝導されます。

トークン化米国債・ファンド分野は、Ondoが単独プレイヤーとなる傾向が見られます。その理由は米国債とステーブルコインの組み合わせによる分流にあり、RWAの未来はより多くの非米国債分野の開拓が必要です。非ドルステーブルコインのように、長期的には市場規模は巨大ですが、常に長期的なものとなります。

最後に、Pre IPOは2つの方式を採用しています。第一は先に資金調達してから株式を購入、第二は先に株式を購入してからトークン化して分配します。もちろんxStocksは二次株式市場とPre IPOの両方を行っていますが、コアの考え方は未公開市場をトークン化してインセンティブを与え、非公開市場の公開化を促進することです。この表現に注意してください。これがステーブルコインの拡張の道です。

しかし現在の法的枠組みの下で、規制アービトラージの余地が残るかどうかは、期待はありますが、かなり長い調整期間が必要です。Pre IPOはすぐには公開化されません。Pre IPOのコアは資産の価格決定権の問題であり、これは技術的な問題ではなく、ウォール街の多くのディストリビューターが全力で阻止します。

これとは異なり、株式トークン化の権利分配とインセンティブ分配は切り離すことができます。「暗号資産界の人々は権利には関心がなく、インセンティブに関心がある」ため、株式所得の課税などの規制問題は、世界ですでに実践例があり、オンチェーン化は障害ではありません。

比較すると、Pre IPOはウォール街の価格決定権が関与し、株式トークン化はウォール街の利益を拡大し、分配チャネルとより多くの流動性が流入します。これは全く異なる2つの状況です。

上昇サイクルは同調、下落サイクルはつぶし合い

いわゆるレバレッジサイクルは自己実現的な予言であり、どんな良いニュースも2回上昇する価値があり、レバレッジを刺激し続けます。しかし機関投資家が異なる担保資産をクロス保有しているため、下落サイクルではまずサブコインを売却し、安全な担保資産に逃げます。個人投資家は自由に行動できず、最終的にすべての損失を能動的または受動的に引き受けることになります。

Jack MaがETHを買い、China Renaissance CapitalがBNBを購入し、CMB InternationalがSolanaトークン化ファンドを発行するなど、新時代が私たちの時代に到来しています。グローバル経済体がブロックチェーンによって連携を保っています。

アメリカはコープ則下の極限であり、すでに最もコストが低く効率が高い支配モデルですが、極めて複雑な相互絡み合いの局面に直面しています。新時代のモンロー主義は客観的な経済法則に合致しません。インターネットは分割できますが、ブロックチェーンは不思議なほど一体化しており、どんなL2、ノード、資産もEthereumで一体化できます。

より有機的な視点から見ると、コイン・株・債の組み合わせは大口投資家と個人投資家の玉突きプロセスであり、「bitcoinが上昇すればアルトコインの上昇幅は追いつかず、bitcoinが下落すればアルトコインの下落幅はより大きい」という原理と似ています。ただし後者はオンチェーンエコシステムでより一般的です。

このプロセスを論じてみましょう:

1. 上昇期、機関投資家はレバレッジ率を利用して担保価格が低い高ボラティリティ資産に逃げ、下落期にはまずアルト資産を売却して高価値資産の保有を維持します;

2. 個人投資家のプロセスはこれと逆で、上昇期にはBTC/ETHやステーブルコインを売却して高ボラティリティ資産を購入しますが、全体資金規模に制約され、相場がベアに転じるとさらにBTC/ETHやステーブルコインを売却してアルトコインの高レバレッジを維持する必要があります;

3. 機関投資家は本質的により大きなドローダウンを受け入れることができ、個人投資家の高価値資産は彼らに売却されます。個人投資家がレバレッジを維持する行動は機関投資家の耐性を高め、結果として個人投資家はさらに資産を売却する必要があります;

4. サイクルの終わりはレバレッジの崩壊をもって示されます。個人投資家がレバレッジを維持できなければサイクルは終了し、機関投資家が崩壊すればシステミックリスクが発生しますが、その場合も最大の損失を被るのは個人投資家です。なぜなら高価値資産はすでに他の機関投資家に移転されているからです;

5. 機関投資家にとって損失は必ず社会化され、個人投資家にとってレバレッジは自らの首を絞める縄であり、さらに機関投資家に手数料を支払う必要があります。唯一の希望は他の機関投資家や個人投資家より先に逃げることですが、その難しさは月に行くのと同じくらいです。

担保資産の格付けと評価は表面的なものであり、コアは担保資産への期待に基づいてレバレッジ率を価格付けすることです。

このプロセスはアルトコインが常により大きく下落する理由の説明としては不十分で、さらに補足できます。個人投資家は発行者よりもレバレッジ率の上昇を強く望む、つまり個人投資家はすべての資産ペアが125xであることを望みますが、下落サイクルでは市場の実際の対抗勢力は個人投資家自身となり、機関投資家はより多くの資産配分や複雑なヘッジ戦略を持っているため、この部分も個人投資家が負担する必要があります。

まとめると、コイン・株・債はレバレッジ率とボラティリティを同調させ、トークン、株式、債務を金融工学の視点で掘り下げ、米国債を一部担保とし、デルタニュートラルを採用したハイブリッドステーブルコインを仮定すれば、1つのステーブルコインでコイン・株・債の3つの形態を連結できます。このとき市場のボラティリティでヘッジメカニズムが機能し、さらに多くの利益を得ることができ、同調上昇が実現します。

ENA/USDeはすでにこの特徴を一部備えています。ここでデレバレッジサイクルの動きの軌跡を大胆に予測します。より高いレバレッジはより多くのTVLと個人投資家の取引を引き寄せ、最終的にボラティリティは臨界点に達し、プロジェクト側はまずUSDeのペッグ維持を優先し、ENAの価格を放棄します。その後DAT会社の株価が下落し、機関投資家が優先的に撤退し、個人投資家が最終的にババを引きます。

その後さらに恐ろしい多重レバレッジサイクルが出現し、ENAトレジャリーの出資者は株式を売却してETHやBTCトレジャリー会社での価値を維持しようとしますが、維持できない会社も必ず現れ、徐々に爆発的な破綻が起こります。まず小規模コインDATが破綻し、次に大規模コインの小規模DAT会社が破綻し、最終的に市場は戦々恐々とし、Strategyの動向を注視します。

コイン・株・債モデル下では、米国株市場が最終的な流動性供給源となり、最終的には連動効果で打ち破られることになります。これは大げさではありません。米国株には規制がありますが、LTCMのクオンツ危機は防げませんでした。今やTrumpが皆でコインを発行する時代、コイン・株・債連動の大爆発を止められる人はいないと思います。

グローバル経済体はブロックチェーン上で連携し、一緒に爆発します。

この時、逆方向に動き、まだ流動性が残る場所、オンチェーン・オフチェーン問わず、コイン・株・債6つの方式すべてが退出のチャンスウィンドウとなります。最も恐ろしいのはオンチェーンにFRBがいないことです。最終的な流動性供給者が不在となり、市場は底なしの下落となり、最終的には熱的死を迎えます。

すべては終わり、すべては始まる。

長い「産みの苦しみ」の後、個人投資家はフードデリバリーで少しずつBTC/ETH/ステーブルコインを買い集め、その火種が機関投資家に新たなコンセプトをもたらし、新たなサイクルが再び始まります。金融マジックが消え、債務が清算された後も、真の労働による価値創造がすべてに終止符を打つでしょう。

読者はなぜステーブルコインサイクルについて語らないのかと気づくかもしれません。

なぜならステーブルコイン自体がサイクルの外在的な形態であり、BTC/ゴールドが揺らぐ米国債を支え、ステーブルコインがドルのグローバルな採用率を支えるからです。ステーブルコインは単独でサイクルを形成できず、より基礎的な資産と結合して初めて真の収益力を持ちます。ただしステーブルコインは米国債を回避し、より多くBTC/ゴールドなど安全な資産にペッグされるため、サイクルのレバレッジ曲線はより緩やかになります。

結語

六経が我に注がれ、我が六経に注ぐ。

オンチェーンレンディングには触れていません。DeFiとCeFiの融合は確かに進行中ですが、コイン・株との関係はあまり大きくありません。DATが一部関与していますが、今後は機関投資家のレンディングや信用モデルなどの記事で補足します。

コイン・株・債間の構造関係、およびどのような新種や新方向が生まれるかを考察することが重要です。ETFはすでに固定化され、DATはまだ激戦中、ステーブルコインは大規模に拡大し、オンチェーン・オフチェーンのチャンスが最大です。コイン・株やPre IPOは無限の可能性がありますが、互換的な方法で伝統金融を改造するのは難しく、自身の内循環システムを構築できていません。

コイン・株、Pre IPOは権利問題を解決する必要がありますが、「権利を解決する方法」では解決できず、経済効果を生み出す必要があります。そうして初めて規制を突破でき、規制に向き合うだけでは官僚主義の枷にはまります。ステーブルコインの歴史を見れば最も明らかで、農村が都市を包囲するのが最も効果的です。

コイン企業IPOは伝統金融による暗号資産の買収と価格決定の過程であり、今後はますます平凡になります。上場するなら早めに、コンセプトが出尽くせば定量的評価となり、Fintechや製造業と同じく、上場数が増えるにつれて想像空間は徐々に減少します。

トークン化米国債(ファンド)は長期的な配置であり、超過利益を得るのは難しく、個人投資家とはあまり関係がありません。よりブロックチェーンの技術的利用が際立ちます。

本稿は主に静的なマクロフレームワークであり、動的データが不足しています。例えばPeter Thielが各DATやETFのレバレッジ、投資などにどのように関与しているかなどです。

またレバレッジ撤退時には、クジラと個人投資家が逆方向に動き、クジラはまずサブ資産を売却し、コア資産を保持します。個人投資家はコア資産を売却してサブ資産のレバレッジを維持します。つまりbitcoinが上昇してもアルトコインが必ずしも上昇せず、bitcoinが下落すればアルトコインは必ず大きく下落します。これらはデータで説明する必要がありますが、現時点では力が及ばず、まずは静的なフレームワークで思考を整理するのみです。