ギャラクシーデジタル株が過小評価されている投資機会である理由

TTx0x、Crypto KOLによる記事

翻訳:ゴールデンファイナンスxiaozou

1. はじめに

Galaxy Digital(NASDAQ: GLXY)は、暗号通貨と人工知能という2つの最も強力な長期トレンドが交差する局面において、過小評価されている投資機会を創出しています。市場はGalaxyを誤った評価をしており、不安定な暗号通貨関連銘柄と見なす一方で、同社の至宝であるヘリオス・データセンターの莫大な価値を見落としています。ヘリオスは、安定した高利益率の長期キャッシュフローを生み出す可能性を秘めた、世界クラスのAIインフラプラットフォームです。

この投資テーマの中核を成すのは、GLXYの市場における最終的な再評価であり、デジタル資産サービス企業から一流のAIインフラ事業者への転換の成功によって支えられています。同社は最近、AIスーパーコンピューティングサービスプロバイダーのCoreWeaveと15年間のアンカーリース契約を締結しました。この契約には、Heliosが現在承認している総電力800メガワットが含まれており、GLXYのビジネスモデルの妥当性を立証するとともに、年間約7億2,000万ドルの経常収益と90%のEBITDAマージンを示唆しています。

ギャラクシーは、同様の「ビットコインマイナーからAIへの変革」を試みる競合他社に対して、主に18億ドルを超える純現金および投資による要塞のようなバランスシート、深い専門知識を持つ経営陣、そしてヘリオスを潜在的に3.5GWのキャンパスに拡張する明確な道筋という形で、大きな優位性を持っています。

2. 投資の視点:主要なAIインフラターゲットの解放

(1)コア価格のミスプライシング

ギャラクシーは、伝統的なデジタル資産金融サービス事業と、新興のAIデータセンターインフラ事業という2つの異なる事業セグメントで構成されています。しかしながら、市場は現在、GLXYを暗号資産企業という単一の視点から評価しています。GLXYの価格動向はビットコインと高い相関関係を維持しており、投資家はAIデータセンター事業がもたらす追い風をまだ織り込んでいないことを示唆しています。

(2)予期せぬ買収機会

2022年後半、GalaxyはArgo BlockchainからHeliosデータセンターキャンパスをわずか6,500万ドルという低金利で買収しました。Argoは倒産の危機に瀕しており、資産を清算する必要がありました。Galaxyはこの世界クラスのインフラ資産を、現在の再調達価格を大幅に下回る価格で取得しました。ChatGPTがAI主導の電力およびデータセンター需要の爆発的な増加を引き起こす前に行われたこの取引は、Galaxyを単独で次の10年間の成長へと導きました。

(3)ヘリオスの戦略的資産

(3)ヘリオスの戦略的資産

Helios は普通のデータ センターではありません。AI 革命の要求を満たすために特別に構築された Tier 1 のインフラストラクチャ資産です。

パワーの利点:

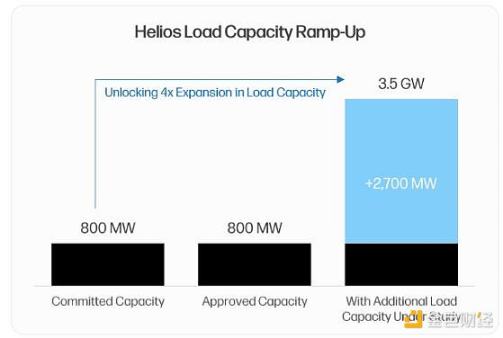

AIデータセンター業界が直面する最大の制約は電力供給です。GPU機能の導入を急ぐスーパーコンピューティングサービスプロバイダーにとって、電力契約は「制約要因」となっています。Heliosは、テキサス州の電力会社ERCOTと800メガワットの電力供給契約を締結しており、これによりテナントは新規送電網へのアクセスに通常36ヶ月以上かかる待機期間を回避できます。さらに、このパークには明確な拡張の道筋があり、現在1.7ギガワットの追加容量の負荷調査を実施中で、当初の敷地の潜在容量は2.5ギガワットに達します。同社は2025年第2四半期に、隣接する土地を取得し、1ギガワットの送電網アクセスを申請したことを発表しました。これにより、パークの潜在電力容量は驚異の3.5ギガワットに達し、世界最大級のデータセンターサイトの一つとなります。

規模と立地の利点:

AIスーパーコンピューティングプロバイダーは、規模の経済とパフォーマンスの優位性を実現するために、集中型の施設を好みます。単一でスケーラブルなキャンパスを持つHeliosは、このモデルに完全に適合しています。西テキサスに位置するHeliosは、米国で最も安価で信頼性の高い電力へのアクセスを提供しています。重要なのは、Galaxyが長距離光ファイバーネットワークに投資し、ダラス/フォートワース都市圏内で10~15ミリ秒の遅延を確保していることです。これは、増加傾向にある純粋なAIトレーニング施設とのHeliosの差別化要因です。低遅延接続によりAI推論のユースケースが広がり、プレミアム価格が確保されます。

将来を見据えた設計:

今日建設されるデータセンターは、いずれも数年以内に陳腐化のリスクに直面しています。Galaxyは段階的な開発計画によってこのリスクを軽減し、各建設サイクルにおいて最先端技術の導入を可能にしています。これには、次世代GPUに不可欠なチップ直接液冷などの高度な冷却ソリューションも含まれます。キャンパス内には1,000万ガロンの淡水貯水池があり、これらの重要な冷却ニーズに対応しています。

(4) コアウィーブパートナーシップ

CoreWeaveとの提携は、Galaxy AIのデータセンター戦略の重要な確証となります。CoreWeaveは、2025年第2四半期までにHeliosの800MWの全容量をリースすることを約束しています。

トランザクション経済学:

15年間のトリプルネットリース契約は非常に魅力的です。最初の600メガワットだけでも、年間約7億2,000万ドルの収益(年間3%の増収を含む)を生み出すと予想されています。トリプルネットリース(テナントがすべての運営費用を負担する)構造により、この収益は90%という高いEBITDAマージンで利益率に反映されると予想されます。

リスク軽減と価値検証:

この画期的な契約は、いくつかの重要な目的を達成します。第一に、長期的かつ予測可能なキャッシュフローの可視性を提供し、Galaxyの財務リスクを軽減します。第二に、Galaxyの運用能力を強力に検証し、信頼できるパートナーとしての地位を確立します。これは、実績のあるパートナーを好む他のハイパースケールテナントを誘致する上で極めて重要です。

3. ギャラクシーの伝統的な事業:収益性と相乗効果を生み出す基盤

Galaxyに対する一般的な弱気な見方は、同社の従来の暗号資産事業はボラティリティとリスクを高める負の資産であるというものです。しかし、この見方は誤解を招きます。実際には、Galaxyのデジタル資産事業は高い収益性を誇る市場をリードする事業であり、他の事業との資本面および評判面での相乗効果を生み出しています。

3. ギャラクシーの伝統的な事業:収益性と相乗効果を生み出す基盤

Galaxyに対する一般的な弱気な見方は、同社の従来の暗号資産事業はボラティリティとリスクを高める負の資産であるというものです。しかし、この見方は誤解を招きます。実際には、Galaxyのデジタル資産事業は高い収益性を誇る市場をリードする事業であり、他の事業との資本面および評判面での相乗効果を生み出しています。

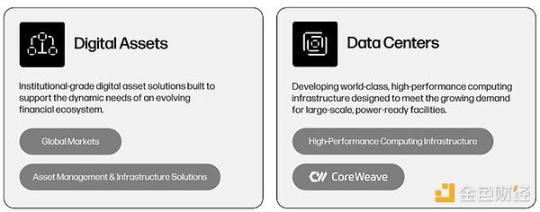

ギャラクシーのデジタル資産事業は、主にグローバルマーケット(機関投資家向け取引、融資、投資銀行サービスを含む)と資産管理およびインフラストラクチャソリューション(一連の資産管理製品とステーキングなどのオンチェーンサービスを含む)の2つの主要部門で構成されています。

2025年第2四半期の財務データは、事業の高い収益性を裏付けています。

デジタル資産部門の調整後粗利益は7,140万ドルに達し、前四半期から10%増加した。

世界市場が好調で、機関投資家向け融資残高は27%増の11億ドルとなり、同社の信用商品に対する需要増加を示しました。

投資銀行業務はM&Aアドバイザリー能力を発揮し、RobinhoodによるBitstampの買収では専属財務アドバイザーを務めました。

資産管理およびインフラストラクチャ ソリューション プラットフォームの総資産は前四半期比 27% 増加して 90 億ドル近くになりました。

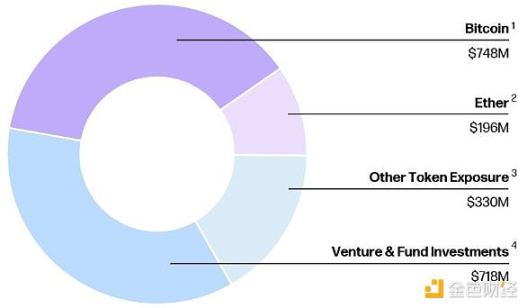

第2四半期のバランスシートでは、現金とステーブルコインが11億8000万ドル、デジタル資産(主にBTCとETH)が12億7000万ドルであることが示されました。

Galaxyの収益性の高いデジタル資産事業は、キャッシュフローを生み出すだけでなく、バランスシートの強化にも貢献し、Heliosの構築に必要な多額の株式投資を自己資金で賄うことを可能にしています。さらに、この事業部門は、大規模で複雑な取引を実行する能力を実証しており、最近では単一の顧客のために8万ビットコイン以上(価値90億ドル以上)を売却しました。これらの強みすべてにより、Galaxyは数十億ドル規模のインフラプロジェクトを実現できる経験豊富で信頼性が高く、十分な資金力を持つパートナーであることを、潜在的なスーパーコンピューティング顧客に示すことができます。この相乗効果は、2つの事業部門の間に強力な自己強化サイクルを生み出します。

4. 競争環境:AI変革のリーダー

Galaxy Digitalは、資産をマネージドAIコンピューティングサービスに移行しようとしているビットコインマイナーのグループにまとめられることがよくあります。しかし、以下の比較から、Galaxyはこのテーマにおいて魅力的な投資機会として独自の位置を占めていることがわかります。競争環境は、AI関連の契約を締結した企業(Core ScientificやTeraWulfなど)と、戦略的意図を表明しただけの企業(IREN、Hut 8、Riotなど)の2つの層に分けられます。Galaxyは、AI関連の契約を締結した同業他社と比較して、あらゆる主要な側面で大きな優位性を示しています。

ギャラクシーの主要分野におけるリーダーシップは、以下の点に反映されています。

契約の魅力: ギャラクシーと CoreWeave とのリース契約は、メガワット当たりの年間賃貸収入が高い (180 万ドル対 140 ~ 160 万ドル)、EBITDA マージンが高い (90% 対 75 ~ 80%)、競合他社にはない年間 3% の賃貸料値上げ条項など、優れた経済性を提供します。

強固なバランスシート:ギャラクシーは18億ドルの純現金および投資を誇ります。対照的に、CORZやWULFといった競合他社は多額の純負債を抱えています。CORZは最近破産更生から脱却し、WULFは大幅な株式希薄化によって同様の事態を回避しました。これらの競合他社の鉱業事業は依然としてキャッシュフローを圧迫していますが、ギャラクシーの従来型事業は依然として利益を上げています。

拡張可能な容量: Galaxy の単一の Helios キャンパスの潜在的な容量は 3.5 GW で、競合他社の断片化され限られた電力容量をはるかに上回り、Galaxy が将来の需要のより大きなシェアを獲得することを可能にします。

戦略的フォーカス:Galaxyは、ビットコインマイニングから完全に撤退し、AIデータセンター事業に100%注力するという戦略的決定を下しました。競合他社は、2つの異なる事業に注力と資金を分散させ、ハイブリッドモデルの導入を試みています。

5. ヘリオスの評価分析

戦略的フォーカス:Galaxyは、ビットコインマイニングから完全に撤退し、AIデータセンター事業に100%注力するという戦略的決定を下しました。競合他社は、2つの異なる事業に注力と資金を分散させ、ハイブリッドモデルの導入を試みています。

5. ヘリオスの評価分析

ヘリオスのデータセンター事業は、他のトップクラスの上場データセンターREIT(不動産投資信託)や最近のプライベートマーケット取引と比較して評価されるべきです。デジタル・リアリティやエクイニクスといった上場比較対象企業の株価は、調整後EBITDAの約25倍で取引されています。プライベートエクイティによるデータセンター資産の合併や買収も同様の倍率で行われています。

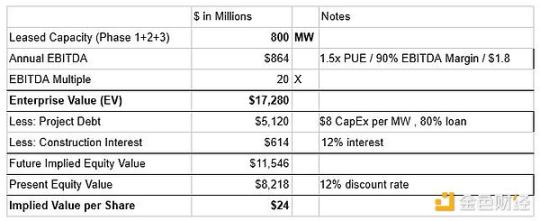

ベースラインシナリオ(現在承認されている800MWのみ):

現在承認されている800MWのみが1MWあたり平均180万ドルでリースされていると仮定し、EBITDA倍率を20倍すると、企業価値は約172億8000万ドルとなります。プロジェクトレベルの負債と利息約57億3000万ドルを差し引くと、ヘリオスの対応する株主価値は約115億4000万ドルとなります。年間EBITDAは2028年に達成されると見込んでいるため、12%の割引率を適用すると、現在の株主価値は82億ドル、1株あたり24ドルとなります。

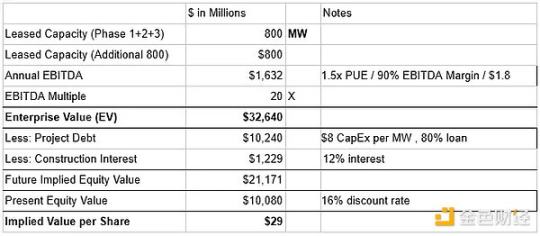

強気シナリオ(2026年度までに1,600MWをリース):

2025年第4四半期に承認される予定の800MWの発電容量が、業界平均である1MWあたり160万ドルでリースされると仮定すると、合計1,600MWの年間EBITDAは約16億3,000万ドルとなります。20倍の倍率を適用すると、企業価値は約345億ドルとなります。プロジェクトレベルの負債と利息約114億6,000万ドルを差し引いたヘリオスの将来の株式価値は約211億ドルとなります。1,600MWの発電容量は2030年までフル稼働すると見込まれるため、追加の実行リスクを考慮して割引率を16%と高めに設定しています。これにより、現在の株式価値は100億1,000万ドル、1株あたり29ドルとなります。

GLXYの株価は現在約24ドル(2025年9月2日時点)です。Heliosプロジェクト単体のベースケース評価額は1株あたり24ドルです。この評価額には、Galaxyの収益性の高い従来型デジタル資産事業はまだ含まれていません。Bullishは最近、2025年第1四半期に純損失を計上したにもかかわらず、54億ドルの評価額でIPOを成功させました。Galaxyのデジタル資産事業がBullishのIPO時評価額に近いと評価された場合、これだけで1株あたり約8~10ドルの上昇が見込まれます。

6. 主なリスクと緩和要因

(1)コアウィーブのテナント集中と信用リスク

最も目立った弱気な議論は、単一のテナントであるコアウィーブへの集中リスクと、負債の多さと投資適格格付けの欠如による信用力への疑問である。

リスク軽減:CoreWeaveのビジネスモデルは収益の可視性が高く、収益の96%は長期コミット契約から得られています。負債は主に、締結済みの顧客契約に基づく成長のための設備投資資金に充当される繰延融資で構成されています。この融資枠は、過去にCoreWeaveの大規模な資金調達を主導したBlackstoneなどの経験豊富な投資家によって全額引き受けられています。さらに、CoreWeaveはNVIDIAとの戦略的提携を通じて強固な防御壁を築き、最新GPUへの優先アクセスを獲得しています。これにより、OpenAIのような主要なAIラボが求める規模に対応できる唯一の「Neocloud」事業者となっています。

(2)プロジェクト遂行とスケジュールリスク

Helios の改修と拡張は、数十億ドル規模の複雑なインフラ プロジェクトであり、実行には大きなリスクが伴います。

リスク軽減:このリスクは、ギャラクシー経営陣、特に最高投資責任者(CIO)のクリス・フェラーロ氏をはじめとする、プロジェクトファイナンスと資本市場に関する深い専門知識によって軽減されます。同社の強固なバランスシートは、最近約5億ドルの資金調達によって強化され、予期せぬコストや遅延に対する十分な財務バッファーとなっています。段階的な開発戦略により、プロジェクトを管理可能なフェーズに分割することでリスクを軽減します。

(3)規制と系統リスク

現在承認されている容量を超える将来の拡張は、新しい大負荷接続の要求を綿密に監視しているテキサス州の送電事業者 ERCOT による審査または遅延に直面する可能性があります。

リスク軽減:ギャラクシーは既に800MWの承認済み送電網容量を有しており、新規プロジェクトが直面する最大のボトルネックから同社を守り、リスク軽減に大きな役割を果たしています。この承認済み電力は既に確保されています。さらに、より規制の厳しい管轄区域と比較して、テキサス州の規制当局は概して企業寄りで規制に反対する姿勢をとっており、これは将来の成長にとって大きな追い風となります。

7. 結論

要約すると、Galaxy Digitalは過小評価されている投資機会です。市場はGLXYを、不安定な仮想通貨の代替という狭い視点から評価し続けており、同社がトップクラスのAIインフラプロバイダーへと根本的に変貌を遂げつつあることを認識できていません。

この投資テーマの中心となるのは、スーパーコンピューティング大手のCoreWeave社との画期的な15年間のトリプルネットリース契約によってヘッジされた世界クラスの資産であるHeliosデータセンターです。このパートナーシップは、予測可能で高利益率の収益源を確保するだけでなく、Galaxy社の野心的な将来的拡張計画における信頼できるパートナーとしての地位を確固たるものにしています。

弊社のバリュエーション分析によると、ヘリオスの現在の株価は、その資産のみで支えられていると考えられます。収益性の高い従来型デジタル資産事業は、要塞のようなバランスシート、複数の相関関係のない収益源、そして非常に集中力のある経営陣によって、他の「AIトランスフォーメーション」企業との差別化を続けています。テナントの集中とプロジェクト遂行に伴うリスクはあるものの、ギャラクシーの経験豊富な経営陣と堅固な財務基盤は、これらのリスクを効果的に軽減しています。同社が明確なロードマップを実行し、市場がヘリオスのキャッシュフローの規模と安定性を徐々に理解していくにつれて、株価は再評価されるものと予想されます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BitgetよりELX/USDTのマージン取引サービス停止に関するお知らせ

新規グリッドトレーダー向け特典&合計150 USDTのダブル報酬を受け取るチャンス!

BitgetよりBEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDTのマージン取引サービス停止に関するお知らせ

【MoneyCharger様】アメリカ株ETFとは?QQQの仕組みと魅力をわかりやすく解説【Bitgetでの取引方法も紹介】