Convanoの30億ドルのBitcoin財務戦略:大胆な一手か、それともハイリスクな賭けか?

- Convano Inc.は、2027年までに株式および債務による資金調達を通じて、21,000 BTC(総供給量の0.1%)を保有することを目指しており、日本の暗号資産に優しい規制を活用しています。 - この戦略はMicroStrategyのモデルを模倣していますが、積極的なレバレッジを使用しており、bitcoinの価格変動や債務義務によるリスクが高まっています。 - 批評家は、bitcoinの価格が下落した場合、資産売却を余儀なくされ、強制的な清算によって株主価値が損なわれる「デススパイラル」を警告しています。 - Convanoのアプローチは、企業によるbitcoin導入の拡大を反映していますが、その持続可能性は今後の展開にかかっています。

企業界がBitcoinを財務資産として受け入れる動きは過熱しており、企業は株式市場の資本を活用してデジタル資産の長期的価値に賭けています。この傾向が最も大胆に現れているのが、日本のネイルサロンチェーンConvano Inc.であり、同社は30億ドル規模のBitcoin取得戦略へと舵を切りました。2027年までに、同社は21,000BTC(総供給量の0.1%)の保有を目指しており、株式および債務による段階的な計画を組み合わせています。しかし、市場がレバレッジをかけた暗号資産投資のリスクに直面する中で、Convanoの戦略は先見の明のあるヘッジなのか、それとも危ういギャンブルなのかという疑問が残ります。

Convanoの戦略の仕組み

Convanoのアプローチは3段階のロードマップに基づいています。2025年までに2,000BTC、2026年までに10,000BTC、2027年までに21,000BTCを取得する計画です[2]。2025年8月時点で、同社はすでに364.93BTC(約4,150万ドル相当)を、社債および株式発行で調達した資金を用いて蓄積しています[3]。この戦略は、日本の金融庁(FSA)による2026年ロードマップや暗号資産税率の引き下げなど、機関投資家の参入障壁を下げる規制の追い風に支えられています[3]。

同社のレバレッジ手法は、Strategy(旧MicroStrategy)のような先駆者に似ており、同社は株式発行で50億ドルを調達しBitcoin購入に充てています[4]。しかしConvanoは、社債や転換社債を発行することで、より積極的にBitcoinの蓄積を加速させています。例えば、2024年7月には434億円(270万ドル)の投資で22.62BTCを追加取得しました[2]。このアプローチにより、発表後Convanoの株価は78.76%上昇し、株式利益とBitcoin価格変動の両方に投資家が熱狂していることが示されました[4]。

レバレッジとボラティリティのリスク

Convanoの戦略は、170社以上の上場企業がBitcoinを財務資産として保有するという広範なトレンドに沿っていますが、リスクも大きいです。Bitcoinのボラティリティは、価格が反転した場合に企業のバランスシートを不安定にします。例えば、Strategyは2025年3月に30%の価格下落で59億ドルの含み損を抱え、株価暴落を招きました[5]。Convanoも債務と株式発行に依存しているため、同様の脆弱性を抱えています。もしBitcoinが期待通りに推移しなければ、資金調達義務を果たすために強制的な売却や希薄化に直面し、株主価値が損なわれる可能性があります[5]。

さらに、「デススパイラル」リスクも大きな懸念です。Convanoの株価が純資産価値(NAV)を下回ると、投資家の信頼が損なわれ、債務返済のために安値でBitcoinを売却せざるを得なくなる可能性があります。このダイナミクスは、Bitcoin財務資産分野の弱小プレイヤーをすでに圧迫しており、業界再編の可能性を警告する声も上がっています[5]。

比較視点:Strategyの教訓

Strategyの経験は警鐘を鳴らしています。同社は、低金利の転換社債や永久優先株の発行など、株式と債務をバランスよく活用することで、Bitcoin保有量を632,457BTCまで拡大しつつ、NAVに対して1.7~2.0倍のプレミアムを維持しています[4]。しかし、このモデルにも欠点があります。優先株の年間配当義務が営業キャッシュフローを上回り、1億6,000万ドルの資金ギャップが生じており、継続的な資本調達が必要です[5]。Convanoの戦略は野心的ですが、同レベルのガバナンスや透明性が欠如しており、市場下落時の対応力に懸念が残ります[5]。

より大きな視点:機関的正当性 vs. 投機

Convanoの戦略は、Bitcoinが法定通貨の価値下落に対するヘッジや株主価値創出の手段として、企業財務の中でますます重視されているという広範な変化を反映しています[3]。2027年までに同社が目指す21,000BTCの保有は、企業財務部門が保有するBitcoin総量の3.64%に相当し、資産としての機関的正当性の高まりを示しています[6]。しかし、この正当性はBitcoinのパフォーマンスに依存しています。ETFや年金基金が従来型金融商品を通じてBitcoinに容易にアクセスできるようになれば、Convanoのような企業代理投資への需要が減少し、株価にさらなる圧力がかかる可能性があります[5]。

結論:計算されたギャンブルか?

ConvanoのBitcoin財務戦略は、間違いなく大胆です。日本の規制環境と積極的な資本調達を活用し、同社は企業による暗号資産革命の最前線に立っています。しかし、レバレッジ、ボラティリティ、ガバナンスの課題というリスクは無視できません。もしBitcoinが上昇を続ければ、この戦略は大きな成果をもたらす可能性がありますが、ロードマップをミスなく遂行できるかどうかにかかっています。投資家にとって重要なのは、Convanoのバランスシート管理と市場環境の変化への適応力を注視することであり、このネイルサロン発のBitcoinマイナーが先駆者となるか、警告事例となるかを決定づける試金石となるでしょう。

Source:

[1] Bitcoin Corporate Treasuries Face 2025 Death Spiral Risk

[2] Convano Joins Japan Inc.'s Bitcoin Race, Plans

[3] Bitcoin Investment: Convano's Strategic Move to Acquire 200 BTC, Boosting Holdings to 364.93 BTC

[4] The Bitcoin treasury model is breaking, but Strategy's isn't.

[5] The Cracks in the Bitcoin Treasury Model: Is MicroStrategy Sustainable?

[6] BTC Treasuries Uncovered: Premiums, Leverage and

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

TD Cowenは、Strategyが新たなSTRE調達から6,700 BTCを追加すると見込んでおり、年末のbitcoinベースケースシナリオを141,000ドルに維持

TD Cowenは、Strategyの新しいユーロ建て優先株発行によって、同社が6,720 BTCを財務に追加することになると見積もっています。また、この調査・ブローカレッジ会社は、bitcoinの年末ベースケースの想定を$141,277に維持しつつ、より極端なシナリオとして$160,000の上値および$60,000の下値も示しています。

全米認可銀行SoFi、消費者向けに暗号資産取引を開始

SoFiは、米国の全国銀行免許の下で初めて直接統合された暗号資産取引サービス「SoFi Crypto」を立ち上げ、消費者向けに暗号資産取引を提供します。段階的な導入により、メンバーはBTC、ETH、SOLを含む暗号資産の購入、売却、保有が可能になります。

Lighterが15億ドルの評価額で6,800万ドルを調達、VCの資金がperp DEXインフラに再び流入:レポート

LighterはFounders FundとRibbit Capitalが主導する資金調達ラウンドで6,800万ドルを調達し、評価額は15億ドルに達しました。この資金調達は、ベンチャー投資家たちが分散型デリバティブが投機的取引からDeFiにおける主要な市場インフラへと転換しつつあると見込んでいる中で行われました。

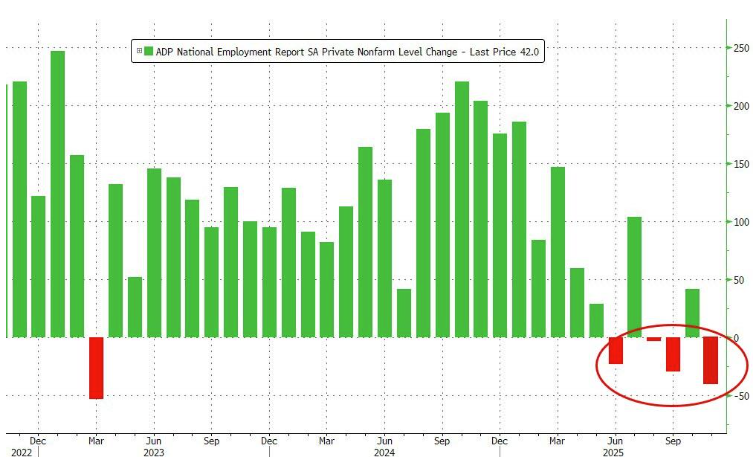

ADPデータが再び警鐘を鳴らす:米企業が週に1.1万の職を削減

政府閉鎖により公式な雇用データの発表が遅れる中、ADPデータが代替として実態を明らかにした。10月後半、労働市場は減速し、民間部門は1ヶ月間で合計45,000人の雇用が減少し、過去2年半で最大の減少幅を記録した。