一、はじめに

8月22日、FRB議長Powellは労働市場の下振れリスクが高まっていると述べ、「政策スタンスの調整が必要になる可能性がある」と発言しました。市場は9月のFOMC会合でFRBが利下げを開始すると広く予想しており、この発言はリスク資産の強い反応を即座に引き起こしました。米国株は全面高となり、暗号市場も数日続いた下落トレンドから反転上昇、ETHは急騰し直近高値を突破、最高で4,956ドル付近まで上昇しました。

最終的にFRBの金利決定を動かすのは雇用とインフレというハードデータです。タイムライン上で重要なポイントは明確です:FOMCは9月16~17日に開催され、9月の決定では金利だけでなく「ドットチャート」とマクロ予測も更新されます。会合前の2つの「生死を分けるデータ」、すなわち8月の非農業雇用統計と失業率(9月5日発表)、8月CPI(9月11日発表)が利下げ実施の可否をほぼ決定づけます。つまり今後3週間、賃金再加速やサービスインフレの反発、失業率の予想外の低下など「予想外のデータ」が出れば、「9月+年内もう一度」というスムーズなシナリオが変わる可能性があります。

本稿ではFRB金利決定の根拠、利下げが暗号資産に与える影響経路と過去の経験、9月利下げの確率と第4四半期の利下げペースのシナリオ分析、暗号資産市場の可能性ある動向を分析し、投資家に多角的な展望と確率加重による相場予測を提供します。

二、FRB金利政策の決定要因

FRBの二重の使命は「完全雇用」と「物価安定」です。FRB金利政策の中核ツールはフェデラルファンド金利(Federal Funds Rate)であり、これは米国商業銀行間の超過準備金の翌日物貸借に適用される目標金利レンジで、FOMCが設定します。つまり、これは銀行システム内の「卸借入金利」であり、これを調整することでFRBは金融システム全体の資金コストと流動性に影響を与え、間接的に信用金利、ドル為替レート、資産価格、雇用やインフレの全体的な動向に作用します。

FRBの金利政策は雇用、インフレ、金融環境という3つのコア要因に制約されており、単一指標で動くものではなく、複数要因が絡み合う動的なバランスプロセスです。主な決定要因は、雇用市場(雇用者数、失業率、賃金上昇)、インフレ動向(CPI、コアCPI、PCE、インフレ期待)、金融環境(クレジットスプレッド、株債市場の反応、金融安定リスク)などです。2025年現在のマクロ環境下、これらの要因が相まって、FRBは「長期高金利維持」から「小幅な緩和模索」へと徐々に転換しつつあります。

1)雇用リスクの上昇

7月の米国非農業雇用者数は7.3万人増にとどまり、市場予想を大きく下回り、前回値も下方修正されました。失業率は4.2%に上昇。これは米国労働市場の拡大が「失速臨界点(stall speed)」に近づいていることを示し、雇用がもはやFRB政策の「安全クッション」ではなくなったことを意味します。雇用が持続的に弱含めば、FRBの「最大雇用」目標に直接触れるため、政策スタンスはより緩和的に傾かざるを得ません。

2)インフレの鈍化は停滞も全体的には穏やか

インフレ面では、7月CPIは前年比2.7%、コアCPIは前年比3.1%、前月比ではそれぞれ0.2%、0.3%増加し、コアCPIの前月比は今年最大の月間増加となりました。インフレ水準はFRBの2%目標を依然上回っていますが、全体として「全面的な再インフレ」には至っていません。注目すべきは生産者物価指数(PPI)が上昇しており、上流コスト圧力が高まりつつあることです。ただし、最終消費者への波及はまだ遅い状況です。この「上流上昇・下流穏やか」な構図は、短期的にはインフレに粘着性があるものの、制御不能なレベルには至っていないことを意味します。

3)金融環境と政策コミュニケーション

ハードデータ以外にも、FRBは金融市場の反応と安定性にも注目しています。PowellはJackson Holeでの講演で「大幅な緩和を急がないが、小幅な調整の余地は残す」と明確に発信しました。その核心は、限定的な利下げで労働市場のテールリスクを緩和することです。市場はこれを、雇用データがさらに悪化すればFRBが9月にまず25bp利下げし、年末に再度小幅調整する可能性があると解釈しています。

三、金利政策が暗号市場に与える影響と過去の経験分析

FRBの金利決定はドルや米国経済に直接影響するだけでなく、金融市場の多層的な伝播を通じて、暗号資産を含む世界のリスク資産にも影響を与えます。全体として、この伝播経路は大きく3つに分けられます:金利と割引率の経路、ドルと資本フローの経路、リスク選好と資金行動の経路。この3つの経路が絡み合い、暗号市場の周期的な変動特性を形作っています。

1)割引率経路:金利低下はリスク資産のバリュエーションを押し上げる

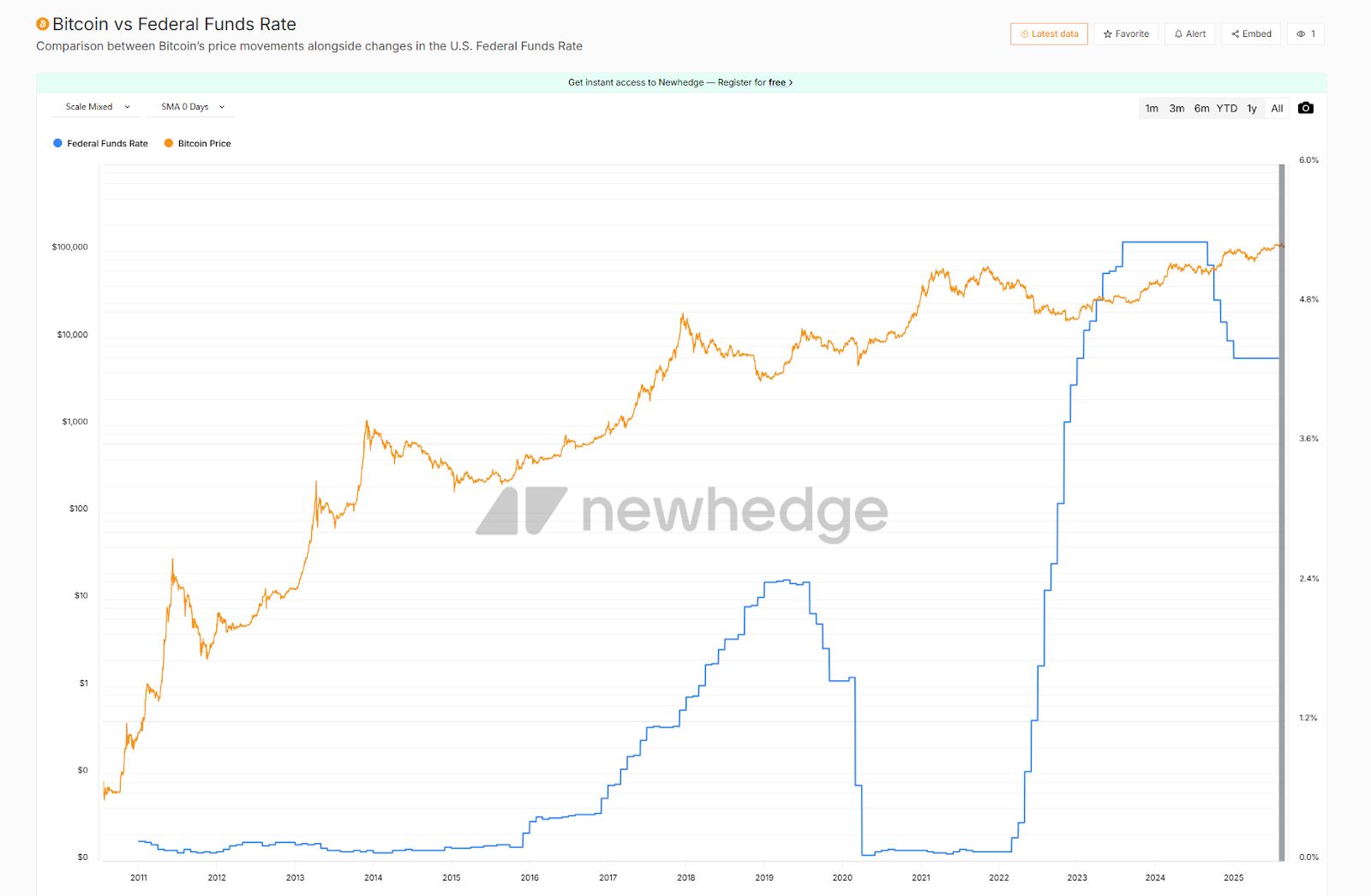

金利はすべての資産価格決定の基礎です。FRBが政策金利を引き下げると米国債利回りが低下し、市場の割引率も下がります。この環境下では、将来キャッシュフローが遠い成長型資産のバリュエーションが上がりやすく、これが米国株のテック株やbitcoin、ethereumなど「デュレーションの長い資産」が緩和サイクルでアウトパフォームする論理です。歴史的には、2020年のパンデミック時にFRBが迅速に利下げとQEを実施し、米国株と暗号市場はダブルブル相場となり、BTCは1年で1万ドル未満から6万ドルまで上昇しました。逆に2022年のFRBの積極的な利上げ局面では、bitcoinとethereumは半値以下に下落し、割引率上昇が価格を抑制しました。

2)ドルと資本フロー経路:DXYの弱含みは暗号に有利

FRBの金利政策はドルインデックス(DXY)の強弱を通じて資本フローにも影響します。利下げは通常ドルの魅力を減じ、資金は新たな価値保存先や高収益先を探します。この環境下では、ゴールドやbitcoinのような「非主権資産」が明確に恩恵を受けます。2019年のFRBのバランスシート縮小終了と利下げ再開時、ドルインデックスが弱含む中、bitcoinは安値から100%以上急反発しました。一方、2022年のFRB利上げとドル高局面では、bitcoinは2万ドル割れまで下落しました。この「ドル—bitcoin」のシーソー関係は、政策転換が暗号資産に与える影響を観察する重要指標です。

3)リスク選好と資金行動経路:株式市場とETFの連動

金利政策は株式市場のリスク選好を通じて暗号市場にも影響します。歴史データによれば、bitcoinとNASDAQ指数の相関は多くの時期で顕著な正の相関があります。FRBが緩和シグナルを出し株式市場が上昇する時、暗号資産もより大きな上昇弾力を得やすく、逆に株式市場がリスクオフになると暗号市場は下落が拡大しやすいです。

さらに、bitcoinとethereumの現物ETFが登場したことで、政策期待とETFの申込/償還の関係がより密接になっています。例えば2024年前半のFRBハト派転換時、BTCとETH ETFは連続して資金純流入を記録し、相場の強固な支えとなりました。一方、7月と8月初旬に政策不透明感が増した際にはETF資金が一時的に純流出し、暗号市場は即座に下落しました。これはETF資金行動が金利政策から暗号資産への直接的な伝播経路となっていることを示しています。

2019年以降、あらゆる金融政策の転換点はほぼすべて暗号市場のトレンド相場を伴い、bitcoin価格と金利の負の相関性はますます明確になっています。現時点で市場が9月の利下げ開始に賭けている中、これらの歴史的経験と伝播経路を踏まえ、次の暗号相場がどう形作られるかを考える必要があります。

四、9月利下げの確率と不確実性分析

FRBの金利政策は今、重要な転換点にあります。9月17日のFOMC会合は単なる定例会合ではなく、2025年通年の金融政策の風向きを決める可能性があります。市場はほぼ「9月にまず25bp利下げ」を織り込んでいますが、より深い問題は:この動きが一度きりの「保険的調整」なのか、それとも新たな利下げサイクルの始まりなのか?答えは今後発表される2つの最重要データ——8月の非農業雇用統計(9月5日発表)と8月CPIインフレ(9月11日発表)——にかかっています。これらがFRBドットチャートのタカ派・ハト派分布と、第4四半期の政策ペースに対する市場の期待を直接決定します。

1)9月利下げの確率

-

雇用面:7月の非農業雇用増加はわずか7.3万人で、市場予想を大きく下回り、前回値も下方修正、失業率は4.2%に上昇。これは米国労働市場が急速に冷え込んでおり、拡大ペースが「失速臨界点(stall speed)」に近づいていることを意味します。8月の非農業雇用が引き続き低迷(例えば10万人)、失業率が4.3%以上に上昇すれば、FRBが高金利を維持する論理は完全に弱まります。雇用の鈍化は経済の勢い不足を意味し、政策転換の最も直接的な原動力です。

-

インフレ面:7月CPIは前年比2.7%、コアCPIは前年比3.1%、前月比はそれぞれ0.2%、0.3%上昇。コアの前月比は年内最大の月間増加となりましたが、全体として「全面的な再インフレ」には至っていません。8月CPIの前月比が0.2%以下であれば、FRBは「労働市場の下振れリスク」を理由に利下げを開始する十分な余地が生まれます。仮にコアCPIが予想外に0.3%以上に上昇しても、年末の再利下げペースに影響するだけで、9月の先行調整を阻むものではありません。

-

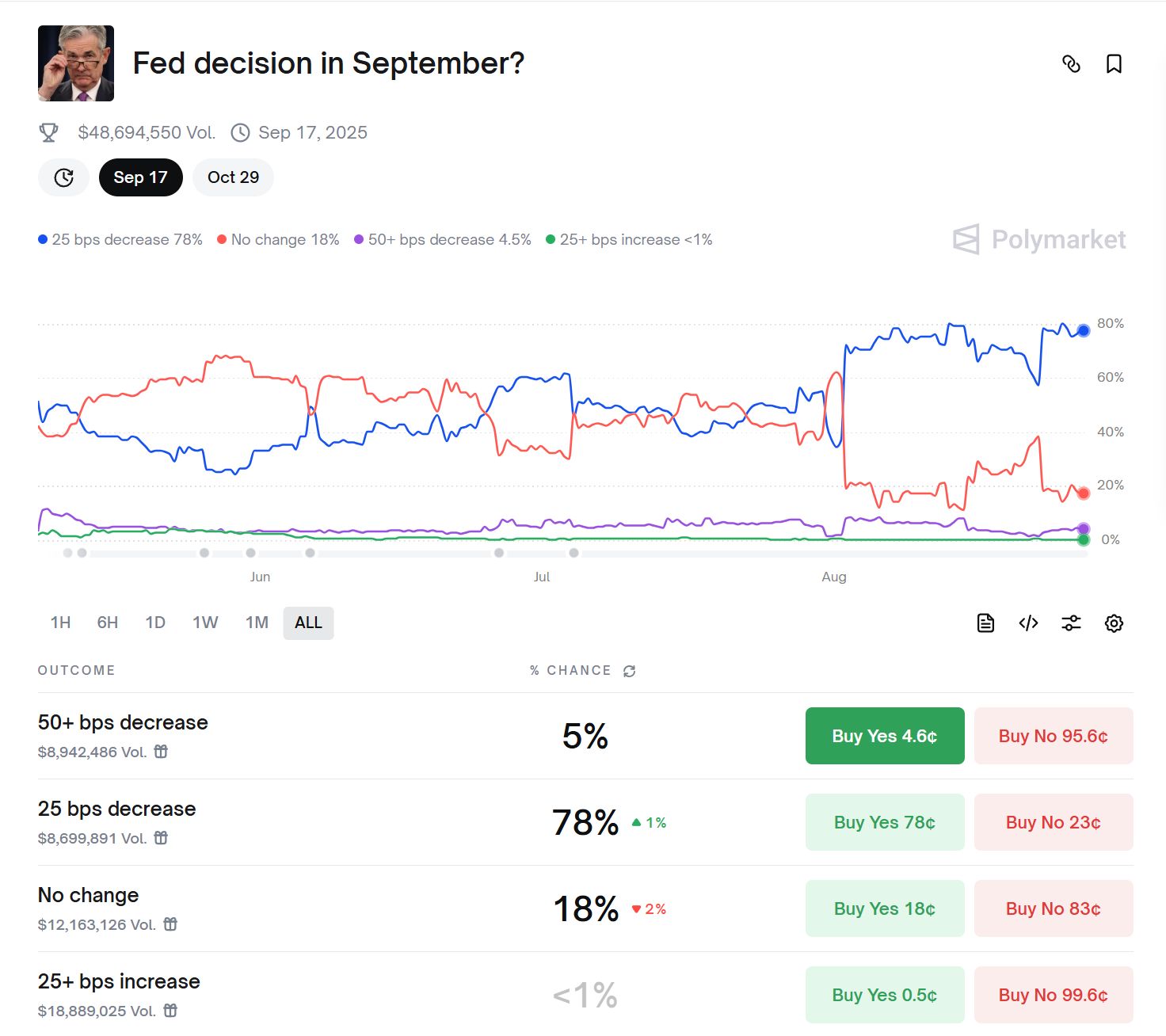

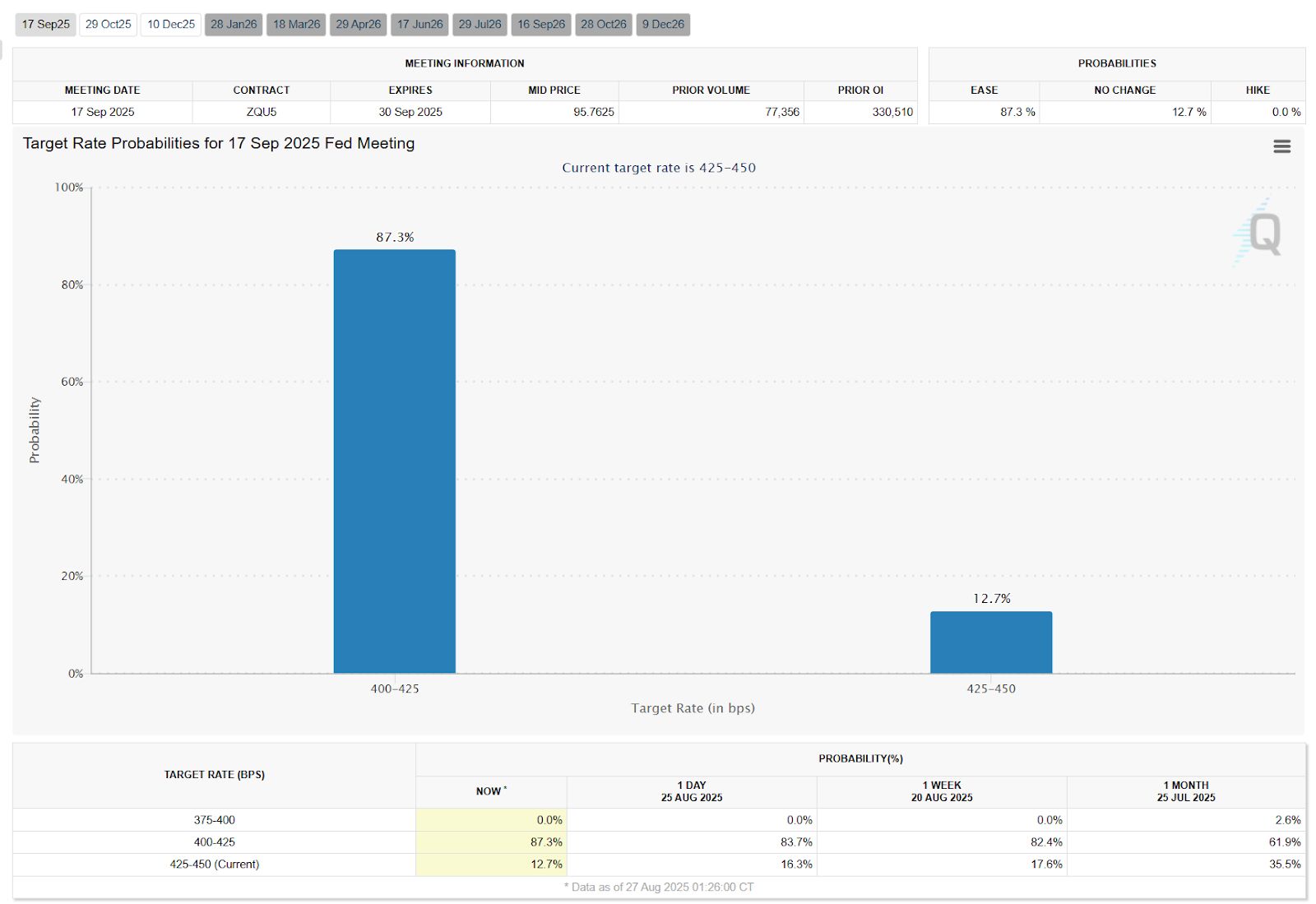

市場の織り込み:CME FedWatchツールでは9月の25bp利下げ確率は約87.3%、Polymarket予測市場では約78%となっています。これは「9月利下げ開始」がすでに市場のコンセンサスであることを示しています。

総合的に見て、FRBが9月に「現状維持」を続ける理由はほとんどありません。インフレの粘着性が残っていても、FRBは労働市場の悪化によるシステミックリスクをより懸念しています。したがって、9月の小幅緩和はほぼ高確率のイベントです。

2)主要な不確実性

9月利下げは高確率ですが、そのペースは8月データの組み合わせ次第です。3つの可能性にまとめられます:

-

雇用が引き続き弱含み+インフレが穏やか

8月の非農業雇用が10万人未満、失業率が4.3%以上、かつコアCPIの前月比が0.2%以下であれば、9月の25bp利下げはほぼ確実で、12月の再利下げ25bpの確率も大きく上昇します。この組み合わせは、FRBが9月だけでなく年末にも追加利下げで雇用を下支えする必要があることを意味します。 -

雇用が回復+インフレが粘着

8月の非農業雇用が予想外に15万人超に回復し、コアCPIの前月比が0.3%以上の場合、9月も「雇用テールリスクへの対策」として利下げする可能性はありますが、ドットチャートの基調はよりタカ派になります。市場はこれを「予防的利下げ」と解釈し、持続的な緩和の始まりとは見なさず、年末の2回目利下げの確率は下方修正されます。 -

雇用とインフレがミスマッチ

雇用が改善するがインフレが低下、または雇用が弱含むがインフレが再上昇する場合、政策パスはより複雑になります。例えば「賃金再加速+サービスインフレの粘着性再燃」が起きれば、FRBは9月に慎重なシグナルを出し、場合によっては10月まで利下げを遅らせる可能性もあります。このケースは確率は低いですが、発生すれば市場の短期的なボラティリティが大きく高まります。

全体的に見て、9月の25bp利下げの確度は非常に高く、市場と政策コミュニケーションはこの動きに向けて準備が進んでいます。しかし第4四半期のペースには大きな不確実性があり、鍵は雇用がさらに悪化するか、インフレが穏やかに推移するかにかかっています。雇用の弱含みとインフレの鈍化が同時に起これば、FRBはより早く金利を引き下げます。インフレが粘着すれば、政策ペースは遅くなり、「1回だけ利下げ」のシナリオにとどまる可能性もあります。

五、第4四半期のペース:3つのシナリオ分析と市場への意味

9月の先行利下げがほぼ確実であれば、本当の焦点は10~12月のペースにあります。その鍵は雇用がさらに悪化するか、インフレが穏やかに推移するかです。この2つの変数をもとに、3つの政策パスが推測できます:

(A)ベースラインシナリオ:9月+12月で合計50bp(確率 ~55%)

-

条件:8月の非農業雇用が引き続き弱く、コアCPIが穏やか。

-

政策ペース:9月に25bp利下げ → 10月は様子見 → 12月に再度25bp利下げ。

-

市場への意味:投資銀行の一般的な予測(年間合計50bp)と一致。暗号市場にとっては流動性が着実に改善し、相場は段階的な上昇傾向となり、一方的な爆発にはならないでしょう。

(B)慎重シナリオ:9月のみ1回利下げ(確率 ~30%)

-

条件:8月CPIの前月比が0.3%以上、サービスインフレが粘着、雇用がさらに悪化しない。

-

政策ペース:9月に25bp利下げ → 第4四半期は様子見。

-

市場への意味:短期的な好材料は織り込み済みだが、ドットチャートのタカ派色が市場の楽観を抑制。暗号市場はレンジ相場となり、資金はホットセクターを追うが持続的なトレンドは欠如。

(C)意外シナリオ:第4四半期に利下げ加速(確率 ~15%)

-

条件:8月の非農業雇用が極端に弱く(5万人)、失業率が4.5%に迫り、かつコアCPIが低下。

-

政策ペース:9月に25bp利下げ → 10月と12月に連続利下げ、年間合計75bp以上。

-

市場への意味:流動性が予想以上に緩和され、リスク資産が全面的に高揚。暗号市場は2020年のような爆発的なブル相場となり、bitcoinとethereumは急速に高値を更新、アルトコインやDeFiは高ボラティリティ局面に突入。ただし経済が深く下振れすれば、株式・暗号市場ともに一時的な急落の後に上昇となる可能性も。

上記3つのシナリオの核心的な違いは、雇用とインフレの組み合わせにあります。ベースラインシナリオが最も起こりやすく(穏やかな緩和)、慎重・意外シナリオはそれぞれ「ペースが遅い」「ペースが速い」ことを意味します。投資家にとって、9月5日と9月11日のデータは9月FOMCの行動を決めるだけでなく、年内残り期間の市場期待をも形作ります。

結論

総合的に見て、米国経済の「雇用鈍化+インフレ安定せず」という組み合わせがFRBを転換点に押し上げており、9月に利下げサイクルが始まる確率は非常に高いです。このマクロの転換点は、ここ2年圧力を受けてきた暗号市場にとって間違いなく大きな好材料です。金利低下はbitcoinなどリスク資産の頭上の雲を晴らし、流動性と成長への信頼を回復させます。Powellが利下げを示唆した後の市場の急反応からも、資本はすでに新たな相場に備えています。現在の暗号市場はマクロと暗号業界の共鳴という重要な局面にあり、マクロ政策の転換点と主流採用度の向上などのカタリストが次の相場の方向性を共に形作る可能性があります。

ただし、本稿で詳細に分析したように、FRB政策が暗号市場に与える影響は多層的です:流動性の過剰供給によるチャンスもあれば、期待の駆け引きによるボラティリティも伴います。投資家は今後発表される雇用やインフレなどのデータに注目し、政策シグナルが市場期待通りかどうかを見極めるべきです。同時に、オンチェーンデータや市場指標から資金動向を洞察すると、機関投資家やクジラはすでに先回りしてポジションを取っていますが、短期の調整や玉の入れ替えも絶えず起きており、相場の動きは一筋縄ではいきません。今後数ヶ月を展望すると、最も可能性が高いのは緩和的な金利政策環境が暗号市場に持続的な上昇力をもたらすことです。しかし、サプライズの加速ブル相場や予想外の利下げ遅延があっても、堅実なリターンを得る鍵は戦略とリスク管理の動的な調整にあります。9月上旬の雇用・インフレデータやFRB決定の進展に注目し、新しい情報に基づいて判断を修正しましょう。市場の期待が一致している時は慎重さを保ち、市場がパニックの時は逆張りで臨むことで、不確実性の中でも優位に立つことができるでしょう。