香港ドル・ステーブルコインの発�行:連動為替レートシステムに基づくオンチェーン再構築とCBDCの本質的な違い

2025年8月18日おめでとうございます

香港ステーブルコイン条例の導入後、私は「 香港ドル・ステーブルコインの発行方法は再構築が必要 」などの記事で、現行の発行メカニズムの潜在的な欠陥を指摘し、体系的に解決策を示してきました。私の提案するアプローチは、香港ドルの連動為替レートシステムを単に「ブロックチェーン化」し、中央銀行デジタル通貨(CBDC)の発行と類似させているだけだという批判もあります。本稿では、こうした懸念に対処し、両者の本質的な違いを明らかにすることを目的としています。

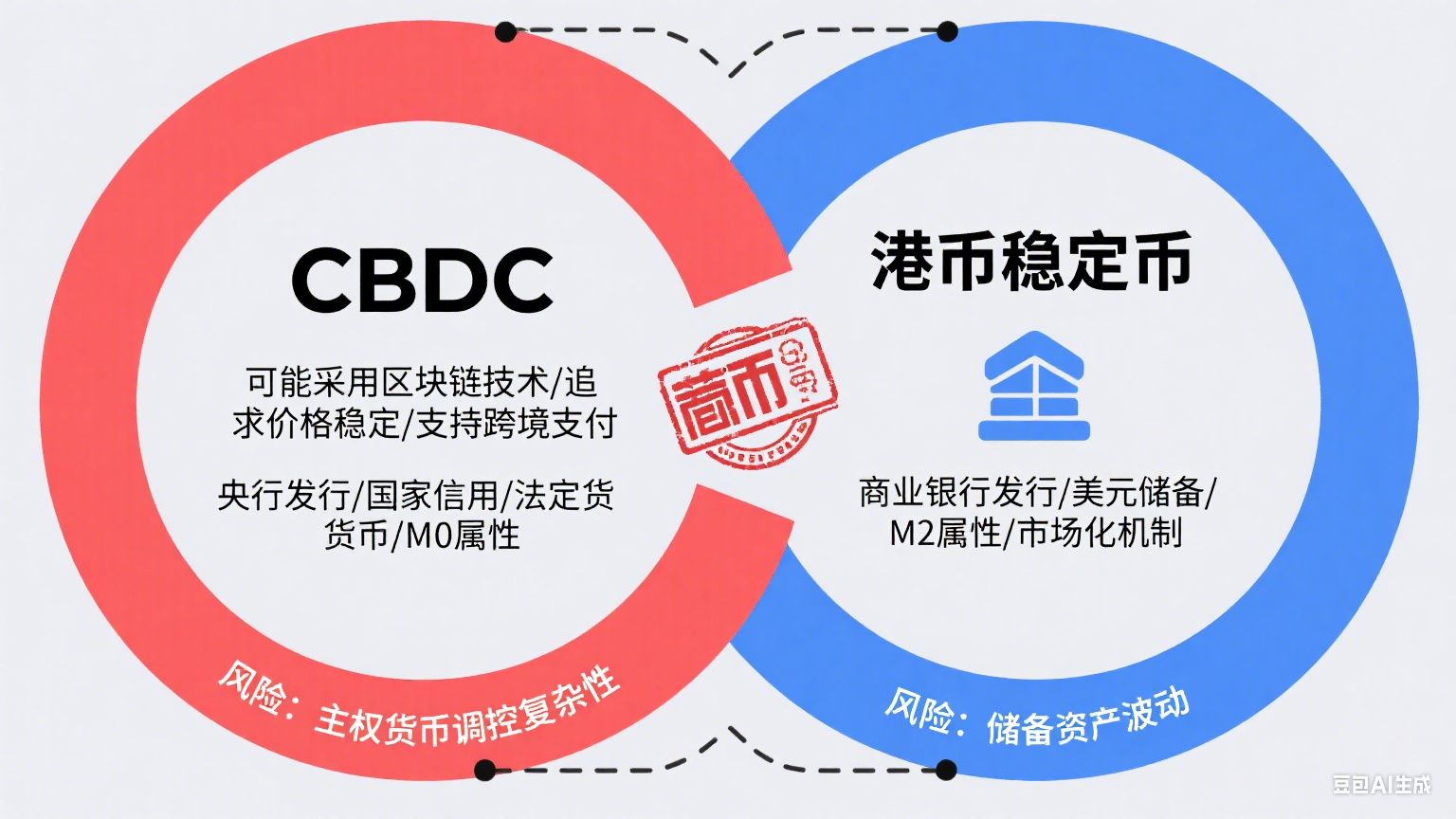

コアインサイト:中央銀行はベースマネー(M0)を発行し、香港ドル・ステーブルコインは広義マネー(M2)に属します。CBDCは中央銀行が発行し、香港ドルは商業銀行が発行します。両者は信用基盤、流通メカニズム、価値安定化方法において根本的に異なります。

1. 香港ドルとCBDCの違い

1. 異なる発行主体

- CBDCは中央銀行(中国人民銀行など)によって直接発行され、中央銀行の負債であり、法定デジタル通貨です。

- 香港ドルは、HSBC、スタンダード・チャータード、中国銀行(香港)(BOCHK)の3つの商業銀行によって発行されています。香港金融管理局(HKMA)は、10香港ドル以下の硬貨と記念紙幣のみを発行しています。

2. 信用保証とサポートの仕組みが異なる

- CBDC は国家信用によって裏付けられており、資産担保を必要とせず、現金 (M0) と同じ法的地位を持ちます。

香港ドルは為替レート制度に連動しており、発行銀行は発行香港ドル7.8香港ドルごとに1米ドルを準備金として香港金融管理局(HKMA)に支払う必要があります。香港ドルの信用力は、米ドル準備金、香港金融管理局(HKMA)の信用力、そして発行銀行の信用力という3つの要素によって支えられています。

3. 貨幣創造の異なる道

- CBDCは、「中央銀行→商業銀行→国民」という2層構造の運用システムを採用しています。

- 香港ドルは、「商業銀行が米ドルを担保に預金通貨を創出し、信用を通じて通貨供給量を増加させる」という方法で発行されています。その本質は市場主導の通貨創造です。

4. 異なる通貨形態と技術的基盤

- CBDC は、制御可能な匿名性、プログラム可能性、オフライン取引をサポートする集中型システムであるブロックチェーンまたは分散型台帳技術 (DLT) に基づいています。

香港ドルは現金と預金の両方で流通しています。現金は商業銀行によって発行され、預金が供給量の90%以上を占めています。預金は銀行システムの電子会計を通じて流通しています。

2. 香港ドルステーブルコインとCBDCの類似点と相違点

どちらも基盤技術としてブロックチェーンを使用していますが、発行メカニズムは根本的に異なります。

- 香港ドル・ステーブルコインは、認可を受けた商業銀行または機関によって、相当する米ドル準備金と連動した為替レートシステムに基づいて発行されます。発行プロセスは市場志向であり、その信用は準備資産に依存しています。

- CBDC は中央銀行によって直接発行され、信用が裏付けられており、国の法定通貨のデジタル形式です。

3. 香港ドルの発行モデルは法定通貨ステーブルコインの「祖先」である

暗号通貨の本来の概念は、1982年にデビッド・ショーム氏によって提唱されました。ショーム氏がデジキャッシュを発明したのは1989年のことでした。デジキャッシュは、サトシ・ナカモトのビットコインシステムの「キャッシュ」という言葉の由来となりました。

当時、暗号通貨はまだ黎明期にありましたが、1983年から運用を開始し、現在42年の歴史を持つ成熟した制度である連動為替レートシステムは、市場志向の分散型設計によって「単一権威からの独立」というブロックチェーンの精神を体現しています。USDTのようなステーブルコインは2014年に登場し、創設者のブロック・ピアース氏は「香港の紙幣発行銀行モデルからインスピレーションを得た」と公言しました。香港ドルの発行メカニズムは、制度的ステーブルコインの先駆者と言えるでしょう。その成功は技術ではなく制度設計に起因しており、今日に至るまで比類のないものです。USDTは香港ドルの中央集権的な規制と管理を採用していますが、「単一権威からの独立」というブロックチェーンの精神を欠いています。 USDT は本質的に香港ドルの発行方法の弱体化バージョンとみなすことができ、ほとんどのソブリンステーブルコインの発行には適していません。

4. 香港ドルステーブルコインの合理的な発行方法

香港ドル発行の基盤技術をブロックチェーンに置き換えれば、「香港ドル・ステーブルコイン」が誕生するだろう。このモデルは、ステーブルコイン発行における3つの主要な課題、すなわち裏付け不足、信用力の透明性の欠如、そして紛らわしい名称といった問題を効果的に解決できる可能性がある。また、アンカー通貨に基づくステーブルコインを繰り返し発行することによる「レバレッジの重複」リスクも回避できる。

このモデルでは、香港ドルと香港ドルステーブルコインが並行して流通するため、レバレッジリスクが排除されます。香港ドルまたはステーブルコインの為替レートが1米ドルあたり7.75~7.85香港ドルの範囲から外れた場合でも、このメカニズムを通じて独立して調整することができます。

ノーベル経済学賞受賞者のベングト・ホルムストローム氏は、著書『担保と流動性』(2023年)の中で、「香港の連動為替レート制度は、二重担保と裁定取引の仕組みを備えており、通貨危機に対するパレート最適解である」と指摘しています。連動為替レート制度を導入し、ブロックチェーン上に香港ドルのステーブルコインを実装することが、現時点で香港ドルにとって最適な解決策です。

5. 香港金融管理局の迅速な対応と未完の課題

7月21日、「 ステーブルコイン法案は金融津波を引き起こすか? 」と題した記事を掲載しました。ステーブルコインの発行に伴う3つの主要なリスクを指摘しました。詳細は割愛しましたが、思惑のある読者のために情報を提供しました。香港ドル建てステーブルコインが金融津波の引き金になったのではないかと示唆しました。

8月1日に開始された香港金融管理局(HKMA)の「実名浸透+データ保持+T+1償還」政策は市場の論争を巻き起こしたものの、システムリスクの抜け穴を事実上ほぼ塞ぎ、金融津波の発生確率を大幅に低減させた。詳細な実行力は優れているものの、戦略的な能力には依然として改善の余地がある。例えば、香港ドルの仕組みはUSDTの仕組みよりも1段階高いのに、なぜHKMAは次善策に甘んじるのだろうか?米国に追随する必要があるのだろうか?そもそもの先駆者はデビッド・ベネット卿であることをご存知だろうか?

香港連動為替レートの優れた設計者、ジョン・ヘンリー・ブレムリッジ卿

香港金融管理局(HKMA)が迅速に対応していなかった場合、私は「ベサント氏の香港の収穫:香港ドルの完全崩壊」と題した記事を執筆し、潜在的な危機について詳細な分析を行う予定でした。これは、金融機関やメカニズムの設計が、テクノロジーそのものよりもはるかに重要であることを示しています。

香港連動為替レートの優れた設計者、ジョン・ヘンリー・ブレムリッジ卿

香港金融管理局(HKMA)が迅速に対応していなかった場合、私は「ベサント氏の香港の収穫:香港ドルの完全崩壊」と題した記事を執筆し、潜在的な危機について詳細な分析を行う予定でした。これは、金融機関やメカニズムの設計が、テクノロジーそのものよりもはるかに重要であることを示しています。

「ベサント氏の香港収穫:香港ドルの完全崩壊」にご興味のある方は 、WuChainのウェブサイト をご覧ください。この記事は、8月20日から10日間で3,000人がWuChainプラットフォームをダウンロードしたことを受けて執筆しました。いくつかの抜け穴は修正されましたが、それでも貴重な洞察と独創的なアイデアが満載で、非常に示唆に富んでいます。ベサント氏には到底無理でしょうが、暗号通貨愛好家には確信が持てません。香港ドルを崩壊させるのは容易ではないでしょう。

6. 推奨読書

これらの議論の詳細については、次の記事をお読みください。

1. ステーブルコイン法案は金融津波を引き起こすか?

2. ステーブルコイン:アメリカの金融覇権を守る道

3. ステーブルコインが銀行の金利スプレッドの堀を突破するとき

4. 香港ドルステーブルコインの発行方法は再構築する必要がある

5. 暗号通貨規制の問題点 1-4

6. 「 香港ステーブルコイン条例による概念的混乱とその明確化 」

7. KYC、AMLからKYTへ:ステーブルコイン規制におけるコンプライアンスパスと技術革新

8. 「 法定通貨にはそれぞれ異なる特性があります。ステーブルコインの発行は、画一的なアプローチとなり得るでしょうか? 」

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

新規ユーザーには100 USDTのマージンギフト:取引して最大1,888 USDTを獲得しよう!

BitgetよりDOG/USDT, ORDER/USDT, BSV/USDT, STETH/USDTのマージン取引サービス停止に関するお知らせ

BitgetがZcash(ZEC)を上場!

BGB保有者向けクリスマス&新年カーニバル:1 BGB購入で最大2026 BGBを獲得しよう!