Autore: Yuuki, Deep Tide TechFlow

I. Prestazioni complessive

1. Sentimento di mercato:

La scorsa settimana il mercato era in uno stato di estrema paura. Il beneficio temporaneo della fine dello shutdown del governo degli Stati Uniti è stato rapidamente sostituito dal sentiment negativo dovuto alla diminuzione della probabilità di un taglio dei tassi da parte della Federal Reserve a dicembre; allo stesso tempo, il rendimento dei titoli di stato giapponesi a lungo termine ha continuato a salire, con il rendimento dei titoli decennali che ha raggiunto l’1,73%, segnando un nuovo massimo da 17 anni.

BTC è sceso del 9,99% in una settimana, ETH è sceso del 13,62% in una settimana, l’mNAV di MSTR è sceso a 1,2, la posizione ETH di BMNR ha una perdita non realizzata di 3 miliardi di dollari. Attualmente, il mercato crypto segue i ribassi delle azioni statunitensi ma non i rialzi; gli investitori sono concentrati sui risultati finanziari di Nvidia di questo giovedì, nonché sull’apertura del governo e sull’immissione di liquidità reale derivante dalla riduzione del bilancio della Federal Reserve. L’indice Fear & Greed di Coinglass mostra che, nei sette giorni della scorsa settimana, il sentimento di mercato è rimasto nell’area della paura, con cinque giorni in stato di estrema paura; l’ultima volta che si è verificata una situazione simile è stato il 27 febbraio 2025, e il mercato si è ripreso due mesi dopo.

Immagine: Sentimento di mercato estremamente spaventato la scorsa settimana

Fonte dati: Coinglass

2. Eventi macro:

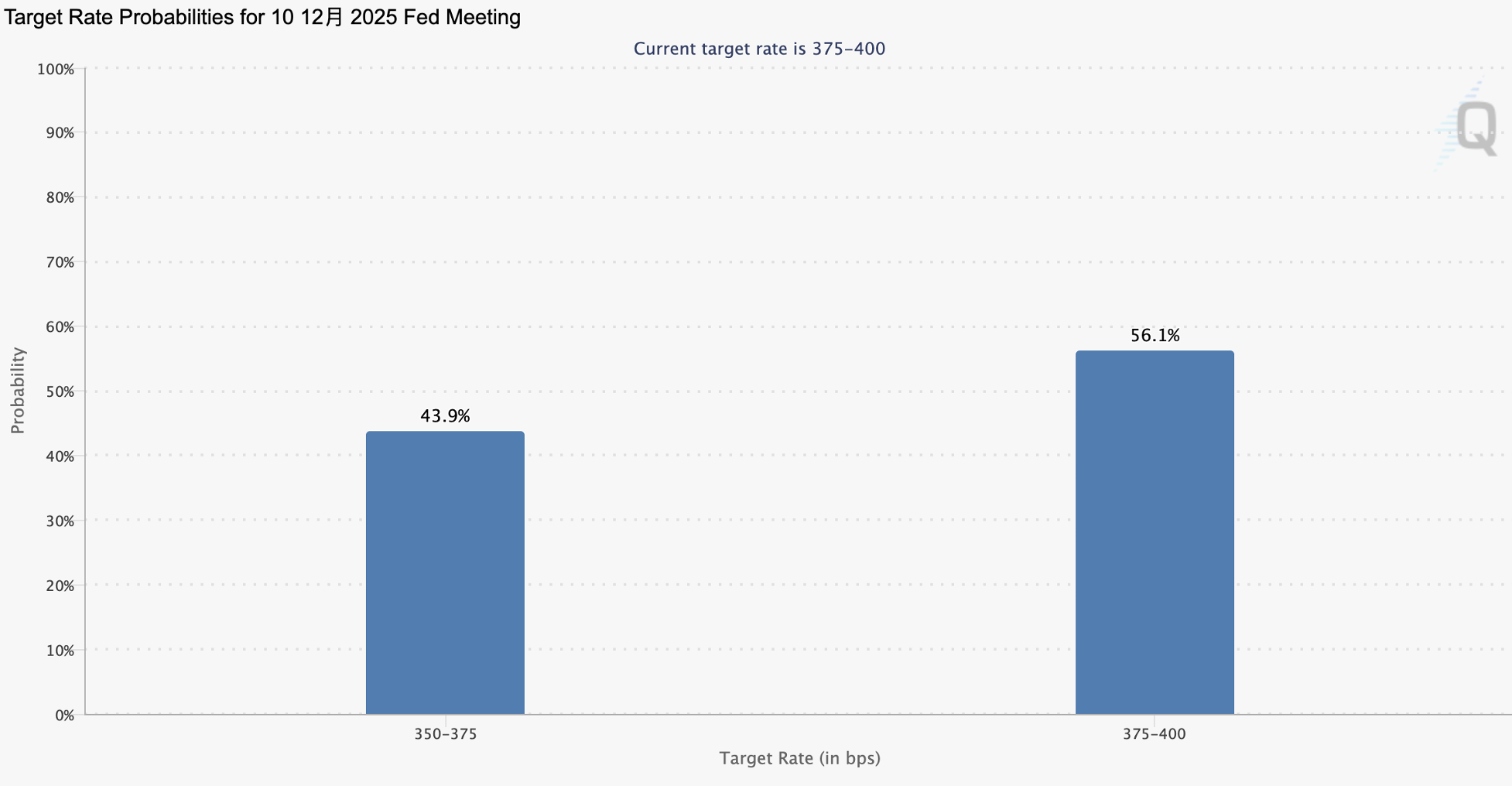

A causa della persistenza dell’inflazione e della mancata diminuzione del mercato del lavoro, oltre alla mancanza di dati chiave durante lo shutdown del governo, la scorsa settimana diversi funzionari della Federal Reserve, tra cui Kashkari, Harker e Musalem, hanno adottato toni restrittivi nei loro discorsi. Il mercato prevede che la probabilità di un taglio dei tassi da parte della Fed a dicembre sia scesa al 43,9%, mettendo sotto pressione i prezzi degli asset rischiosi. I tre principali indici azionari statunitensi hanno registrato una correzione significativa a metà settimana, mentre il mercato crypto ha continuato a scendere.

Immagine: La probabilità di un taglio dei tassi di 25 punti base da parte della Fed a dicembre è scesa al 43,9%

Fonte dati: CME Group

Il rendimento dei titoli di stato giapponesi a 10 anni è salito all’1,73%, segnando il massimo da giugno 2008, ovvero da 17 anni. La chiusura delle posizioni carry trade sullo yen porterà anche a un restringimento della liquidità globale.

Immagine: Il rendimento dei titoli di stato giapponesi a 10 anni sale all’1,73%

Fonte dati: TradingView

3. Dati specifici:

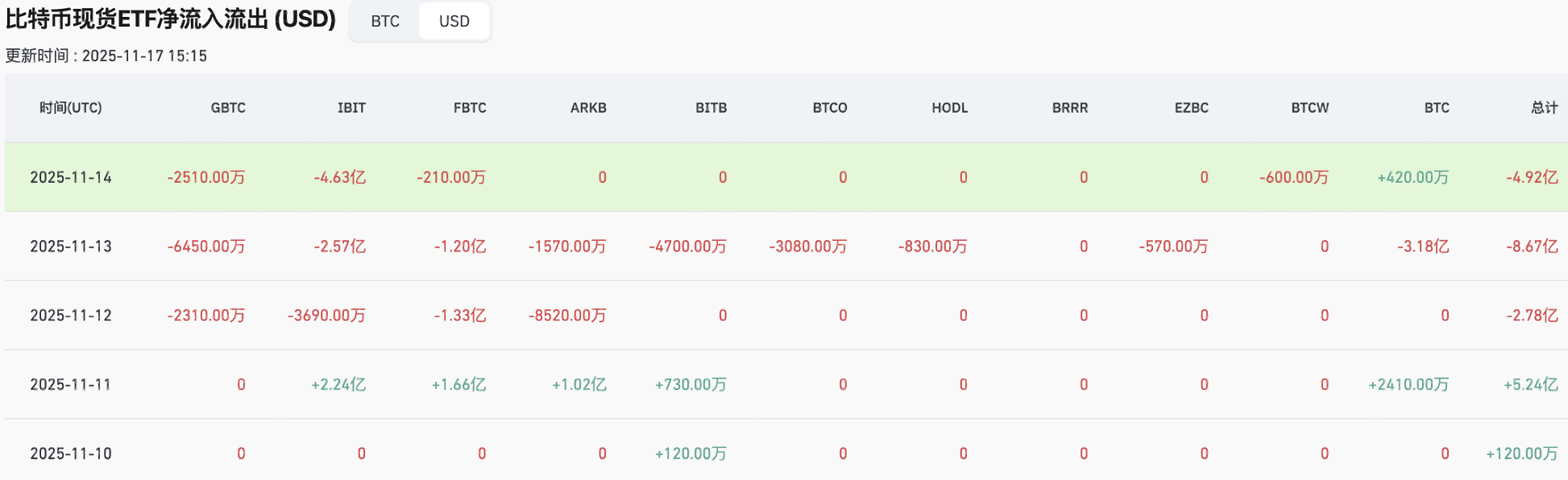

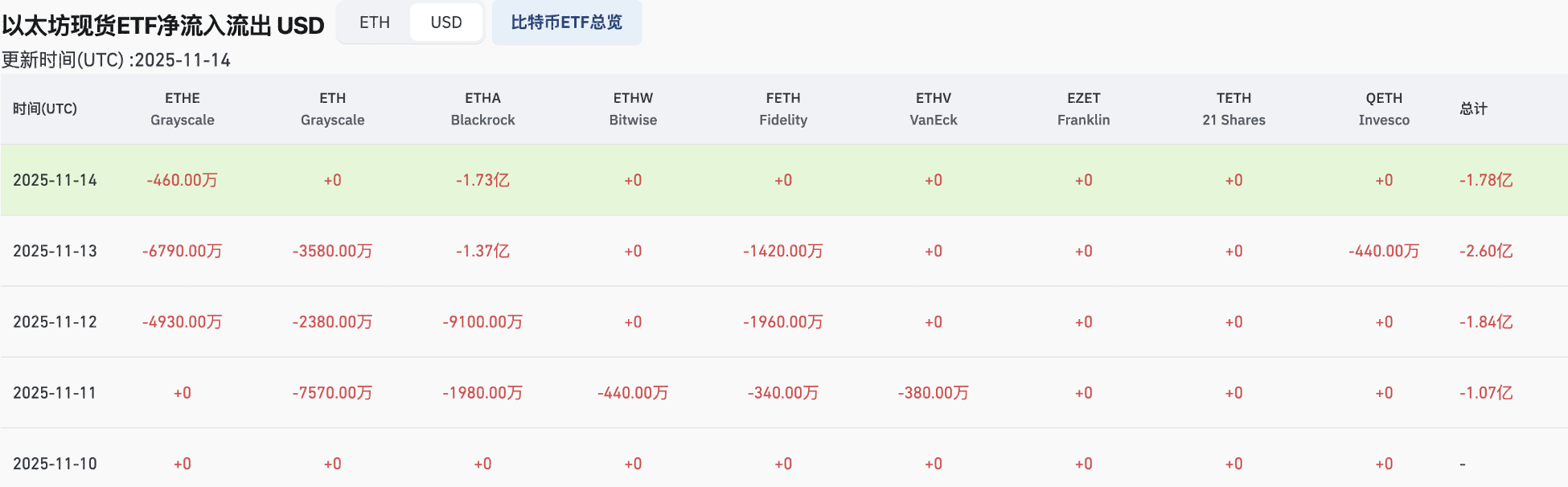

La scorsa settimana, i deflussi dagli ETF su BTC sono stati di 1,112 miliardi di dollari, in calo del 7,9% rispetto alla settimana precedente; i deflussi dagli ETF su ETH sono stati di 729 milioni di dollari, in aumento del 43,5% rispetto alla settimana precedente. Attualmente, il saldo di BTC sugli exchange è di 2,1374 milioni di unità, invariato rispetto alla settimana precedente; il saldo di ETH sugli exchange è di 12,01 milioni di unità, in calo dell’1,75% rispetto alla settimana precedente. I dati, aggiornati al 16 novembre, mostrano che la capitalizzazione di mercato delle stablecoin è di 26,5095 miliardi di dollari, invariata rispetto alla settimana precedente.

Immagine: Deflussi dagli ETF su BTC pari a 1,112 miliardi di dollari, in calo del 7,9% rispetto alla settimana precedente

Fonte dati: Coinglass

Immagine: Deflussi dagli ETF su ETH pari a 729 milioni di dollari, in aumento del 43,5% rispetto alla settimana precedente

Fonte dati: Coinglass

Immagine: Saldo BTC sugli exchange invariato rispetto alla settimana precedente

Fonte dati: Coinglass

Immagine: Saldo ETH sugli exchange in calo dell’1,75% rispetto alla settimana precedente

Fonte dati: Coinglass

Immagine: Capitalizzazione di mercato delle stablecoin invariata rispetto alla settimana precedente

Fonte dati: Coinglass

II. Hotspot locali

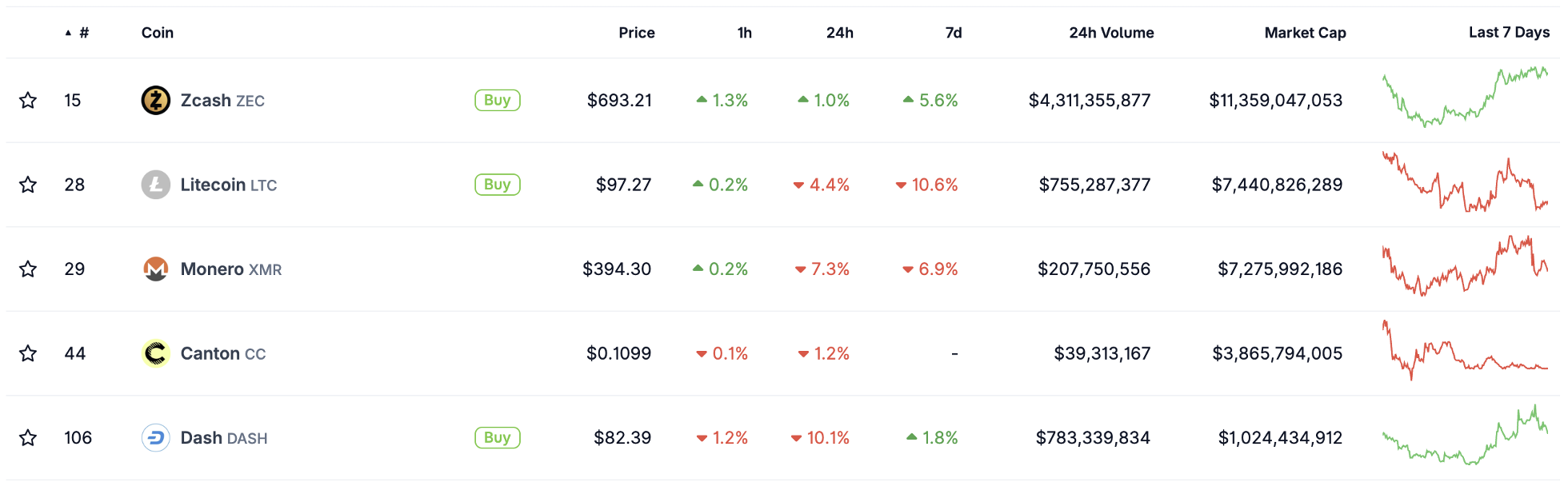

1. ZEC è salito del 6% in una settimana, raggiungendo nuovi massimi, mentre STRK è salito del 47% in una settimana. La scorsa settimana il mercato nel suo complesso è stato debole, ma il settore della privacy ha continuato a guidare il mercato: ZEC è salito del 6% in una settimana, la capitalizzazione di mercato ha superato i 15 miliardi, diventando il decimo asset crypto più grande; sull’exchange Hyperliquid, la principale posizione short su ZEC ha una perdita non realizzata superiore a 22 milioni di dollari, con prezzo di liquidazione a 1.112 dollari, e il mercato ha iniziato a speculare sulle iscrizioni on-chain di ZEC. STRK è salito del 47% in una settimana; il fondatore di STRK è anche cofondatore di ZEC, e l’interesse del mercato è stato ulteriormente stimolato dal supporto di Vitalik.

Immagine: Il settore della privacy continua a guidare il mercato

Fonte dati: Coingecko

2. Aster è salito del 16% in una settimana, con circa 1,7 milioni di dollari di entrate giornaliere utilizzate per il buyback, in aumento del 30% rispetto al prezzo di acquisto di 0,9 dollari di CZ; inoltre, dopo che CZ ha annunciato l’acquisto di Aster, tutte le grandi posizioni short aperte da whale sono state chiuse in pareggio (in precedenza la loro posizione aveva raggiunto i 44 milioni di dollari), il che ha portato a un forte aumento di Aster nel breve termine.

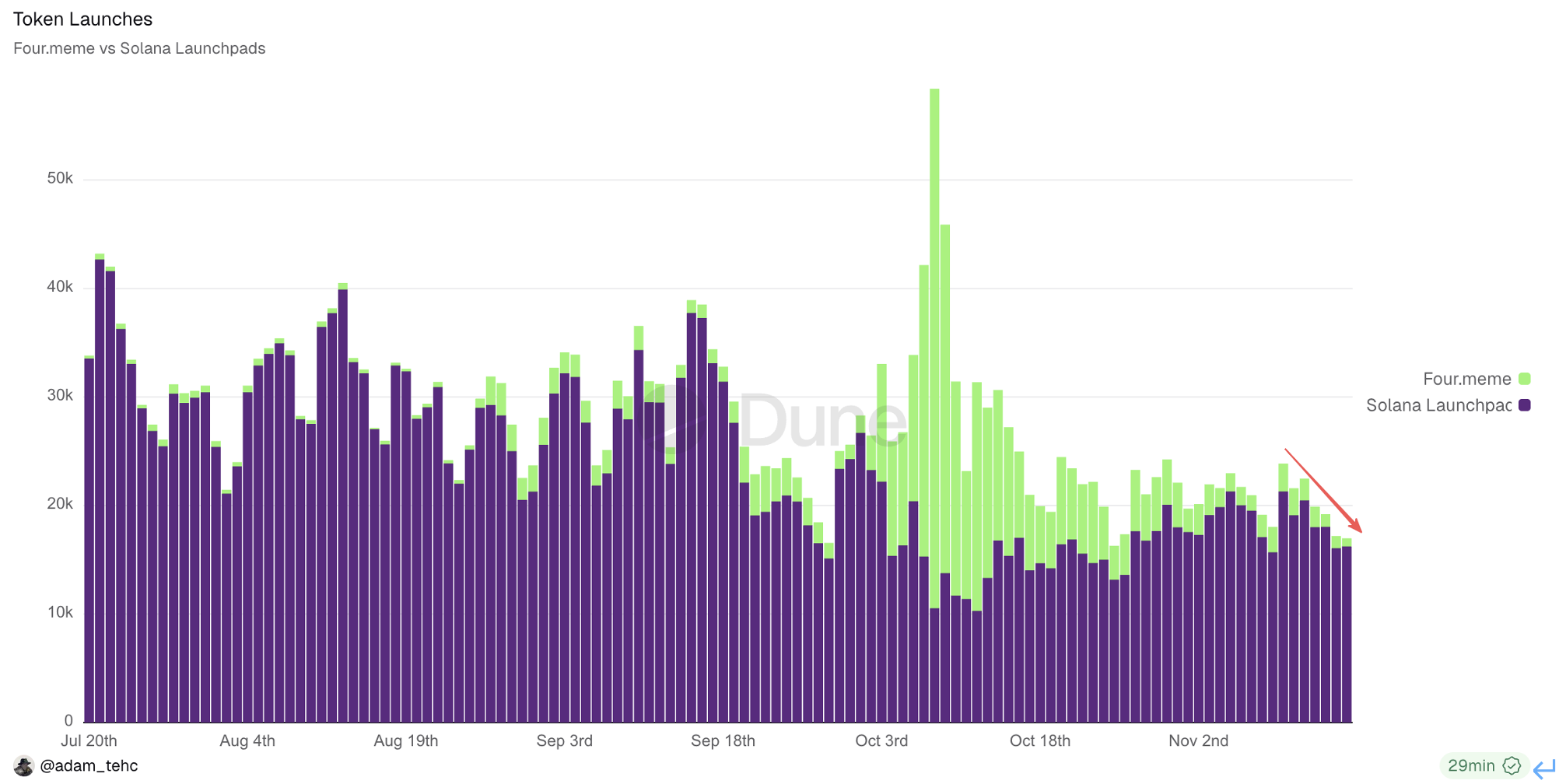

3. La scorsa settimana sia l’open interest che il volume dei contratti altcoin sugli exchange sono diminuiti, riflettendo la persistente carenza di liquidità dopo il crollo dell’11 ottobre; anche il numero di token mintati sulle chain Solana e Bsc è in costante calo, e il mercato manca di hotspot.

Immagine: Open interest e volume dei contratti altcoin in calo

Fonte dati: Coinglass

Immagine: Emissione di token sulle chain Solana e Bsc in costante diminuzione

Fonte dati: Dune

4. Notizie importanti della scorsa settimana:

I funzionari della Federal Reserve Kashkari, Harker e Musalem hanno espresso commenti cauti sui tagli dei tassi;

Tom Lee: si sospetta che uno o due market maker abbiano registrato un significativo “gap” nei loro bilanci;

Bitmine ha accumulato 67.021 ETH nell’ultima settimana, per un valore di circa 234 milioni di dollari;

La banca centrale ceca è diventata la prima banca centrale al mondo ad acquistare bitcoin;

Ripple ha investito 4 miliardi di dollari per costruire un’infrastruttura finanziaria che colleghi le criptovalute a Wall Street;

Tether: finora sono stati investiti 1,5 miliardi di dollari per espandere il finanziamento del commercio di materie prime, esplorando un nuovo modello di stablecoin + asset fisici;

Grayscale presenterà domanda per la quotazione in borsa tramite IPO;

Stable: il lancio sulla mainnet è imminente;

La comunità dYdX ha approvato tramite voto: la percentuale di buyback delle commissioni del protocollo è stata aumentata dal 25% al 75%;

III. Focus della settimana

1. Eventi macro:

Il 17 novembre, il vicepresidente della Federal Reserve Jefferson terrà un discorso sulle prospettive economiche e sulla politica monetaria;

Il 19 novembre, il membro votante FOMC 2027 e presidente della Federal Reserve di Richmond Barkin terrà un discorso sulle prospettive economiche, e saranno pubblicati i risultati finanziari di Nvidia;

Il 20 novembre, saranno pubblicati il tasso di disoccupazione di settembre degli Stati Uniti e il verbale della riunione di politica monetaria della Federal Reserve;

Il 21 novembre, sarà pubblicato il dato finale sulle aspettative di inflazione a un anno di novembre negli Stati Uniti; diversi funzionari della Federal Reserve terranno discorsi.

2. Sblocco dei token:

Per maggiori dettagli, vedere “Questa settimana grandi sblocchi per token come ZRO, ZK, KAITO”.