I giganti si sfidano: la battaglia finale sulle stablecoin!

Se consideriamo il periodo 2020–2022 come una “prova”, e il 2023–2024 come una fase di “esplorazione”, allora il panorama delle stablecoin nel 2025 è già entrato nella fase di “avanzata a tutta velocità”.

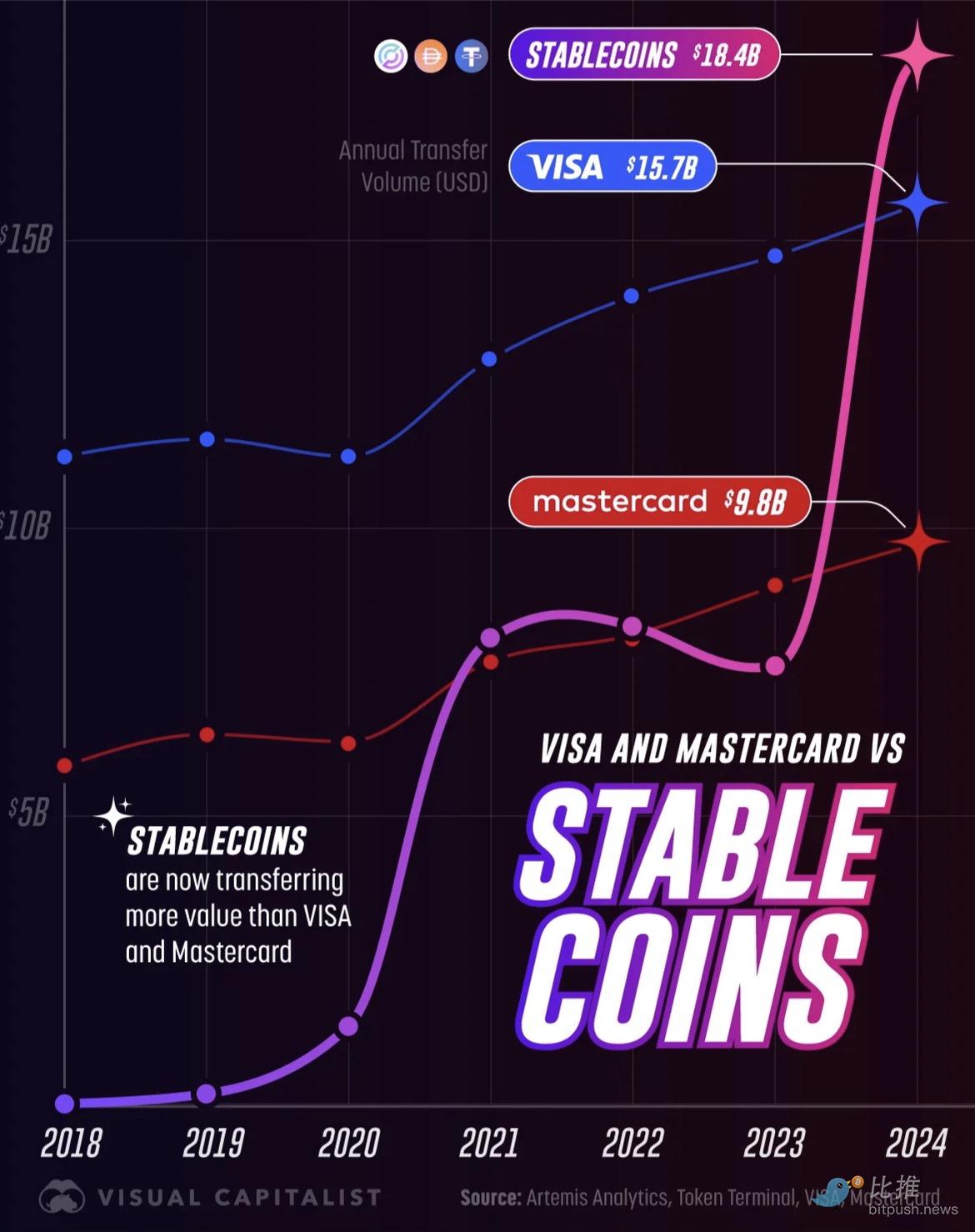

Il suo ritmo di sviluppo ha superato di gran lunga le aspettative: il volume annuale delle transazioni in stablecoin è passato da un insignificante 3.3 miliardi di dollari nel 2018 a 18.4 trilioni di dollari nel 2024. Questo dato non solo segna la trasformazione da esperimento di nicchia a infrastruttura globale dei pagamenti, ma significa anche che ha superato i giganti tradizionali dei pagamenti come Visa (15.7 trilioni di dollari) e Mastercard (9.8 trilioni di dollari) in termini di volume annuo gestito.

Fonte: Visual Capitalist

Nell’ultimo mese, alcuni eventi emblematici hanno portato questa narrazione in primo piano:

-

Citi ha ufficialmente stretto una partnership con Coinbase, espandendo le capacità di pagamento in asset digitali per i clienti istituzionali;

-

Nove grandi banche europee hanno formato un consorzio per una stablecoin in euro, con emissione prevista per il 2026;

Western Union ha annunciato che nel 2026 lancerà la stablecoin in dollari USDPT su Solana, con emissione e custodia affidate ad Anchorage Digital Bank;

-

Visa ha annunciato l’espansione del supporto per il regolamento di quattro stablecoin su quattro nuove blockchain;

A livello di capitale, secondo quanto riportato da Fortune, Mastercard intende acquisire la società di infrastrutture stablecoin/crypto Zero Hash per 1.5–2 miliardi di dollari, e in precedenza aveva anche gareggiato con Coinbase per l’acquisizione di BVNK.

Mettendo insieme questi frammenti, emerge una tendenza chiara: nella corsa per la leadership finanziaria del futuro, i giganti della finanza tradizionale non vogliono restare indietro e stanno spingendo la trasformazione delle loro attività principali — dalle reti di pagamento al regolamento transfrontaliero — verso sistemi programmabili on-chain.

Banche: Stablecoin vs. Depositi Tokenizzati

Quando le banche tradizionali iniziano ad abbracciare gli asset digitali, si trovano di fronte a due strade diverse: stablecoin e depositi tokenizzati.

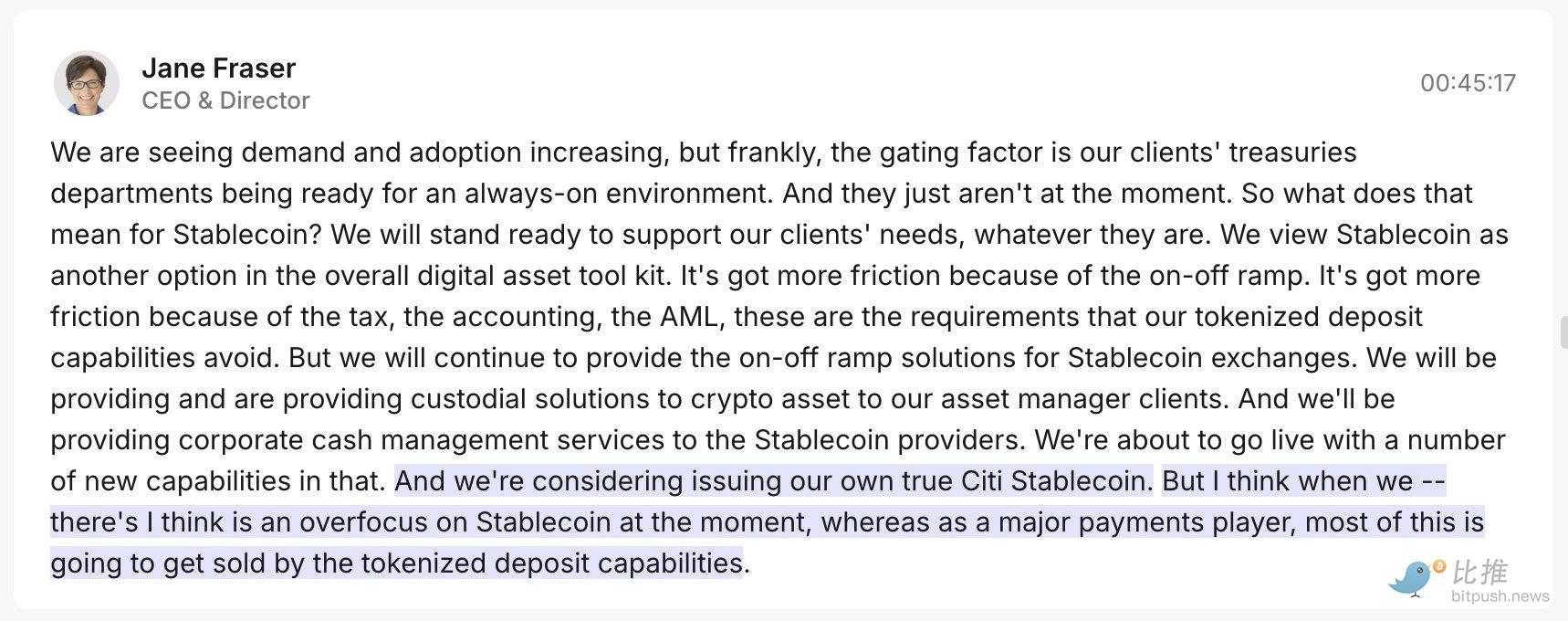

All’inizio, Jane Fraser, CEO di Citi, aveva dichiarato di preferire i depositi tokenizzati rispetto alle stablecoin popolari sul mercato. Non perché le stablecoin siano negative, ma perché i depositi tokenizzati sono più “confortevoli” per le banche:

-

Depositi tokenizzati (il “circuito interno” delle banche): Le banche li preferiscono perché, in sostanza, trasformano il denaro depositato dai clienti in token digitali. È come dare un pass digitale ai conti bancari esistenti. Operano completamente sotto la supervisione degli enti regolatori (come le banche centrali), sono molto sicuri e conformi, e possono integrarsi senza soluzione di continuità nei sistemi di regolamento tradizionali, consentendo alle banche di regolare i fondi 24 ore su 24, 7 giorni su 7. Per le banche, questa è l’opzione con meno attriti e la massima tranquillità normativa.

Ma avere solo il “circuito interno” della banca non basta.

-

Stablecoin (il “circuito esterno” delle banche): Le banche si rendono conto che, per collegarsi al mondo crypto e alle popolari “public chain” (come Ethereum), devono utilizzare le stablecoin. Queste funzionano come valuta universale nel mondo crypto.

Per questo, la mossa di Citi è stata molto intelligente: pur dichiarando una preferenza per i depositi tokenizzati, ha rapidamente annunciato una collaborazione con Coinbase.

Il vero obiettivo di questa strategia a doppio binario è uno solo: indipendentemente dal fatto che la rete finanziaria del futuro sia basata su public chain o sul sistema bancario, le banche tradizionali vogliono continuare ad essere il “centro di fiducia e regolamento” più centrale del nuovo sistema finanziario, padroneggiando entrambe le forme di “denaro digitale”.

In Europa, nove banche (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) stanno promuovendo una stablecoin in euro, con una società fondata nei Paesi Bassi e richiesta di licenza come istituto di moneta elettronica secondo MiCA, con lancio previsto non prima della seconda metà del 2026. Questo progetto enfatizza “compliance, riserva 1:1, utilizzo su public chain”, con l’obiettivo dichiarato di creare una rete di pagamento digitale europea per contrastare l’influenza delle stablecoin in dollari nell’ambiente dei pagamenti europeo. Dalla struttura organizzativa alle dichiarazioni, si tratta di una “battaglia infrastrutturale guidata dalle banche e orientata all’ecosistema delle public chain”.

Western Union: usare le stablecoin per collegare la “destinazione finale del contante”

A differenza dei giganti bancari tradizionali, che si concentrano sull’efficienza interna di “clearing-settlement”, il veterano dei trasferimenti transfrontalieri Western Union vede le stablecoin come un aggiornamento del canale per il suo core business: i trasferimenti retail transfrontalieri.

Western Union è una delle più grandi società di trasferimento di denaro transfrontaliero al mondo, il cui punto di forza non risiede nella tecnologia finanziaria avanzata, ma nella vasta rete di punti fisici a livello globale. Soprattutto nei paesi in via di sviluppo, controlla l’“ultimo miglio” che trasforma il denaro digitale in contante fisico, rappresentando una vera e propria ancora di salvezza per molti utenti senza conto bancario.

L’obiettivo strategico di Western Union è molto chiaro: trasformare le stablecoin nell’“autostrada” dei suoi canali di trasferimento, integrandole con la sua potente rete di contanti per creare un ciclo chiuso fluido.

-

Scelta del canale: Western Union ha scelto di collaborare con Anchorage Digital Bank per emettere la stablecoin USDPT, selezionando la public chain Solana come rete operativa. La scelta di Solana è dovuta all’elevata capacità di throughput e alle commissioni estremamente basse, fondamentali per i trasferimenti retail ad alta frequenza e basso importo.

-

Costruzione della rete: L’azienda ha lanciato contemporaneamente la Digital Asset Network, con l’obiettivo di rendere il processo un ciclo chiuso senza ostacoli: wallet esterni → trasferimento in stablecoin → prelievo/versamento in contanti locale

-

Soddisfare le esigenze degli utenti: Per gli utenti dei paesi in via di sviluppo che dipendono dal contante, ciò che conta non è se i fondi siano “on-chain”, ma tre esigenze fondamentali: “accredito immediato”, “prelievo immediato presso punti vendita vicini” e “commissioni basse”.

Questa è la genialità di Western Union: nasconde la complessità dell’infrastruttura finanziaria dietro le quinte, sfruttando l’efficienza delle stablecoin e delle public chain per servire i suoi scenari cash-intensive, consolidando la sua posizione nel mercato globale dei trasferimenti retail.

La competizione tra i giganti delle carte: connettori vs. acquirenti

Rispetto ai sistemi di regolamento bancari tradizionali e alla rete di contanti di Western Union, Visa e Mastercard stanno accelerando l’integrazione delle stablecoin dal punto di vista delle reti di pagamento globali, ma seguono strategie diverse:

1. Visa: trasformarsi in un “router di regolamento multi-chain”

La strategia e la comunicazione di Visa assomigliano sempre più a quelle di un “operatore di rete di regolamento multi-chain”. In questo anno fiscale, Visa ha aggiunto il supporto per il regolamento di quattro stablecoin su quattro public chain, consentendo la conversione on-chain in oltre 25 valute fiat.

Visa ha sottolineato nei suoi report finanziari la crescita anno su anno delle transazioni con carta collegate alle stablecoin. Questo dimostra che la sua competenza principale è “collegare i circuiti”: sta sfruttando la sua vasta rete di carte per fungere da router tra i conti bancari tradizionali e i fondi digitali on-chain, consentendo a banche, commercianti e utenti di wallet di effettuare regolamenti cross-chain senza soluzione di continuità.

2. Mastercard: acquisire tempo tramite “acquisizioni lampo”

A differenza della strategia di “connessione” di Visa, le mosse di Mastercard sono più aggressive e dirette:

Intende investire 1.5–2 miliardi di dollari per acquisire Zerohash, colmando rapidamente le lacune tecnologiche nel back-end dei regolamenti stablecoin/crypto. Subito dopo, Mastercard è stata coinvolta in trattative approfondite con Coinbase per l’acquisizione di BVNK, con voci di una valutazione tra 2 e 2.5 miliardi di dollari.

La strategia di Mastercard è: acquisire infrastrutture per guadagnare tempo nella “mainstream dei pagamenti on-chain”. Rispetto alla lunga costruzione interna, le acquisizioni consentono di internalizzare rapidamente competenze chiave come custodia conforme, routing dei wallet, ancoraggio e riscatto dei fondi, e controllo del rischio on-chain, per poi distribuirle rapidamente alla sua rete globale di emittenti, acquirer e commercianti.

Entrambe le organizzazioni vedono il ruolo centrale delle stablecoin nei pagamenti futuri, ma Visa eccelle nel collegare, mentre Mastercard preferisce il controllo rapido dell’infrastruttura.

I rischi non sono scomparsi

Sebbene i giganti globali stiano accelerando sulla pista delle stablecoin, la strada è ancora piena di grandi sfide irrisolte. Per banche e organizzazioni di carte, la difficoltà principale non è la tecnologia stessa, ma come affrontare questi “ostacoli” non tecnici.

1. L’“invasione” delle stablecoin in dollari

L’espansione globale delle stablecoin tocca direttamente il nervo più sensibile dei governi: la sovranità monetaria.

Immaginiamo che le stablecoin in dollari inizino a dominare i pagamenti quotidiani di un piccolo paese: ciò indebolirebbe la capacità della banca centrale locale di gestire l’economia. Questo fenomeno di “dollarizzazione digitale” attirerà inevitabilmente una forte reazione da parte delle autorità di regolamentazione locali.

Per questo motivo, l’Europa ha scelto una strada controllata — preferendo promuovere stablecoin denominate nella propria valuta (come l’euro) e collaborando con alleanze bancarie locali, per garantire che il controllo della valuta non venga facilmente perso.

2. Test di pressione sulla “fiducia”: robustezza on-chain

Per portare la “robustezza bancaria” della finanza sulla blockchain, emittenti e regolatori devono essere sempre pronti a gestire crisi di fiducia e attacchi tecnici:

-

Corsa agli sportelli e riserve: In caso di massicci riscatti (corsa agli sportelli), le stablecoin possono reggere la pressione?

-

Crisi on-chain: Le piattaforme devono resistere a rischi tecnici e operativi come carenza di liquidità, volatilità degli asset di riserva, congestione della rete e attacchi hacker.

3. Ostacoli reali: il pantano della compliance sul “contante”

Per modelli come quello di Western Union, che si concentrano sulla conversione dei fondi digitali in contante fisico (“ultimo miglio”), integrare l’efficienza on-chain negli scenari di adozione quotidiana richiede di superare numerosi ostacoli legali: Western Union deve soddisfare rigorosi requisiti antiriciclaggio (AML), normative complesse sul cambio valuta e ottenere licenze operative in molteplici giurisdizioni in ogni paese in cui opera.

Pertanto, costruire una rete finanziaria digitale globale comporta una complessità normativa e gestionale molto maggiore rispetto all’integrazione tecnica di “alcune chain”. Questo è il motivo fondamentale per cui giganti come Visa, Mastercard e Citi scelgono di “unire le forze” o “spendere per acquisire” — da soli, non potrebbero superare questi severi ostacoli non tecnici.

Conclusione

Guardando alle notizie di questo mese, la vera essenza dell’ondata stablecoin non è la vittoria del campo crypto, ma una silenziosa rivoluzione dell’infrastruttura finanziaria. Quando “account + stablecoin” diventano una struttura parallela, gli utenti quasi non percepiscono più il confine tra “on-chain/off-chain”, ma vedono solo accrediti più rapidi, costi più bassi e un’esperienza più stabile. A quel punto, la competizione torna alle variabili familiari: dimensione della rete, curva delle commissioni, espansione dei commercianti, gestione del rischio e capacità di compliance. Ecco perché nel Q4 del 2025 la finanza tradizionale ha scelto di non restare più a guardare.

Autore: Bootly

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il vero protagonista del FOMC di ieri notte: non il taglio dei tassi, ma la fine del QT

La Federal Reserve ha annunciato un taglio dei tassi di interesse di 25 punti base e la fine del quantitative tightening (QT), ma il mercato ha reagito con panico a breve termine a causa delle dichiarazioni aggressive di Powell sull'incertezza di un taglio dei tassi a dicembre, portando a un calo dei prezzi di Bitcoin ed Ethereum.

La soglia chiave è stata superata, l’“ombra da falco” della Federal Reserve potrebbe riaccendere la volatilità del mercato

Bitcoin mostra segni di debolezza e la fiducia del mercato è messa alla prova.

SHIB costruisce un forte supporto vicino a $0.0000095 prima di un importante rally