Autore: Tristero Research

Traduzione: TechFlow

Introduzione

Gli asset più lenti del settore finanziario—prestiti, edifici, materie prime—stanno venendo legati ai mercati più veloci della storia. La tokenizzazione promette liquidità, ma in realtà crea solo un’illusione: un guscio liquido che avvolge un nucleo illiquido. Questo mismatch è chiamato “paradosso della liquidità degli asset del mondo reale (RWA)”.

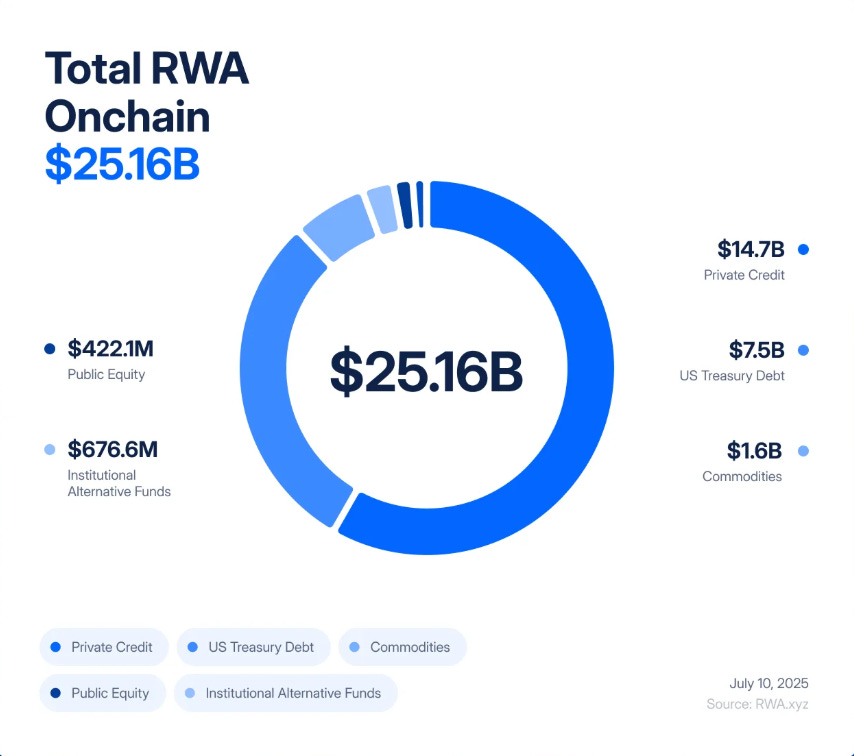

In soli cinque anni, la tokenizzazione degli RWA è passata da un esperimento da 85 milioni di dollari a un mercato da 25 miliardi di dollari, realizzando una “crescita di 245 volte tra il 2020 e il 2025, principalmente grazie alla domanda istituzionale di rendimento, trasparenza ed efficienza di bilancio”.

BlackRock ha lanciato titoli di stato tokenizzati, Figure Technologies ha portato on-chain miliardi di dollari di crediti privati, mentre transazioni immobiliari da New Jersey a Dubai vengono frazionate e scambiate su exchange decentralizzati.

Gli analisti prevedono che in futuro potrebbero essere tokenizzati asset per migliaia di miliardi di dollari. Per molti, sembra il tanto atteso ponte tra la finanza tradizionale (TradFi) e la finanza decentralizzata (DeFi)—un’opportunità per combinare la sicurezza dei rendimenti del mondo reale con la velocità e la trasparenza della blockchain.

Tuttavia, sotto questo entusiasmo si cela un difetto strutturale. La tokenizzazione non cambia la natura fondamentale di edifici per uffici, prestiti privati o lingotti d’oro. Questi asset sono intrinsecamente lenti e illiquidi—vincolati da contratti, registri e tribunali. La tokenizzazione fa solo sì che questi asset siano avvolti in un guscio super-liquido, rendendoli scambiabili, leverageabili e liquidabili istantaneamente. Il risultato è un sistema finanziario che trasforma rischi di credito e valutazione lenti in rischi di volatilità ad alta frequenza, la cui propagazione non si misura più in mesi, ma in minuti.

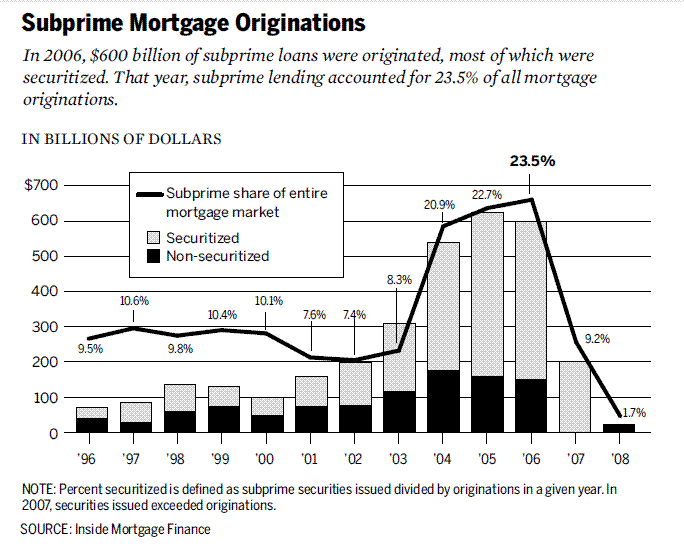

Se tutto ciò suona familiare, è perché lo è davvero. Nel 2008, Wall Street imparò una lezione dolorosa su cosa succede quando asset illiquidi vengono trasformati in derivati “liquidi”. I mutui subprime crollarono lentamente; le obbligazioni garantite da debito (CDO) e i credit default swap (CDS) crollarono rapidamente. Il mismatch tra default reali e ingegneria finanziaria fece esplodere il sistema globale. Oggi il pericolo è che stiamo ricostruendo questa architettura—solo che ora funziona sulla blockchain, e la velocità di propagazione della crisi è quella del codice.

Immagina un token collegato a un immobile commerciale nella contea di Bergen, New Jersey. Sulla carta, l’edificio sembra solido: gli inquilini pagano l’affitto, i prestiti vengono rimborsati puntualmente, la proprietà è chiara. Ma il processo legale per trasferire questa proprietà—controllo dei titoli, firme, deposito dei documenti presso il cancelliere della contea—richiede settimane. Così funziona il settore immobiliare: lento, ordinato, vincolato da carta e tribunali.

Ora porta lo stesso immobile on-chain. La proprietà è detenuta in una Special Purpose Vehicle (SPV), che emette token digitali rappresentanti quote frazionate. Improvvisamente, questo asset un tempo silente può essere scambiato 24/7. In un pomeriggio, questi token possono passare di mano centinaia di volte su exchange decentralizzati, essere usati come collaterale per stablecoin nei protocolli di lending, o essere impacchettati in prodotti strutturati che promettono “rendimento sicuro dal mondo reale”.

Il problema è: nulla dell’edificio stesso è cambiato. Se l’inquilino principale va in default, il valore della proprietà cala, o i diritti legali dello SPV vengono contestati, gli effetti nel mondo reale possono richiedere mesi o anni per manifestarsi. Ma on-chain, la fiducia può evaporare in un istante. Una voce su Twitter, un aggiornamento in ritardo dell’oracolo o una vendita improvvisa possono innescare una reazione a catena di liquidazioni automatiche. L’edificio non si muove, ma la sua rappresentazione tokenizzata può crollare in pochi minuti—trascinando con sé pool di collaterale, protocolli di lending e stablecoin.

Questa è l’essenza del paradosso della liquidità degli RWA: legare asset illiquidi a mercati super-liquidi non li rende più sicuri, ma li rende più pericolosi.

Il crollo lento del 2008 vs. il crollo in tempo reale del 2025

Nei primi anni 2000, Wall Street trasformò i mutui subprime—prestiti illiquidi e ad alto rischio—in titoli complessi.

I mutui venivano raggruppati in Mortgage-Backed Securities (MBS), poi suddivisi in Collateralized Debt Obligations (CDO) di diversi livelli. Per coprire il rischio, le banche aggiungevano strati di Credit Default Swap (CDS). In teoria, questa “alchimia finanziaria” trasformava prestiti subprime fragili in asset AAA “sicuri”. In pratica, costruiva una torre di leva e opacità su fondamenta traballanti.

La crisi scoppiò quando il lento diffondersi dei default sui mutui si scontrò con i mercati rapidi di CDO e CDS. Ci volevano mesi per completare un pignoramento, ma i derivati collegati potevano essere rivalutati in pochi secondi. Questo mismatch non fu l’unica causa del crollo, ma amplificò default locali in shock globali.

La tokenizzazione degli RWA rischia di ripetere questo mismatch—ma a una velocità maggiore. Non stiamo più stratificando mutui subprime, ma frazionando crediti privati, immobili e titoli di stato in token on-chain. Non usiamo più CDS, ma vedremo derivati “potenziati RWA”: opzioni, asset sintetici e prodotti strutturati basati su token RWA. Le agenzie di rating etichettavano asset spazzatura come AAA, ora deleghiamo la valutazione a oracoli e custodi—nuove scatole nere della fiducia.

Questa somiglianza non è superficiale, la logica è identica: avvolgere asset lenti e illiquidi in strutture apparentemente liquide, poi lasciarli circolare in mercati che si muovono a una velocità di ordini di grandezza superiore rispetto agli asset sottostanti. Il crollo del sistema nel 2008 impiegò mesi. In DeFi, la crisi si diffonderà in pochi minuti.

Scenario 1: Reazione a catena di default creditizi

Un protocollo di credito privato ha tokenizzato prestiti a PMI per un valore di 5 miliardi di dollari. In apparenza, il rendimento è stabile tra l’8% e il 12%. Gli investitori vedono i token come collaterale sicuro e li usano per prestiti su Aave e Compound.

Poi, l’economia reale peggiora. I tassi di default aumentano. Il valore reale dei prestiti cala, ma l’oracolo che fornisce il prezzo on-chain si aggiorna solo una volta al mese. On-chain, i token sembrano ancora solidi.

Iniziano a circolare voci: alcuni grandi debitori sono in ritardo nei pagamenti. I trader vendono prima che l’oracolo se ne accorga. Il prezzo di mercato dei token scende sotto il loro valore “ufficiale”, rompendo il peg con il dollaro.

Basta questo per attivare i meccanismi automatici. I protocolli di lending DeFi rilevano il calo di prezzo e liquidano automaticamente i prestiti garantiti da questi token. I bot di liquidazione ripagano il debito, prendono il collaterale e lo vendono sugli exchange—abbassando ulteriormente il prezzo. Altre liquidazioni seguono a catena. In pochi minuti, un problema di credito lento diventa un crollo on-chain totale.

Scenario 2: Flash crash immobiliare

Un custode gestisce immobili commerciali tokenizzati per un valore di 2 miliardi di dollari, ma a causa di un attacco hacker, i diritti legali su questi immobili potrebbero essere compromessi. Nel frattempo, un uragano colpisce la città dove si trovano questi edifici.

Il valore off-chain degli asset diventa incerto; il prezzo dei token on-chain crolla immediatamente.

Sugli exchange decentralizzati, i detentori in preda al panico cercano di uscire. La liquidità degli automated market maker si prosciuga. Il prezzo dei token crolla.

In tutto l’ecosistema DeFi, questi token erano usati come collaterale. I meccanismi di liquidazione si attivano, ma il collaterale acquisito diventa privo di valore e altamente illiquido. I protocolli di lending restano con crediti inesigibili. Alla fine, i protocolli di lending si ritrovano con bad debt irrecuperabile. Quelli che erano promossi come “immobili istituzionali on-chain” diventano all’istante enormi buchi nei bilanci dei protocolli DeFi e di qualsiasi fondo TradFi esposto.

Entrambi gli scenari mostrano la stessa dinamica: la velocità con cui crolla il guscio di liquidità supera di gran lunga la reattività dell’asset sottostante. Gli edifici restano in piedi, i prestiti esistono ancora, ma la rappresentazione on-chain evapora in pochi minuti, trascinando l’intero sistema.

La prossima fase: RWA-Squared

La finanza non si ferma mai al primo livello. Una volta che una classe di asset emerge, Wall Street (e ora anche la DeFi) costruisce derivati sopra di essa. I mutui subprime hanno generato Mortgage-Backed Securities (MBS), poi Collateralized Debt Obligations (CDO), poi Credit Default Swap (CDS). Ogni livello prometteva una migliore gestione del rischio; ogni livello aumentava la fragilità.

La tokenizzazione degli RWA non farà eccezione. La prima ondata di prodotti è relativamente semplice: crediti, titoli di stato e immobili frazionati. La seconda ondata è inevitabile: RWA potenziati (RWA-Squared). I token vengono impacchettati in prodotti indicizzati, stratificati in tranche “sicure” e “rischiose”, asset sintetici permettono ai trader di scommettere o coprirsi su un paniere di prestiti o immobili tokenizzati. Un token supportato da immobili del New Jersey e prestiti a PMI di Singapore può essere ripacchettato in un unico “prodotto di rendimento” e leverageato in DeFi.

Ironia della sorte, i derivati on-chain sembrano più sicuri dei CDS del 2008, perché sono completamente collateralizzati e trasparenti. Ma il rischio non scompare—si trasforma. I bug negli smart contract sostituiscono il rischio di controparte; gli errori degli oracoli sostituiscono le frodi di rating; i fallimenti di governance dei protocolli sostituiscono i problemi di AIG. Il risultato è lo stesso: livelli di leva, correlazioni nascoste e un sistema vulnerabile ai single point of failure.

La promessa di diversificazione—mescolare titoli di stato, crediti e immobili in un unico paniere tokenizzato—ignora una realtà: ora tutti questi asset condividono un vettore di correlazione—l’infrastruttura tecnologica sottostante della DeFi. Se un oracolo principale, una stablecoin o un protocollo di lending fallisce, tutti i derivati RWA costruiti sopra crolleranno, indipendentemente dalla diversità degli asset sottostanti.

I prodotti RWA potenziati saranno promossi come il ponte verso la maturità, la prova che la DeFi può ricostruire mercati finanziari tradizionali complessi. Ma potrebbero anche diventare il catalizzatore che, al primo shock, farà sì che il sistema non ammortizzi—ma crolli direttamente.

Conclusione

La mania degli RWA è stata promossa come il ponte tra finanza tradizionale e decentralizzata. La tokenizzazione porta efficienza, composabilità e nuove fonti di rendimento. Ma non cambia la natura degli asset: anche se i prestiti, gli edifici e le materie prime vengono scambiati alla velocità della blockchain, restano illiquidi e lenti da negoziare.

Questo è il paradosso della liquidità. Legare asset illiquidi a mercati altamente liquidi aumenta la fragilità e la riflessività. Gli strumenti che rendono i mercati più veloci e trasparenti li rendono anche più vulnerabili agli shock improvvisi.

Nel 2008, ci vollero mesi perché i default sui mutui subprime si propagassero in una crisi globale. Per gli asset del mondo reale tokenizzati, un mismatch simile potrebbe diffondersi in pochi minuti. La lezione non è abbandonare la tokenizzazione, ma progettare tenendo conto dei rischi: oracoli più conservativi, standard di collaterale più rigorosi e meccanismi di circuit breaker più forti.

Non siamo destinati a ripetere la crisi passata. Ma se ignoriamo questo paradosso, potremmo accelerare l’arrivo della prossima.