Tadi malam, Biro Statistik Tenaga Kerja Amerika Serikat (BLS) secara bersamaan "merilis ulang" laporan pekerjaan non-pertanian bulan Oktober dan November yang sebelumnya tertunda akibat penutupan pemerintahan, memberikan teka-teki rumit bagi pasar.

Laporan tersebut menunjukkan gambaran yang kontradiktif: di satu sisi ada "panas" pertumbuhan pekerjaan, di sisi lain ada "dingin" tingkat pengangguran dan upah. Situasi campuran ini tidak hanya membingungkan investor biasa, tetapi juga membuat ekspektasi penurunan suku bunga Federal Reserve memasuki babak baru perdebatan.

I. Penjelasan Data: Mana yang Lebih Berat, "Kabar Baik" atau "Kabar Buruk"?

Ini adalah laporan khas yang perlu "dibedah secara detail", setiap angka memiliki cerita di baliknya.

1. "Panas" di Permukaan: Penambahan Lapangan Kerja Melebihi Ekspektasi

● Pada November, jumlah pekerjaan non-pertanian yang disesuaikan secara musiman meningkat 64.000, lebih tinggi dari ekspektasi pasar yang sebesar 50.000. Setelah penurunan tak terduga di bulan Oktober, rebound ini tampak sangat positif.

● Namun, sikap resmi jauh lebih tenang dibandingkan angka-angka tersebut. Dalam laporan aslinya disebutkan bahwa sejak April, pekerjaan non-pertanian "hampir tidak mengalami perubahan bersih". Pernyataan resmi yang datar ini menyiramkan air dingin pada permukaan yang tampak panas.

2. "Dingin" di Dalam: Tingkat Pengangguran Tertinggi dalam Empat Tahun, Pertumbuhan Upah Lesu

● Tingkat pengangguran naik menjadi 4,6%, tertinggi sejak September 2021, melebihi ekspektasi pasar sebesar 4,5%. Data yang lebih presisi menunjukkan tingkat pengangguran yang belum dibulatkan telah naik menjadi 4,573%, meningkat signifikan 13 basis poin dibandingkan September.

● Pertumbuhan upah terus mendingin. Pada November, rata-rata upah per jam secara tahunan tumbuh 3,5%, dan secara bulanan hanya naik tipis 0,1%, keduanya di bawah ekspektasi. Perlambatan pertumbuhan upah adalah sinyal jelas meredanya tekanan inflasi, namun juga bisa menandakan daya beli konsumen ke depan akan tertekan.

3. "Data Hantu": Powell Memberi "Diskon Resmi" pada Data Non-Pertanian

Kompleksitas laporan ini juga tercermin dalam statistiknya sendiri. Ketua Federal Reserve Powell pada pertemuan Desember secara terbuka meragukan akurasi data non-pertanian, ia menilai data resmi rata-rata melebih-lebihkan sekitar 60.000 pekerjaan per bulan. Jika disesuaikan, maka pertumbuhan non-pertanian beberapa bulan terakhir hampir nol, bahkan negatif.

II. Reaksi Pasar Langsung: Trader "Mendahului" Ekspektasi Penurunan Suku Bunga

Menghadapi data yang campur aduk, pasar keuangan menunjukkan selektivitas yang jelas: lebih memilih percaya pada sinyal pendinginan ekonomi dan dengan cepat bertaruh pada kebijakan moneter yang lebih longgar.

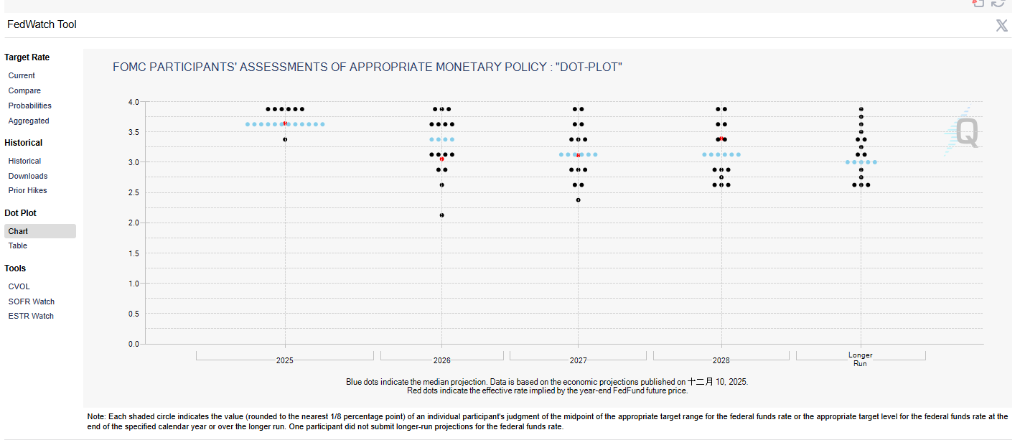

● Ekspektasi penurunan suku bunga meningkat: Setelah laporan dirilis, pasar futures suku bunga federal menunjukkan trader meningkatkan probabilitas penurunan suku bunga pada pertemuan Januari 2026 dari sekitar 22% menjadi lebih dari 31%. Pasar telah sepenuhnya memperhitungkan setidaknya dua kali penurunan suku bunga (total 50 basis poin) pada 2026.

● Dolar AS "jongkok lalu melompat", emas naik dalam jangka pendek: Indeks dolar AS langsung turun tajam, mencetak level terendah baru, namun kemudian pulih sebagian, mencerminkan kebimbangan pasar. Emas spot sebagai aset non-yield melonjak dalam jangka pendek, karena harganya didukung oleh ekspektasi penurunan suku bunga dan permintaan lindung nilai.

● Aset berisiko bereaksi positif: Futures indeks saham AS menguat, menandakan pasar cenderung menafsirkan laporan ini sebagai "kabar buruk adalah kabar baik"—yaitu perlambatan ekonomi cukup untuk mendorong Federal Reserve menurunkan suku bunga, namun belum sampai menimbulkan kepanikan resesi.

III. Analisis Mendalam: Apa yang Sebenarnya Akan Dilihat Federal Reserve?

Dalam kabut data yang saling bertentangan, ke mana arah keputusan Federal Reserve akan condong? Analisis lembaga profesional mengarah pada beberapa penilaian kunci.

● Federal Reserve telah beralih ke "prioritas pekerjaan": Sejak memulai siklus penurunan suku bunga pada September 2025, Ketua Federal Reserve Powell telah menegaskan bahwa risiko penurunan di pasar tenaga kerja adalah fokus utama keputusan penurunan suku bunga, kebijakan bergerak dari fokus inflasi ke arah yang lebih netral. Oleh karena itu, kenaikan tingkat pengangguran yang berkelanjutan jelas akan menarik perhatian Federal Reserve.

● Laporan ini "tidak akan secara signifikan mengubah penilaian Federal Reserve": Nick Timiraos, jurnalis terkenal yang dijuluki "New Fed Whisperer", dengan cepat berkomentar setelah laporan dirilis bahwa data laporan ini sendiri tidak mungkin secara signifikan mengubah penilaian Federal Reserve dalam mempertimbangkan apakah akan melanjutkan penurunan suku bunga. Penetapan ini menunjukkan bahwa pasar tidak boleh terlalu menafsirkan fluktuasi bulanan.

● Kunci terletak pada apakah keseimbangan pasar tenaga kerja terganggu: Analisis dari CITIC Securities menunjukkan bahwa sebelumnya Federal Reserve menyimpulkan pasar tenaga kerja sebagai "rekrutmen rendah + PHK rendah", namun dalam dua bulan terakhir, karakteristik "PHK rendah" mulai mengalami perubahan marjinal. Kuncinya adalah apakah perubahan ini akan meluas. Jika tingkat pengangguran pada Desember tidak terus meningkat secara signifikan, Federal Reserve mungkin masih menganggap tingkat suku bunga saat ini "terposisi dengan baik".

IV. Prospek Kelas Aset Utama: Bukan Hanya Panggung Emas

Bagaimana peningkatan ekspektasi pelonggaran akan memengaruhi berbagai kelas aset utama? Aliran dana pasar tahun 2025 memberikan beberapa petunjuk.

1. Emas: Dukungan Emosi Jangka Pendek, Logika Jangka Panjang Kokoh:

a. Ekspektasi penurunan suku bunga secara langsung menurunkan biaya peluang memegang emas, memberikan dukungan pada harga emas. Reaksi harga emas setelah laporan dirilis telah membuktikan hal ini.

b. Dalam siklus investasi yang lebih panjang, emas mendapatkan pembelian struktural. Bank sentral global terus membeli emas, dan dana ETF pada 2025 juga mencatat arus masuk historis. Namun perlu dicatat, dominasi ETF emas mulai mendapat tantangan—hingga akhir 2025, aset kelolaan bitcoin ETF telah mencapai 150 miliar dolar AS, mendekati ETF emas sebesar 180 miliar dolar AS, menyoroti perubahan generasi dalam alokasi aset.

2. Bitcoin: Primadona Baru di Tengah Ekspektasi Likuiditas:

a. Sebagai "aset digital" yang sangat sensitif terhadap likuiditas global, bitcoin juga diuntungkan di tengah ekspektasi pelonggaran. Pada 2025, bitcoin ETF menarik arus dana rekor, menunjukkan institusi mulai menggunakannya sebagai alat alternatif untuk lindung nilai terhadap depresiasi dolar AS dan inflasi.

b. Data historis menunjukkan, saat pasar memburu risiko atau mencari alat penyimpan nilai baru, dana akan berputar antara emas dan bitcoin. Ketika siklus penurunan suku bunga dikonfirmasi, rotasi ini mungkin akan terulang kembali.

3. Saham AS: Keseimbangan "Goldilocks" yang Rapuh:

a. Reaksi optimis pasar didasarkan pada asumsi indah "pendaratan lunak ekonomi + kebijakan moneter yang lebih longgar". Namun, jika data ke depan menunjukkan perlambatan ekonomi lebih cepat dari ekspektasi, laba perusahaan akan tertekan dan bisa menggoyahkan fondasi pasar saham.

b. Saat ini, sentimen investor sangat optimis. Data menunjukkan, setelah penurunan mingguan saham AS pada 2025, dana justru mengalir lebih cepat ke ETF saham, menunjukkan karakteristik "beli saat turun". Apakah pola pikir ini bisa bertahan saat ujian ekonomi nyata tiba, menjadi pertanyaan terbesar.

V. Prospek dan Kesimpulan: Perbedaan dan Konsensus

Secara keseluruhan, laporan non-pertanian ini memperkuat konsensus pasar tentang perlambatan ekonomi, namun juga mengukuhkan penilaian lembaga profesional bahwa "Federal Reserve tidak akan sembarangan menurunkan suku bunga secara agresif".

● Perbedaan jangka pendek: Trader pasar mencoba "menambang emas" dari data, lebih dulu bertaruh pada jalur pelonggaran yang lebih agresif; sementara lembaga arus utama (seperti CITIC Securities) lebih berhati-hati, mempertahankan prediksi dasar "Federal Reserve mungkin akan jeda pada Januari tahun depan, kemudian hanya sekali penurunan suku bunga kecil".

● Konsensus jangka panjang: Apapun jalurnya, pintu siklus penurunan suku bunga telah terbuka. Fokus kebijakan Federal Reserve telah beralih dari memerangi inflasi ke pencegahan risiko pasar tenaga kerja. Bagi investor, daripada terpaku pada naik turunnya data non-pertanian bulanan, lebih baik memperhatikan data inflasi (CPI/PCE) dan penjualan ritel yang akan dirilis dalam satu-dua minggu ke depan, karena data tersebut akan memberikan gambaran lebih jelas untuk keputusan suku bunga Desember dan seterusnya.

● Penilaian akhir: Ini adalah laporan yang memperkuat tren, bukan membalikkan tren. Laporan ini mengungkapkan fakta perlambatan momentum ekonomi, namun belum memberikan alasan mendesak untuk penurunan suku bunga besar-besaran secara langsung. Pertarungan antara kegelisahan pasar dan kehati-hatian Federal Reserve akan menjadi tema utama beberapa bulan ke depan. Yang perlu dilakukan investor adalah mencari peluang dalam perbedaan ekspektasi ini, dan waspada terhadap volatilitas pasar yang mungkin dipicu oleh kesalahan penilaian dari kedua belah pihak.