Transformasi Besar Federal Reserve: Dari QT ke RMP, Bagaimana Pasar Akan Berubah Secara Drastis pada 2026?

Artikel ini membahas latar belakang, mekanisme, dan dampak kebijakan Reserve Management Purchase (RMP) yang akan diluncurkan oleh Federal Reserve setelah mengakhiri Quantitative Tightening (QT) pada tahun 2025 terhadap pasar keuangan. RMP dianggap sebagai operasi teknis yang bertujuan untuk mempertahankan likuiditas sistem keuangan, namun pasar menafsirkannya sebagai kebijakan pelonggaran terselubung. Artikel ini juga menganalisis potensi dampak RMP terhadap aset berisiko, kerangka regulasi, serta kebijakan fiskal, dan memberikan saran strategi bagi investor institusional. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan masih dalam tahap iterasi dan pembaruan.

Penulis: Wang Yongli

Di pasar keuangan global yang berubah dengan sangat cepat, setiap keputusan Federal Reserve mempengaruhi banyak investor. Dalam beberapa tahun terakhir, kehidupan ekonomi kita seperti menaiki roller coaster, kadang melaju kencang, kadang melambat. Di antara banyak alat kebijakan, sebuah strategi baru bernama “Reserve Management Purchase” (RMP) diam-diam muncul, menandakan bahwa pasar keuangan mungkin akan memasuki babak baru “pelonggaran tersembunyi”.

Titik Balik Kunci 2025: Akhir QT dan Munculnya RMP

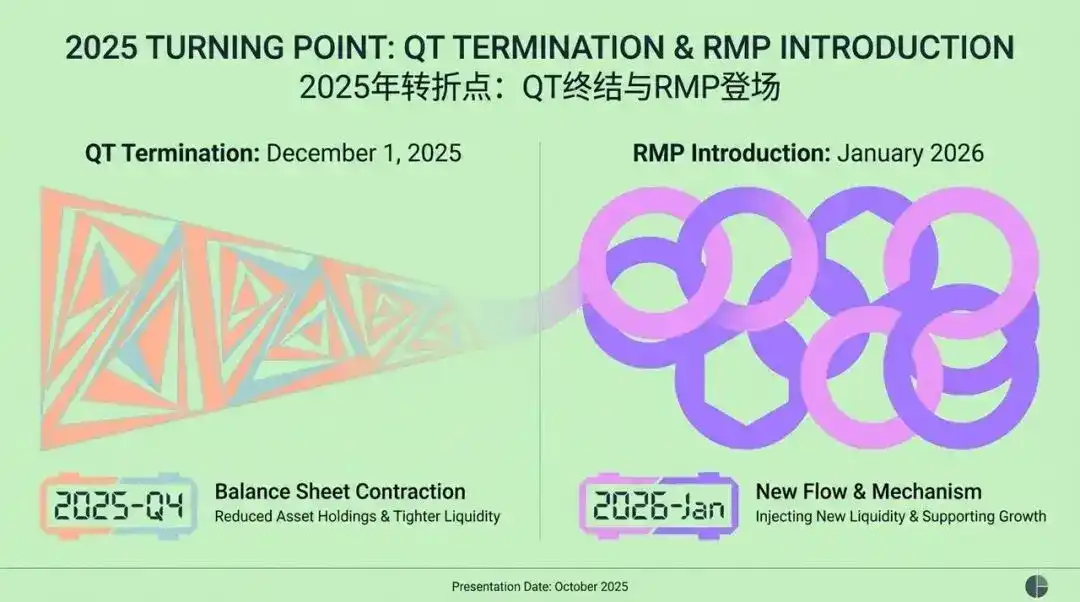

Bayangkan, pada kuartal keempat tahun 2025, pasar keuangan global mencapai tonggak penting. Federal Reserve, bank sentral paling berpengaruh di dunia, membuat keputusan bersejarah. Setelah hampir tiga tahun menjalankan “Quantitative Tightening” (QT)—yaitu operasi penyusutan neraca secara besar-besaran—mereka secara resmi mengumumkan: pada 1 Desember 2025, program QT berakhir!

Namun, cerita tidak berakhir di situ. Segera setelah itu, pada Januari 2026, strategi baru RMP (Reserve Management Purchase) resmi diluncurkan. Alat baru yang terdengar akademis ini, begitu diumumkan langsung mengguncang Wall Street. Federal Reserve secara resmi mendefinisikannya sebagai “operasi teknis” yang bertujuan menjaga tingkat likuiditas sistem keuangan pada level yang “cukup” untuk memenuhi kebutuhan pertumbuhan alami.

Pernyataan resmi Federal Reserve cenderung menggambarkannya sebagai penyesuaian rutin dan teknis untuk memastikan kelancaran sistem keuangan. Namun, ini sangat kontras dengan interpretasi pasar secara umum—“pelonggaran tersembunyi”.

Namun, pasar secara luas menafsirkannya sebagai bentuk “pelonggaran tersembunyi”, menganggap Federal Reserve mungkin akan kembali “menggelontorkan uang”. Jadi, dari dua interpretasi yang sangat berbeda ini, mana yang lebih mendekati kebenaran? Bagaimana kemunculan RMP akan memengaruhi strategi investasi kita di masa depan?

Akhir QT: “Penyedot Debu” Keuangan Mengalami Hambatan

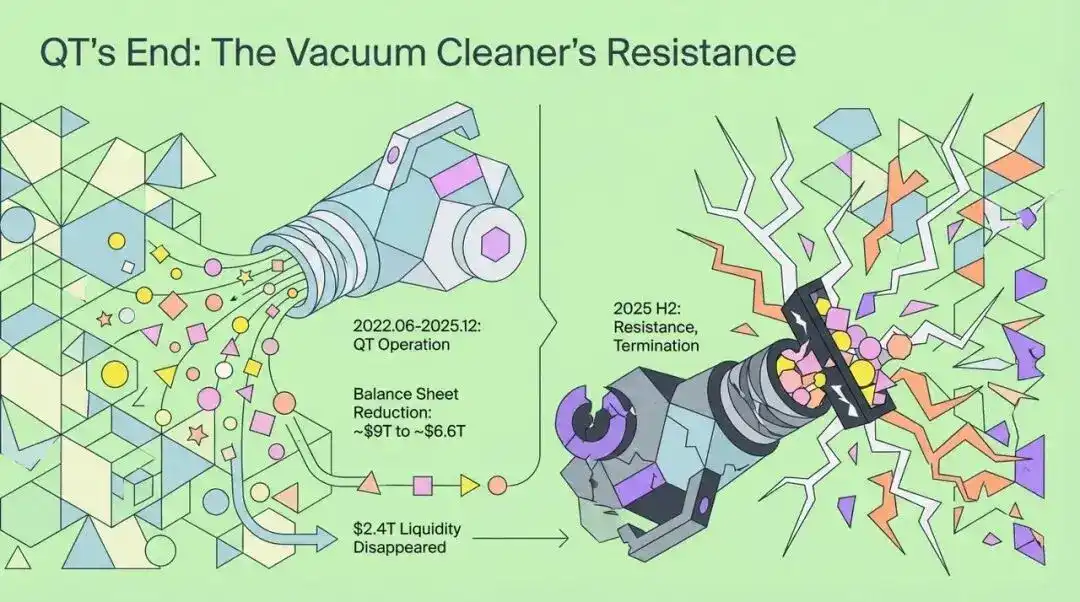

Untuk memahami dampak mendalam RMP, kita perlu meninjau akhir dari QT. Sebelum akhir 2025, kebijakan Quantitative Tightening Federal Reserve seperti “penyedot debu” raksasa yang terus-menerus menyedot likuiditas dari sistem keuangan global. Sejak dimulai pada Juni 2022, dalam waktu tiga tahun, neraca Federal Reserve menyusut dari puncak hampir 9 triliun dolar menjadi sekitar 6,6 triliun dolar, artinya 2,4 triliun dolar likuiditas menghilang dari pasar.

Namun, pada paruh kedua 2025, “penyedot debu” ini menghadapi hambatan yang belum pernah terjadi sebelumnya. Keputusan Federal Reserve untuk mengakhiri QT pada pertemuan bulan Oktober tahun itu bukan karena target inflasi telah tercapai sepenuhnya, melainkan karena kekhawatiran mendalam terhadap stabilitas keuangan.

Kita dapat mengibaratkan pasar uang saat itu seperti waduk raksasa. Meskipun total air tampak melimpah, sebagian besar air justru terperangkap di beberapa “tangki” besar, sementara “ladang” luas—yaitu sektor mikroekonomi yang benar-benar membutuhkan dana—tetap kering bahkan retak. Ketidakseimbangan struktural likuiditas inilah alasan mendasar Federal Reserve beralih ke RMP.

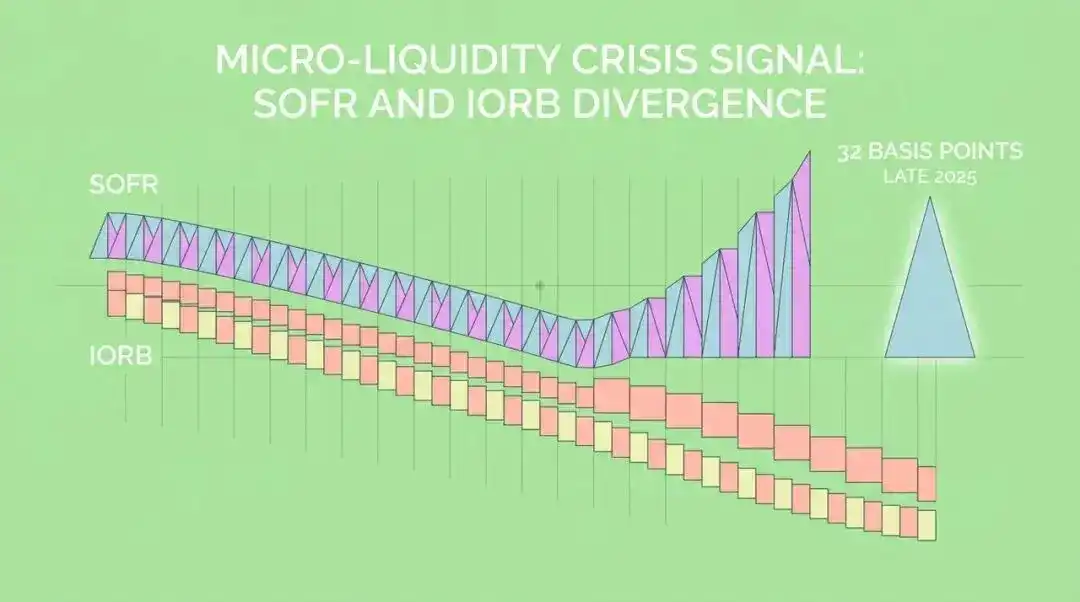

Sinyal Krisis Likuiditas Mikro: Penyimpangan SOFR dan IORB

Apa yang memaksa Federal Reserve menghentikan penyusutan neraca? Serangkaian sinyal “krisis likuiditas mikro” yang muncul pada 2025 menjadi kuncinya. Yang paling mencolok adalah munculnya penyimpangan aneh—selisih positif yang signifikan—antara Secured Overnight Financing Rate (SOFR) dan Interest on Reserve Balances (IORB).

Ini berarti bank lebih memilih membayar premi lebih tinggi di pasar (SOFR) untuk meminjam uang, daripada menggunakan cadangan mereka sendiri di Federal Reserve yang tampaknya “melimpah” (IORB). Fenomena ini mengungkap kontradiksi mendalam dalam sistem keuangan:

- Distribusi likuiditas sangat tidak merata: Meskipun secara total cadangan bank tampak cukup, kenyataannya terkonsentrasi di segelintir institusi besar.

- Perubahan perilaku bank: Di bawah tekanan regulasi, permintaan bank terhadap likuiditas lebih hati-hati dari sebelumnya, bahkan dengan dana menganggur pun enggan meminjamkannya.

Faktor inti lainnya adalah ketidakseimbangan penawaran dan permintaan antara agunan dan kas. Untuk membiayai defisit fiskal yang besar, Departemen Keuangan AS menerbitkan surat utang dalam jumlah rekor. Surat utang baru ini membanjiri pasar repo, membutuhkan banyak kas untuk menyerapnya. Namun, kebijakan QT telah menyedot kas dari sistem, menciptakan situasi “terlalu banyak agunan mengejar terlalu sedikit kas”, yang langsung mendorong naik suku bunga repo.

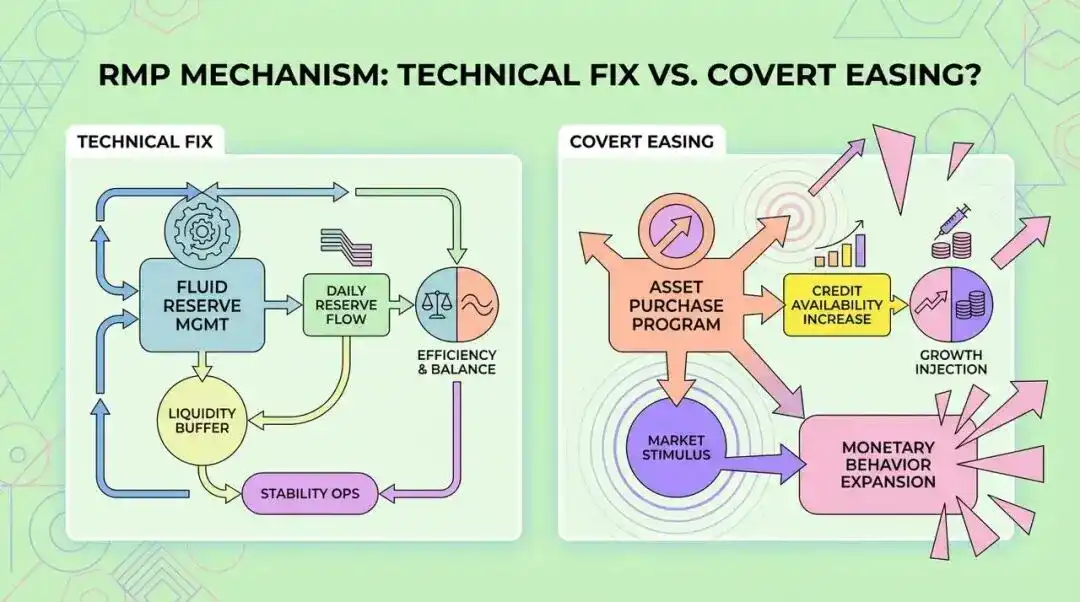

Mekanisme RMP: “Perbaikan Teknis” atau “Pelonggaran Tersembunyi”?

Sekarang, mari kita telaah mekanisme RMP. Federal Reserve mendefinisikannya sebagai operasi teknis untuk menjaga cadangan bank tetap pada level “cukup”. Ini berbeda secara mendasar dengan Quantitative Easing (QE).

RMP memilih membeli surat utang negara jangka pendek karena tiga alasan:

- Karakteristik risiko serupa: Surat utang negara jangka pendek sangat likuid seperti cadangan bank, keduanya dianggap “quasi-cash”, pembelian ini hampir tidak melibatkan risiko durasi.

- Menghindari stimulus tambahan: Ini membantu Federal Reserve menjaga posisi kebijakan yang “netral”, menghindari interpretasi pasar sebagai pelonggaran moneter agresif.

- Sinergi dengan strategi penerbitan utang Departemen Keuangan: Menghadapi penerbitan besar-besaran surat utang jangka pendek oleh Departemen Keuangan, pembelian RMP sebenarnya memberikan dukungan likuiditas bagi pembiayaan jangka pendek Departemen Keuangan.

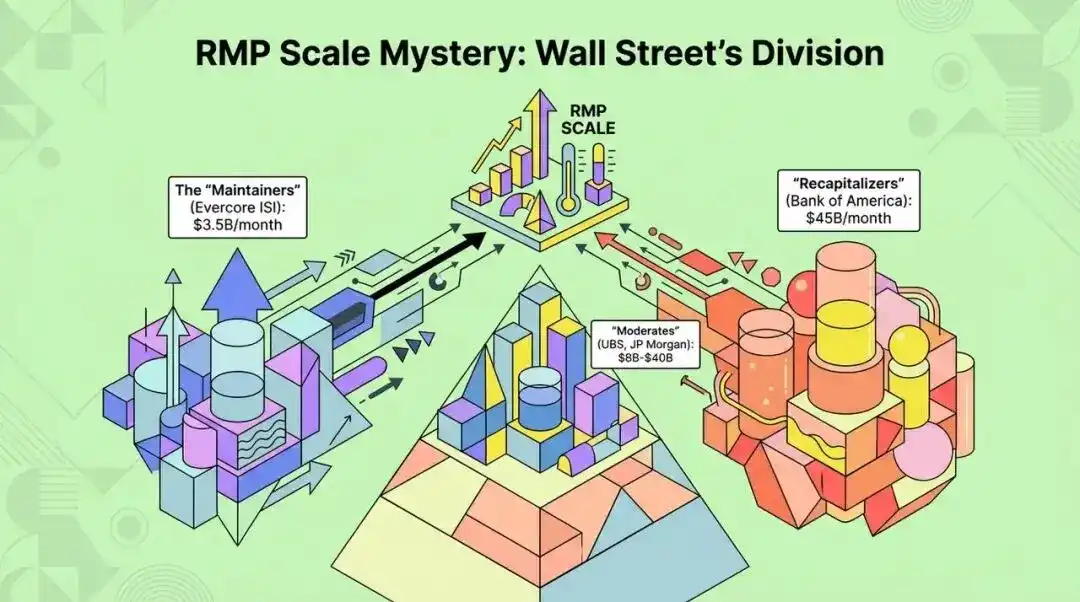

Misteri Skala RMP: Perbedaan Wall Street dan Variabel Pasar

Pada Desember 2025, Federal Open Market Committee (FOMC) akan secara resmi mengumumkan detail RMP dan berencana mulai menerapkannya pada Januari 2026. Namun, terkait skala pembelian RMP, analis Wall Street sangat berbeda pendapat, yang juga menjadi variabel pasar terbesar pada kuartal pertama 2026.

Pandangan pasar utama terbagi dua:

- “Kelompok Pemelihara”: Mereka percaya tingkat cadangan saat ini sudah relatif seimbang, tujuan RMP hanya untuk mengimbangi pertumbuhan alami uang beredar. Misalnya, Evercore ISI memperkirakan pembelian bulanan sekitar 3,5 miliar dolar.

- “Kelompok Pengganti”: Dipimpin oleh Mark Cabana dari Bank of America, mereka percaya Federal Reserve “terlalu jauh” selama QT, menyebabkan cadangan turun di bawah “level nyaman minimum”, sehingga perlu penggantian besar-besaran. Mereka memperkirakan pembelian bulanan bisa mencapai 45 miliar dolar (permintaan normal 20 miliar + penggantian tambahan 25 miliar).

Dua prediksi yang sangat berbeda ini akan menyebabkan ekspektasi pasar terhadap likuiditas masa depan sangat berbeda.

Bagaimana RMP Mempengaruhi Aset Berisiko? “Efek Crowding Out” dan “Pelepasan Neraca”

Meskipun Federal Reserve menekankan RMP hanya membeli surat utang negara jangka pendek, secara teori tidak akan menimbulkan efek harga aset seperti QE, namun mekanisme pasar nyata jauh lebih kompleks.

1. Efek Crowding Out

Saat Federal Reserve masuk besar-besaran ke pasar surat utang negara jangka pendek, imbal hasilnya akan turun. Untuk mempertahankan imbal hasil, dana pasar uang mungkin akan mengalihkan dana ke commercial paper, pinjaman repo, atau obligasi korporasi jangka pendek yang lebih tinggi imbal hasilnya.

Efek “crowding out” ini akan mendorong likuiditas dari sektor pemerintah ke sektor kredit swasta, sehingga secara tidak langsung mendorong kinerja aset berisiko.

2. Pelepasan Neraca Primary Dealer

RMP secara langsung mengurangi tekanan inventory surat utang negara yang dipegang primary dealer. Ketika ruang neraca mereka terbebas, mereka punya kapasitas lebih untuk menyediakan layanan likuiditas di pasar lain, seperti margin trading saham, market making obligasi korporasi, dan lain-lain. Pemulihan kemampuan intermediasi inilah yang menjadi penopang utama kinerja aset berisiko.

Regulasi dan Fiskal: Tekanan Ganda di Balik RMP

Gubernur Federal Reserve, Steven Miran, mengajukan hipotesis “regulasi-dominan”. Ia berpendapat, kerangka regulasi pasca krisis keuangan seperti Liquidity Coverage Ratio (LCR) dan Basel III, memaksa bank memegang aset likuid berkualitas tinggi jauh di atas kebutuhan operasional nyata. Dalam perhitungan indikator regulasi dan stress test nyata, kas (cadangan) lebih disukai daripada surat utang negara, menyebabkan “level nyaman minimum cadangan” menjadi kaku dan naik. RMP pada dasarnya adalah ekspansi neraca bank sentral untuk memenuhi permintaan likuiditas yang diciptakan regulasi.

Selain itu, pelaksanaan RMP juga tidak lepas dari latar belakang penting—defisit federal AS yang terus tinggi.

“Departemen Keuangan menerbitkan surat utang negara jangka pendek, Federal Reserve membeli surat utang negara jangka pendek melalui RMP”—operasi tertutup ini pada dasarnya sangat mirip dengan “monetisasi utang”. Federal Reserve menjadi pembeli marginal utang jangka pendek Departemen Keuangan, tidak hanya menurunkan biaya pembiayaan pemerintah, tetapi juga menimbulkan kekhawatiran tentang independensi bank sentral dan pelepasan ekspektasi inflasi. Pola “fiskal-dominan” ini akan semakin mengikis daya beli mata uang fiat, sehingga menguntungkan aset riil seperti emas.

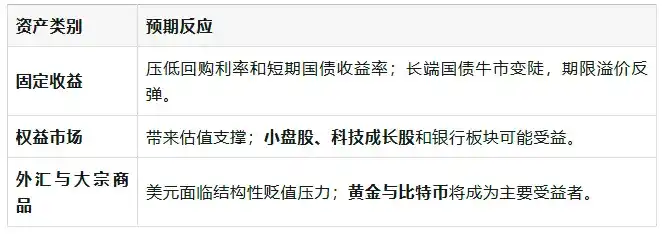

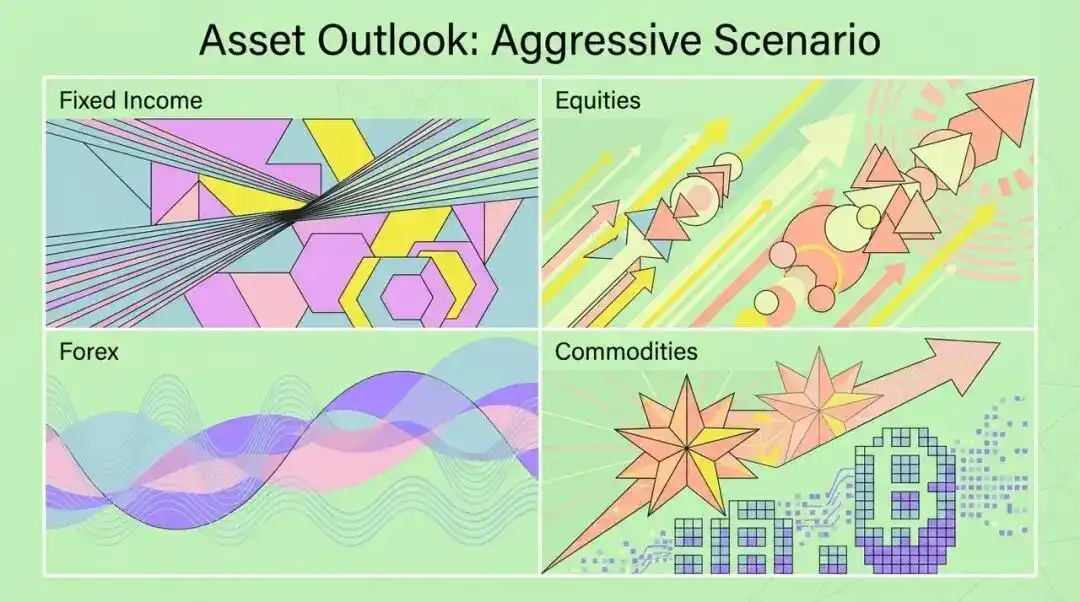

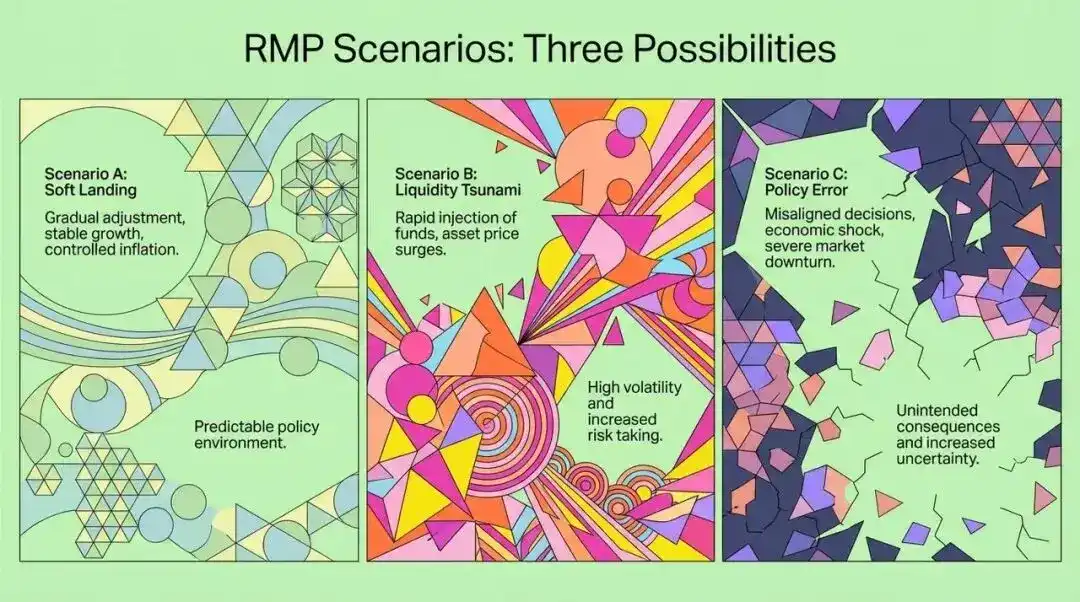

Prediksi Berbagai Aset: Reaksi Pasar dalam Skenario Agresif

Jika pembelian RMP mencapai 45 miliar dolar per bulan dalam skenario agresif, bagaimana reaksi pasar?

Analisis Skenario RMP dan Saran Strategi Investor Institusi

Menghadapi ketidakpastian skala RMP, kita dapat membuat beberapa asumsi skenario berikut:

- Skenario A: Soft Landing dan Perbaikan Teknis (probabilitas 40%)

- Federal Reserve membeli 20-30 miliar dolar per bulan.

- Hasil: Pasar saham naik moderat, volatilitas turun, dolar bergerak sideways, kurva imbal hasil normal.

- Skenario B: Tsunami Likuiditas dan Reinflasi (probabilitas 35%)

- Federal Reserve membeli lebih dari 45 miliar dolar per bulan.

- Hasil: Aset berisiko mengalami “melt-up”, komoditas melonjak, ekspektasi inflasi lepas kendali, Federal Reserve mungkin terpaksa kembali hawkish.

- Skenario C: Policy Error dan Shock Likuiditas (probabilitas 25%)

- Federal Reserve hanya membeli 3,5 miliar dolar.

- Hasil: Krisis kembali meledak di pasar repo, basis trade gagal, pasar saham terkoreksi tajam, Federal Reserve mungkin harus melakukan bailout darurat.

Bagi investor institusi, tahun 2026 perlu melakukan penyesuaian strategi sebagai berikut:

- Perhatikan perubahan struktural volatilitas: Dengan berakhirnya QT, volatilitas yang didorong pengetatan likuiditas akan turun, bisa mempertimbangkan short VIX index.

- Alokasikan portofolio “fiskal-dominan” sebagai lindung nilai: Overweight emas dan aset riil untuk melindungi risiko penurunan daya beli mata uang fiat.

- Strategi ekuitas: Overweight secara taktis pada saham small cap dan teknologi, serta pantau data inflasi dengan cermat.

- Fixed income: Hindari hanya memegang kas atau surat utang negara jangka pendek, manfaatkan strategi trading kurva imbal hasil yang lebih curam untuk mendapatkan excess return.

Kesimpulan: Likuiditas Dominan dalam Paradigma Baru

Transisi dari “Quantitative Tightening” ke “Reserve Management Purchase” menandai berakhirnya upaya normalisasi kebijakan moneter Federal Reserve secara substansial. Ini mengungkap realitas yang lebih dalam: ketergantungan sistem keuangan modern pada likuiditas bank sentral telah menjadi penyakit struktural. RMP bukan sekadar “perbaikan pipa” teknis, melainkan kompromi terhadap tekanan ganda “regulasi-dominan” dan “fiskal-dominan”.

Bagi investor, tema utama tahun 2026 bukan lagi “berapa kali Federal Reserve akan menaikkan suku bunga”, melainkan “berapa banyak uang yang perlu dicetak Federal Reserve untuk menjaga sistem tetap berjalan”. Dalam paradigma baru ini, likuiditas sekali lagi akan menjadi kekuatan penentu harga aset. Memahami RMP dan dampak potensialnya akan membantu kita lebih baik memahami dan merespons perubahan pasar di masa depan.

Tautan asli

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Analisis Mendalam CARV: Cashie 2.0 Mengintegrasikan x402, Mengubah Modal Sosial Menjadi Nilai On-Chain

Saat ini, Cashie telah berkembang menjadi lapisan eksekusi yang dapat diprogram, memungkinkan agen AI, kreator, dan komunitas tidak hanya berpartisipasi di pasar tetapi juga secara proaktif memulai dan mendorong pembangunan serta pertumbuhan pasar.

Bagaimana Cara Menggunakan Trading Bot untuk Mendapatkan Keuntungan di Polymarket?

Volume Boosting, Price Gouging, Arbitrase, Perhitungan Probabilitas...

DiDi di Amerika Latin, sudah menjadi raksasa bank digital

Mencoba untuk langsung mengadopsi “model sempurna” dari dalam negeri tidak akan berhasil, kita hanya bisa mendapatkan rasa hormat dengan menunjukkan kemampuan kita dalam “memecahkan masalah.”

Kontradiksi struktural makro semakin dalam, namun apakah ini masih saat yang baik untuk aset berisiko?

Dalam jangka pendek, optimis terhadap aset berisiko karena pengeluaran modal AI dan konsumsi kalangan kaya mendukung profitabilitas. Namun dalam jangka panjang, perlu waspada terhadap risiko struktural yang disebabkan oleh utang negara, krisis demografi, dan restrukturisasi geopolitik.