Tiga Tekanan Utama di Pasar Kripto: Arus Keluar Dana ETF, Penyesuaian Leverage, dan Likuiditas Rendah

Pasar kripto berada di persimpangan penyesuaian yang mendalam.

Pasar kripto berada di persimpangan penyesuaian mendalam.

Penulis: Tanay Ved

Penerjemah: Luffy, Foresight News

TL;TR

- Saluran utama penyerapan dana seperti ETF dan DAT menunjukkan permintaan yang lemah baru-baru ini, proses deleveraging di bulan Oktober dan latar belakang makro yang cenderung risk-off terus menekan pasar aset kripto.

- Pasar futures dan pinjaman DeFi telah menyelesaikan reset leverage secara menyeluruh, struktur posisi menjadi lebih bersih, dan risiko sistemik telah berkurang.

- Likuiditas spot untuk koin utama dan altcoin belum pulih, pasar masih dalam kondisi rapuh dan lebih rentan terhadap fluktuasi harga ekstrem.

Pada awal Uptober, harga bitcoin sempat melonjak ke level tertinggi sepanjang masa, namun sentimen optimis segera berbalik, dan flash crash "10.11" sangat merusak kepercayaan pasar (catatan: Uptober merujuk pada kecenderungan pasar kripto untuk naik di bulan Oktober). Setelah itu, harga bitcoin turun sekitar 40.000 dolar AS (penurunan lebih dari 33%), altcoin mengalami dampak yang lebih besar, dan total kapitalisasi pasar kripto turun kembali ke sekitar 3 triliun dolar AS. Meskipun sepanjang tahun 2025 terdapat banyak perkembangan fundamental yang positif, pergerakan harga dan sentimen pasar tetap menunjukkan deviasi yang signifikan.

Saat ini, aset kripto berada di persimpangan berbagai faktor eksternal dan internal. Dari sisi makro, ketidakpastian ekspektasi penurunan suku bunga pada bulan Desember dan kinerja saham teknologi yang lemah baru-baru ini semakin memperkuat perilaku risk-off pasar; di sisi internal pasar kripto, ETF dan treasury aset kripto (DAT) yang sebelumnya menjadi saluran penyerapan dana stabil kini mengalami arus keluar dana; pada saat yang sama, gelombang likuidasi "10.11" memicu salah satu peristiwa deleveraging paling ekstrem dalam sejarah, dampaknya masih berlanjut dan likuiditas pasar tetap lesu.

Artikel ini akan menganalisis secara mendalam faktor-faktor utama yang menyebabkan pelemahan pasar aset kripto baru-baru ini, dengan fokus pada arus dana ETF, status leverage di pasar futures perpetual dan DeFi, serta likuiditas order book, guna membahas pola pasar saat ini yang tercermin dari perubahan-perubahan tersebut.

Perubahan Makro ke Mode Risk-Off

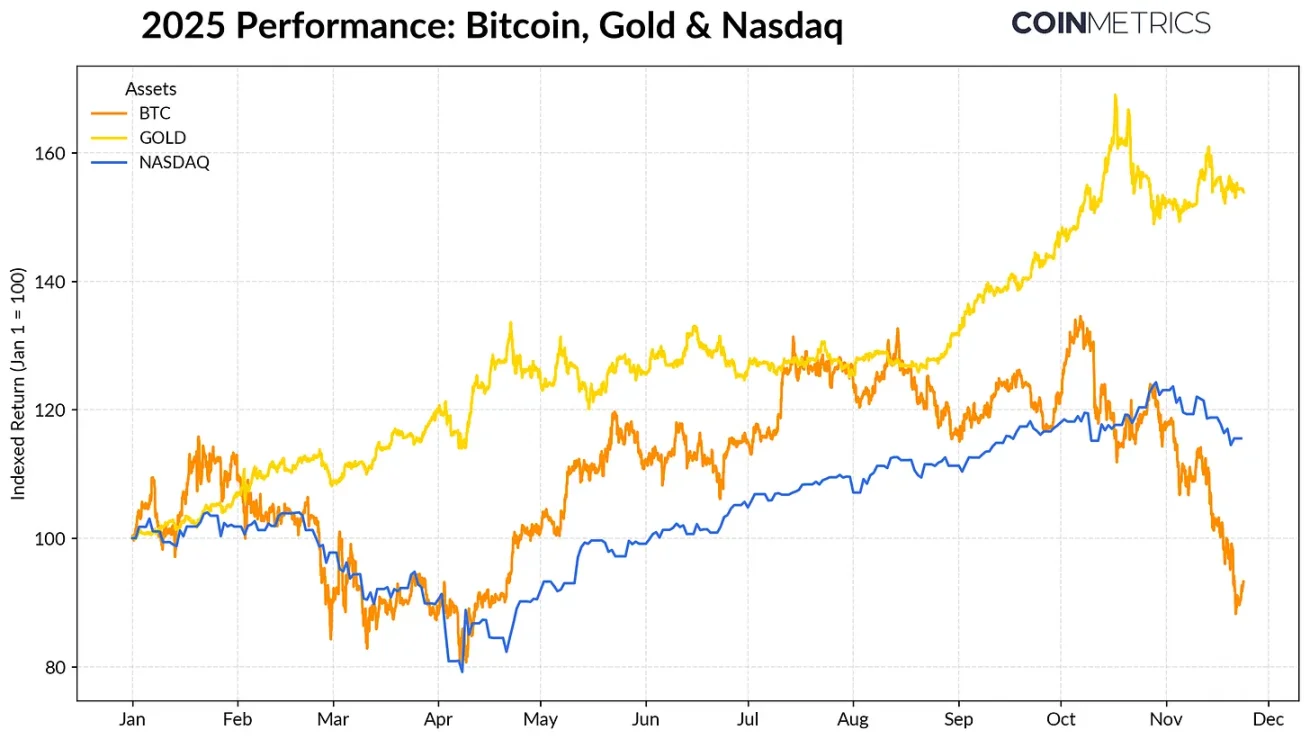

Kinerja bitcoin semakin menyimpang dari kelas aset utama lainnya. Di tengah rekor pembelian emas oleh bank sentral dunia dan ketegangan perdagangan yang berkelanjutan, emas telah mencatatkan return lebih dari 50% tahun ini; sementara saham teknologi (Indeks Nasdaq) kehilangan momentum pada kuartal keempat, pasar menilai kembali kemungkinan penurunan suku bunga The Fed yang akan datang, serta keberlanjutan bull market yang didorong oleh AI.

Seperti yang telah kami tunjukkan dalam riset sebelumnya, hubungan bitcoin dengan saham teknologi "berisiko" dan emas "safe haven" bersifat siklikal dan menyesuaikan seiring perubahan lanskap makro. Hal ini membuat bitcoin sangat sensitif terhadap guncangan pasar atau peristiwa katalis (seperti flash crash Oktober dan sentimen risk-off baru-baru ini).

Kinerja bitcoin, emas, dan Indeks Nasdaq pada tahun 2025, sumber data: Coin Metrics dan Google Finance

Sebagai "aset jangkar" seluruh pasar kripto, koreksi bitcoin telah menyebar ke aset lain. Meskipun sektor bertema seperti privacy coin sempat tampil menonjol, sebagian besar koin tetap sangat berkorelasi dengan bitcoin.

Kemampuan Penyerapan Dana ETF dan DAT Melemah

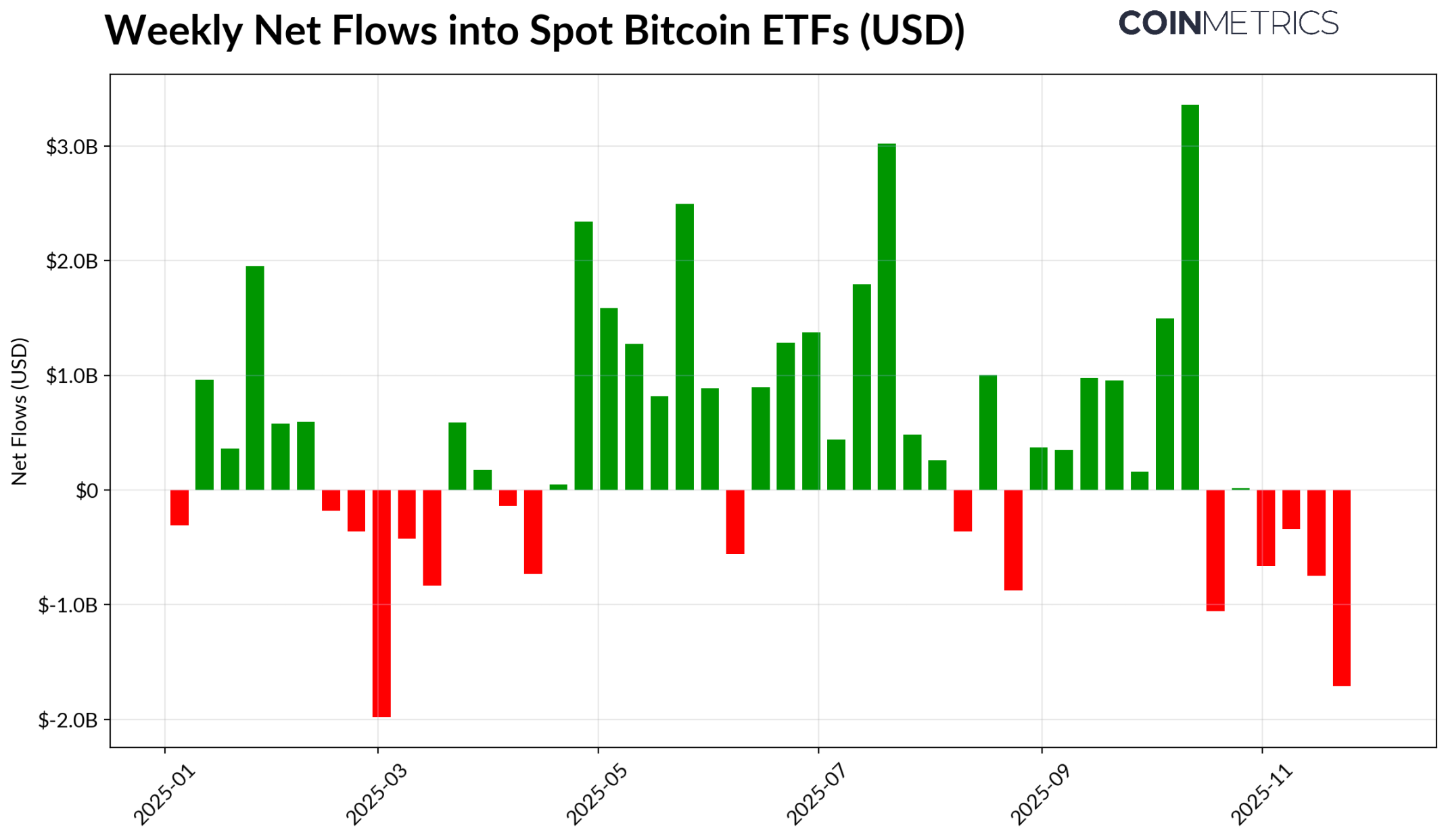

Pelemahan bitcoin baru-baru ini sebagian berasal dari penurunan permintaan pada saluran dana inti yang menopang pergerakan harga tahun 2024-2025. Sejak pertengahan Oktober, ETF telah mencatat arus keluar bersih selama beberapa minggu berturut-turut, dengan total arus keluar mencapai 4,9 miliar dolar AS, ini merupakan gelombang redemption terbesar sejak bitcoin turun ke 75.000 dolar AS sebelum pengumuman tarif "Hari Pembebasan" pada April 2025. Meski terjadi arus keluar dana jangka pendek, posisi on-chain tetap menunjukkan tren naik, hanya IBIT ETF milik BlackRock yang memegang 780.000 bitcoin, sekitar 60% dari total kepemilikan ETF bitcoin spot saat ini.

Jika arus masuk dana ETF pulih, ini akan menandakan stabilisasi saluran tersebut. Data historis menunjukkan, ketika risk appetite meningkat, permintaan ETF pernah menjadi kekuatan utama dalam menyerap pasokan bitcoin.

Arus masuk bersih mingguan ETF bitcoin, sumber data: Coin Metrics

Treasury aset kripto (DAT) juga mulai menunjukkan tekanan. Seiring harga terkoreksi, nilai saham perusahaan DAT dan skala kepemilikan aset kripto mereka menyusut, menyebabkan premi nilai bersih yang menopang flywheel pertumbuhan mereka tertekan. Hal ini melemahkan kemampuan DAT untuk memperoleh modal baru melalui penerbitan saham atau pembiayaan utang, sehingga membatasi pertumbuhan kepemilikan aset kripto per saham. DAT baru yang berskala kecil sangat sensitif terhadap hal ini, perubahan lingkungan pasar dapat menyebabkan tolok ukur biaya dan valuasi ekuitas tidak lagi cocok untuk menambah kepemilikan lebih lanjut.

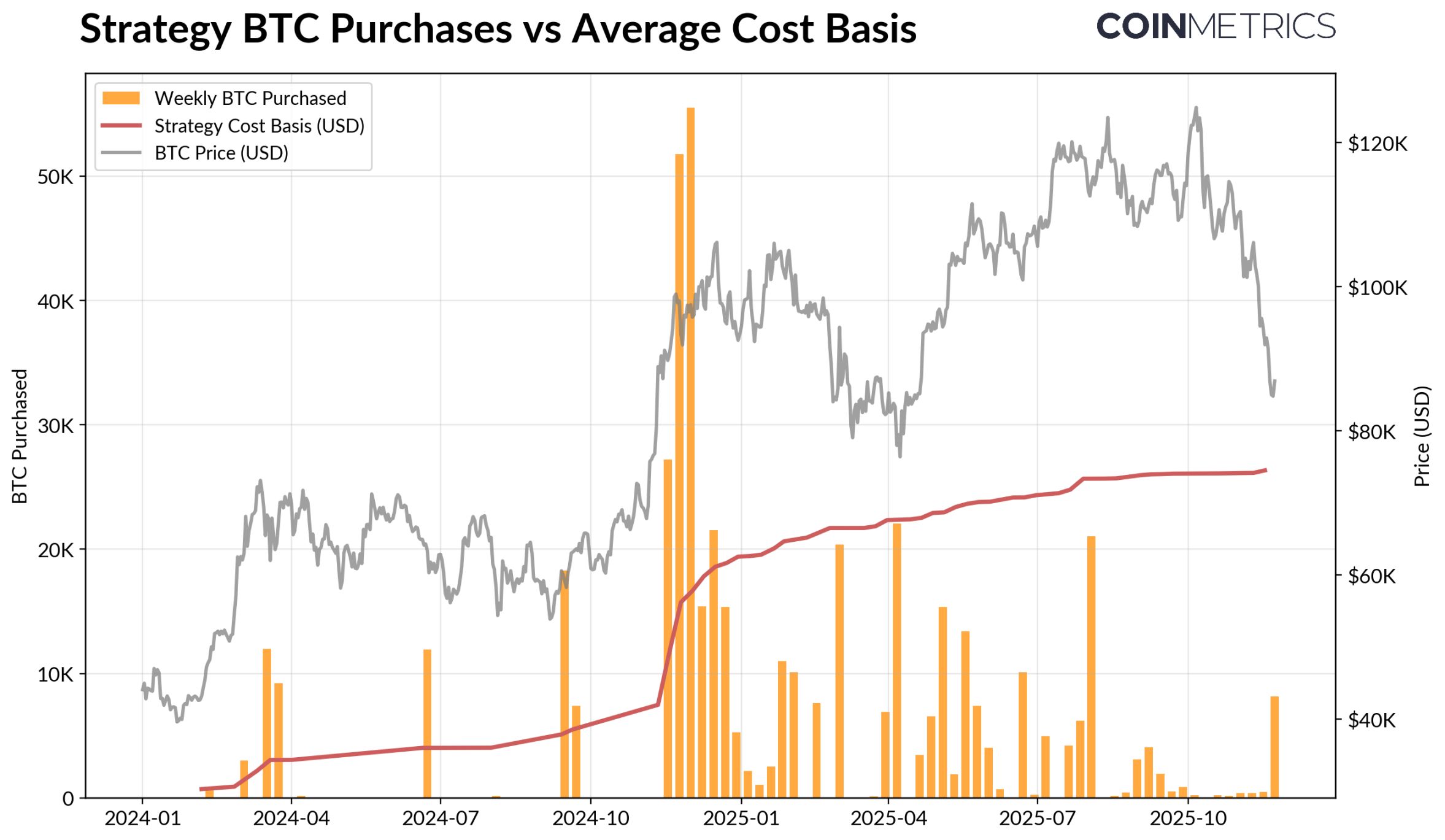

Saat ini DAT terbesar—Strategy, memegang 649.870 bitcoin dengan biaya rata-rata 74.333 dolar AS (sekitar 3,2% dari total suplai bitcoin saat ini). Seperti terlihat pada grafik di bawah, ketika harga bitcoin naik dan valuasi ekuitas kuat, laju penambahan kepemilikan Strategy meningkat secara signifikan, sementara baru-baru ini laju tersebut melambat. Meski demikian, Strategy masih memegang keuntungan yang belum direalisasi, tolok ukur biayanya di bawah harga pasar saat ini.

Jika harga turun lebih lanjut atau menghadapi risiko dikeluarkan dari indeks, Strategy mungkin akan menghadapi tekanan; namun jika lingkungan pasar membaik, neraca dan valuasinya dapat membaik, menciptakan kembali kondisi yang menguntungkan bagi DAT untuk menambah kepemilikan.

Pembelian bitcoin dan tolok ukur biaya rata-rata Strategy, sumber data: Strategy dan Bitbo Treasuries

Tren ini sesuai dengan kondisi profitabilitas on-chain. Rasio keuntungan realisasi pemegang jangka pendek (SOPR, posisi < 155 hari) telah turun ke kisaran rugi sekitar -23%, level ini secara historis mencerminkan tekanan jual kapitulasi dari kelompok yang paling sensitif terhadap harga. Pemegang jangka panjang rata-rata masih dalam posisi untung, namun data SOPR menunjukkan sedikit peningkatan aksi ambil untung. Jika SOPR pemegang jangka pendek pulih di atas 1.0, sementara laju penjualan pemegang jangka panjang melambat, itu berarti pasar mulai stabil secara bertahap.

Proses Deleveraging Kripto: Futures Perpetual, Pinjaman DeFi, dan Likuiditas

Gelombang likuidasi "10.11" memulai siklus deleveraging berlapis pada futures, DeFi, dan leverage jaminan stablecoin, dampaknya masih terus berlanjut di pasar kripto.

Pembersihan Leverage di Pasar Futures Perpetual

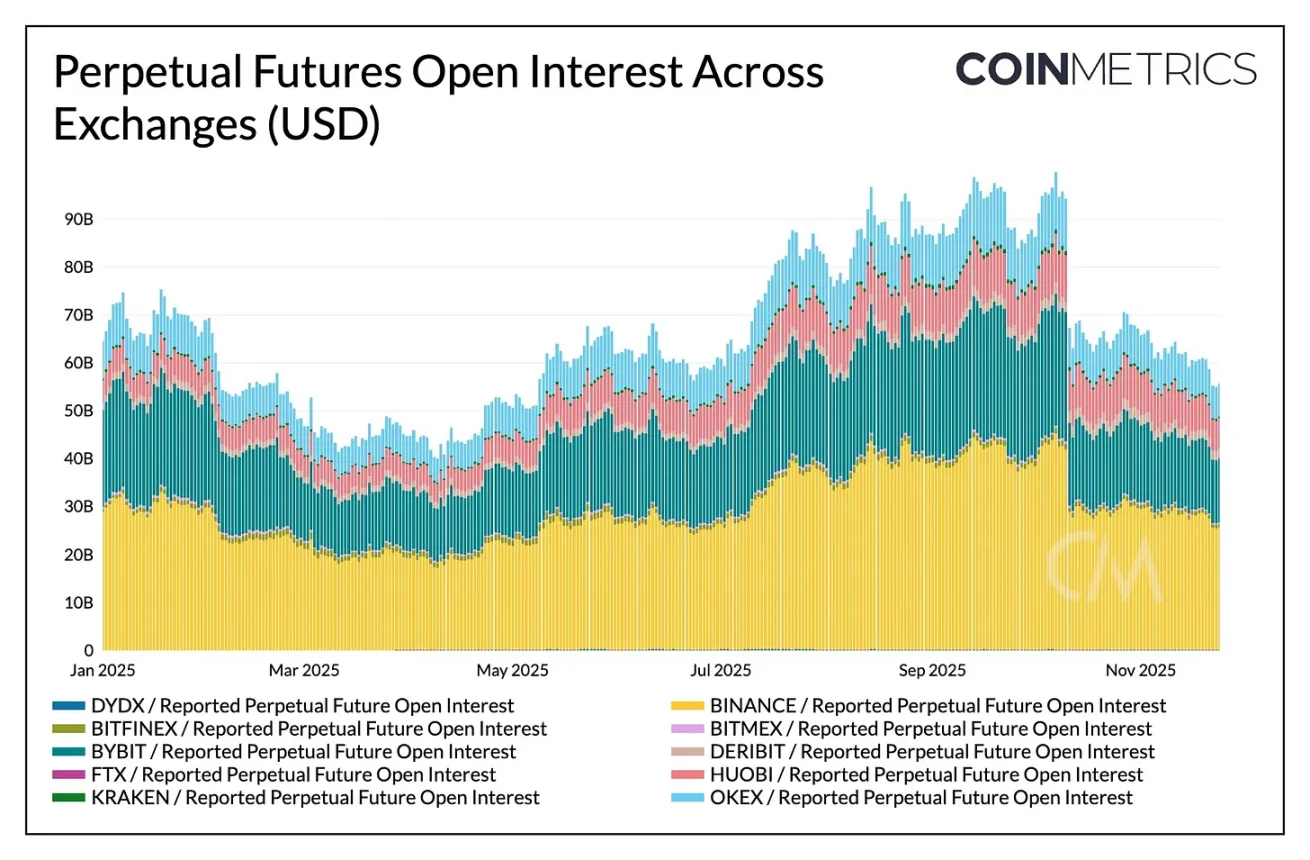

Dalam hitungan jam, pasar futures perpetual mengalami likuidasi paksa terbesar dalam sejarah, open interest (OI) yang terakumulasi selama berbulan-bulan turun lebih dari 30%. Penurunan open interest terbesar terjadi pada altcoin dan bursa dengan banyak trader ritel (seperti Hyperliquid, Binance, dan Bybit), ini konsisten dengan area konsentrasi leverage sebelum deleveraging. Seperti terlihat pada grafik di bawah, open interest saat ini masih jauh di bawah puncak lebih dari 90 miliar dolar AS sebelum crash, dan sedikit menurun setelahnya, menandakan bahwa leverage dalam sistem telah dibersihkan secara efektif seiring stabilisasi dan penyesuaian ulang pasar.

Selama periode yang sama, tingkat pendanaan juga melemah, mencerminkan reset risk appetite posisi long. Tingkat pendanaan bitcoin baru-baru ini berada di level netral atau sedikit negatif, sesuai dengan kondisi pasar yang belum sepenuhnya membangun kembali kepercayaan arah.

Perubahan open interest kontrak perpetual di berbagai bursa, sumber data: Coin Metrics

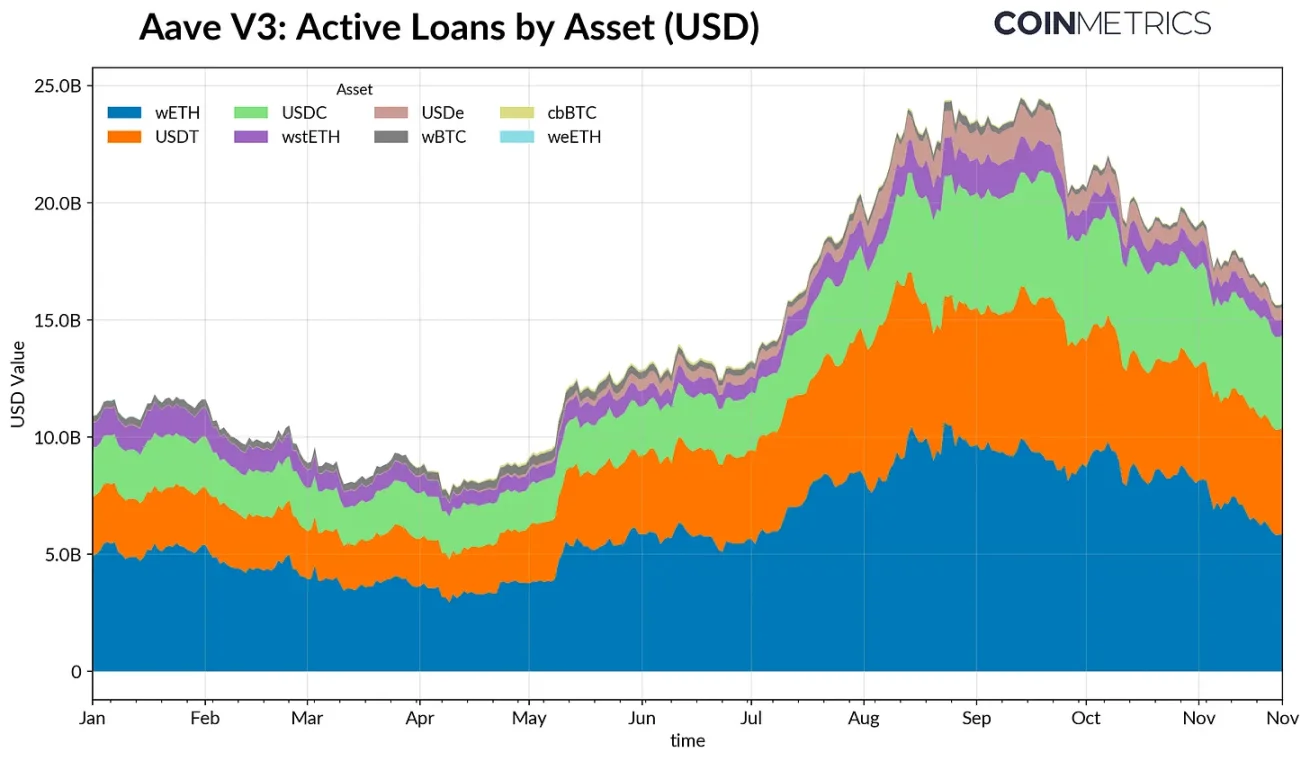

Deleveraging di DeFi

Pasar kredit DeFi juga mengalami deleveraging bertahap. Sejak mencapai puncaknya di akhir September, volume pinjaman aktif di Aave V3 terus menurun. Di tengah risk appetite yang lemah dan repricing jaminan, para peminjam menurunkan leverage dan melunasi utang. Penurunan paling tajam terjadi pada pinjaman stablecoin, dipicu oleh insiden depegging Ethena USDe, volume pinjaman terkait USDe anjlok 65%, memicu likuidasi leverage dolar sintetis secara menyeluruh.

Peminjaman terkait Ethereum juga menyusut: volume pinjaman WETH dan token staking likuid (LST) turun sekitar 35%-40%, mencerminkan berkurangnya strategi pinjaman berulang dan strategi jaminan berbunga.

Volume pinjaman aktif Aave V3, sumber data: Coin Metrics

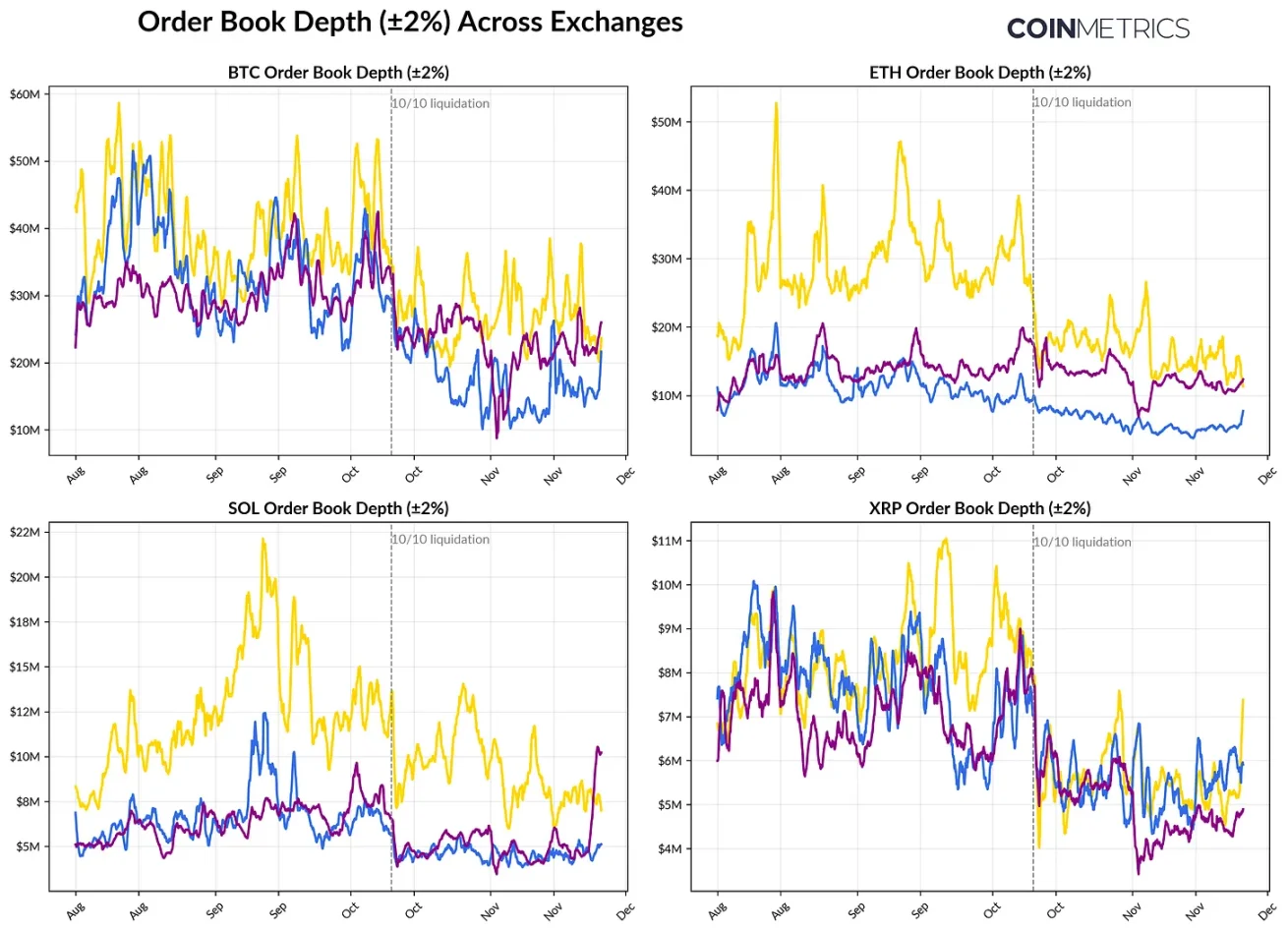

Likuiditas Spot Lesu

Setelah gelombang likuidasi "10.11", likuiditas pasar spot tetap ketat. Di bursa utama, kedalaman volume transaksi bitcoin, ethereum, solana, dan koin lainnya (±2%) masih 30%-40% di bawah level awal Oktober, menandakan likuiditas belum pulih seiring harga. Karena volume order berkurang, pasar tetap dalam kondisi rapuh, transaksi kecil saja dapat memicu fluktuasi harga yang tidak proporsional, memperburuk volatilitas dan memperbesar dampak forced selling.

Kondisi likuiditas altcoin bahkan lebih buruk. Kedalaman order book di luar koin utama mengalami penurunan yang lebih tajam dan bertahan lama, mencerminkan penghindaran aset berisiko oleh pasar dan berkurangnya aktivitas market maker. Pemulihan likuiditas spot secara menyeluruh akan membantu mengurangi dampak harga dan menstabilkan pasar, namun hingga saat ini, kurangnya kedalaman tetap menjadi salah satu sinyal paling jelas bahwa tekanan sistem belum sepenuhnya mereda.

Perubahan kedalaman order book bursa, sumber data: Coin Metrics

Kesimpulan

Pasar aset kripto sedang mengalami penyesuaian menyeluruh, dipengaruhi oleh lemahnya permintaan ETF dan DAT, reset leverage di pasar futures dan DeFi, serta likuiditas spot yang lesu. Dinamika ini memang memberi tekanan pada harga, namun juga membuat sistem pasar lebih sehat, tingkat leverage lebih rendah, posisi lebih netral, dan semakin kembali pada fundamental.

Pada saat yang sama, lingkungan makro tetap menjadi hambatan utama. Saham AI yang lemah, penyesuaian ekspektasi penurunan suku bunga, dan nada risk-off secara keseluruhan menahan permintaan pasar. Jika saluran dana utama (arus masuk ETF, penambahan DAT, pertumbuhan suplai stablecoin) pulih dan likuiditas spot bangkit, ini akan meletakkan dasar bagi stabilisasi dan akhirnya pembalikan pasar. Sebelum itu, pasar masih akan berada dalam tarik-menarik antara latar belakang risk-off makro dan struktur internal pasar kripto.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Doma mainnet telah diluncurkan, 36 juta nama domain dapat digunakan sebagai token yang dapat diperdagangkan

Blockchain pertama di dunia yang memenuhi standar DNS, memungkinkan perdagangan tokenisasi domain eksklusif tingkat tinggi.

Aevir resmi diluncurkan: 100% fair launch, membangun ekonomi cerdas terdesentralisasi

Aevir adalah jaringan kolaborasi cerdas terdesentralisasi yang didukung oleh mekanisme konsensus "Proof of Intelligent Contribution (PoIC)".

Menafsirkan artikel panjang Vitalik: Mengapa orang pintar harus tetap berpegang pada "aturan bodoh"?

Teori "otak galaksi" yang terdengar seperti bisa menjelaskan segalanya sering kali menjadi alasan serba bisa yang paling berbahaya.

SBF kembali online dan mencari kebebasan

Pendiri FTX, SBF, secara aktif mencari banding hukum dan pengampunan presiden dua tahun setelah dinyatakan bersalah, menggunakan media sosial untuk menyatakan dirinya tidak bersalah dan menyalahkan kehancuran perusahaan pada manajemen kepailitan serta ketidakadilan peradilan.