Apakah membangun blockchain Layer2 sendiri merupakan strategi utama Ethereum DAT untuk meningkatkan mNAV?

Dengan terus berkembangnya tren "integrasi antara aset kripto dan saham", sekelompok perusahaan publik yang dikenal sebagai "perusahaan treasury aset kripto" sedang bangkit di industri ini. Saat ini, tiga institusi terbesar telah mengakumulasi total 4,16 juta ETH, membentuk kekuatan institusi yang tidak bisa diabaikan.

I. Apa itu Perusahaan Treasury Ethereum?

Perusahaan treasury pada dasarnya adalah bentuk transformasi strategis dari perusahaan publik. Model bisnis treasury company pertama kali dipelopori oleh MicroStrategy, yang memperkenalkan model manajemen aset dan liabilitas baru ke pasar modal dengan menjadikan bitcoin sebagai cadangan aset inti. Di bawah pengaruh paradigma ini, beberapa perusahaan publik memperluas alokasi aset mereka ke ETH, SOL, HYPE, dan lainnya, bertransformasi menjadi entitas yang berfokus pada manajemen aset kripto dan partisipasi ekosistem.

Kemunculan perusahaan jenis ini didukung oleh konsensus institusional Ethereum yang luar biasa, infrastruktur yang lengkap, serta prospek regulasi yang relatif jelas, menjadikannya salah satu pilihan utama bagi modal tradisional untuk memasuki dunia kripto. Perusahaan yang bertransformasi lebih awal, seperti Sharplink dan Bitmine, telah mendapatkan perhatian dari pasar modal, namun ini lebih disebabkan oleh penilaian terhadap arah strategi baru dan logika teknis di baliknya, bukan sekadar revaluasi nilai aset.

Dari segi skala aset, menurut statistik dari platform industri Strategic ETH Reserve, perusahaan treasury Ethereum teratas telah memegang jumlah ETH yang signifikan. Namun, jika dibandingkan dengan aset pengguna di platform perdagangan terpusat atau jumlah ETH yang dikelola oleh ETF Ethereum, skalanya masih berada pada tahap awal perkembangan. Keunikan sejatinya terletak pada hak pengelolaan mandiri yang luas atas aset ETH yang dimiliki, yang memungkinkan eksplorasi partisipasi ekosistem yang lebih dalam, seperti membangun jaringan Layer2 sendiri.

II. Status dan Strategi Operasi Perusahaan Treasury Ethereum

2.1 Status Perusahaan Treasury Ethereum

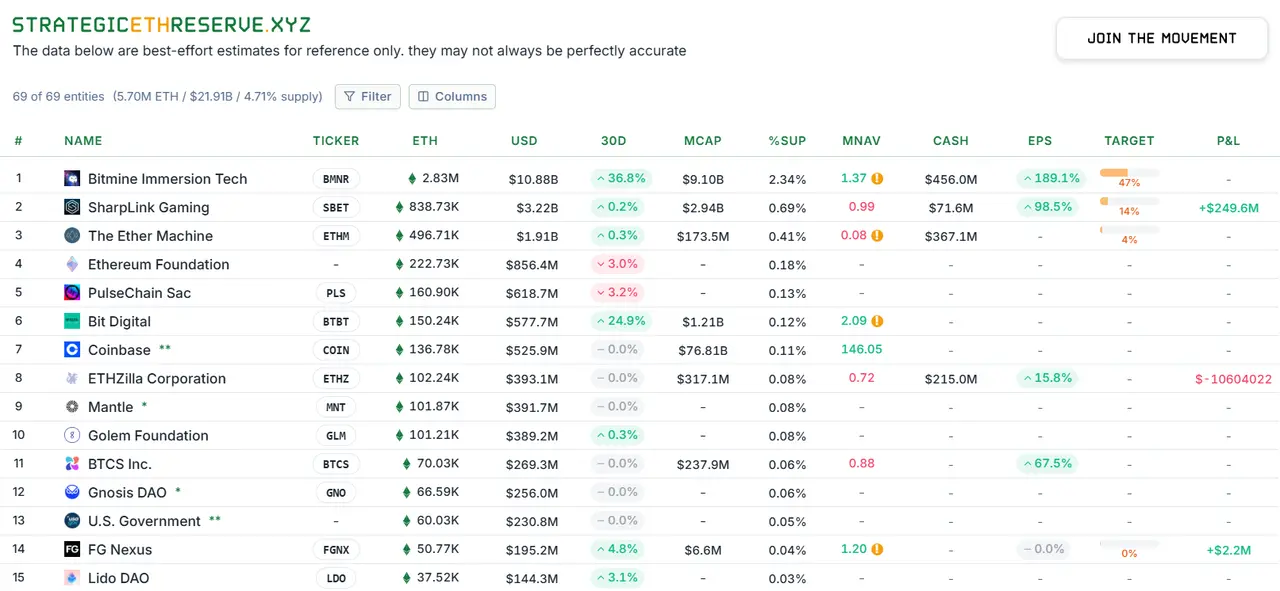

Saat ini, perusahaan treasury Ethereum telah membentuk pola kepemimpinan yang jelas, dengan skala aset dan pengaruh pasar yang terus meningkat. Berdasarkan statistik dari platform Strategic ETH Reserve, hingga 20 Oktober 2025 (UTC+8), tiga entitas independen terbesar di dunia dengan kepemilikan ETH tertinggi semuanya adalah perusahaan treasury Ethereum, yaitu Bitmine, Sharplink, dan The Ether Machine. Di antaranya, pemimpin industri Bitmine telah mengakumulasi kepemilikan 2,83 juta ETH【1】, dan cadangan aset yang besar ini telah diakui nilainya oleh pasar modal, tercermin dari premi mNAV (nilai aset bersih yang disesuaikan) yang stabil. Sementara Sharplink (memegang 838.000 ETH) dan The Ether Machine (memegang 496.000 ETH) saat ini memiliki skala kepemilikan yang relatif kecil, namun perlu dicatat bahwa kedua perusahaan ini masing-masing baru mencapai 14% dan 4% dari target cadangan ETH yang telah ditetapkan, yang menunjukkan potensi besar untuk peningkatan kepemilikan dan ruang pertumbuhan di masa depan.

Statistik jumlah ETH yang dimiliki oleh perusahaan treasury Ethereum, sumber: Strategic ETH Reserve

Untuk menilai posisi ekologi perusahaan treasury Ethereum secara lebih komprehensif, artikel ini menempatkannya dalam konteks kustodian aset yang lebih luas. Sebagai acuan utama, platform perdagangan terpusat terbesar Binance mewakili kepemilikan pengguna hingga 4,13 juta ETH【2】; sedangkan ETF Ethereum (ETHA) yang diterbitkan oleh raksasa manajemen aset BlackRock juga memegang lebih dari 4,05 juta ETH【3】. Sebagai perbandingan, meskipun total kepemilikan tiga perusahaan treasury teratas saat ini sekitar 3% dari total sirkulasi ETH, masih terdapat kesenjangan dengan CEX dan dana ETF teratas, namun potensi pertumbuhannya tidak dapat diremehkan. Seiring perusahaan treasury yang ada terus meningkatkan aset melalui pembiayaan pasar modal, dan semakin banyak perusahaan publik yang bergabung dalam transformasi ini, perusahaan treasury Ethereum dengan cepat bangkit menjadi kekuatan institusional yang signifikan dalam ekosistem. Agregasi modal dan hak suara tata kelola mereka kemungkinan besar akan memainkan peran penting dalam keputusan besar seperti peningkatan jaringan Ethereum, menjadi kekuatan baru yang tidak dapat diabaikan.

2.2 Strategi Operasi Perusahaan Treasury Ethereum Saat Ini

Perusahaan treasury Ethereum menunjukkan fleksibilitas dan proaktivitas strategi yang lebih kuat dalam operasi aset, dibandingkan dengan ETF Ethereum, perbedaan utamanya terletak pada hak pengelolaan mandiri yang lebih luas atas aset ETH yang dimiliki. Perusahaan treasury dapat, dalam kerangka kepatuhan perusahaan publik, secara aktif memilih berbagai strategi operasi aset sesuai dengan kondisi pasar dan target keuntungan, termasuk staking, peminjaman, membangun node sendiri untuk mendapatkan pendapatan MEV, dan lain-lain. Kemampuan manajemen aktif ini tidak hanya memberikan sumber pendapatan tambahan bagi investor selain kenaikan harga aset dasar, tetapi juga membedakan secara mendasar struktur pendapatan dan karakteristik risiko antara investasi di perusahaan treasury dan ETF tradisional. Sebagai perbandingan, bahkan ETF Ethereum yang mendukung staking di pasar Hong Kong, strategi manajemen asetnya masih terbatas, sulit untuk membangun portofolio investasi dan optimalisasi pendapatan yang fleksibel dan berlapis seperti perusahaan treasury.

2.2.1 Staking

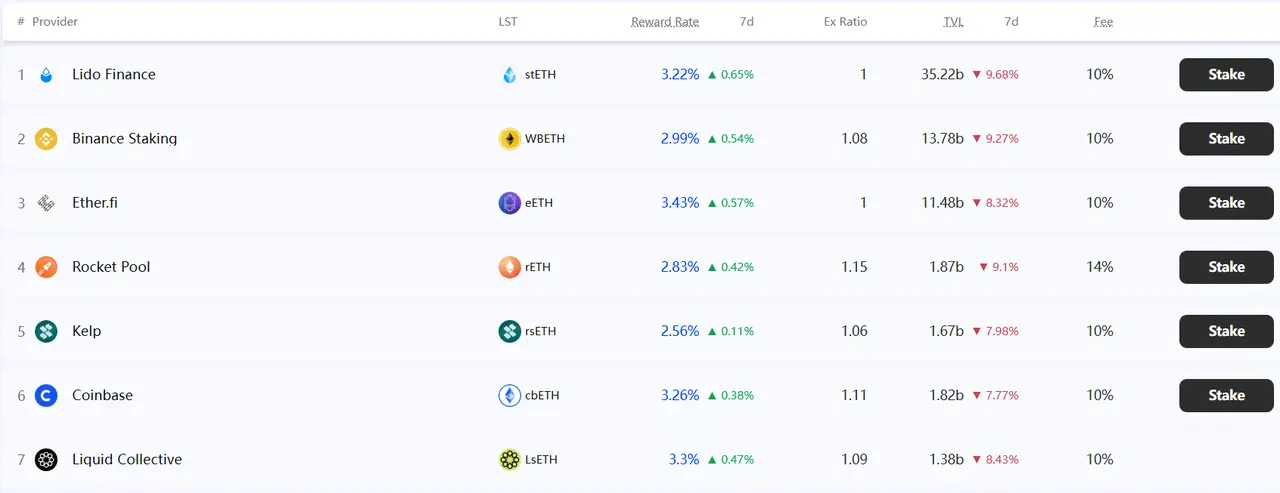

Staking adalah mekanisme inti bagi pemegang ETH untuk berpartisipasi dalam menjaga keamanan jaringan dan memperoleh pendapatan dasar setelah Ethereum beralih ke konsensus proof-of-stake (PoS). Jika perusahaan treasury tidak menjalankan node validator sendiri, biasanya ETH akan didelegasikan ke penyedia layanan pihak ketiga, dengan dua jalur utama: DeFi dan CeFi. Di bidang DeFi, dapat memperoleh sertifikat stETH melalui protokol staking likuid seperti Lido, yang dapat digunakan kembali di ekosistem DeFi lain untuk menambah pendapatan; di bidang CeFi, dapat memilih layanan staking kustodian yang disediakan oleh platform perdagangan seperti Coinbase dan Binance, yang keunggulannya adalah kemudahan operasi dan manajemen risiko tingkat institusi, namun harus menanggung risiko kustodian terpusat dan transparansi on-chain yang relatif rendah.

Platform staking ETH utama dan tingkat bunga staking, sumber: Staking Rewards

2.2.2 Peminjaman

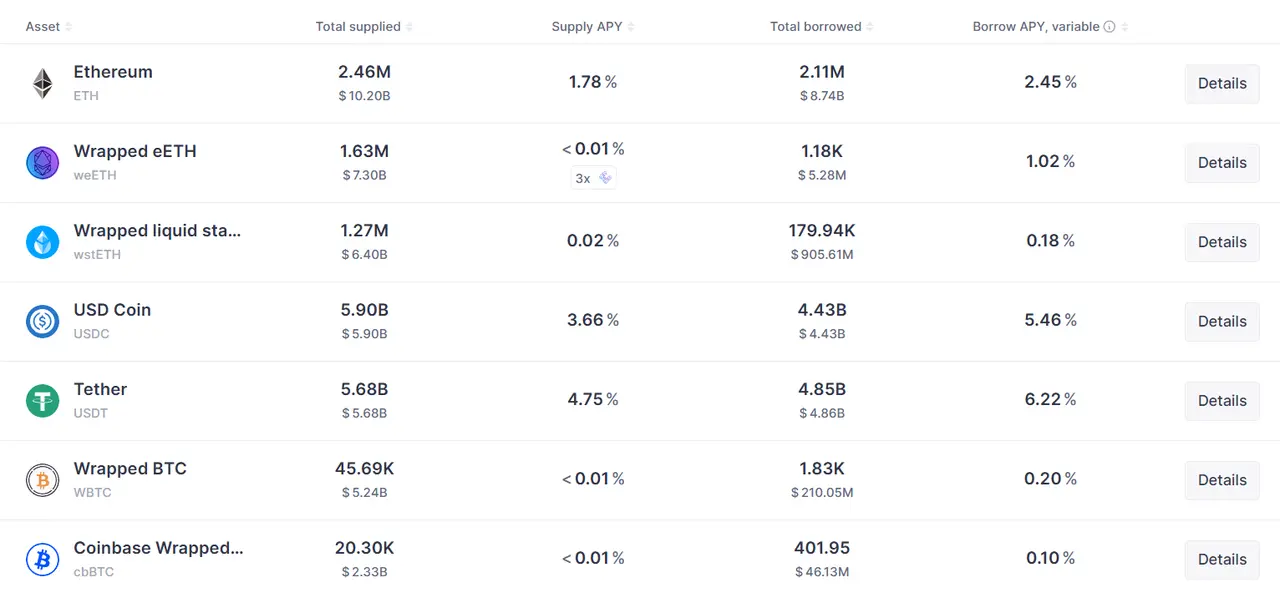

Peminjaman memberikan saluran pendapatan lain bagi perusahaan treasury selain staking, yang dilakukan melalui protokol on-chain seperti Aave dan Compound. Strategi dasarnya meliputi: langsung menyimpan ETH ke protokol untuk mendapatkan bunga simpanan dan menghasilkan token penghasil bunga; atau mengambil strategi yang lebih aktif, dengan meminjam stablecoin melalui over-collateralization ETH, lalu menggunakannya untuk alokasi aset lain atau aktivitas DeFi, demi mengejar pengembalian yang lebih tinggi. Berbeda dengan staking yang pendapatannya relatif stabil, tingkat bunga peminjaman ditentukan oleh penawaran dan permintaan pasar, sangat fluktuatif, dan strategi reinvestasi membawa risiko pasar dan likuidasi tambahan di samping potensi pengembalian yang lebih tinggi.

Tingkat bunga peminjaman ETH di protokol Aave, sumber: Aave

2.2.3 Membangun Node Sendiri

Membangun node validator sendiri adalah cara operasi aset yang lebih mendalam dibandingkan staking delegasi atau peminjaman, yang mengharuskan perusahaan treasury menginvestasikan sumber daya perangkat keras dan operasional, serta berpartisipasi langsung dalam validasi jaringan Ethereum dalam bentuk "self-custody". Setiap node validator harus melakukan staking 32 ETH, dan dengan membangun node sendiri, perusahaan tidak hanya dapat memperoleh hadiah blok standar, tetapi juga langsung menerima tip transaksi dan menangkap miner extractable value (MEV), sehingga mendapatkan pendapatan yang lebih komprehensif. Namun, jalur ini membutuhkan kemampuan profesional tim teknis yang sangat tinggi, dan eksplorasi pendapatan MEV penuh tantangan dan ketidakpastian.

III. Dari Kepemilikan Aset ke Pembangunan Ekosistem, Peningkatan Strategis Membangun Layer2 Sendiri

Staking saat ini adalah metode peningkatan nilai aset yang paling umum digunakan oleh perusahaan treasury kripto, dan cara ini juga telah diakui secara luas oleh pasar. Namun, bagi perusahaan treasury Ethereum yang memegang ETH, hanya menggunakan platform pihak ketiga untuk staking dan peminjaman ETH sama saja dengan membatasi ETH sebagai aset finansial, tanpa memanfaatkan skalabilitas teknis tingkat tinggi dari mainnet Ethereum, sehingga kehilangan peluang strategis.

Membangun jaringan Layer2 Ethereum sendiri merupakan lompatan strategis yang mendasar bagi perusahaan treasury. Meskipun membangun Layer2 sendiri akan menimbulkan belanja modal yang lebih tinggi, nilai inti dari keputusan ini adalah mendorong perusahaan bertransformasi dari "pemegang" aset kripto pasif menjadi "pembangun" ekosistem blockchain yang aktif. Perubahan peran ini tidak hanya membawa dampak mendalam pada merek teknologi dan penemuan nilai perusahaan, tetapi juga membangun moat kompetitif yang unik dalam persaingan pasar yang ketat.

3.1 Penentuan Strategis: Perubahan Fundamental dari Manajemen Treasury ke Dominasi Ekosistem

Membangun jaringan Layer2 eksklusif mewakili eksplorasi mendalam perusahaan treasury terhadap nilai aset dan batas bisnisnya. Signifikansi strategis langkah ini melampaui sekadar pengembalian finansial, terutama tercermin dalam tiga aspek:

Pertama, perusahaan dapat menciptakan lingkungan on-chain yang diatur oleh aturan mereka sendiri, sehingga mencapai terobosan dalam dominasi ekosistem dan tidak lagi sepenuhnya tunduk pada sistem aturan blockchain publik eksternal. Kedua, perubahan ini memperdalam penciptaan nilai—meskipun pendapatan langsung dari biaya gas dapat bervariasi, ekosistem yang aktif dapat secara efektif mendukung bisnis inti dan membentuk siklus bisnis yang lebih lengket. Terakhir, mengoperasikan jaringan blockchain publik itu sendiri adalah perwujudan nilai merek teknologi yang kuat, yang tidak hanya menunjukkan visi teknologi perusahaan, tetapi juga membantu publik memposisikan perusahaan treasury sebagai perusahaan yang digerakkan oleh teknologi kripto, bukan sekadar manajer aset.

3.2 Fondasi Kelayakan: Standarisasi dan Inklusivitas Teknologi Ekosistem Ethereum

Pilihan strategis membangun Layer2 sendiri memiliki daya tarik khusus bagi perusahaan treasury Ethereum, dengan keunggulan utama pada infrastruktur teknologi ekosistem Ethereum yang matang dan terstandarisasi. Sebaliknya, perusahaan treasury bitcoin dibatasi oleh jaringan bitcoin yang tidak mendukung smart contract secara native, sehingga membangun sidechain sendiri harus mengatasi hambatan teknis yang sangat tinggi; sedangkan perusahaan treasury yang mengalokasikan SOL, SUI, dan aset lain, karena blockchain yang digunakan kurang memiliki solusi Layer2 yang matang dan stabil, sulit untuk memperluas ekosistem.

Sejak kelahiran Ethereum, organisasi otonom terdesentralisasi (DAO) telah mengusulkan beberapa proposal ekspansi jaringan Layer2. Dari sisi data, EIP-4844 memperkenalkan tipe transaksi yang membawa Blob, menyediakan ruang penyimpanan data murah untuk Layer2 dan secara signifikan menurunkan biaya transaksi【4】. Dari sisi skalabilitas, EIP-7691 memperluas kapasitas Blob per blok, secara langsung meningkatkan throughput Layer2【5】. Dari sisi komunikasi, EIP-7683 membangun protokol komunikasi standar antar Layer2 Ethereum, mengatasi masalah efisiensi jaringan yang rendah saat pengguna mencoba melakukan transaksi lintas chain【6】. Proposal-proposal kunci ini membuat penciptaan Layer2 semakin terstandarisasi dan menjadi fondasi kemakmuran Layer2.

Selain itu, ekosistem Ethereum telah membentuk sistem teknologi Layer2 yang sangat modular. Khususnya, popularitas layanan RaaS benar-benar menurunkan ambang teknis. Penyedia layanan seperti Conduit dan Caldera mengubah proses pengembangan blockchain yang kompleks menjadi solusi produk yang dapat dikonfigurasi, sehingga perusahaan treasury tidak perlu membentuk tim pengembangan blockchain besar, cukup seperti membangun balok lego untuk dengan cepat menerapkan dan mengoperasikan jaringan eksklusif, sehingga fokus strategis dapat dialihkan dari implementasi teknis ke operasi ekosistem, mewujudkan peluncuran ringan yang sesungguhnya.

3.3 Dukungan Resmi: Vitalik Pernah Beberapa Kali Menyatakan Dukungan terhadap Pengembangan Layer2 Ethereum

Sebagai pendiri Ethereum dan anggota dewan Ethereum Foundation, Vitalik Buterin terus memainkan peran penting dalam pengembangan teknologi Layer2 dan pertumbuhan ekosistem. Ia berulang kali menekankan bahwa nilai inti solusi Layer2 adalah kemampuannya untuk mewarisi jaminan keamanan mainnet Ethereum, sehingga memberikan dukungan keamanan mendasar bagi berbagai jaringan Layer2. Dalam beberapa kesempatan penting, Vitalik Buterin juga memberikan penilaian positif terhadap proyek Layer2 tertentu: misalnya pada Juni 2022 (UTC+8), ia secara terbuka mendukung struktur tata kelola baru Optimism, memuji mekanisme pengenaan biaya gas melalui OP Token sebagai "mempertimbangkan kepentingan non-pemegang token", dan memuji sistem tata kelola tersebut【7】; pada September 2025 (UTC+8), ia lebih lanjut memuji Base sebagai solusi Layer2 "model", menganggapnya sebagai panutan industri dalam hal keramahan pengguna, non-custodial, dan integrasi dengan sistem keamanan terdesentralisasi Ethereum【8】. Sebagai suara otoritatif yang diakui luas di ekosistem Ethereum, pengakuan berkelanjutan dari Vitalik secara teori dan praktik memberikan dasar inovasi dan dukungan kepercayaan penting bagi pengembang Layer2.

Saat ini, karena keterbatasan akumulasi teknologi, belum ada perusahaan treasury Ethereum yang memilih jalur strategis membangun jaringan Layer2 sendiri. Namun, sejumlah pemimpin industri visioner—seperti Coinbase, Deutsche Bank, Sony, dan lain-lain—telah dengan tajam menangkap nilai strategis dari skalabilitas tinggi Ethereum dan menjadi yang pertama membangun solusi Layer2 mereka sendiri. Praktik para pelopor ini sedang menggambarkan jalur yang jelas dari pemegang aset menuju pembangun ekosistem bersama di pasar.

3.4 Studi Kasus: Base, Perusahaan Publik AS Coinbase Membangun Layer2 Sendiri

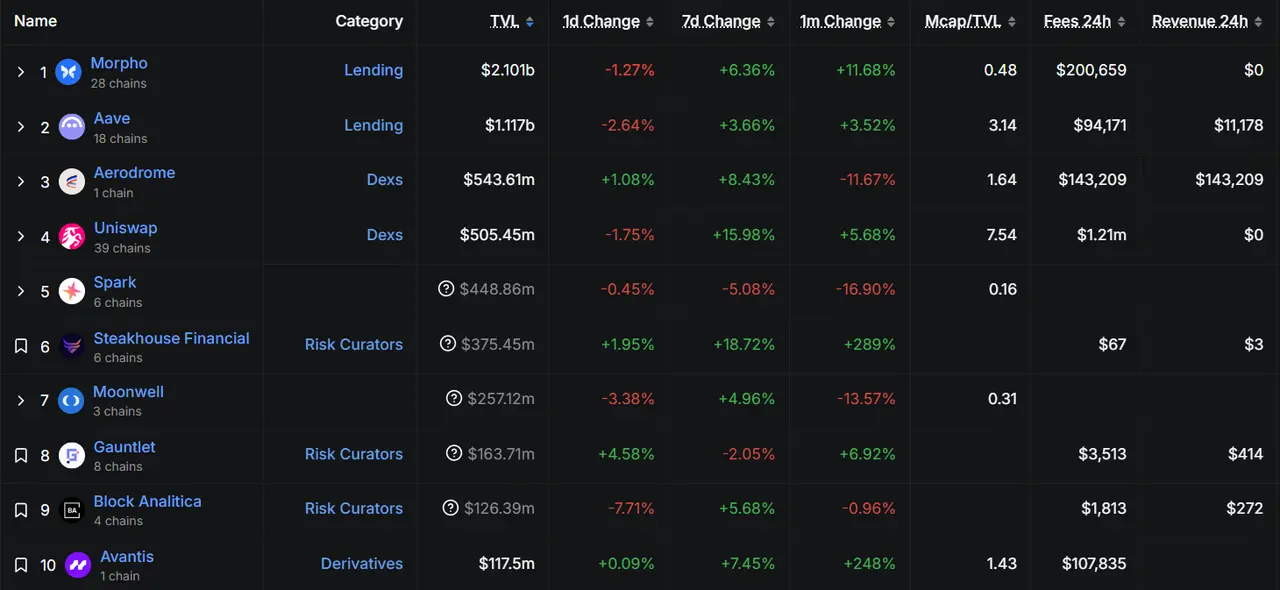

Coinbase adalah salah satu platform perdagangan aset kripto utama di dunia, dan jaringan Base yang dibangunnya adalah perwakilan khas dari "empowerment traffic". Base didirikan pada tahun 2022 (UTC+8), dan manajemen Coinbase secara pragmatis memilih OP Stack yang dikembangkan oleh Optimism sebagai jalur teknologinya. Meskipun merupakan pendatang baru di antara blockchain publik Layer2, Base saat ini menempati peringkat pertama di antara semua jaringan Layer2 dalam hal volume transaksi, jumlah pengguna aktif, dan total value locked (TVL)【9】. Keberhasilannya terutama didorong oleh dua faktor kunci. Pertama, Coinbase membawa basis pengguna besar dari platform perdagangan ke on-chain, sehingga Base memiliki basis pengguna yang baik sejak awal. Kedua, aplikasi DeFi matang di Ethereum seperti Aave, UniSwap, dan Compound juga memberikan pengalaman perdagangan yang sangat baik bagi pengguna Base, jauh lebih mudah dibandingkan membangun blockchain publik sendiri dan mengembangkan ekosistem dari nol.

Sepuluh protokol teratas TVL jaringan Base (data hingga 29 Oktober 2025), sumber: Defillama

3.5 Studi Kasus: Soneium, Grup Besar Jepang Sony Membangun Layer2 Sendiri

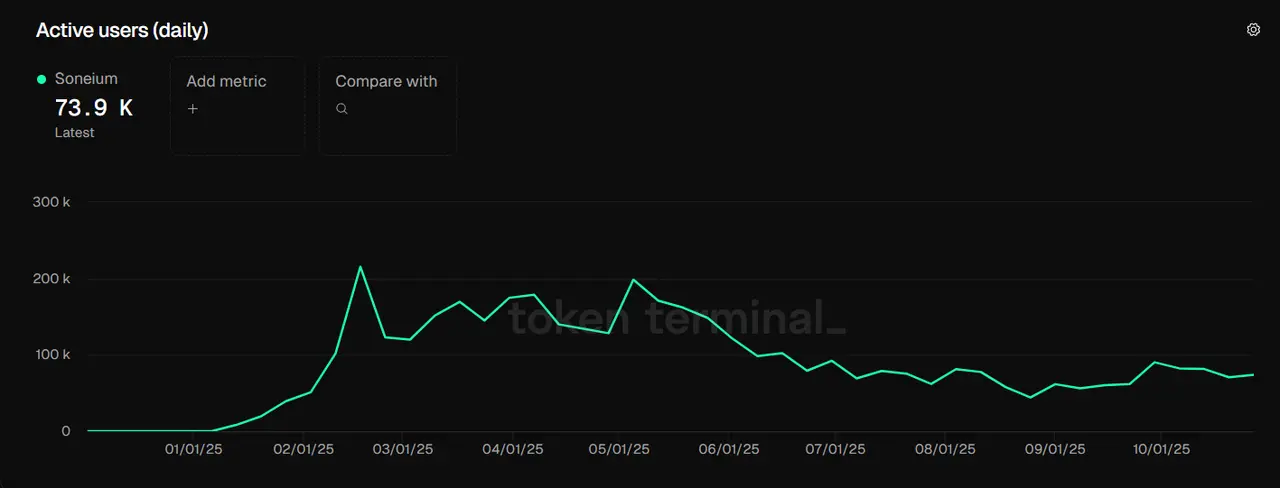

Bagi sebagian besar perusahaan treasury yang tidak memiliki traffic sebesar Coinbase, Soneium Layer2 yang dibangun oleh Sony Jepang menunjukkan jalur "integrasi sumber daya" yang lebih layak untuk ditiru. Pada Agustus 2023 (UTC+8), Sony meluncurkan jaringan Layer2 Ethereum Soneium, dan berdasarkan akumulasi mendalam Sony di bidang game, mereka meluncurkan beberapa game blockchain seperti Sleepagotchi LITE dan Farm Frens. Hingga 29 Oktober 2025 (UTC+8), jumlah pengguna aktif jaringan Soneium stabil di sekitar 70.000, dengan pangsa pasar sekitar 1,5%【10】.

Kasus ini menunjukkan bahwa sumber daya bisnis tradisional—termasuk IP game, jaringan rantai pasokan, komunitas pengguna, dan lain-lain—dapat diaktifkan kembali dan diintegrasikan secara efektif di on-chain. Ini berarti, perusahaan treasury seperti Sharplink (game olahraga), Bitmine (penambangan bitcoin), berpotensi menghubungkan jaringan pelanggan dan pemasok yang sudah ada ke Layer2 yang dibangun sendiri, membangun jaringan nilai yang kolaboratif dan efisien.

Jumlah pengguna aktif jaringan Soneium (data hingga 29 Oktober 2025), sumber: tokenterminal

IV. Kelayakan Perusahaan Treasury Ethereum Membangun Layer2 Sendiri

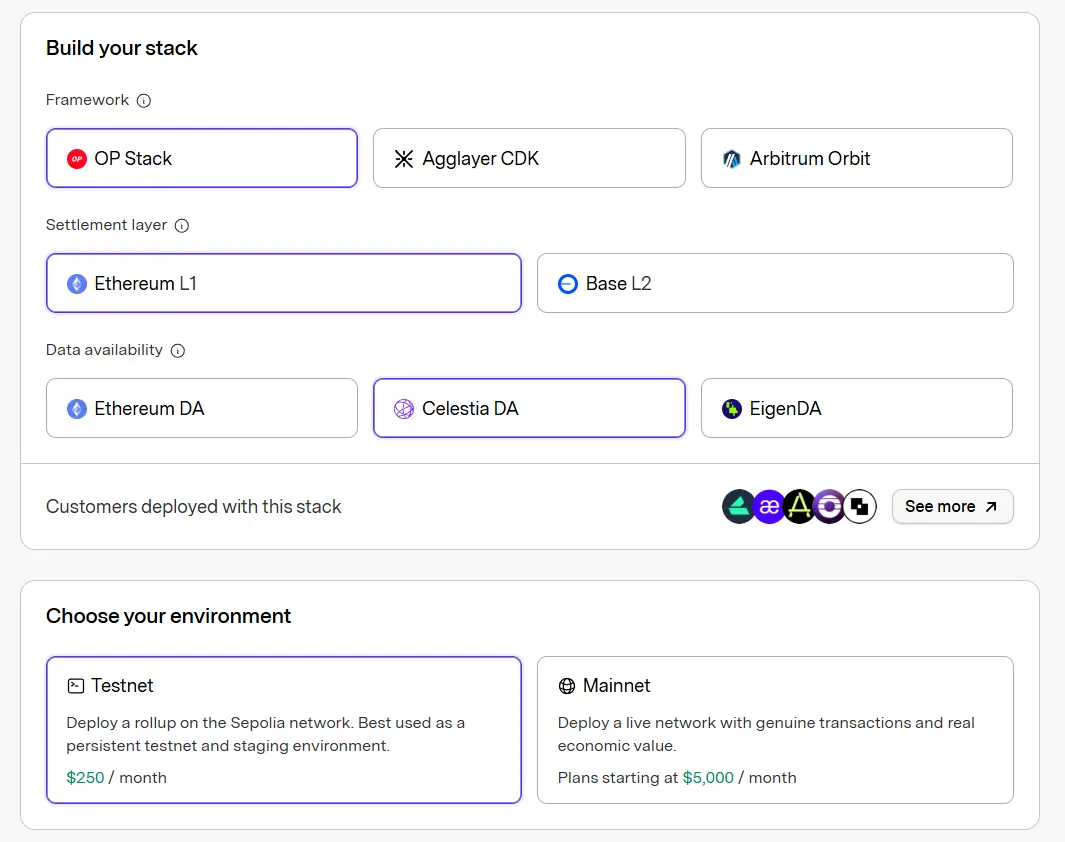

Bagi perusahaan treasury Ethereum saat ini, bisnis inti mereka sebelumnya kurang terkait dengan pengembangan jaringan Ethereum, dan cadangan pengembang teknis juga sedikit, sehingga memilih platform RaaS untuk membangun Layer2 dengan cepat secara biaya jangka pendek jauh lebih unggul dibandingkan membentuk tim teknis sendiri untuk mengembangkan Layer2 Ethereum. Ada banyak perusahaan di industri kripto yang menyediakan layanan RaaS. Conduit, Caldera, dan AltLayer adalah penyedia layanan RaaS utama di pasar saat ini. Perusahaan-perusahaan ini menyediakan berbagai pilihan untuk perusahaan yang ingin membangun Layer2 Ethereum dari tiga aspek utama blockchain modular: eksekusi, penyelesaian, dan DA (data availability).

Halaman pembuatan cepat Layer2 Ethereum Caldera, sumber: Caldera

Halaman pembuatan cepat Layer2 Ethereum Conduit, sumber: Conduit

4.1 Analisis Platform RaaS

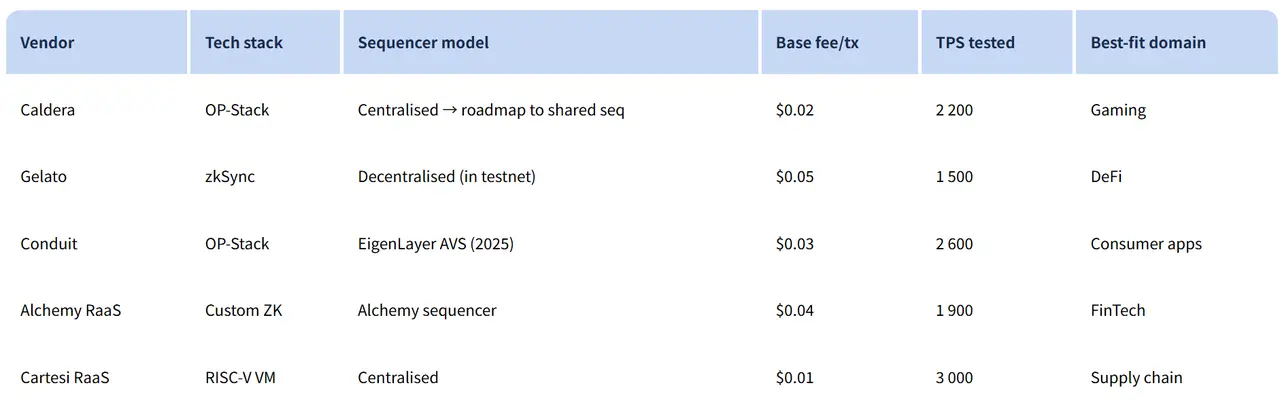

Rollup as a Service (RaaS) bukanlah konsep baru, dan pada tahun 2024 (UTC+8) pernah menjadi topik diskusi pasar yang luas. Memasuki tahun 2025, jalur ini secara bertahap memasuki tahap matang, jumlah pendatang baru menurun secara signifikan, dan pola pasar menjadi stabil. Di antara penyedia layanan RaaS utama saat ini, Altlayer dan Lumoz terutama melayani skenario deployment testnet, sedangkan untuk deployment mainnet, sebagian besar blockchain publik masih lebih memilih Conduit dan Caldera yang memiliki akumulasi teknologi lebih matang.

Dari segi arsitektur layanan, Conduit dan Caldera sama-sama memiliki akumulasi jangka panjang dalam teknologi blockchain modular, namun terdapat perbedaan dalam model biaya dan solusi teknis. Conduit mengenakan biaya 5.000 dolar AS per bulan, jauh lebih tinggi dari biaya bulanan Caldera sebesar 3.000 dolar AS, dan perbedaan harga ini mencerminkan perbedaan nyata dalam konten layanan dan kinerja.

Dari segi dukungan stack teknologi, Conduit menyediakan berbagai solusi seperti OP Stack, AggLayer CDK, dan Arbitrum Orbit, sedangkan Caldera terutama mendukung Arbitrum Orbit dan ZK Stack. Untuk pilihan data availability (DA), kedua penyedia layanan mendukung Ethereum dan Celestia sebagai solusi standar.

Meskipun Caldera memiliki keunggulan biaya yang jelas, harga tinggi Conduit sebanding dengan kombinasi layanan yang lebih beragam. Pertama, dalam konfigurasi Gas Token, Conduit mendukung token ERC-20 apa pun sebagai native Gas Token blockchain publik, memberikan fleksibilitas lebih besar bagi proyek untuk menerbitkan governance token; sedangkan Caldera saat ini hanya mendukung ETH, DAI, USDT, dan token utama lainnya. Kedua, dalam hal kinerja, blockchain publik yang menggunakan layanan Conduit meskipun biaya transaksi relatif lebih tinggi, namun TPS teoritisnya juga lebih unggul dari solusi Caldera, lebih cocok untuk skenario aplikasi dengan kebutuhan kinerja tinggi. Terakhir, dalam hal tingkat desentralisasi, Conduit mengintegrasikan sequencer EigenLayer untuk mencapai tingkat desentralisasi yang lebih tinggi, sedangkan Caldera masih menggunakan arsitektur sequencer terpusat.

Kinerja dan skenario aplikasi platform RaaS, sumber: dysnix

4.2 Analisis Kinerja Blockchain Modular (Eksekusi, DA, Penyelesaian)

Bagi perusahaan treasury Ethereum, menggunakan platform RaaS untuk implementasi Layer2 secara ringan bukan hanya pilihan teknologi yang cost-effective, tetapi juga memiliki nilai strategis yang penting. Model ini mirip dengan perusahaan yang menggunakan cloud computing alih-alih membangun IDC sendiri, memungkinkan peluncuran bisnis on-chain dengan biaya trial and error dan investasi awal yang rendah, serta penyesuaian strategi yang fleksibel sesuai perkembangan bisnis, sehingga menjadi solusi ideal untuk eksplorasi awal bisnis on-chain treasury. Seperti yang ditunjukkan pada halaman Caldera di atas, dalam layanan RaaS, pengembang perlu membuat pilihan pada eksekusi, data availability, dan penyelesaian. Pilihan antar lapisan ini akan langsung memengaruhi efisiensi, keamanan, dan kompatibilitas ekosistem blockchain publik secara keseluruhan. Bagi perusahaan treasury, pengambil keputusan dalam membangun blockchain modular sering kali harus memilih antara kinerja dan biaya. Berikut ini akan membandingkan kelebihan dan kekurangan berbagai solusi dari setiap lapisan, serta memperkuat analisis, termasuk indikator kinerja (seperti TPS, biaya, model keamanan), skenario aplikasi, risiko potensial, dan pertimbangan strategis. Melalui analisis ini, membantu perusahaan treasury Ethereum menemukan solusi deployment yang paling sesuai untuk bisnis mereka.

4.2.1 Analisis Eksekusi

Eksekusi adalah bagian paling berbeda dalam blockchain modular, yang bertanggung jawab atas pemrosesan transaksi dan pembaruan status. Saat ini, layanan rollup utama meliputi dua kategori besar: OP Rollup dan ZK Rollup. OP Rollup mengandalkan mekanisme fraud proof, mengasumsikan transaksi valid kecuali ditantang; ZK Rollup menggunakan validity proof, langsung memverifikasi kebenaran transaksi. Kedua mekanisme ini memiliki trade-off dalam keamanan, kecepatan, dan kompatibilitas.

- OP Stack: Sebagai framework Optimistic Rollup paling utama, keunggulannya adalah biaya deployment rendah dan kompatibilitas EVM yang sangat tinggi, cocok untuk peluncuran ekosistem yang cepat, namun harus menanggung penundaan finalitas sekitar 7 hari akibat jendela fraud proof【11】.

- Arbitrum Orbit: Solusi OP Rollup berbasis ekosistem Arbitrum, keunggulan utamanya adalah integrasi mendalam dengan mainnet Arbitrum, dapat berbagi likuiditas dan basis pengguna, namun kinerja keseluruhan tergantung pada status mainnet【12】.

- ZK Sync: Solusi ZK Rollup berbasis teknologi zero-knowledge proof, dapat memberikan finalitas instan dan perlindungan privasi yang lebih kuat, kinerjanya luar biasa, namun kompleksitas teknis dan kebutuhan perangkat kerasnya jauh lebih tinggi daripada solusi OP【13】.

- AggLayer (inti Polygon CDK): Sebagai lapisan koordinasi lintas chain Polygon, mengagregasi beberapa chain ZK untuk berbagi likuiditas dan settlement berbiaya rendah, unggul dalam skalabilitas dan efisiensi biaya, namun stabilitas sistemnya bergantung pada keandalan jaringan aggregator【14】.

4.2.2 Analisis DA

Dibandingkan dengan beragam pilihan eksekusi, pilihan data availability (DA) relatif terpusat, perbedaan utamanya adalah apakah menggunakan solusi DA independen. Solusi Layer2 tradisional mengandalkan mainnet Ethereum untuk jaminan data availability, yang menyebabkan biaya tinggi—misalnya, biaya Calldata (biaya pemanggilan data) sering kali menyumbang lebih dari 80% dari total biaya transaksi. DA independen membangun jaringan data khusus, menyediakan penyimpanan data efisien dan mekanisme sampling data availability, sehingga secara signifikan meningkatkan efisiensi sistem secara keseluruhan.

DA independen utama meliputi Celestia, EigenDA, dan Near DA:

- Celestia: Menggunakan mekanisme data availability sampling (DAS), memastikan integritas data tanpa perlu verifikasi node penuh. Keunggulannya adalah throughput tinggi (mendukung blok data tingkat GB) dan biaya rendah, pada tahun 2025 desain modularnya telah mendukung integrasi multi-chain.

- EigenDA: Ekstensi dari EigenLayer, menggabungkan mekanisme restaking untuk menyediakan keamanan bersama. Throughput lebih tinggi (TPS dapat mencapai 10x Ethereum), biaya lebih rendah, namun bergantung pada ekosistem staking EigenLayer.

DA independen ini telah menjadi pilihan utama Layer2 modular, misalnya Movement Labs memilih Celestia sebagai DA. Karena DA ini memisahkan DA dari eksekusi, menurunkan biaya keseluruhan (rata-rata penurunan 60-90%【15】), dan meningkatkan skalabilitas (seperti optimasi penyimpanan blob Celestia). Dibandingkan DA native Ethereum, solusi independen meningkatkan throughput beberapa kali lipat, cocok untuk aplikasi dengan kebutuhan data tinggi. Namun risikonya termasuk serangan data availability (jika sampling gagal) dan kecenderungan sentralisasi (validator utama mendominasi). Secara strategis, jika proyek mengejar optimasi biaya dan independensi, DA independen harus menjadi prioritas.

Perbandingan kinerja DA Ethereum dan DA independen, sumber: Forsight News

4.2.3 Analisis Penyelesaian

Penyelesaian bertanggung jawab atas konsensus akhir dan pengiriman state root, biasanya mengandalkan keamanan kuat mainnet Ethereum (konsensus PoS, nilai pasar sebagai jangkar). Pilihan sedikit, namun dampak strategisnya besar.

- Mainnet Ethereum sebagai penyelesaian: Solusi standar Layer2, memastikan blockchain publik mewarisi desentralisasi dan keamanan Ethereum. Keunggulannya adalah jangkar strategis ETH, menghindari fragmentasi; kekurangannya adalah biaya penyelesaian tinggi (setiap batch ratusan USD) dan latensi (beberapa menit hingga jam).

- Arbitrum atau Base sebagai penyelesaian: Menurunkan chain sendiri dari Layer2 menjadi Layer3, menggunakan mekanisme penyelesaian chain induk. Praktis (seperti integrasi Coinbase di Base, menyediakan bridging cepat), namun secara strategis, akan menjauh dari tujuan "berjangkar pada ETH", beralih ke tata kelola chain induk, yang dapat menambah biaya dan risiko ketergantungan.

Penyelesaian Layer2 di mainnet Ethereum memaksimalkan keamanan, cocok untuk proyek yang mengejar jangkar nilai jangka panjang; menjadi Layer3 memang praktis (seperti alat tata kelola Arbitrum), namun dapat mengurangi otonomi dan menghadapi risiko kegagalan berantai chain induk.

4.2.4 Ringkasan

Saat ini, pilihan stack teknologi Layer2 modular Ethereum menunjukkan tren yang jelas, solusi utama umumnya mengadopsi kombinasi modular "OP Stack/ZK Stack sebagai eksekusi + Celestia sebagai DA + Ethereum sebagai penyelesaian". Pola ini terbentuk karena keunggulan inti setiap modul: Celestia menjadi pilihan utama DA karena throughput tinggi dan biaya DA yang jauh lebih rendah dari mainnet Ethereum; mainnet Ethereum tetap kokoh di penyelesaian karena tingkat desentralisasi dan keamanan konsensus jaringan yang tak tertandingi, lebih unggul dari Layer2 lain seperti Base dan Arbitrum. Pada lapisan eksekusi, pilihan teknologi tergantung pada posisi diferensiasi blockchain publik: jika mengejar kompatibilitas EVM tinggi dan migrasi protokol ekosistem yang cepat, OP Stack lebih cocok; jika lebih mengutamakan kecepatan transaksi ekstrem dan privasi native, ZK Stack adalah pilihan terbaik. Secara keseluruhan, perusahaan treasury Ethereum dapat mengonfigurasi solusi modular di atas secara fleksibel sesuai dengan posisi dan strategi pengembangan jaringan Layer2 mereka.

4.3 Analisis Biaya dan Pendapatan Membangun Layer2 Sendiri

Dari model pendapatan biaya gas, biaya transaksi blockchain tidak bergantung pada jumlah transaksi, hanya pada kompleksitas transaksi dan status jaringan. Misalnya, baik transfer 100 dolar AS maupun 10.000 dolar AS melalui dompet chain sendiri, biaya gas dasarnya tetap sama. Berdasarkan model ini, jika menggunakan layanan RaaS dari Caldera, biaya tetap bulanan adalah 3.000 dolar AS, dan dengan asumsi setiap transaksi menghasilkan 0,02 dolar AS biaya, chain tersebut harus menyelesaikan 150.000 transaksi per bulan untuk mencapai titik impas. Jika memilih layanan Conduit, biaya bulanan adalah 5.000 dolar AS, meskipun pendapatan per transaksi sedikit lebih tinggi (0,03 dolar AS), tetap harus memproses sekitar 166.000 transaksi per bulan untuk menutupi biaya dasar.

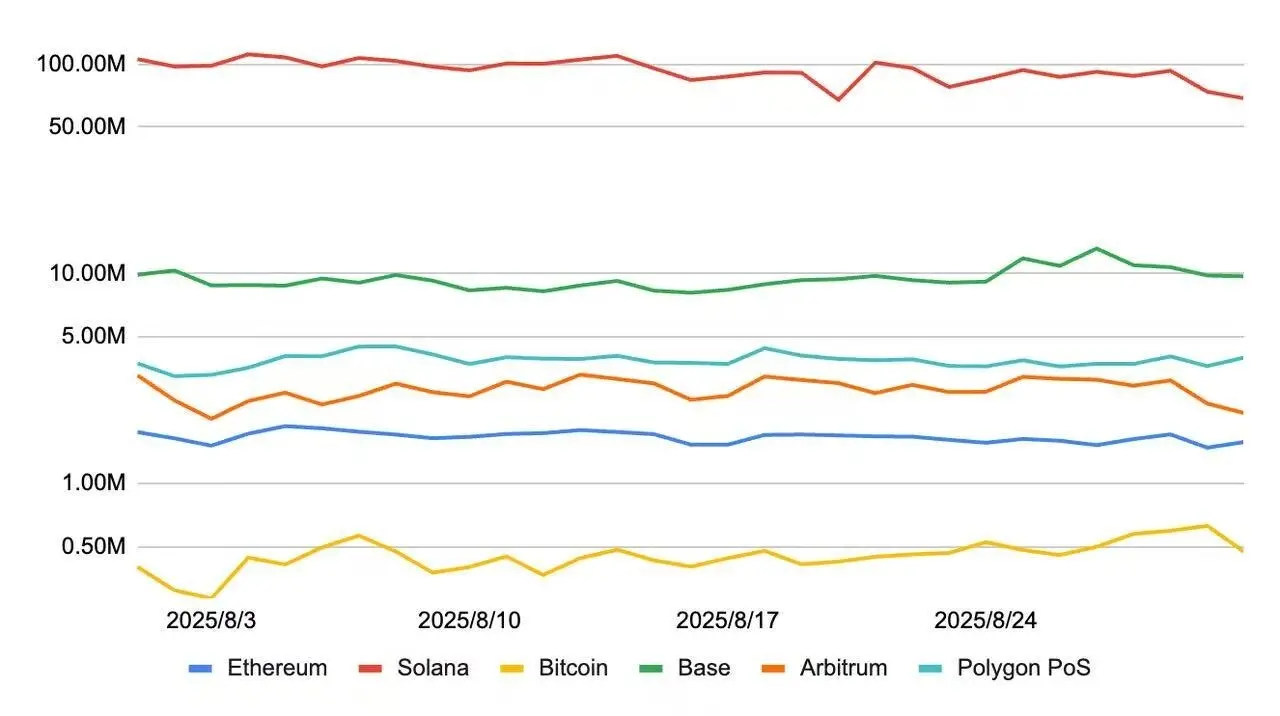

Menyelesaikan 150.000 transaksi per bulan berarti sekitar 5.000 transaksi per hari (UTC+8). Bagi perusahaan treasury yang baru membangun jaringan Layer2, target ini masih cukup menantang. Kemampuan untuk mencapai target ini sangat bergantung pada skala pengguna dan frekuensi transaksi bisnis inti perusahaan. Sebagai referensi, jaringan Layer2 matang seperti Base dan Arbitrum, kedua blockchain publik ini pada bulan Agustus telah dengan mudah melampaui satu juta transaksi harian (UTC+8)【16】, sehingga tekanan biaya relatif kecil.

Dari sifat perusahaan, jika struktur pelanggan perusahaan treasury Ethereum sebelumnya didominasi oleh usaha kecil dan menengah atau pengguna individu, karena frekuensi transaksi tinggi dan perilaku tersebar, lebih mudah untuk mengakumulasi transaksi skala besar. Misalnya, Sharplink berbisnis utama di game olahraga online, terutama melayani pengguna individu, jika telah mengakumulasi basis pemain aktif yang cukup besar, maka memiliki dasar untuk memigrasi game ke on-chain, membangun Layer2 sendiri, dan mengarahkan pengguna untuk bertransaksi di on-chain. Dalam skenario ini, menembus 150.000 transaksi bulanan sangat mungkin. Sebaliknya, jika pelanggan perusahaan didominasi oleh grup besar atau institusi pemerintah, perilaku transaksi biasanya jarang dan bernilai besar, bahkan setelah blockchainisasi, sulit untuk mendukung kebutuhan transaksi frekuensi tinggi. Bagi perusahaan treasury Ethereum jenis ini, membangun Layer2 sendiri dengan mengandalkan pelanggan lama menghadapi tantangan besar, perlu memperluas pengguna individu untuk menutupi biaya RaaS.

Tren volume transaksi harian blockchain publik utama, tabel buatan Mark Research (digambar ulang berdasarkan data Artemis)

V. Risiko dan Tantangan Perusahaan Treasury Ethereum Membangun Layer2 Sendiri

5.1 Tantangan Penggunaan Pembayaran Blockchain oleh Perusahaan Treasury Ethereum dan Mitra Bisnis

Dalam konsep membangun Layer2 sendiri, realisasi nilai sangat bergantung pada perusahaan treasury yang memiliki jaringan pelanggan dan pemasok yang matang di ekonomi riil, serta dapat menyelesaikan pembayaran hulu-hilir melalui alamat dompet blockchain. Namun, menempatkan transaksi antar perusahaan di blockchain publik, terutama yang melibatkan pembayaran dan proses keuangan selanjutnya, menghadapi tantangan unik. Masalah inti adalah adanya kontradiksi antara anonimitas lingkungan blockchain publik dan persyaratan kepatuhan keuangan perusahaan.

Dalam perbankan tradisional atau pembayaran pihak ketiga, catatan pembayaran biasanya mencakup informasi identitas kedua belah pihak yang jelas dan dapat diverifikasi, yang menjadi dasar langsung untuk penerbitan faktur dan pembukuan akuntansi selanjutnya. Namun, dalam transfer blockchain publik, catatan transaksi hanya mempublikasikan alamat dompet kedua belah pihak, hash transaksi, dan timestamp, tanpa informasi identitas yang dapat langsung dikaitkan dengan entitas hukum dunia nyata, sehingga menyulitkan kedua belah pihak untuk mengonfirmasi identitas dan substansi transaksi saat menerbitkan faktur. Sebaliknya, private chain (seperti DiChain) atau consortium chain (seperti AntChain) biasanya mengintegrasikan mekanisme autentikasi identitas (misalnya menggabungkan sertifikat CA), sehingga lebih memenuhi persyaratan kepatuhan perusahaan. Oleh karena itu, bagi perusahaan yang membutuhkan audit yang jelas dan manajemen dokumen kepatuhan, bagaimana menyelesaikan pembukuan akuntansi secara efisien dan patuh setelah transfer di lingkungan blockchain publik adalah masalah nyata yang mendesak untuk dipecahkan.

5.2 Tantangan Persaingan Industri dalam Membangun Jaringan Layer2 Sendiri

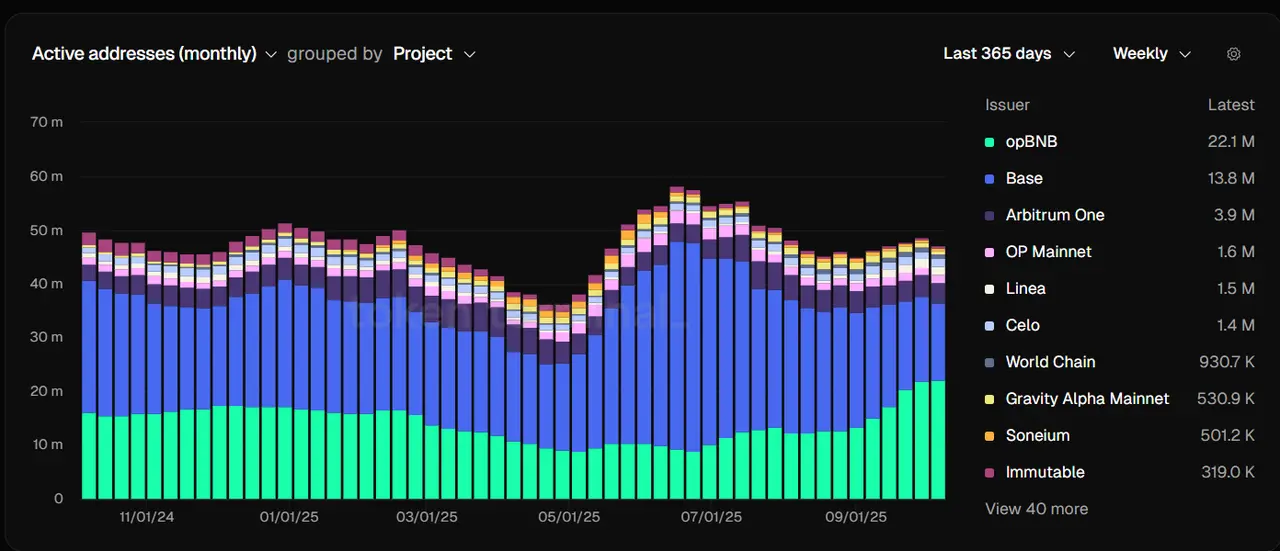

Bagi perusahaan treasury yang memilih membangun Layer2 sendiri, fondasi awal ekosistem blockchain publik mereka bergantung pada pendapatan biaya gas dari interaksi on-chain perusahaan hulu-hilir. Namun, untuk lebih memperluas skala pengguna individu di atas fondasi yang ada, tidak dapat dihindari akan bersaing dengan jaringan Layer2 lain. Saat ini, pasar Layer2 Ethereum telah menunjukkan karakteristik oligopoli yang jelas. Blockchain publik teratas seperti opBNB, Base, Arbitrum, OP Mainnet, dan Linea telah menguasai lebih dari 90% volume transaksi total jaringan Layer2【17】, tingkat konsentrasi pasar tinggi, dan ambang akuisisi pengguna untuk chain baru terus meningkat.

Dalam pola persaingan ini, jika perusahaan treasury ingin menembus batas bisnis yang ada dan bersaing dengan blockchain publik utama untuk pengguna eksternal, hanya mengandalkan skenario transaksi dasar tidak cukup untuk membangun keunggulan diferensiasi. Harus membangun sistem protokol DeFi independen, memperkenalkan aplikasi on-chain inovatif, dan secara bertahap membangun ekosistem yang menarik, sehingga dapat menarik likuiditas, meningkatkan loyalitas pengguna, dan mendapatkan ruang pengembangan di pasar Layer2 yang sangat terkonsentrasi.

Alamat aktif jaringan Layer2 Ethereum, sumber: Tokenterminal

5.3 Tantangan Perubahan Strategi Mainnet Ethereum

Meskipun Vitalik telah beberapa kali secara terbuka menyatakan dukungan terhadap pengembangan jaringan Layer2, pengembangan mainnet tetap menjadi prioritas utama pekerjaan Ethereum Foundation. Pada Agustus 2025 (UTC+8), Ethereum Foundation secara resmi meluncurkan inisiatif "Scale L1", dengan tujuan meningkatkan throughput mainnet hingga 45 juta TPS, serta mengoptimalkan efisiensi jaringan dan tingkat desentralisasi melalui teknologi BAL (pemrosesan asinkron tingkat blok) dan zkEVM. Langkah ini menandai perubahan strategi penting dalam jalur pengembangan Ethereum, dengan peningkatan kinerja mainnet menjadi prioritas utama. Sederhananya, mainnet Ethereum dapat dianggap sebagai jalan raya, yang sering macet karena sempit; BAL dan zkEVM masing-masing mengubahnya menjadi jembatan layang kompleks dari sisi makro dan mikro, sehingga secara maksimal meningkatkan volume lalu lintas.

Latar belakang perubahan strategi ini dapat ditelusuri ke upgrade Dencun yang selesai pada Maret 2024 (UTC+8). Dengan implementasi EIP-4844 (Proto-Danksharding), biaya data availability Layer2 turun lebih dari 90%. Namun, upgrade ini tidak meningkatkan volume transaksi mainnet, justru mempercepat migrasi aktivitas transaksi ke Layer2. Sementara itu, "sewa tanah" (biaya penyelesaian data) yang dibayarkan Layer2 ke mainnet hanya sekitar 2% dari total biaya transaksi mereka. Sebagai contoh, pendapatan biaya gas bulanan rata-rata jaringan Base pada paruh kedua 2025 stabil di 5 juta dolar AS (UTC+8)【18】, sedangkan sewa tanah yang dibayarkan ke mainnet pada periode yang sama hanya 140.000 dolar AS, atau 2,8%, mencerminkan kontribusi mainnet yang terbatas dalam penangkapan nilai Layer2.

Sewa tanah yang dibayarkan Layer2 Ethereum ke mainnet, sumber: growthepie

Dalam kerangka strategi Scale L1, sumber daya Ethereum Foundation dan komunitas diperkirakan akan lebih difokuskan pada optimasi kinerja mainnet, sehingga pengembangan Layer2 mungkin tidak lagi menjadi prioritas dalam jangka pendek. Sementara itu, peningkatan kinerja mainnet dan optimasi biaya transaksi dapat menarik sebagian pengguna kembali ke mainnet untuk bertransaksi, sehingga memberikan tekanan pada jumlah alamat aktif dan volume transaksi jaringan Layer2 yang ada.

Bagi perusahaan treasury yang mempertimbangkan membangun Layer2 sendiri, perlu benar-benar memahami tantangan struktural yang dibawa oleh perubahan strategi ini: dalam konteks Layer2 utama yang telah membentuk efek skala, chain baru tidak hanya menghadapi tantangan cold start ekosistem, tetapi juga harus menghadapi tekanan migrasi pengguna akibat peningkatan kinerja mainnet. Oleh karena itu, perusahaan treasury harus secara hati-hati mengevaluasi posisi diferensiasi ekosistem on-chain dan keberlanjutan jangka panjang, serta mempertimbangkan ketidakpastian perubahan jalur teknologi makro dalam perencanaan strategis.

VI. Penutup

Membangun jaringan Layer2 sendiri bagi perusahaan treasury Ethereum adalah salah satu jalur penting untuk meningkatkan strategi di bawah tren "integrasi koin dan saham", namun bukan solusi akhir yang cocok untuk semua perusahaan. Keputusan ini harus didasarkan pada evaluasi sistematis terhadap sumber daya perusahaan, basis bisnis, dan tujuan strategis: bagi perusahaan dengan ekosistem pengguna individu yang matang dan frekuensi transaksi tinggi, membangun Layer2 sendiri melalui alat standar seperti RaaS dapat mewujudkan transformasi bisnis on-chain dan ekspansi ekosistem dengan biaya yang terkendali, serta berpeluang mendapatkan premi mNAV yang lebih tinggi di pasar modal; namun, dalam konteks persaingan pasar Layer2 yang semakin ketat dan kinerja mainnet Ethereum yang terus meningkat, blockchain publik baru menghadapi tantangan cold start ekosistem dan akuisisi pengguna yang signifikan. Oleh karena itu, perusahaan treasury harus dengan hati-hati menimbang nilai strategis jangka panjang dan tekanan operasional jangka pendek dari membangun chain sendiri, serta memfokuskan sumber daya pada pembangunan skenario aplikasi on-chain yang memiliki daya saing diferensiasi, agar dapat membangun keunggulan kompetitif dalam ekosistem kripto yang berkembang pesat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Tutorial Transaksi Pacifica: Hadiah 10 Juta Poin Mingguan, Cara Pemula Mendapatkan Bonus Awal

Permata Airdrop Potensial Berikutnya? Pacifica Mengalami Lonjakan Besar dalam Volume Perdagangan, Panduan Lengkap untuk Akumulasi Poin 20x

Pengacara pribadi CZ menanggapi "insider deal uang dan pengampunan dengan Trump"

Seberapa besar kemungkinan CZ kembali ke Binance?

Data Insight: Siapa yang Membeli dan Menjual BTC dan ETH?

Pemegang jangka panjang BTC terus melakukan penjualan untuk merealisasikan keuntungan.