Di tengah tren buyback DeFi, Uniswap dan Lido terjebak dalam kontroversi "sentralisasi"

Dengan Uniswap, Lido, dan platform lainnya secara berturut-turut meluncurkan pembelian kembali token, di tengah kekhawatiran yang meningkat terkait sentralisasi, berbagai protokol kini menghadapi pertanyaan seputar kontrol dan keberlanjutan.

Judul Asli: Uniswap, Lido, Aave?! Bagaimana DeFi Diam-diam Menjadi Semakin Terpusat

Penulis Asli: Oluwapelumi Adejumo, CryptoSlate

Penerjemah Asli: Saoirse, Foresight News

Pada 10 November, ketika para pengelola Uniswap mengajukan proposal "UNIfication", dokumen tersebut terasa lebih seperti restrukturisasi perusahaan daripada pembaruan protokol.

Proposal ini berencana mengaktifkan biaya protokol yang sebelumnya belum diaktifkan, menyalurkan dana melalui mesin kas on-chain baru, dan menggunakan dana yang diperoleh untuk membeli serta membakar token UNI. Model ini sangat mirip dengan program pembelian kembali saham di dunia keuangan tradisional.

Sehari kemudian, Lido juga meluncurkan mekanisme serupa. Organisasi otonom terdesentralisasi (DAO) mereka mengusulkan untuk membangun sistem pembelian kembali otomatis: ketika harga Ethereum melebihi 3.000 dolar AS dan pendapatan tahunan melebihi 40 juta dolar AS, kelebihan hasil staking akan digunakan untuk membeli kembali token tata kelola mereka, LDO.

Mekanisme ini secara khusus mengadopsi strategi "counter-cyclical"—lebih agresif saat pasar bullish, dan lebih konservatif saat kondisi pasar mengetat.

Langkah-langkah ini secara bersama menandai transformasi besar di bidang DeFi.

Selama beberapa tahun terakhir, sektor DeFi didominasi oleh "Meme token" dan aktivitas likuiditas berbasis insentif; kini, protokol DeFi terkemuka sedang memposisikan ulang diri mereka di sekitar fundamental pasar inti seperti "pendapatan, penangkapan biaya, efisiensi modal".

Namun, perubahan ini juga memaksa industri untuk menghadapi serangkaian masalah sulit: siapa yang memegang kendali, bagaimana menjamin keberlanjutan, dan apakah "desentralisasi" perlahan-lahan digantikan oleh logika korporasi.

Logika Keuangan Baru DeFi

Sepanjang sebagian besar tahun 2024, pertumbuhan DeFi terutama bergantung pada tren budaya, program insentif, dan yield farming. Namun, langkah-langkah terbaru seperti "mengaktifkan kembali biaya" dan "menerapkan kerangka pembelian kembali" menunjukkan bahwa industri sedang berusaha mengaitkan nilai token secara lebih langsung dengan kinerja bisnis.

Ambil contoh Uniswap, langkah mereka untuk "berencana membakar hingga 100 juta token UNI" mendefinisikan ulang UNI dari sekadar "aset tata kelola" menjadi aset yang lebih mirip "sertifikat ekuitas ekonomi protokol"—meskipun tidak memiliki perlindungan hukum atau hak distribusi arus kas seperti saham.

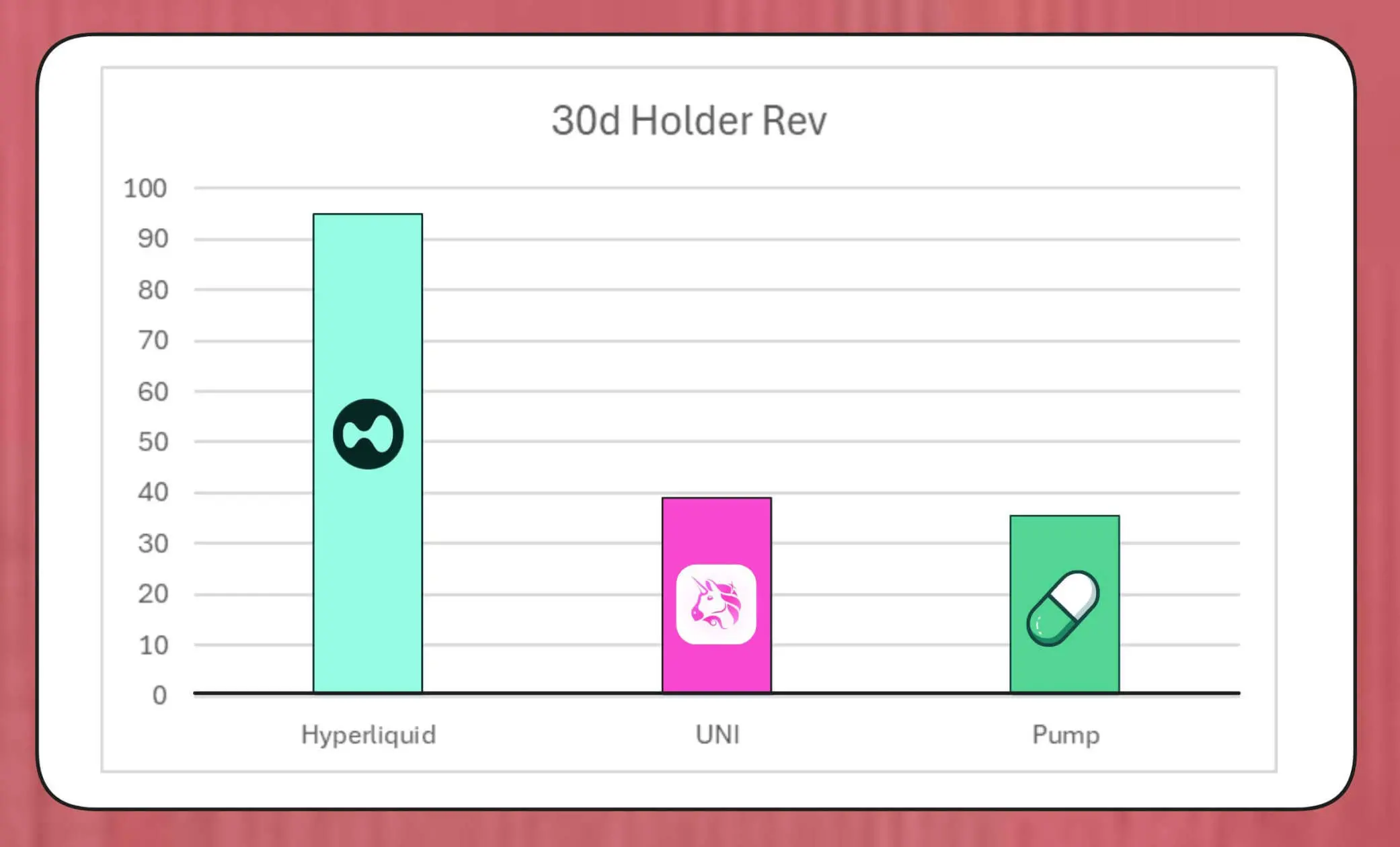

Skala program pembelian kembali semacam ini tidak bisa diremehkan. Peneliti MegaETH Labs, BREAD, memperkirakan bahwa berdasarkan tingkat biaya saat ini, Uniswap dapat menghasilkan kemampuan pembelian kembali sekitar 38 juta dolar AS per bulan.

Jumlah ini akan melampaui kecepatan pembelian kembali Pump.fun, tetapi masih di bawah skala pembelian kembali bulanan Hyperliquid sekitar 95 juta dolar AS.

Perbandingan pembelian kembali token Hyperliquid, Uniswap, dan Pump.fun (Sumber: Bread)

Struktur mekanisme simulasi Lido menunjukkan bahwa mereka dapat mendukung pembelian kembali sekitar 10 juta dolar AS per tahun; token LDO yang dibeli kembali akan dipasangkan dengan wstETH dan dimasukkan ke dalam pool likuiditas untuk meningkatkan kedalaman perdagangan.

Protokol lain juga mempercepat langkah serupa: Jupiter menggunakan 50% pendapatan operasional untuk pembelian kembali token JUP; dYdX mengalokasikan seperempat biaya jaringan untuk pembelian kembali dan insentif validator; Aave juga sedang merancang rencana spesifik, berencana mengalokasikan hingga 50 juta dolar AS per tahun untuk pembelian kembali melalui dana kas.

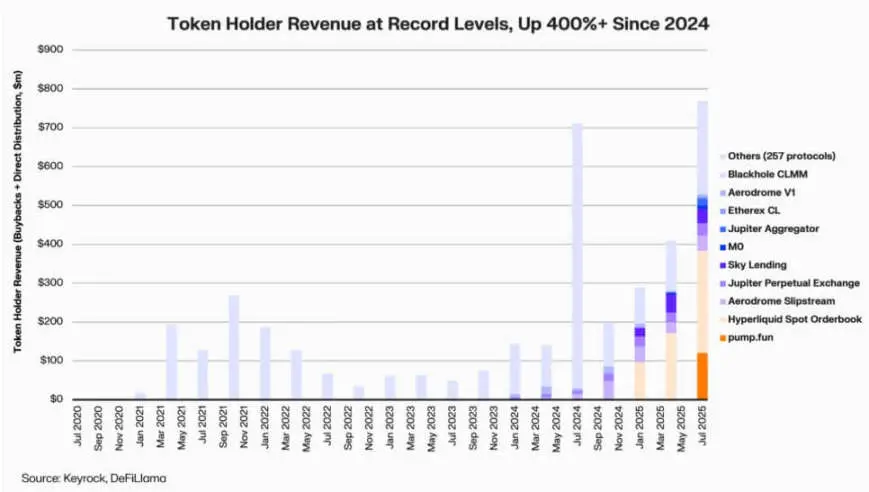

Data Keyrock menunjukkan bahwa sejak 2024, dividen kepada pemegang token yang terkait dengan pendapatan telah meningkat lebih dari 5 kali lipat. Hanya pada bulan Juli 2025, pengeluaran atau alokasi untuk pembelian kembali dan insentif oleh berbagai protokol diperkirakan mencapai sekitar 800 juta dolar AS.

Pendapatan pemegang protokol DeFi (Sumber: Keyrock)

Akibatnya, sekitar 64% pendapatan protokol terkemuka kini mengalir kembali ke pemegang token—kontras tajam dengan siklus sebelumnya yang lebih mengutamakan reinvestasi sebelum distribusi.

Di balik tren ini, industri sedang membentuk konsensus baru: "kelangkaan" dan "pendapatan berulang" menjadi inti narasi nilai DeFi.

Institusionalisasi Ekonomi Token

Gelombang pembelian kembali mencerminkan semakin dalamnya integrasi antara DeFi dan keuangan institusional.

Protokol DeFi mulai mengadopsi indikator keuangan tradisional seperti "rasio harga terhadap pendapatan", "ambang hasil", dan "tingkat distribusi bersih" untuk menyampaikan nilai kepada investor—yang kini juga menilai proyek DeFi dengan cara yang sama seperti menilai perusahaan pertumbuhan.

Integrasi ini memberikan bahasa analisis universal bagi manajer dana, tetapi juga membawa tantangan baru: desain awal DeFi tidak mencakup persyaratan institusional seperti "disiplin" dan "pengungkapan informasi", namun kini industri harus memenuhi ekspektasi tersebut.

Perlu dicatat, analisis Keyrock telah menunjukkan bahwa banyak program pembelian kembali sangat bergantung pada cadangan kas yang ada, bukan arus kas berulang yang berkelanjutan.

Model semacam ini mungkin dapat menopang harga token dalam jangka pendek, tetapi keberlanjutan jangka panjangnya diragukan—terutama dalam lingkungan pasar di mana "pendapatan biaya bersifat siklikal dan seringkali terkait dengan kenaikan harga token".

Selain itu, analis Blockworks Marc Ajoon berpendapat bahwa "pembelian kembali yang diputuskan secara mandiri" biasanya memiliki dampak terbatas pada pasar, dan ketika harga token turun, protokol dapat menghadapi kerugian yang belum terealisasi.

Mengingat hal ini, Ajoon menganjurkan pembangunan "sistem penyesuaian otomatis berbasis data": mengalokasikan dana saat valuasi rendah, beralih ke reinvestasi saat indikator pertumbuhan melemah, memastikan pembelian kembali mencerminkan kinerja operasional nyata, bukan tekanan spekulatif.

Ia menyatakan: "Dalam bentuknya saat ini, pembelian kembali bukanlah obat mujarab... Karena adanya 'narasi pembelian kembali', industri secara membabi buta menempatkannya di atas jalur lain yang mungkin memberikan tingkat pengembalian lebih tinggi."

Kepala Investasi Arca, Jeff Dorman, memiliki pandangan yang lebih komprehensif.

Ia berpendapat bahwa pembelian kembali perusahaan akan mengurangi jumlah saham yang beredar, tetapi token ada dalam jaringan khusus—jumlah pasokannya tidak dapat diimbangi melalui restrukturisasi atau merger dan akuisisi tradisional.

Oleh karena itu, pembakaran token dapat mendorong protokol menuju "sistem yang sepenuhnya terdistribusi"; namun, memegang token juga dapat menyisakan fleksibilitas untuk masa depan—jika permintaan atau strategi pertumbuhan membutuhkan, dapat diterbitkan lebih banyak kapan saja. Dualitas ini membuat keputusan alokasi modal DeFi lebih berdampak daripada keputusan di pasar saham.

Risiko Baru Muncul

Logika keuangan pembelian kembali memang sederhana dan langsung, tetapi dampaknya terhadap tata kelola sangat kompleks dan mendalam.

Ambil contoh Uniswap, proposal "UNIfication" mereka berencana memindahkan kendali operasional dari yayasan komunitas ke entitas privat Uniswap Labs. Kecenderungan sentralisasi ini telah memicu kewaspadaan analis, yang berpendapat bahwa ini dapat meniru "struktur hierarkis yang seharusnya dihindari oleh tata kelola terdesentralisasi".

Peneliti DeFi, Ignas, menyoroti: "Visi awal 'desentralisasi' dalam kripto kini menghadapi tantangan berat."

Ignas menekankan bahwa selama beberapa tahun terakhir, kecenderungan "sentralisasi" ini telah semakin jelas—contoh paling khas adalah: protokol DeFi sering mengandalkan "shutdown darurat" atau "keputusan cepat tim inti" saat menghadapi masalah keamanan.

Menurutnya, inti masalahnya adalah: meskipun "konsentrasi kekuasaan" mungkin masuk akal secara ekonomi, hal itu tetap merugikan transparansi dan partisipasi pengguna.

Namun, para pendukung membantah bahwa konsentrasi kekuasaan semacam ini mungkin merupakan "kebutuhan fungsional", bukan "pilihan ideologis".

Chief Technology Officer a16z, Eddy Lazzarin, menggambarkan model "UNIfication" Uniswap sebagai "model loop tertutup"—di mana pendapatan dari infrastruktur terdesentralisasi langsung mengalir ke pemegang token.

Ia menambahkan bahwa DAO tetap akan mempertahankan "kekuasaan untuk menerbitkan token baru demi pengembangan masa depan", sehingga dapat menyeimbangkan fleksibilitas dan disiplin keuangan.

Ketegangan antara "tata kelola terdistribusi" dan "keputusan tingkat eksekutif" bukanlah masalah baru, tetapi kini dampak keuangannya telah meningkat secara signifikan.

Saat ini, skala kas yang dikelola protokol terkemuka mencapai ratusan juta dolar AS, dan keputusan strategis mereka cukup untuk memengaruhi seluruh ekosistem likuiditas. Oleh karena itu, seiring dengan semakin matangnya ekonomi DeFi, fokus diskusi tata kelola kini bergeser dari "idealisme desentralisasi" ke "dampak nyata pada neraca keuangan".

Ujian Kedewasaan DeFi

Gelombang pembelian kembali token menunjukkan bahwa keuangan terdesentralisasi sedang berkembang dari "fase eksperimen bebas" menjadi "industri yang terstruktur dan didorong oleh indikator". "Eksplorasi bebas" yang dulu mendefinisikan sektor ini, kini perlahan digantikan oleh "transparansi arus kas", "akuntabilitas kinerja", dan "penyelarasan kepentingan investor".

Namun, kedewasaan juga membawa risiko baru:

· Tata kelola dapat condong ke arah "kontrol terpusat";

· Regulator mungkin menganggap pembelian kembali sebagai "dividen nyata", memicu kontroversi kepatuhan;

· Tim mungkin mengalihkan fokus dari "inovasi teknologi" ke "rekayasa keuangan", mengabaikan pengembangan bisnis inti.

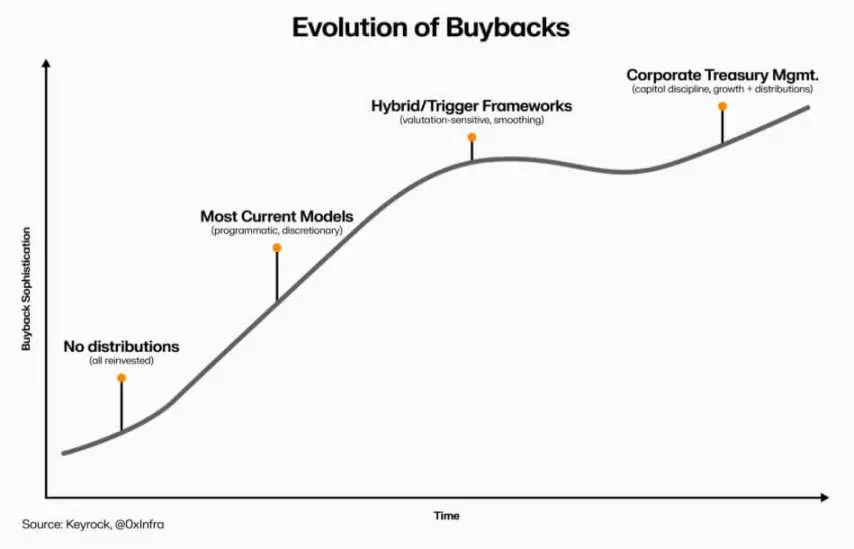

Daya tahan transformasi ini bergantung pada pilihan di tingkat eksekusi:

· "Model pembelian kembali terprogram" dapat menanamkan transparansi melalui otomatisasi on-chain, mempertahankan karakteristik desentralisasi;

· "Kerangka pembelian kembali mandiri" memang lebih cepat diimplementasikan, tetapi dapat mengurangi kredibilitas dan kejelasan hukum;

· "Sistem hibrida" (mengaitkan pembelian kembali dengan indikator jaringan yang terukur dan dapat diverifikasi) mungkin menjadi solusi kompromi, tetapi saat ini masih jarang terbukti "tangguh" di pasar nyata.

Evolusi pembelian kembali token DeFi (Sumber: Keyrock)

Namun satu hal sudah jelas: interaksi antara DeFi dan keuangan tradisional telah melampaui "peniruan sederhana". Kini, sektor ini, sambil mempertahankan "fondasi open source", juga mengadopsi prinsip manajemen perusahaan seperti "manajemen kas", "alokasi modal", dan "kehati-hatian neraca keuangan".

Pembelian kembali token adalah perwujudan utama dari integrasi ini—menggabungkan perilaku pasar dan logika ekonomi, mendorong protokol DeFi untuk bertransformasi menjadi "organisasi yang membiayai diri sendiri dan berorientasi pada pendapatan": bertanggung jawab kepada komunitas, dengan "hasil eksekusi" sebagai standar pengukuran, bukan "ideologi".

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mars Morning News | Aset dalam ZCash Shielded Pool Mencapai 23% dari Total Pasokan, Penggunaan Jaringan Melonjak

Penutupan pemerintahan AS mungkin akan berakhir, SEC dan CFTC akan melanjutkan pengawasan terhadap aset kripto. SEC kemungkinan akan memprioritaskan dukungan untuk bisnis tokenisasi, sementara CFTC berencana mendorong perdagangan kripto spot. Kontrak Hello 402 terungkap memiliki risiko pencetakan tak terbatas dan manipulasi terpusat. Peluang penurunan suku bunga The Fed pada bulan Desember adalah 69,6%. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan kontennya masih dalam tahap pembaruan iteratif.

Aliran ETF Bitcoin mengungkapkan ketakutan terbesar pasar menjelang data inflasi utama

The Graph Menyediakan Infrastruktur Data Siap Produksi untuk Aplikasi Perusahaan TRON