Pembakaran adalah kartu truf terakhir Uniswap

Proposal baru dari Hayden mungkin juga tidak bisa menyelamatkan Uniswap.

Setelah bangun tidur, UNI naik hampir 40%, membawa seluruh sektor DeFi ikut naik.

Alasan kenaikan ini adalah karena Uniswap akhirnya mengeluarkan kartu truf terakhirnya. Pendiri Uniswap, Hayden, merilis proposal baru yang inti utamanya berpusat pada topik lama “fee switch”. Sebenarnya, proposal ini sudah diajukan sebanyak 7 kali dalam dua tahun terakhir, jadi bagi komunitas Uniswap ini bukanlah hal baru.

Kali ini berbeda, karena proposal ini diajukan langsung oleh Hayden, dan selain fee switch, juga mencakup pembakaran token, penggabungan Labs dan Foundation, serta serangkaian langkah lainnya. Saat ini sudah ada beberapa whale yang menyatakan dukungan, dan di pasar prediksi, kemungkinan proposal ini lolos mencapai 79%.

Gagal 7 Kali dalam 2 Tahun, “Fee Switch” yang Selalu Gagal

Fee switch sebenarnya adalah mekanisme yang cukup umum di ranah DeFi. Ambil contoh Aave, yang berhasil mengaktifkan fee switch pada 2025, menggunakan model “beli + distribusi” untuk menggunakan pendapatan protokol membeli kembali token AAVE, mendorong harga token dari $180 menjadi $231, dengan kenaikan tahunan sebesar 75%.

Selain Aave, fee switch pada protokol seperti Ethena, Raydium, Curve, Usual juga meraih kesuksesan signifikan, memberikan contoh tokenomics berkelanjutan bagi seluruh industri DeFi.

Jika sudah ada begitu banyak contoh sukses, mengapa Uniswap belum bisa melakukannya?

a16z Melunak, Tapi Masalah Uniswap Baru Dimulai

Di sini, kita harus menyebut satu peran kunci— a16z.

Dalam sejarah Uniswap, kuorum biasanya cukup rendah, hanya butuh sekitar 40 juta UNI untuk mencapai ambang batas voting. Namun, raksasa venture capital ini sebelumnya mengendalikan sekitar 55 juta token UNI, sehingga sangat mempengaruhi hasil voting.

Mereka selalu menjadi penentang proposal terkait.

Pada dua kali temperature check di Juli 2022, mereka memilih abstain, hanya mengungkapkan kekhawatiran di forum. Namun pada proposal ketiga di Desember 2022, ketika pool ETH-USDT, DAI-ETH, dan lainnya siap mengaktifkan voting on-chain dengan fee rate 1/10, a16z memberikan suara menolak secara tegas, menggunakan hak suara 15 juta UNI. Voting ini berakhir dengan tingkat dukungan 45%, meski mayoritas mendukung, namun gagal karena kuorum tidak tercapai. Di forum, a16z menyatakan dengan jelas: “Kami pada akhirnya tidak dapat mendukung proposal yang tidak mempertimbangkan aspek hukum dan pajak.” Ini adalah pertama kalinya mereka menentang secara terbuka.

Pada beberapa proposal berikutnya, a16z tetap pada pendiriannya. Pada Mei dan Juni 2023, GFX Labs meluncurkan dua proposal fee berturut-turut, meski pada Juni tingkat dukungan mencapai 54%, namun karena 15 juta suara penolakan dari a16z, kembali gagal karena kuorum tidak tercapai. Pada proposal upgrade governance Maret 2024, skenario yang sama terulang—sekitar 55 juta UNI mendukung, namun gagal karena penolakan a16z. Yang paling dramatis adalah pada Mei hingga Agustus 2024, pihak pengusul mencoba membentuk entitas DUNA di Wyoming untuk menghindari risiko hukum, voting dijadwalkan 18 Agustus, namun ditunda tanpa batas waktu karena “masalah baru dari pemangku kepentingan yang tidak disebutkan namanya”, yang secara luas diyakini adalah a16z.

Lalu, apa sebenarnya yang dikhawatirkan a16z? Inti masalahnya adalah risiko hukum.

Mereka berpendapat, begitu fee switch diaktifkan, token UNI bisa dikategorikan sebagai sekuritas. Berdasarkan standar Howey Test yang terkenal di AS, jika investor memiliki ekspektasi wajar untuk “mendapatkan keuntungan dari upaya orang lain”, maka aset tersebut bisa diklasifikasikan sebagai sekuritas. Fee switch justru menciptakan ekspektasi seperti itu—protokol menghasilkan pendapatan, pemegang token berbagi hasil, sangat mirip dengan model pembagian keuntungan sekuritas tradisional. Partner a16z, Miles Jennings, secara blak-blakan di forum: “DAO tanpa entitas hukum menghadapi eksposur tanggung jawab pribadi.”

Selain risiko hukum sekuritas, masalah pajak juga rumit. Begitu fee masuk ke protokol, IRS AS mungkin akan meminta DAO membayar pajak korporasi, dengan estimasi awal tagihan pajak bisa mencapai $10 juta. Masalahnya, DAO adalah organisasi terdesentralisasi, tidak punya entitas hukum dan struktur keuangan seperti perusahaan tradisional, jadi bagaimana membayar pajak, siapa yang menanggung biaya ini, semuanya masih belum jelas. Tanpa solusi yang jelas, mengaktifkan fee switch secara gegabah bisa membuat semua pemegang token yang terlibat dalam governance terekspos risiko pajak.

Hingga saat ini, UNI masih menjadi posisi token tunggal terbesar dalam portofolio investasi kripto a16z, dengan kepemilikan sekitar 64 juta UNI, masih cukup untuk mempengaruhi hasil voting secara signifikan.

Tapi kita semua tahu, seiring terpilihnya Trump sebagai presiden, pergantian kepemimpinan SEC, dan datangnya musim semi politik yang stabil bagi industri kripto, risiko hukum Uniswap sudah berkurang, dan terlihat sikap a16z yang mulai melunak. Jelas ini bukan lagi masalah utama, dan kemungkinan proposal kali ini lolos juga jauh lebih besar.

Namun, ini bukan berarti tidak ada konflik lain, mekanisme fee switch Uniswap masih menyisakan beberapa kontroversi.

Tidak Bisa Mendapatkan Dua Hal Sekaligus

Untuk memahami kontroversi baru ini, kita harus menjelaskan secara singkat bagaimana fee switch ini bekerja.

Dari sisi implementasi teknis, proposal kali ini mengatur ulang struktur fee secara detail. Pada protokol V2, total fee tetap 0,3%, namun 0,25% diberikan ke LP, 0,05% menjadi milik protokol. Pada V3, fee protokol lebih fleksibel, ditetapkan antara seperempat hingga seperenam fee LP, misalnya pada pool likuiditas 0,01%, fee protokol adalah 0,0025%, setara dengan 25% pembagian; sedangkan pada pool 0,3%, fee protokol 0,05%, sekitar 17%.

Berdasarkan struktur fee ini, Uniswap secara konservatif diperkirakan bisa menghasilkan pendapatan tahunan $10 juta hingga $40 juta, dan dalam skenario bull market, berdasarkan volume perdagangan puncak historis, angka ini bisa mencapai $50 juta hingga $120 juta. Selain itu, proposal juga mencakup pembakaran langsung 100 juta token UNI, sekitar 16% dari suplai beredar, serta membangun mekanisme pembakaran berkelanjutan.

Artinya, melalui fee switch, UNI akan berubah dari “governance token tanpa nilai” menjadi aset yang benar-benar menghasilkan pendapatan.

Tentu saja ini kabar baik bagi pemegang UNI, namun masalahnya justru di sini. Karena inti dari “fee switch” adalah redistribusi antara LP dan pendapatan protokol.

Total fee yang dibayarkan trader tidak berubah, hanya saja pendapatan yang sebelumnya sepenuhnya milik LP, sekarang sebagian harus diberikan ke protokol. Dengan kata lain, pendapatan protokol naik, pendapatan LP pasti turun.

Tidak bisa mendapatkan dua hal sekaligus. Dalam pertanyaan “memilih LP atau pendapatan protokol?”, Uniswap jelas memilih yang kedua.

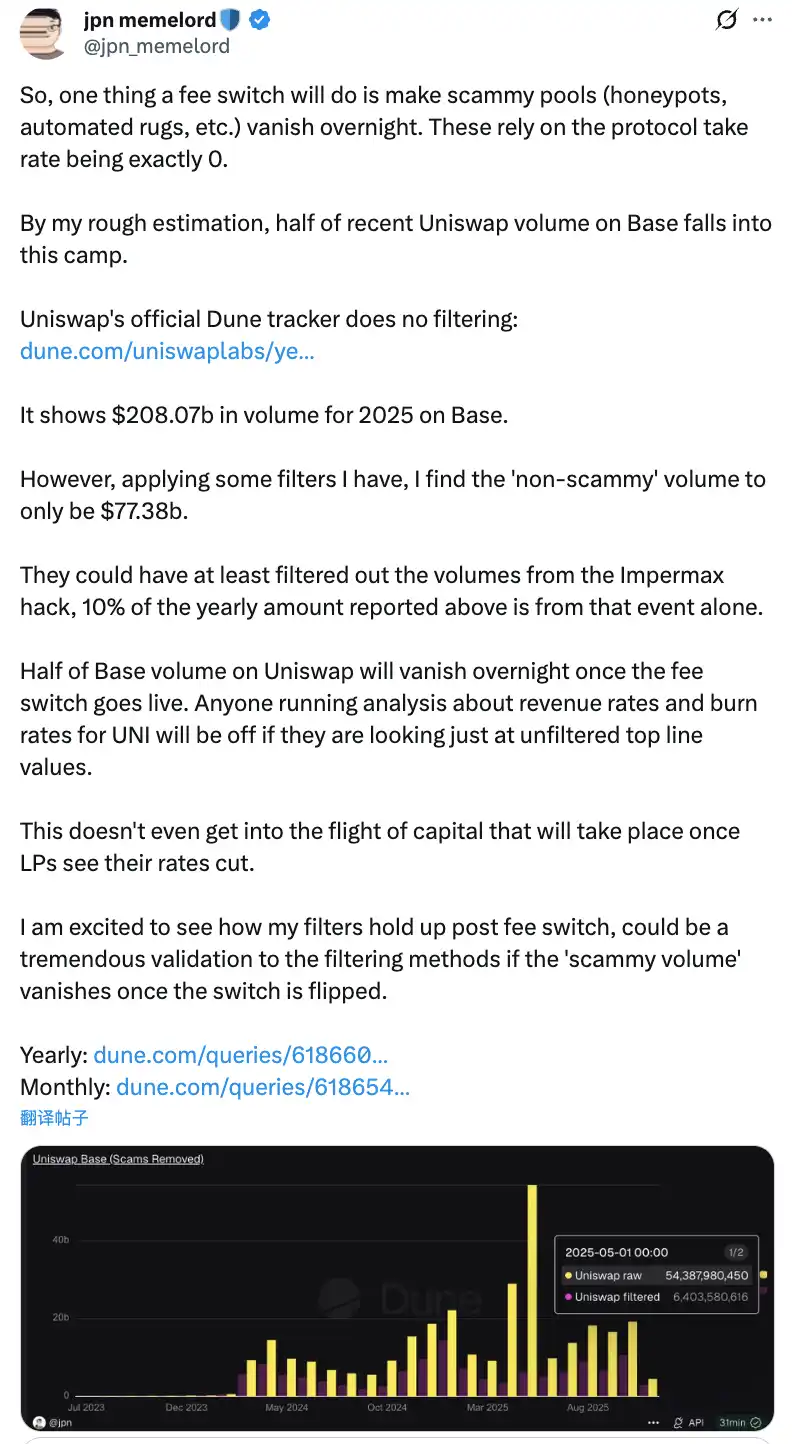

Diskusi komunitas menyebutkan bahwa begitu “fee switch” berlaku, setengah volume perdagangan Uniswap di Base chain bisa hilang dalam semalam

Dampak negatif dari redistribusi ini tidak bisa diremehkan. Dalam jangka pendek, pendapatan LP akan berkurang 10% hingga 25%, tergantung pada proporsi pembagian fee protokol. Lebih parah lagi, menurut model prediksi, bisa ada 4% hingga 15% likuiditas yang berpindah dari Uniswap ke platform pesaing.

Untuk mengurangi dampak negatif ini, proposal juga mengusulkan beberapa langkah kompensasi inovatif. Misalnya, melalui mekanisme PFDA untuk internalisasi MEV, LP bisa mendapat pendapatan tambahan, setiap $10.000 transaksi bisa menghasilkan tambahan $0,06 hingga $0,26. Fitur Hooks di V4 mendukung penyesuaian fee secara dinamis, dan aggregator hook bisa membuka sumber pendapatan baru. Selain itu, proposal diimplementasikan secara bertahap, dimulai dari pool likuiditas inti, memantau dampak secara real-time dan menyesuaikan berdasarkan data.

Dilema Fee Switch

Meski ada langkah mitigasi ini, apakah benar-benar bisa menghilangkan kekhawatiran LP dan membuat proposal ini benar-benar terealisasi, tampaknya masih butuh waktu untuk dibuktikan. Bahkan, meski Hayden turun tangan langsung, belum tentu bisa menyelamatkan Uniswap dari dilema ini.

Karena ancaman yang lebih nyata datang dari persaingan pasar, terutama di Base chain melawan Aerodrome secara langsung.

Setelah proposal Uniswap, CEO Dromos Labs, pengembang Aerodrome, Alexander, menyindir di X: “Saya tidak pernah menyangka, sehari sebelum hari terpenting Dromos Labs, pesaing terbesar kami justru memberikan kesalahan besar seperti ini”

Aerodrome Mendominasi Uniswap di Base Chain

Data menunjukkan, dalam 30 hari terakhir, volume perdagangan Aerodrome sekitar $20,465 miliar, menguasai 56% pangsa pasar Base chain; sedangkan Uniswap di Base hanya sekitar $12-15 miliar, dengan pangsa pasar 40-44%. Aerodrome tidak hanya unggul 35-40% dalam volume perdagangan, tetapi juga dalam TVL dengan $473 juta, mengalahkan Uniswap yang hanya $300-400 juta.

Akar perbedaan ini adalah perbedaan besar dalam yield LP. Ambil contoh pool ETH-USDC, Uniswap V3 menawarkan yield tahunan sekitar 12-15% hanya dari fee trading; sedangkan Aerodrome, dengan insentif token AERO, bisa memberikan yield tahunan 50-100% bahkan lebih tinggi, 3-7 kali lipat Uniswap. Dalam 30 hari terakhir, Aerodrome mendistribusikan insentif AERO senilai $12,35 juta, dan melalui mekanisme voting veAERO secara presisi mengarahkan likuiditas. Sebaliknya, Uniswap lebih mengandalkan fee organik, kadang-kadang meluncurkan program insentif, tapi skalanya jauh di bawah pesaing.

Seperti yang dikatakan seseorang di komunitas: “Alasan Aerodrome bisa mendominasi volume perdagangan di Base adalah karena penyedia likuiditas hanya peduli pada return per dolar yang mereka masukkan. Dalam hal ini, Aerodrome menang telak.” Pengamatan ini sangat tepat.

Bagi LP, mereka tidak akan bertahan hanya karena pengaruh merek Uniswap, mereka hanya melihat yield. Di Base, sebagai L2 baru, Aerodrome sebagai DEX native, dengan model ve(3,3) yang dioptimalkan dan insentif token besar, membangun keunggulan awal yang kuat.

Dalam situasi seperti ini, jika Uniswap mengaktifkan fee switch dan semakin mengurangi yield LP, bisa mempercepat migrasi likuiditas ke Aerodrome. Berdasarkan model prediksi, fee switch bisa menyebabkan 4-15% likuiditas keluar, dan di medan persaingan sengit seperti Base, proporsinya bisa lebih tinggi. Begitu likuiditas turun, slippage naik, volume perdagangan juga turun, menciptakan spiral negatif.

Bisakah Proposal Baru Menyelamatkan Uniswap?

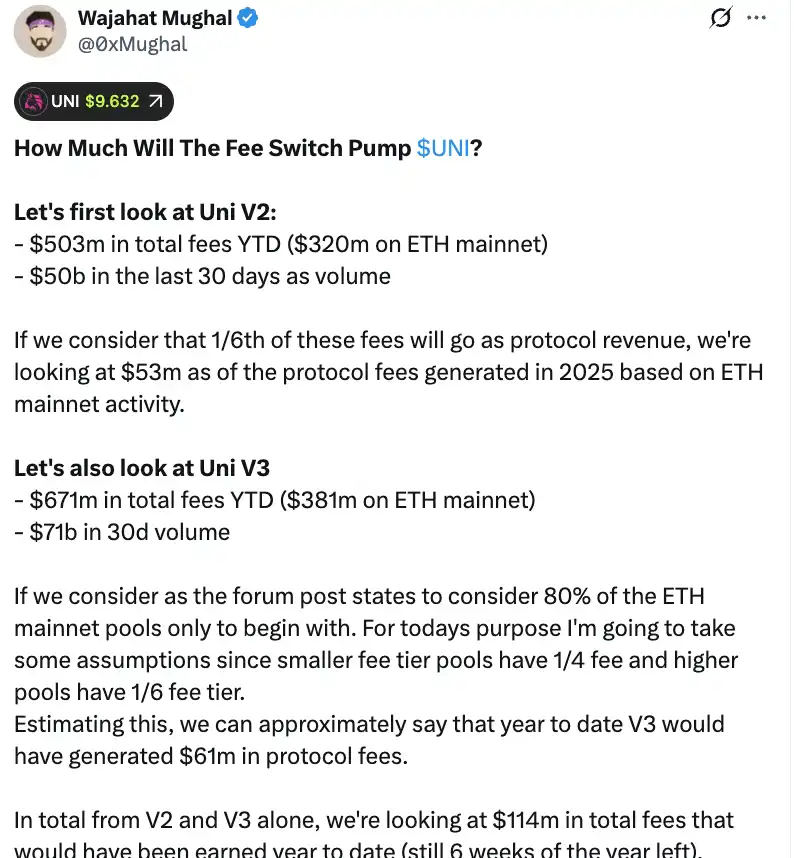

Dari sisi angka murni, fee switch memang bisa membawa pendapatan signifikan bagi Uniswap. Berdasarkan perhitungan detail anggota komunitas Wajahat Mughal, hanya dari V2 dan V3 saja, situasinya sudah sangat baik.

Protokol V2 dari awal 2025 hingga sekarang menghasilkan total fee $503 juta, dengan Ethereum mainnet menyumbang $320 juta, dan volume perdagangan 30 hari terakhir mencapai $50 miliar. Jika pembagian fee 1/6, berdasarkan aktivitas di Ethereum mainnet, pendapatan fee protokol pada 2025 diperkirakan mencapai $53 juta. Performa V3 lebih kuat, total fee sejak awal tahun mencapai $671 juta, Ethereum mainnet $381 juta, dan volume perdagangan 30 hari $71 miliar. Dengan proporsi pembagian berbeda—pool fee rendah mengambil 1/4, pool fee tinggi 1/6, V3 sejak awal tahun mungkin sudah menghasilkan $61 juta fee protokol.

Jika V2 dan V3 digabungkan, pendapatan fee protokol sejak awal tahun diperkirakan sudah mencapai $114 juta, padahal masih tersisa 6 minggu hingga akhir tahun. Yang lebih penting, angka ini belum mencakup seluruh potensi pendapatan Uniswap. Perhitungan ini belum memasukkan 20% pool V3 yang tersisa, fee dari chain selain Ethereum mainnet (terutama Base, yang fee-nya hampir setara dengan Ethereum mainnet), volume perdagangan V4, lelang diskon fee protokol, UniswapX, aggregator hook, serta pendapatan sequencer Unichain. Jika semua ini dihitung, pendapatan tahunan bisa dengan mudah menembus $130 juta.

Ditambah dengan rencana pembakaran langsung 100 juta UNI (dengan harga saat ini nilainya lebih dari $800 juta), tokenomics Uniswap akan berubah secara fundamental. Setelah pembakaran, fully diluted valuation turun menjadi $7,4 miliar, market cap sekitar $5,3 miliar. Dengan pendapatan tahunan $130 juta, Uniswap bisa membeli kembali dan membakar sekitar 2,5% suplai beredar setiap tahun.

Ini berarti price-to-earnings ratio UNI sekitar 40x, meski terlihat tidak murah, namun mengingat masih banyak mekanisme pertumbuhan pendapatan yang belum sepenuhnya terealisasi, angka ini masih bisa turun. Seperti yang dikatakan seseorang di komunitas: “Ini pertama kalinya token UNI benar-benar terlihat menarik untuk dimiliki.”

Namun, di balik angka-angka indah ini, juga tersembunyi kekhawatiran yang tidak bisa diabaikan. Pertama, volume perdagangan 2025 jelas jauh lebih tinggi dari beberapa tahun terakhir, sebagian besar berkat bull market. Begitu pasar memasuki siklus bear, volume perdagangan turun drastis, pendapatan fee protokol juga akan menyusut. Menggunakan prediksi pendapatan berdasarkan data bull market sebagai dasar valuasi jangka panjang jelas menyesatkan.

Kedua, cara pembakaran dan mekanisme buyback potensial masih belum diketahui. Apakah akan menggunakan sistem buyback otomatis seperti Hyperliquid, atau dengan cara lain? Frekuensi buyback, sensitivitas harga, dan dampaknya ke pasar, semua detail ini akan langsung mempengaruhi efektivitas mekanisme pembakaran. Jika eksekusinya buruk, buyback besar-besaran justru bisa memicu volatilitas harga, membuat pemegang UNI terjebak dalam situasi “tangan kiri pindah ke tangan kanan”.

Saat Aerodrome, Curve, Fluid, Hyperliquid spot, dan platform lain berlomba-lomba menarik likuiditas dengan insentif besar, langkah Uniswap mengurangi yield LP, apakah akan mempercepat arus keluar dana? Angka memang indah, tapi jika kehilangan fondasi likuiditas, prediksi pendapatan secantik apapun hanya akan jadi angan-angan.

Fee switch memang bisa memberikan penopang nilai bagi UNI, itu tidak diragukan lagi. Namun, apakah benar-benar bisa “menyelamatkan” Uniswap dan mengembalikan sang mantan raja DeFi ke puncak, tampaknya masih butuh waktu dan ujian pasar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Penjelasan Lengkap Proyek Allora Network & Analisis Kapitalisasi Pasar ALLO

Matrixport: UNI Mungkin Akan Segera Mendapatkan Katalis Baru

Prediksi tren dan analisis teknikal untuk emas, bitcoin, dan saham AS dalam dua tahun ke depan

Pelonggaran moneter yang sebenarnya mungkin baru akan terjadi pada Mei tahun depan setelah Trump mengendalikan Federal Reserve, mirip dengan yang terjadi pada Maret 2020.