Penyesuaian bitcoin kali ini: Di penghujung "siklus besar empat tahun", penutupan pemerintah memperburuk guncangan likuiditas.

Laporan Citi menunjukkan bahwa likuidasi massal di pasar kripto pada 10 Oktober dapat merusak selera risiko investor.

Laporan Citi menunjukkan bahwa likuidasi besar-besaran di pasar kripto pada 10 Oktober dapat merusak selera risiko investor.

Penulis: He Hao

Sumber: Wallstreet Insights

Pasar kripto sedang mengalami fase koreksi mendalam. Sejak puncak historis di awal Oktober, harga bitcoin telah turun sekitar 20%. Koreksi ini terjadi di penghujung "siklus empat tahun" bitcoin. Krisis likuiditas yang dipicu oleh penutupan pemerintah AS semakin memperdalam dan memperpanjang koreksi ini.

Sejarah Siklus Empat Tahun Bitcoin

Teori siklus empat tahun bitcoin didasarkan pada mekanisme halving-nya. Setiap kali 210.000 blok ditambang (sekitar empat tahun), hadiah blok untuk penambang akan berkurang setengah, sehingga mengurangi pasokan bitcoin baru. Mekanisme ini menciptakan guncangan pasokan yang dapat diprediksi, yang secara historis telah memicu kenaikan harga secara siklikal.

Melihat ke belakang, siklus empat tahun bitcoin menunjukkan keteraturan yang luar biasa:

- Setelah halving pertama pada November 2012, harga bitcoin melonjak dari 12 dolar AS menjadi sekitar 1.100 dolar AS.

- Setelah halving kedua pada Juli 2016, harga naik dari sekitar 650 dolar AS menjadi hampir 20.000 dolar AS.

- Setelah halving ketiga pada Mei 2020, harga naik dari sekitar 8.700 dolar AS menjadi lebih dari 67.000 dolar AS.

- Pada April 2024, bitcoin menyelesaikan halving keempat, dengan hadiah blok turun dari 6,25 BTC menjadi 3,125 BTC.

Setiap kali setelah halving, sekitar belasan bulan kemudian, bitcoin akan mencapai puncak siklus, lalu memasuki fase koreksi bearish. Saat ini, sudah 18 bulan berlalu sejak peristiwa halving pada April 2024.

Namun, beberapa lembaga riset menunjukkan bahwa pasar bitcoin mungkin secara bertahap melepaskan diri dari siklus empat tahun klasik yang berpusat pada "halving". Bitwise dalam laporan riset jangka panjang bitcoinnya menyebutkan, seiring semakin banyaknya investor institusi masuk ke pasar dan ETF spot menyediakan saluran permintaan baru, struktur pasar menjadi semakin matang, dan volatilitas harga mungkin tidak lagi mengikuti pola empat tahun tradisional secara ketat.

Pada saat yang sama, pengaruh halving tahun 2024 terhadap sisi pasokan sudah jauh berkurang dibandingkan periode awal. Menurut data Glassnode dan Galaxy Research, halving kali ini menurunkan tingkat penerbitan tahunan bitcoin dari sekitar 1,7% menjadi sekitar 0,85%, namun karena saat ini sekitar 19,7 juta bitcoin telah ditambang (dari total 21 juta), jumlah penerbitan baru hanya merupakan bagian kecil dari total pasokan, sehingga dampak marjinalnya terhadap pasar semakin berkurang. Ini berarti harga pasar akan semakin bergantung pada struktur arus masuk dana (terutama institusi dan pemegang jangka panjang), dan tidak lagi didorong terutama oleh perubahan pasokan baru.

Penjualan "Whale": Ciri Khas Akhir Siklus

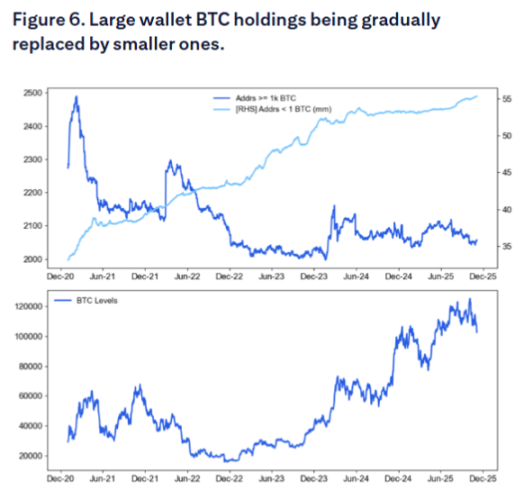

Laporan terbaru Citi mengungkapkan pendorong utama di balik koreksi saat ini: data on-chain menunjukkan bahwa "whale" bitcoin (pemegang besar) secara bertahap mengurangi kepemilikan, sementara dompet "ritel" kecil justru meningkat. Fenomena ini sangat sesuai dengan teori siklus empat tahun, yaitu di akhir siklus, dana cerdas biasanya menjual bitcoin kepada pendatang baru.

Data on-chain menunjukkan, sejak Agustus, whale telah menjual total 147.000 bitcoin, senilai sekitar 16 miliar dolar AS.

Laporan Citi menyebutkan, jumlah alamat yang memegang lebih dari 1.000 bitcoin menurun, sementara jumlah investor "ritel" yang memegang kurang dari 1 bitcoin meningkat. Analisis Glassnode tentang distribusi kepemilikan menunjukkan bahwa entitas yang memegang lebih dari 10.000 bitcoin sedang berada dalam fase "distribusi" yang jelas, sementara kelompok yang memegang 1.000–10.000 bitcoin secara umum netral, dan pembelian bersih terutama berasal dari kelompok investor dengan kepemilikan lebih kecil yang cenderung melakukan alokasi jangka panjang.

Ada logika mendalam di balik pola penjualan ini. Hampir semua pemegang jangka panjang saat ini berada dalam posisi untung, sehingga melakukan realisasi keuntungan secara besar-besaran. André Dragosch, Kepala Riset Bitwise Eropa, menunjukkan bahwa whale ini "percaya pada siklus halving empat tahun, sehingga memperkirakan bitcoin telah mencapai puncak siklus kali ini".

CEO CryptoQuant, Ki Young Ju, menunjukkan bahwa struktur pasar kali ini berbeda dari pola "whale menjual ke ritel" sebelumnya, dan sedang berkembang menjadi "whale lama mentransfer kepemilikan ke pemegang jangka panjang baru (seperti institusi, ETF, dan pembeli alokasi)". Ini berarti, meskipun tekanan jual masih terjadi, sifat pembeli berubah, sehingga koreksi harga mungkin lebih moderat namun berlangsung lebih lama.

Penutupan Pemerintah sebagai "Penyedot" Likuiditas

Pemicu langsung koreksi bitcoin saat ini berasal dari krisis likuiditas akibat penutupan pemerintah AS. Lonjakan saldo Treasury General Account (TGA) Departemen Keuangan AS secara tajam menyedot likuiditas dari pasar, dan bitcoin sebagai aset berisiko menjadi yang paling terdampak.

Pada akhir Oktober 2025, saldo TGA untuk pertama kalinya menembus 1 triliun dolar AS, tertinggi dalam hampir lima tahun sejak April 2021. Dalam beberapa bulan terakhir, saldo TGA melonjak dari sekitar 300 miliar dolar AS menjadi 1 triliun dolar AS, menyedot lebih dari 700 miliar dolar AS likuiditas dari pasar.

Perlu ditegaskan, kenaikan saldo TGA bukan semata-mata akibat penutupan pemerintah, melainkan efek gabungan dari dua faktor:

- Pertama adalah penutupan pemerintah itu sendiri: sejak 1 Oktober 2025, meski Departemen Keuangan AS masih mengumpulkan dana melalui pajak dan penerbitan obligasi, namun karena Kongres belum menyetujui anggaran, sebagian besar departemen pemerintah tutup, sehingga Departemen Keuangan tidak dapat membelanjakan dana sesuai rencana, dan saldo TGA hanya bertambah tanpa pengeluaran.

- Kedua adalah dampak berkelanjutan dari penerbitan obligasi pemerintah AS secara besar-besaran. Bahkan saat pemerintah beroperasi normal, Departemen Keuangan AS tetap menerbitkan obligasi untuk menambah saldo TGA, yang juga menyedot likuiditas dari pasar.

Dampak mekanisme "penyedotan ganda" ini sangat besar:

Menurut laporan resmi Federal Reserve dan data lembaga keuangan, aset kas bank komersial asing turun menjadi sekitar 1,176 triliun dolar AS, turun signifikan dari puncak Juli. Total cadangan Federal Reserve turun menjadi 2,8 triliun dolar AS, terendah sejak awal 2021.

Pembengkakan saldo TGA memicu ketegangan di pasar uang secara luas. Suku bunga repo overnight di level atas pernah mencapai 4,27%, jauh di atas suku bunga cadangan berlebih Federal Reserve sebesar 3,9% dan target suku bunga dana federal 3,75%-4,00%. Suku bunga SOFR juga naik signifikan, menunjukkan likuiditas pasar yang semakin ketat.

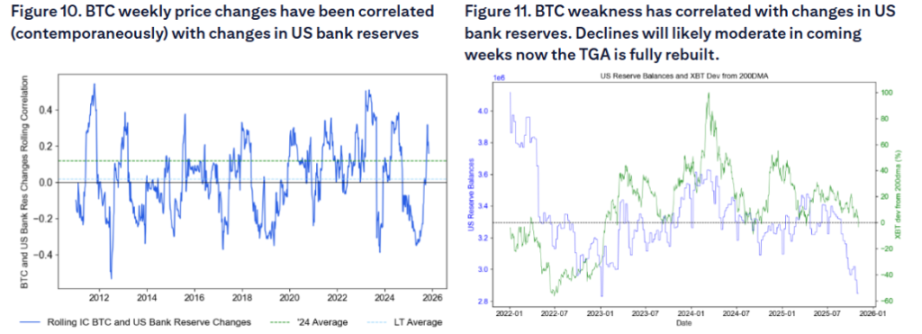

Laporan Citi secara khusus menekankan bahwa kripto sangat "sensitif" terhadap kondisi likuiditas perbankan. Studi menunjukkan, perubahan harga mingguan bitcoin berkorelasi dengan perubahan cadangan bank AS, di mana penurunan cadangan bank sering disertai dengan pelemahan harga bitcoin. Sensitivitas ini membuat bitcoin menjadi korban paling awal dan paling sensitif terhadap pengetatan likuiditas.

Dari sisi kebijakan, penutupan pemerintah setara dengan beberapa putaran kenaikan suku bunga secara tidak langsung. Analisis menunjukkan, likuiditas 700 miliar dolar AS yang disedot Departemen Keuangan AS dari pasar memiliki efek pengetatan yang setara dengan pengetatan kebijakan moneter yang signifikan.

Pada pertemuan Federal Reserve bulan Oktober, diumumkan penghentian quantitative tightening (QT). Analisis menunjukkan, jika bukan karena ketatnya likuiditas, Federal Reserve mungkin tidak akan mengumumkan penghentian QT. Namun, kebijakan ini baru akan mulai berlaku pada Desember.

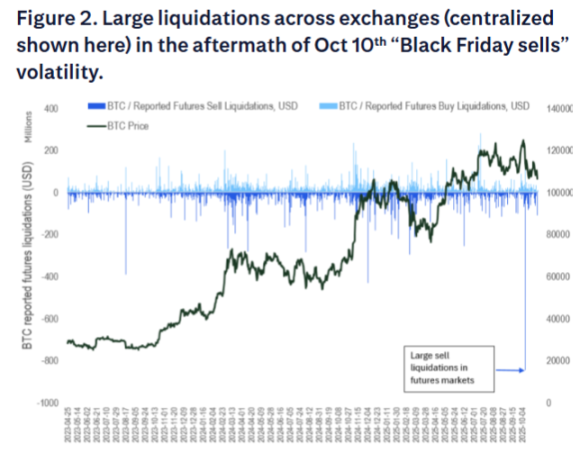

Peristiwa Likuidasi "Black Friday" 10 Oktober

Laporan Citi menyebutkan, peristiwa likuidasi "Black Friday" pada 10 Oktober semakin merusak selera risiko pasar. Meskipun pasar futures biasanya adalah permainan zero-sum, likuidasi kali ini mungkin telah merusak kemampuan pelaku asli kripto untuk mengambil risiko, dan menekan selera risiko investor ETF potensial baru.

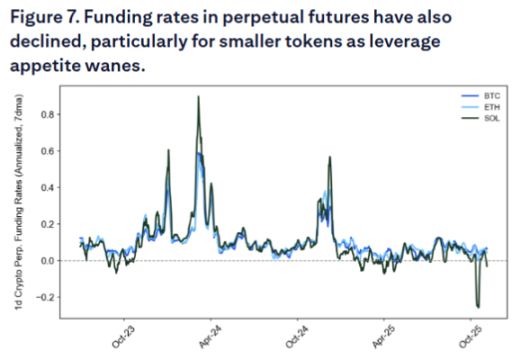

Penurunan tingkat pendanaan juga mencerminkan kurangnya permintaan leverage, menandakan lemahnya sentimen pasar secara keseluruhan.

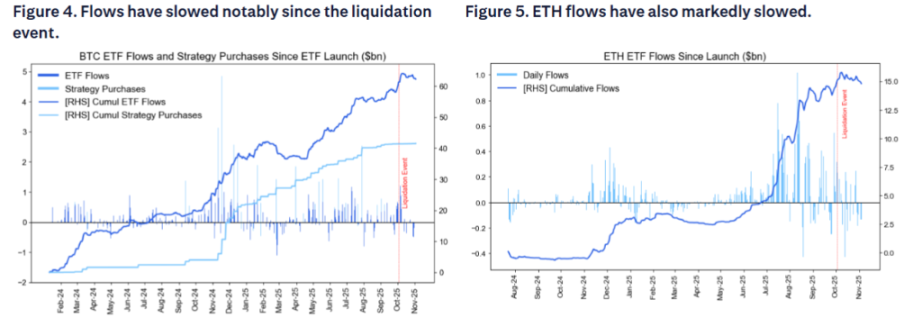

Selain itu, arus masuk dana ke ETF bitcoin spot AS dalam beberapa minggu terakhir menurun signifikan, mengejutkan pasar karena arus dana ETF dianggap relatif kebal terhadap peristiwa likuidasi "Black Friday" 10 Oktober di pasar futures dan bursa terdesentralisasi. Arus masuk dana ke ETF ether juga melambat secara nyata.

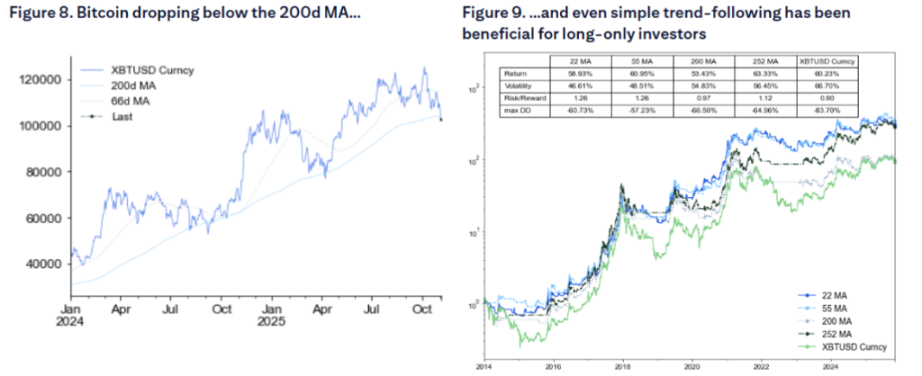

Laporan Citi juga menunjukkan bahwa harga perdagangan bitcoin saat ini telah turun di bawah rata-rata pergerakan 200 hari, yang biasanya akan semakin menekan permintaan. Analisis teknikal menunjukkan, bahkan aturan rata-rata pergerakan sederhana telah membantu mengelola investasi bitcoin dalam sepuluh tahun terakhir, menyoroti pentingnya indikator teknikal dalam strategi investasi.

Peluang di Tengah Krisis: Pelepasan Likuiditas Setelah Pemerintah Dibuka Kembali

Meski situasi saat ini berat, akar krisis justru menjadi kunci peluang potensial pasar. Karena penutupan pemerintah adalah pendorong utama pengetatan likuiditas, maka begitu penutupan berakhir, Departemen Keuangan AS akan mulai menghabiskan saldo kas TGA yang besar, melepaskan ratusan miliar dolar AS likuiditas ke dalam ekonomi.

Sebelumnya, Goldman Sachs memperkirakan penutupan pemerintah kemungkinan besar akan berakhir sekitar minggu kedua November, dengan titik tekanan utama termasuk gaji petugas lalu lintas udara dan keamanan bandara yang jatuh tempo pada 28 Oktober dan 10 November—gangguan serupa pada 2019 akhirnya mendorong berakhirnya penutupan saat itu. Pasar prediksi menunjukkan kemungkinan pemerintah dibuka kembali sebelum pertengahan November sekitar 50%, dengan kemungkinan berlanjut melewati Thanksgiving kurang dari 20%.

Begitu pemerintah AS dibuka kembali, pelepasan likuiditas yang tertahan dapat memicu aksi beli besar-besaran pada aset berisiko. Pelepasan likuiditas ini bisa setara dengan "quantitative easing tersembunyi", seperti yang terjadi pada awal 2021, ketika percepatan konsumsi saldo kas Departemen Keuangan AS mendorong lonjakan besar di pasar saham. Begitu pemerintah dibuka kembali, pelepasan likuiditas yang tertahan bertepatan dengan akhir tahun, dapat mendorong bitcoin, saham berkapitalisasi kecil, dan hampir semua aset non-AI yang sensitif terhadap likuiditas melonjak tajam.

Semakin buruk situasi saat ini, semakin besar cadangan likuiditas yang akan dilepaskan dalam jangka menengah. Saat ini, saldo TGA mendekati 1 triliun dolar AS, dan begitu mulai dikonsumsi, skala likuiditas yang dilepaskan akan sangat besar. Arus balik likuiditas yang tiba-tiba ini bisa menjadi katalis rebound kuat bagi bitcoin dan aset berisiko lainnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

World Chain Mencatat 1 Juta Alamat Aktif Saat WLD Turun 9% dengan Volume 42% Lebih Rendah

World Chain mencapai rekor 1.000.000 alamat aktif bulanan pada tahun 2025, naik 170% sejak Januari. WLD turun 9% dalam seminggu menjadi sekitar $0,705 karena volume perdagangan turun 42%. Level kunci berada di support $0,68 dan resistance $0,75 hingga $0,80 sementara MACD dan RSI tetap lemah.

Trading Strategy: Analisis Mendalam Penyebab Keruntuhan xUSD

"Risiko tinggi, imbal hasil tinggi" selalu berlaku, namun untuk menerapkannya, syarat utamanya adalah Anda benar-benar memahami risikonya.

Laporan Harian AiCoin (07 November)

Kisah "Kehancuran" Maji Dage: Mimpi Leverage Tinggi Seorang Serial Entrepreneur yang Hancur