Malam sebelum ledakan Bitcoin di akhir tahun: ETF menyedot likuiditas, penurunan suku bunga memicu lonjakan, skenario pelipatan harga altcoin sudah siap

Pasar cryptocurrency menunjukkan tren pemulihan pada Oktober 2025, dengan sentimen investor beralih dari hati-hati menjadi hati-hati optimis. Arus masuk bersih dana berubah dari negatif menjadi positif, partisipasi institusional meningkat, dan lingkungan regulasi membaik. Arus dana masuk ke ETF spot bitcoin meningkat secara signifikan, persetujuan ETF altcoin memberikan likuiditas baru ke pasar. Dari sisi makro, ekspektasi penurunan suku bunga oleh Federal Reserve meningkat, dan lingkungan kebijakan global menjadi lebih ramah. Ringkasan ini dihasilkan oleh Mars AI Model dan keakuratan serta kelengkapannya masih dalam tahap pembaruan iteratif.

Situasi Pasar Secara Keseluruhan: Transisi dari Kehati-hatian Menuju Optimisme yang Berhati-hati

Memasuki akhir Oktober 2025, pasar cryptocurrency menunjukkan sinyal pemulihan yang jelas setelah mengalami penyesuaian tahap demi tahap. Sentimen kehati-hatian yang mendominasi pasar selama dua bulan terakhir mulai perlahan memudar, terutama setelah koreksi besar pada 11 Oktober, di mana sentimen investor telah beralih dari kepanikan menuju rasionalitas secara bertahap. Berbagai indikator kunci menunjukkan bahwa area dasar pasar telah diuji secara efektif, dan kekuatan beli baru sedang terakumulasi.

Pemulihan pasar tidak hanya tercermin pada level harga, tetapi juga lebih dalam pada perbaikan arus dana, tingkat partisipasi institusi, dan lingkungan regulasi. Sejak akhir Oktober, arus dana bersih pasar berubah dari negatif menjadi positif, ETF altcoin disetujui secara massal, dan ekspektasi pelonggaran kebijakan moneter global meningkat, faktor-faktor ini bersama-sama menyuntikkan vitalitas baru ke pasar.

Data hingga 29 Oktober menunjukkan bahwa total kapitalisasi pasar cryptocurrency telah pulih menjadi 3,97 triliun dolar AS, naik 2,06% dibandingkan minggu lalu, dan indeks ketakutan pasar juga naik dari posisi terendah ke 39, menunjukkan bahwa meskipun sentimen investor masih cenderung hati-hati, namun telah membaik secara signifikan.

Perubahan positif pada struktur pasar juga tercermin dalam selesainya proses deleveraging. Penurunan tajam pada 11 Oktober telah melikuidasi banyak posisi leverage tinggi, dan dalam empat minggu hingga 22 Oktober, jumlah likuidasi di seluruh jaringan secara bertahap menurun, spekulasi berlebihan di pasar derivatif berhasil ditekan. Saat ini, open interest kontrak bitcoin telah kembali ke tingkat yang sehat, funding rate tetap positif namun tidak terlalu panas, menandakan fondasi pasar yang lebih kokoh.

Pasar ETF: Wadah Utama Masuknya Dana Institusi dalam Skala Besar

ETF Spot Bitcoin: Indikator Utama Permintaan Alokasi Institusi

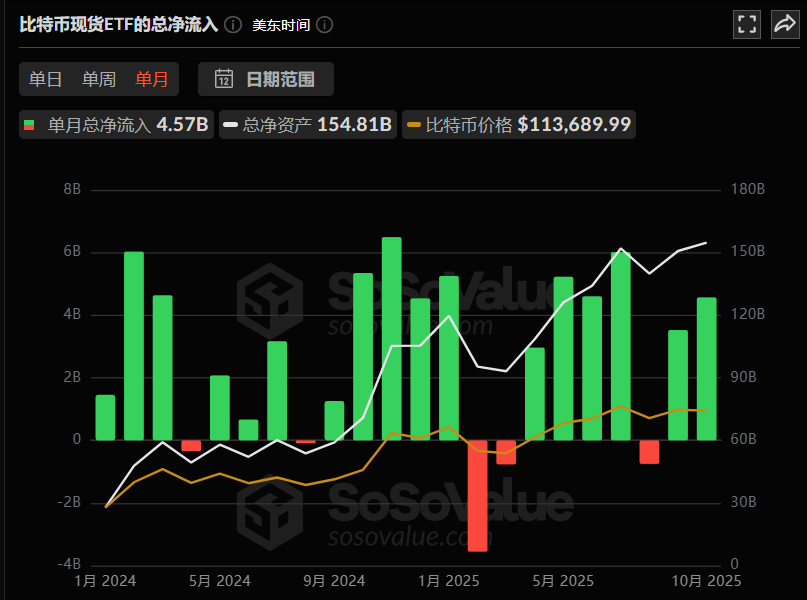

Sorotan paling menonjol di pasar cryptocurrency bulan Oktober terpusat pada bidang ETF, di mana arus dana dan perilaku institusi bersama-sama membuktikan kembalinya kepercayaan pasar. ETF spot bitcoin bulan ini mencatat arus masuk bersih kumulatif sebesar 4,57 miliar dolar AS.

Hingga 29 Oktober, total aset kelolaan ETF spot bitcoin telah naik ke titik tertinggi sepanjang sejarah sebesar 154,8 miliar dolar AS, setara dengan 6,8% dari total kapitalisasi pasar bitcoin, menjadi kolam dana penting di pasar.

Dari data mingguan, arus masuk bersih selama 20-27 Oktober mencapai 446 juta dolar AS, di mana dana IBIT milik BlackRock menonjol dengan arus masuk 324 juta dolar AS dalam seminggu, dan saat ini memiliki lebih dari 800.000 BTC. Data ini menyoroti sikap bullish yang kuat dari institusi keuangan papan atas terhadap bitcoin.

Bagi pasar keuangan tradisional, arus dana ETF adalah indikator utama yang mencerminkan ekspektasi pasar—dibandingkan dengan subjektivitas popularitas media sosial dan keterbatasan teknikal grafik candlestick, arus dana ETF lebih objektif mencerminkan niat alokasi nyata institusi dan dana jangka panjang.

Perilaku Alokasi Institusi: Aset Kripto Menjadi Bagian Penting dalam Portofolio Investasi

Ciri paling menonjol dari kenaikan pasar kali ini adalah “peningkatan sifat institusional”.

Institusi keuangan papan atas terus meningkatkan eksposur terhadap aset kripto: Morgan Stanley telah membuka saluran alokasi bitcoin dan ethereum untuk seluruh klien wealth management; JPMorgan mengizinkan klien institusi menggunakan bitcoin sebagai agunan pinjaman, semakin memperkaya skenario aplikasi aset kripto.

Data terbaru menunjukkan, rata-rata proporsi alokasi aset kripto institusi telah naik menjadi 19%, rekor tertinggi sepanjang masa; dan 85% institusi menyatakan telah menyelesaikan alokasi aset kripto atau berencana memulai alokasi dalam waktu dekat.

Ini menunjukkan bahwa aset kripto secara bertahap menjadi bagian standar dalam portofolio investasi institusi, bukan lagi aset spekulatif pinggiran.

Dari sisi alokasi dana perusahaan, Block, Inc. dan entitas keuangan tradisional lainnya memasukkan cryptocurrency ke dalam neraca mereka, seperti cadangan lebih dari 8.000 bitcoin senilai sekitar 550 juta dolar AS, menunjukkan pengakuan nilai jangka panjang.

ETF Ethereum dan Rotasi Dana: Penyesuaian Strategis di Balik Arus Keluar Jangka Pendek

Bertolak belakang dengan performa kuat ETF spot bitcoin, ETF ethereum pada Oktober menunjukkan kelemahan relatif, dengan arus masuk bersih kumulatif sebesar 930 juta dolar AS.

Dari logika pasar, fenomena ini dapat diartikan sebagai “sinyal rotasi dana”: di satu sisi, sebagian dana beralih dari ethereum ke bitcoin dan Solana yang memiliki ruang kenaikan jangka pendek lebih jelas;

Di sisi lain, bisa jadi institusi sedang mengatur dana untuk peluncuran produk ETF tipe baru berikutnya (seperti ETF futures ethereum, ETF altcoin), sebagai persiapan untuk alokasi baru.

Fenomena rotasi ini bukan hal langka dalam sejarah, pada awal 2024 juga terjadi hal serupa, setelah upgrade Cancun, ethereum mengalami arus balik dana yang signifikan.

ETF Altcoin: Persetujuan Massal Membuka Saluran Likuiditas Baru

Pada 28 Oktober, pasar AS menyambut batch pertama ETF altcoin, mencakup tiga proyek altcoin utama: Solana, Litecoin, dan Hedera, termasuk SOL ETF yang diluncurkan oleh Bitwise dan Grayscale, serta LTC ETF dan HBAR ETF yang disetujui untuk diperdagangkan di Nasdaq oleh Canary Capital.

Kemajuan ini menandai semakin diakuinya kategori aset kripto oleh sistem keuangan tradisional. Perlu dicatat, batch pertama ETF altcoin ini hanyalah permulaan pasar.

Menurut data publik, saat ini masih ada 155 ETF altcoin dalam proses persetujuan, mencakup 35 aset altcoin utama, dan pasar memperkirakan arus masuk dana awalnya akan melampaui total arus masuk awal dua gelombang ETF bitcoin dan ethereum. Jika semua ETF ini disetujui, pasar kripto akan mengalami “gelombang kejut likuiditas” yang belum pernah terjadi sebelumnya.

Dari pengalaman historis, peluncuran ETF bitcoin telah menarik dana lebih dari 50 miliar dolar AS, dan ETF ethereum juga membawa tambahan aset sebesar 25 miliar dolar AS.

Pada dasarnya, ETF bukan hanya produk keuangan, tetapi juga “saluran standar” bagi dana untuk masuk ke pasar kripto—ketika saluran ini meluas dari bitcoin, ethereum ke SOL, XRP, LINK, AVAX, dan altcoin lainnya, sistem valuasi pasar kripto secara keseluruhan akan direkonstruksi, likuiditas dan efisiensi harga koin berkapitalisasi kecil dan menengah diharapkan meningkat secara signifikan.

Institusi secara bertahap memperdalam tata letak di bidang ETF altcoin: ProShares berencana meluncurkan CoinDesk 20 ETF, yang akan melacak kinerja 20 aset kripto termasuk BTC, ETH, SOL, XRP; REX-Osprey meluncurkan 21-Asset ETF, secara inovatif memungkinkan pemegangnya memperoleh hasil staking dari token seperti ADA, AVAX, NEAR, SEI, TAO, semakin memperkaya model pendapatan produk ETF. Khusus untuk Solana sebagai aset tunggal, saat ini ada 23 ETF yang menunggu persetujuan, tata letak yang padat ini dengan jelas menunjukkan: institusi secara bertahap meningkatkan toleransi risiko terhadap aset kripto, kurva risiko meluas dari bitcoin ke seluruh ekosistem DeFi.

Lingkungan Makro: Ekspektasi Pelonggaran Likuiditas dan Kebijakan yang Ramah sebagai Penggerak Ganda

Kebijakan Moneter The Fed: Ekspektasi Penurunan Suku Bunga Membuka Ruang Likuiditas

Selain faktor ETF, ekspektasi pelonggaran likuiditas di tingkat makro adalah variabel inti lain yang mendorong tren pasar.

Pada 29 Oktober, data pasar menunjukkan probabilitas The Fed menurunkan suku bunga sebesar 25 basis poin mencapai 98,3%, ekspektasi ini telah tercermin lebih awal dalam pergerakan pasar—indeks dolar AS melemah, aset berisiko naik bersama-sama, harga bitcoin menembus level 114.900 dolar AS. Dari logika dana, penurunan suku bunga berarti biaya dana secara keseluruhan turun, dana berlebih perlu mencari outlet dengan imbal hasil lebih tinggi.

Dalam konteks pasar tradisional 2025 (seperti saham, obligasi) yang kekurangan sorotan pertumbuhan yang jelas, pasar kripto yang masih memiliki “ruang narasi” menjadi fokus perhatian dana, menarik perpindahan dana dari pasar tradisional ke bidang kripto.

Data CPI inti AS bulan September juga mendukung ekspektasi penurunan suku bunga.

CPI inti bulan September tercatat 0,2%, di bawah ekspektasi 0,3%, tekanan inflasi terus mereda. Dengan latar belakang penutupan pemerintah yang berkelanjutan dan pasar tenaga kerja yang mendingin, penurunan suku bunga The Fed pada Oktober menjadi peristiwa yang sangat mungkin terjadi. Menurut data terbaru CME “FedWatch”, probabilitas The Fed menurunkan suku bunga 25 basis poin pada Oktober mencapai 96,7%, dan probabilitas penurunan kumulatif 50 basis poin pada Desember mencapai 94,8%.

Siklus Utang Global dan Penciptaan Likuiditas

Menurut analisis siklus utang global Raoul Pal, total utang global saat ini telah mencapai sekitar 300 triliun dolar AS, di mana sekitar 10 triliun dolar AS utang (terutama obligasi pemerintah AS dan obligasi korporasi) akan segera jatuh tempo, membutuhkan injeksi likuiditas besar-besaran untuk menghindari lonjakan imbal hasil utang. Raoul Pal memperkirakan, setiap penambahan 1 triliun dolar AS likuiditas, akan mendorong aset berisiko seperti saham dan cryptocurrency menghasilkan keuntungan 5-10%;

Bagi pasar kripto, dalam proses refinancing utang 10 triliun dolar AS, diperkirakan akan ada 2-3 triliun dolar AS dana yang mengalir ke aset berisiko, berpotensi mendorong BTC naik dari titik terendah 60.000 dolar AS pada 2024 ke lebih dari 200.000 dolar AS pada 2026. Hubungan antara siklus utang dan penciptaan likuiditas ini pada dasarnya merekonstruksi logika operasi pasar kripto. Siklus halving empat tahunan tradisional mungkin akan digantikan oleh siklus likuiditas global yang lebih luas, yang semakin memperkuat keterkaitan pasar kripto dengan pasar keuangan tradisional.

Lingkungan Kebijakan: Regulasi Beralih ke Ramah, Proses Kepatuhan Dipercepat

Kenaikan pasar kali ini tidak hanya berasal dari sisi dana, tetapi juga didukung oleh sisi kebijakan.

Pada 27 Oktober, Gedung Putih menunjuk mantan pengacara bidang kripto Michael Selig sebagai ketua Commodity Futures Trading Commission (CFTC) AS, sikap ramahnya terhadap industri kripto di masa lalu memberikan kepercayaan pada pasar; pada saat yang sama, Securities and Exchange Commission (SEC) AS memperbarui mekanisme pembuatan Exchange Traded Product (ETP), memungkinkan ETF kripto melakukan “in-kind redemption”, secara signifikan menyederhanakan proses operasional ETF dan menurunkan ambang partisipasi institusi.

Saat ini, sikap regulasi pasar kripto AS telah beralih dari “menekan” menjadi “mengarahkan kepatuhan”, pemerintah tidak lagi sekadar membatasi inovasi kripto, tetapi mendorong pengembangan industri kripto dalam kerangka kepatuhan melalui penyempurnaan sistem aturan, meletakkan dasar bagi operasi pasar yang sehat dalam jangka panjang.

Selain itu, pengampunan Trump terhadap pendiri Binance, Zhao Changpeng (CZ), juga dianggap sebagai sinyal penting perbaikan lingkungan regulasi kripto AS.

Secara global, kerangka regulasi juga semakin jelas. Kenya mengesahkan “Undang-Undang Penyedia Layanan Aset Virtual 2025”, membangun sistem regulasi ganda “bank sentral + otoritas pasar modal”; kerangka MiCA Eropa diterapkan, Hong Kong meluncurkan ETF dual-coin, dan perkembangan lainnya membuat lingkungan regulasi global semakin jelas, mengurangi ketidakpastian kepatuhan.

Faktor Geopolitik: Meredanya Perdagangan AS-Tiongkok Meningkatkan Aset Berisiko

Pada 25-26 Oktober, tim ekonomi dan perdagangan AS-Tiongkok mengadakan putaran konsultasi baru di Kuala Lumpur, kedua belah pihak mencapai konsensus awal tentang sejumlah isu ekonomi dan perdagangan penting. Meredanya situasi perdagangan AS-Tiongkok secara signifikan meningkatkan selera risiko global. Akibatnya, harga emas dan perak spot turun tajam, harga minyak menguat, dan futures saham AS naik bersama-sama. Pasar kripto sebagai perwakilan penting aset berisiko juga diuntungkan oleh perbaikan lingkungan makro. Kemajuan terobosan ini berarti gesekan perdagangan antara dua ekonomi terbesar dunia mereda, menciptakan lingkungan yang lebih ramah bagi arus modal global. Pasar kripto sebagai kategori aset yang sangat global secara alami mendapat manfaat dari hal ini.

Rekonstruksi Teori Siklus Pasar: Dari Narasi Halving ke Narasi Likuiditas

Arthur Hayes: Siklus Empat Tahun Telah Mati, Siklus Likuiditas Abadi

Mantan CEO BitMEX, Arthur Hayes, dalam artikel blognya pada akhir Oktober berjudul “Long Live the King”, menantang teori siklus tradisional pasar kripto. Ia berpendapat, meskipun sebagian trader memperkirakan bitcoin akan segera mencapai puncak siklus dan anjlok pada 2026, logika pasar saat ini telah berubah secara fundamental—“siklus halving empat tahun” bitcoin telah gagal, variabel inti yang benar-benar menentukan tren adalah “siklus likuiditas global”, terutama resonansi kebijakan moneter dolar AS dan yuan Tiongkok.

Hayes menunjukkan, tiga siklus bull-bear kripto sebelumnya (2009-2013, 2013-2017, 2017-2021) tampaknya mengikuti pola “bull market setelah halving, empat tahun sekali”, namun pada dasarnya setiap siklus bertepatan dengan “siklus ekspansi kredit” dolar AS atau yuan: 2009-2013, The Fed meluncurkan kebijakan quantitative easing (QE) tanpa batas, Tiongkok secara bersamaan memulai ekspansi kredit besar-besaran; 2013-2017, ekspansi kredit yuan mendorong demam ICO, menyuntikkan likuiditas ke pasar kripto; 2017-2021, pemerintahan Trump dan Biden meluncurkan kebijakan “helicopter money”, menyebabkan likuiditas global melimpah. Ketika ekspansi kredit dolar AS atau yuan melambat, bull market bitcoin juga berakhir—pada dasarnya, bitcoin adalah “barometer” pelonggaran moneter global, bukan didorong oleh peristiwa halving secara independen. Memasuki 2025, logika “halving-driven” benar-benar runtuh: kebijakan moneter AS dan Tiongkok telah memasuki “new normal pelonggaran berkelanjutan”, tekanan politik menuntut kebijakan moneter dan fiskal tetap longgar, likuiditas tidak lagi diketatkan sesuai siklus tradisional. AS perlu “memanaskan ekonomi” untuk mengencerkan utang tinggi, pemerintahan Trump terus menekan The Fed untuk menurunkan suku bunga dan memperluas pengeluaran fiskal; Tiongkok untuk mengatasi tekanan deflasi juga secara bertahap melepaskan kredit, kedua negara terus menyuntikkan dana ke pasar. Berdasarkan hal ini, Hayes menyimpulkan: “Siklus empat tahun telah mati, siklus sejati adalah siklus likuiditas. Selama AS dan Tiongkok terus mempertahankan pelonggaran moneter, bitcoin akan tetap dalam tren naik.” Ini berarti tren pasar kripto di masa depan tidak lagi terikat pada “jadwal halving”, melainkan tergantung pada “arah kebijakan moneter dolar AS dan yuan”. Ia menutup dengan “Raja telah mati, raja hidup selamanya”, sebagai metafora berakhirnya siklus halving tradisional dan dimulainya siklus baru yang didominasi likuiditas.

Raoul Pal: Teori Siklus 5,4 Tahun Mereformasi Model Siklus Tradisional

Mantan eksekutif Goldman Sachs dan pendiri Real Vision, Raoul Pal, mengemukakan “teori siklus 5,4 tahun”, yang secara mendasar mereformasi siklus halving empat tahun tradisional bitcoin. Ia berpendapat, siklus empat tahun tradisional bukan didorong oleh protokol bitcoin itu sendiri (peristiwa halving), melainkan hasil kebetulan tiga siklus sebelumnya (2009-2013, 2013-2017, 2017-2021) yang bertepatan dengan “siklus refinancing utang global”, dan setiap akhir siklus disebabkan oleh kebijakan moneter ketat, bukan peristiwa halving itu sendiri. Titik pemicu utama perubahan teori ini adalah perubahan struktural pada struktur utang AS tahun 2021-2022: dalam lingkungan suku bunga mendekati nol, Departemen Keuangan AS memperpanjang rata-rata jatuh tempo utang dari sekitar 4 tahun menjadi 5,4 tahun. Penyesuaian ini tidak hanya mengubah jadwal refinancing utang AS, tetapi juga secara krusial membentuk ulang ritme pelepasan likuiditas global, sehingga puncak siklus bitcoin bergeser dari perkiraan tradisional kuartal keempat 2025 ke kuartal kedua 2026, sekaligus menandakan kuartal keempat 2025 sebagai jendela pemulihan tren utama. Dari sisi data, model Raoul Pal lebih lanjut memprediksi, kuartal kedua 2026 akan menjadi puncak likuiditas global sepanjang sejarah; ketika indeks manufaktur ISM AS menembus 60, bitcoin akan memasuki “zona pisang” kenaikan cepat, dengan target harga 200.000-450.000 dolar AS. Prediksi ini didasarkan pada penelitian mendalam hubungan antara siklus utang dan harga aset, memberikan perspektif baru untuk memahami tren pasar.

Kesimpulan

Pada Oktober 2025, pasar kripto berada di titik balik penting. Teori siklus halving tradisional telah digantikan oleh narasi siklus likuiditas global, dana institusi masuk dalam skala besar melalui saluran standar seperti ETF, lingkungan regulasi terus ramah, data on-chain membuktikan peningkatan aktivitas pasar, faktor-faktor ini bersama-sama mendorong pasar memasuki tahap baru. Berbeda dengan siklus sebelumnya, faktor pendorong pasar kali ini lebih beragam, institusional, dan berbasis fundamental.

Tren pergeseran pasar dari “aset spekulatif pinggiran” ke “aset alokasi utama” semakin jelas, sistem valuasi sedang direkonstruksi. Meskipun fluktuasi jangka pendek tak terhindarkan, namun dalam konteks pelonggaran likuiditas global, peningkatan partisipasi institusi, dan inovasi teknologi yang berkelanjutan, prospek jangka menengah dan panjang pasar kripto tetap optimis. Investor perlu menyadari perubahan struktur pasar, memahami logika operasi pasar dari perspektif yang lebih makro, serta tetap waspada terhadap risiko, agar dapat meraih peluang dan mencapai tujuan investasi di tengah perubahan. Seiring pasar kripto semakin terintegrasi ke dalam sistem keuangan global, keterkaitannya dengan pasar keuangan tradisional akan semakin kuat, menuntut investor memiliki kerangka analisis yang lebih komprehensif dan strategi investasi yang lebih profesional.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Peluang BTC Mencapai $130K Bulan Ini Turun Menjadi Hampir 0%

Setoran SUI Kalshi Dibuka: Peluang Baru yang Menarik untuk Pengguna AS

Mastercard Incar Akuisisi Zero Hash dengan Nilai Hampir $2 Miliar untuk Taruhan pada Stablecoin: Laporan