Taruhan Keuangan Mr. Beast

Pertaruhan finansial MrBeast: Sebuah eksperimen pamungkas tentang kepercayaan.

Pada Oktober 2025, MrBeast mengajukan permohonan merek dagang bernama "MrBeast Financial" ke Kantor Paten dan Merek Dagang Amerika Serikat.

Pria berusia 27 tahun yang di dunia nyata rela mengubur dirinya sendiri demi konten video, dan di dunia maya memiliki 450 juta pengikut ini, berencana memperluas kerajaan bisnisnya dari makanan cepat saji, camilan, hingga perbankan, investasi, bahkan platform perdagangan kripto.

Menurut dokumen permohonan, yang ingin ia bangun adalah sebuah platform SaaS yang mencakup pemrosesan pembayaran kripto, pinjaman mikro, dan manajemen investasi. MrBeast dan kerajaan bisnisnya yang nilainya mendekati 5 miliar dolar AS sedang bersiap memasuki bidang yang selama ini dikunci rapat oleh kepercayaan, risiko, dan regulasi: keuangan.

Ini bukanlah langkah lintas bidang yang tanpa tanda-tanda. Ia sudah memiliki merek camilan Feastables dan jaringan restoran virtual MrBeast Burger. Namun layanan keuangan sangat berbeda, karena menyentuh saraf paling sensitif masyarakat.

Yang lebih rumit, setahun sebelumnya ia baru saja menjadi sorotan karena kontroversi investasi kripto. Peneliti blockchain menuduhnya memanfaatkan pengaruhnya untuk "memotong" di beberapa proyek, meraup keuntungan lebih dari 10 juta dolar AS.

Sekarang, sosok kontroversial dengan trafik luar biasa ini, akan membawa ratusan juta penggemarnya yang didominasi Generasi Z, masuk ke dunia keuangan yang sangat diatur.

Ini adalah pertaruhan besar. Taruhannya adalah reputasinya, dan chip-nya adalah kepercayaan satu generasi. Hasil dari taruhan ini akan mendefinisikan ulang hubungan antara trafik, keuangan, dan kepercayaan.

"Eksodus" Bank Generasi Z

Bank tradisional sedang kehilangan masa depan mereka.

Anak muda tidak lagi mengunjungi gedung-gedung megah yang dibangun dari marmer dan kaca antipeluru itu. Mereka mengganti bank dua hingga tiga kali lebih sering dari generasi orang tua mereka, dan bukan demi bunga simpanan yang lebih tinggi, melainkan demi pengalaman digital yang lebih baik. Hanya 16% Generasi Z yang menyatakan "sangat percaya" pada bank tradisional, angka ini hampir dua kali lipat lebih tinggi pada milenial, dan hampir tiga kali lipat pada generasi baby boomer.

Bagi mereka yang tumbuh bersama algoritma dan layar, jas rapi teller bank tidak seandal tampilan aplikasi yang mulus.

Bank tradisional membutuhkan satu abad untuk membangun mekanisme kepercayaan: kantor cabang fisik melambangkan "mudah dijangkau", sejarah merek berarti "teruji waktu", dukungan pemerintah berarti "tidak akan kabur", meja marmer dan pegawai berjas menyampaikan "profesional" dan "stabil". Simbol visual dan pengaturan institusional ini memang efektif di masa lalu.

Bank of America | Sumber gambar: BloomBeag

Tetapi bagi Generasi Z, mereka hidup di dunia interaksi tinggi dan umpan balik instan. Yang mereka butuhkan bukanlah bukti kepercayaan yang statis dan institusional, melainkan pengalaman kepercayaan yang dinamis dan dapat dirasakan. Sejarah seratus tahun sebuah bank tidak sepenting desain antarmuka aplikasi yang ramah, respons layanan pelanggan yang cepat, atau produk yang dapat disesuaikan dengan kebutuhan pribadi.

Alasan yang lebih mendalam adalah ketidakpuasan Generasi Z terhadap sistem keuangan tradisional. Mereka tumbuh setelah krisis keuangan 2008, menyaksikan bagaimana bank besar diselamatkan saat krisis, sementara orang biasa menanggung pengangguran dan penyusutan kekayaan. Mereka juga menyaksikan berulang kali skandal kebocoran data institusi keuangan, dan bagaimana elit Wall Street mengorbankan etika demi keuntungan. Pengalaman ini membentuk kecurigaan naluriah mereka terhadap keuangan tradisional.

Mayoritas Generasi Z terpengaruh oleh rekomendasi influencer keuangan, menemukan produk keuangan baru melalui media sosial, belajar investasi di Xiaohongshu, dan mengikuti influencer finansial di Douyin. Pola perilaku ini mencerminkan runtuhnya dan rekonstruksi fondasi kepercayaan.

Generasi Z tidak sedang mencari "bank yang lebih baik", mereka mencari sesuatu yang benar-benar berbeda: ekosistem yang mengintegrasikan layanan keuangan, pengalaman sosial, dan nilai pribadi secara mulus. Mereka ingin keuangan tidak lagi menjadi permainan angka yang dingin, melainkan mitra yang memahami, merespons, bahkan mewakili nilai-nilai mereka.

Inilah peluang yang dilihat MrBeast.

Hubungannya dengan penggemar telah melampaui hubungan merek dan konsumen tradisional, menjadi semacam hubungan parasosial. Peneliti media sosial menyebut fenomena ini sebagai "interaksi parasosial", di mana penonton yang terus-menerus menonton konten seorang figur media, membangun koneksi emosional satu arah yang kuat, seolah-olah orang itu adalah teman dalam kehidupan mereka.

MrBeast sangat memahami hal ini.

Setiap video mingguan yang ia unggah adalah pertunjukan redistribusi kekayaan yang dirancang dengan cermat. Membiarkan 100 anak menantang pria terkuat di dunia, membuat orang asing bertahan hidup 100 hari di bunker nuklir untuk memenangkan 500 ribu dolar, mengubur dirinya sendiri selama 50 jam—di balik tantangan ekstrem ini selalu ada hadiah uang tunai yang terus-menerus.

Uang tunai, mobil, dan rumah yang ia bagikan bernilai puluhan juta dolar. Tindakan memberi ini bukan sekadar pelengkap strategi pemasaran, melainkan inti dari konten itu sendiri, dan merupakan penunaian kontrak kepercayaan antara dia dan penggemarnya.

MrBeast menantang dirinya dikubur hidup-hidup selama 50 jam | Sumber gambar: Instagram

Setiap pemberian adalah bukti kepada penggemar bahwa ia menepati janji, komitmennya nyata, dan ia rela membagikan uang yang ia hasilkan. "Kedermawanan yang terlihat" seperti ini, di mata Generasi Z, jauh lebih meyakinkan daripada deklarasi merek mana pun.

Pada 2024, MrBeast bekerja sama dengan perusahaan fintech MoneyLion, meluncurkan kampanye hadiah senilai 4,2 juta dolar. Pengguna muda, karena percaya pada MrBeast, rela mengunduh aplikasi MoneyLion. Mereka bukan memilih produk keuangan, melainkan mengikuti orang yang mereka percaya.

Keberhasilan kampanye ini membuat MrBeast melihat kemungkinan yang lebih besar: jika ia bisa mengonversi trafik langsung menjadi layanan keuangan, tanpa perantara, maka efisiensi monetisasi akan mencapai tingkat yang belum pernah terjadi sebelumnya.

Bank tradisional berkata: "Kami punya sejarah 100 tahun, kami telah melewati Depresi Besar dan krisis keuangan, kami didukung pemerintah."

MrBeast berkata: "Saya baru saja memberi 100 orang masing-masing 100 ribu dolar."

Kepercayaan yang pertama didasarkan pada akumulasi masa lalu, yang kedua pada pertunjukan saat ini. Yang pertama butuh dukungan institusi, yang kedua butuh amplifikasi algoritma. Yang pertama statis dan abstrak, yang kedua dinamis dan terlihat.

Namun paradoksnya, ketidakpercayaan Generasi Z terhadap keuangan tradisional justru berasal dari cacat transparansi dan moralitas yang kedua. Industri jasa keuangan secara global selalu berada di peringkat bawah dalam hal kepercayaan, dan ketidakpuasan anak muda pada institusi keuangan sebagian besar berasal dari kegagalan moral mereka di hadapan kepentingan.

Lalu, bagaimana MrBeast, seorang influencer yang pernah meninggalkan "noda" di dunia kripto, bisa menjadi penyelamat keuangan mereka?

Jarak antara "Sabit" dan "Bandar"

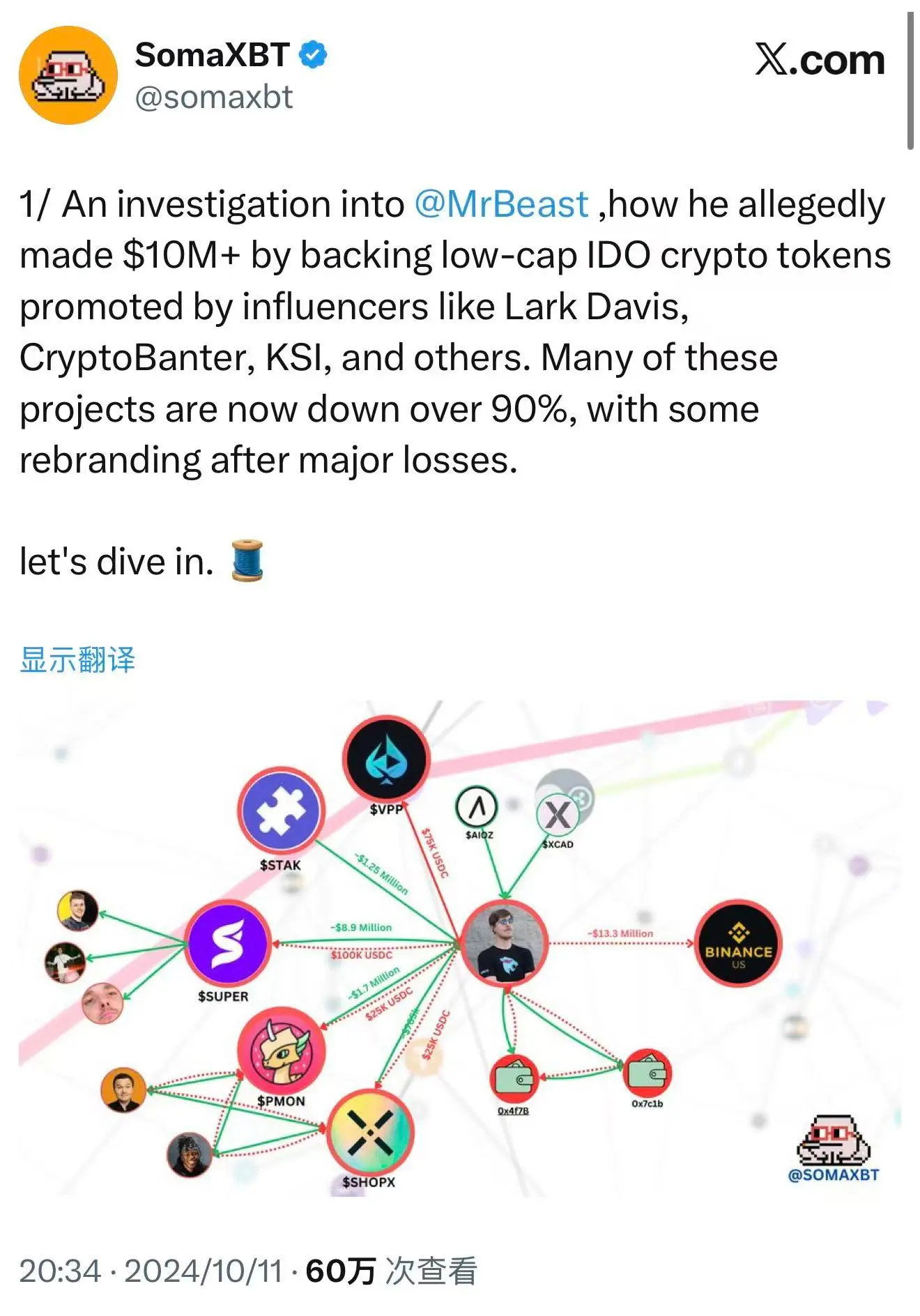

Pada Oktober 2024, detektif blockchain SomaXBT merilis laporan rinci di platform sosial X, membedah sisi lain MrBeast di dunia kripto layaknya pisau bedah.

Laporan tersebut melacak alamat dompet yang terkait dengan MrBeast, menuduhnya terlibat dalam beberapa proyek "pemotongan". Tuduhan ini bukan tanpa dasar, melainkan berdasarkan catatan transaksi blockchain yang terbuka dan transparan. Di dunia terdesentralisasi, setiap transaksi tercatat permanen, tidak bisa dihapus, tidak bisa disangkal.

Pengungkapan SomaXBT tentang MrBeast | Sumber gambar: X

Kasus paling khas adalah SuperFarmDAO. MrBeast berinvestasi 100 ribu dolar pada tahap pra-penjualan proyek ini, memperoleh 1 juta token SUPER. Ia kemudian memanfaatkan pengaruhnya yang luar biasa untuk mempromosikan proyek tersebut. Harga token melonjak, sentimen pasar terbakar. Lalu, ia mulai menjual.

Pada akhirnya, investasi 100 ribu dolar ini memberinya keuntungan jutaan dolar. Di balik angka fantastis ini, ada kerugian investor ritel yang tak terhitung jumlahnya. Mereka melihat MrBeast ikut proyek, mengira ini peluang investasi yang andal, lalu ikut membeli. Namun saat ia mulai menjual, harga token anjlok, dan investor ritel menjadi pihak terakhir yang menanggung kerugian.

Pola operasi serupa berulang di banyak proyek lain seperti Polychain Monsters, STAK, VPP, SHOPX. SomaXBT memperkirakan MrBeast meraup lebih dari 10 juta dolar dari proyek-proyek ini.

Dari sisi hukum, tindakan ini mungkin memang tidak melanggar aturan. MrBeast tidak pernah berjanji akan memegang token dalam jangka panjang, juga tidak melanggar regulasi sekuritas yang jelas. Pasar kripto saat itu masih berada di area abu-abu regulasi, banyak aturan pasar keuangan tradisional belum sepenuhnya berlaku. Di pasar saham tradisional, perilaku seperti ini bisa dianggap manipulasi pasar dan mendapat sanksi hukum berat. Tapi di dunia kripto, belum ada aturan seperti itu.

Dari sisi moral, tindakan ini menimbulkan kontroversi. Banyak komunitas kripto menganggap memanfaatkan pengaruh untuk menaikkan harga token lalu menjualnya adalah memanfaatkan kepercayaan penggemar demi keuntungan. Ini tidak hanya menghancurkan nilai jangka panjang proyek, tapi juga merusak reputasi industri. Ketika KOL besar memanfaatkan asimetri informasi dan pengaruh untuk "memotong" investor ritel, pasar ini menjadi versi lain dari permainan Wall Street.

Tim MrBeast menanggapi dengan menyangkal keterlibatan langsung, mengklaim investasi dikelola pihak ketiga dan ia sendiri tidak tahu-menahu. Namun pembelaan ini terdengar lemah. Meski keputusan investasi dijalankan orang lain, nama dan pengaruhnya tetap menjadi inti daya tarik proyek-proyek ini bagi investor ritel.

Saat ia menyebut proyek tertentu di media sosial, atau menampilkan elemen proyek di video, penggemar secara alami menganggap itu sebagai bentuk dukungan. Siapa pun yang menarik pelatuk, pelurunya tetap bertuliskan namanya.

Sekarang, waktu bergerak ke Oktober 2025. Kurang dari setahun sejak hasil investigasi SomaXBT dipublikasikan, MrBeast mengajukan merek dagang "MrBeast Financial". Yang lebih menarik, layanan yang ia rencanakan mencantumkan "bursa kripto" dan "operasi bursa terdesentralisasi", tepat di bidang yang pernah menimbulkan kontroversi.

Ia seolah ingin memberitahu dunia, "sabit" masa lalu kini ingin bertransformasi menjadi "bandar" yang patuh regulasi.

Di balik ini ada dua logika bisnis yang tidak saling bertentangan.

Pertama adalah "pemutihan" secara bisnis. Dengan membangun platform keuangan yang patuh regulasi, ia mencoba menutupi sejarah spekulatifnya dan membungkus ulang dirinya sebagai penyedia layanan keuangan yang bertanggung jawab. Strategi seperti ini bukan hal baru dalam sejarah bisnis. Banyak spekulan yang kemudian mendirikan institusi resmi, bertransformasi dari "barbar" menjadi "establishment". Pendiri JPMorgan juga dulunya spekulan agresif, namun akhirnya menjadi bankir paling dihormati di Wall Street.

Kedua adalah logika bisnis yang lebih dalam. Ia melihat jalur monetisasi trafik yang lebih efisien: daripada berinvestasi dan berdagang lewat platform pihak ketiga untuk keuntungan spekulatif sekali pakai, lebih baik membangun platform sendiri dan menguasai seluruh ekosistem. Dengan begitu, ia bisa memperoleh keuntungan dari pembuatan konten, juga dari setiap transaksi keuangan penggemar, dari setiap pinjaman, dari setiap investasi.

Inilah bentuk monetisasi ekonomi kreator yang paling ekstrem: dari monetisasi konten ke monetisasi keuangan, dari pengaruh ke modal, dari penggemar ke pelanggan. Jika berhasil, MrBeast akan menciptakan model bisnis baru dan menjadi "bankir influencer" pertama yang sesungguhnya.

Tapi apapun logikanya, ia harus menghadapi satu masalah yang sama. Inti keuangan adalah kepercayaan, dan jika kepercayaan hancur, biaya membangunnya kembali sangat besar. Ia harus meyakinkan regulator bahwa seseorang yang pernah "memotong" investor ritel di pasar kripto kini punya kemampuan, niat, dan sistem untuk melindungi kepentingan konsumen.

Terlebih lagi, pedang Damocles regulasi menggantung di atas kepalanya.

Menari di Ujung Pisau Regulasi

Pada 2025, regulasi kripto di Amerika Serikat sedang mengalami pergeseran halus.

Pada 31 Juli, Ketua SEC Paul Atkins mengumumkan peluncuran "Project Crypto", bertujuan mereformasi hukum sekuritas dan mendorong inovasi kripto. Ini sinyal penting. Beberapa tahun terakhir, SEC sangat keras terhadap industri kripto, menggugat Coinbase, Binance, dan banyak bursa lain, berusaha memasukkan sebagian besar aset kripto ke dalam kerangka regulasi sekuritas. Namun pada 2025, arah angin berubah.

Pada 29 September, SEC dan CFTC mengadakan pertemuan meja bundar bersejarah untuk membahas kerangka regulasi perdagangan spot kripto. Ini pertama kalinya dua regulator utama bersama-sama membahas regulasi kripto, menandai era baru regulasi kripto di AS, dari "penindakan keras" ke "aturan yang jelas".

Pertemuan meja bundar SEC dan CFTC | Sumber gambar: YouTube

Bagi perusahaan yang ingin masuk keuangan kripto, ini adalah jendela regulasi yang langka. Regulator sedang mengirim sinyal ramah, mencoba menyeimbangkan perlindungan konsumen dan inovasi. Berdasarkan timeline Kantor Paten dan Merek Dagang AS, permohonan merek dagang "MrBeast Financial" akan ditinjau pertama kali pada pertengahan 2026, dan keputusan akhir diperkirakan pada akhir 2026. Artinya, jika semuanya lancar, platform ini baru bisa beroperasi pada 2027.

Tapi jendela regulasi bukan berarti tiket bebas hambatan. "MrBeast Financial" akan menghadapi tantangan regulasi berlapis dan menyeluruh.

Di tingkat federal, SEC akan memeriksa apakah platform ini terlibat penerbitan sekuritas. Jika produk investasi yang ditawarkan dianggap sekuritas, maka harus mendaftar sebagai broker atau penasihat investasi dan tunduk pada regulasi ketat. CFTC akan mengawasi perdagangan derivatif dan komoditas, memastikan tidak ada manipulasi pasar atau penipuan. FinCEN (Jaringan Penegakan Kejahatan Keuangan) akan mewajibkan kepatuhan terhadap anti pencucian uang (AML) dan kenali pelanggan Anda (KYC), artinya platform harus membangun sistem verifikasi identitas yang baik, memantau transaksi mencurigakan, dan melaporkan aktivitas abnormal ke regulator.

Jika platform mempromosikan pembayaran dan perdagangan kripto, kemungkinan besar akan dikategorikan sebagai perusahaan layanan uang (MSB), yang berarti persyaratan kepatuhan lebih ketat, termasuk pendaftaran, pelaporan rutin, dan audit. Setiap persyaratan membutuhkan investasi besar dalam sumber daya manusia, material, dan keuangan.

Di tingkat negara bagian, tantangannya lebih rumit. Regulasi keuangan AS bersifat federal dan negara bagian. Untuk mengoperasikan bursa kripto atau bank digital di banyak negara bagian, perlu memperoleh puluhan lisensi pengiriman uang (MTL) yang berbeda. Setiap negara bagian punya persyaratan berbeda, proses aplikasi memakan waktu dan biaya tinggi.

Ciri khas MrBeast yang langsung menyasar investor ritel muda akan membuat perusahaannya berada di bawah kaca pembesar regulator. Regulator akan menanyakan satu pertanyaan inti: apakah seorang kreator yang menjadikan konten ekstrem sebagai inti merek, memiliki "kehati-hatian" untuk mengelola simpanan dan investasi konsumen?

Ini bukan hanya soal kepatuhan, tapi juga risiko reputasi. Saat menilai aplikasi lisensi keuangan, regulator tidak hanya melihat kemampuan teknis dan modal, tapi juga "budaya risiko" dan "kemampuan tata kelola". Mereka akan memeriksa rekam jejak perusahaan, menilai integritas dan profesionalisme manajemen, dan memutuskan apakah perusahaan mampu melindungi kepentingan konsumen dalam jangka panjang.

Beberapa minggu sebelum pengajuan merek dagang, video MrBeast berjudul "Apakah Anda Mau Mengambil Risiko Nyawa Demi 500 Ribu Dolar?" memicu kontroversi besar. Dalam video, seorang stuntman profesional melarikan diri dari gedung yang disimulasikan terbakar untuk memenangkan hadiah. MrBeast membela diri dengan mengatakan langkah keamanan "lebih ketat dari yang dibayangkan siapa pun", ada tim stunt dan kembang api profesional, semua risiko terkendali.

Tapi para pengkritik menilai konten berisiko tinggi dan dramatis seperti ini menyampaikan nilai berbahaya, yaitu mengaitkan keselamatan jiwa dengan hadiah uang. Meski risiko nyata sangat rendah, cara penyajiannya tetap menyiratkan "demi uang, nyawa bisa dipertaruhkan". Bagi penonton muda, ini bisa jadi contoh buruk.

Bagi perusahaan yang mencari lisensi keuangan, kontroversi seperti ini bisa menjadi bukti negatif. Regulator akan menganggapnya sebagai cerminan "budaya risiko". Seorang kreator yang rela mempertaruhkan nyawa orang demi hadiah, apakah juga akan mengambil risiko serupa dalam desain produk keuangan? Apakah ia akan merancang produk berisiko tinggi dan imbal hasil tinggi yang sebenarnya sangat merugikan konsumen demi menarik perhatian?

Kekhawatiran ini tidak berlebihan. Desain produk keuangan membutuhkan kehati-hatian tinggi, elemen yang mendorong spekulasi atau risiko bisa merugikan konsumen secara besar-besaran. Aura selebritas tidak ada artinya di hadapan kepatuhan dan etika produk keuangan.

Desain produk keuangan membutuhkan pengetahuan profesional mendalam dan perhatian tulus pada kepentingan konsumen, tidak bisa hanya mengandalkan efek merek. Regulator dan organisasi perlindungan konsumen lebih waspada terhadap produk keuangan selebritas, setiap struktur biaya atau desain risiko yang mencurigakan akan diperiksa secara ketat.

Tantangan MrBeast lebih rumit. Ia tidak hanya harus membuktikan kepatuhan dan keadilan produk, tapi juga membangun kembali citra moralnya di bawah bayang-bayang kontroversi kripto. Ia harus menyeimbangkan dengan cermat selama jendela regulasi, tetap menjaga citra "beast" untuk menarik pengguna muda, sekaligus menunjukkan "kehati-hatian" yang cukup untuk meyakinkan regulator.

Ini adalah tarian di ujung pisau. Satu langkah salah, seluruh rencana bisa jatuh ke jurang. Tapi jika berhasil, ia akan menciptakan model bisnis baru, mengubah kepercayaan 445 juta penggemar langsung menjadi modal keuangan.

Eksperimen Ultim tentang Kepercayaan

Pertaruhan keuangan MrBeast, lebih dari sekadar petualangan bisnis, adalah eksperimen ultim tentang esensi "kepercayaan" di zaman kita.

Ini adalah hasil pertemuan tiga gelombang: finansialisasi ekonomi influencer, pemberontakan Generasi Z terhadap keuangan tradisional, dan proses regulasi kripto.

Ketiga kekuatan ini bertemu pada 2025, menciptakan jendela peluang unik sekaligus risiko yang belum pernah ada sebelumnya.

Jika ia berhasil, itu akan membuktikan bahwa mekanisme pembentukan kepercayaan telah mengalami pergeseran paradigma. Kepercayaan tidak lagi harus lahir dari waktu dan institusi, tapi bisa dipercepat oleh pesona pribadi dan amplifikasi algoritma. Institusi keuangan tradisional harus mengakui bahwa fondasi seratus tahun yang mereka banggakan, di mata Generasi Z, mungkin benar-benar rapuh.

Ini akan memaksa bank tradisional meninjau ulang strategi pengguna muda mereka, memikirkan kembali cara membangun kepercayaan di dunia algoritma dan layar. Mereka mungkin harus merendahkan diri, belajar bahasa influencer, merangkul logika media sosial, bahkan bekerja sama dengan influencer untuk menjangkau pengguna muda.

Ini juga akan membuka jalur monetisasi baru bagi influencer lain. Ekonomi kreator akan memasuki tahap baru, di mana kreator konten tidak lagi sekadar penjual iklan dan barang, tapi juga penyedia layanan keuangan. Kita mungkin akan melihat lebih banyak "bank influencer", "dana influencer", "asuransi influencer". Batas antara trafik dan kepercayaan akan didefinisikan ulang.

Tapi jika ia gagal, itu akan menegaskan pelajaran lama: trafik bisa menciptakan keajaiban, tapi tidak bisa menciptakan kepercayaan dari nol. Terutama di bidang keuangan, cacat moral dan risiko kepatuhan bisa menghancurkan basis penggemar sebesar apa pun. Pengaruh bisa membawa perhatian, tapi tidak bisa langsung dikonversi menjadi aset paling berharga di dunia keuangan: tanggung jawab.

Ini akan mengingatkan regulator bahwa inovasi keuangan berbasis influencer membutuhkan pengawasan lebih ketat dan aturan yang lebih jelas. Ketika layanan keuangan terintegrasi dengan konten dan ekonomi penggemar, kerangka regulasi tradisional mungkin tidak lagi memadai. Regulator harus memikirkan, ketika influencer dengan ratusan juta penggemar menjadi penyedia layanan keuangan, apakah pengaruhnya sendiri sudah menjadi risiko sistemik? Ketika hubungan penggemar berubah menjadi hubungan keuangan, bagaimana melindungi hak konsumen?

Merek MrBeast dibangun di atas "keajaiban" dan "ekstrem", seperti dikubur hidup-hidup, bunker nuklir, tantangan ekstrem—inti kontennya adalah menembus batas dan menciptakan kejutan.

Tapi layanan keuangan justru membutuhkan "stabilitas" dan "kehati-hatian", membutuhkan prediktabilitas, keamanan, dan jangka panjang.

Bisakah ia membangun merek keuangan yang kredibel sambil tetap menghibur? Ini bukan hanya masalah bisnis, tapi juga soal identitas. Ketika kreator yang terkenal karena "kegilaan" mencoba meyakinkan Anda untuk mempercayakan uang hasil kerja keras, apakah ia sedang memperluas batas merek, atau justru mengaburkan nilai inti merek?

Paradoks ini tidak punya jawaban sederhana. Mungkin, MrBeast akan menciptakan bentuk merek keuangan baru yang tetap menghibur sekaligus profesional. Mungkin juga ia akan menemukan keduanya tidak bisa disatukan, dan akhirnya harus memilih salah satu.

Apapun akhirnya, pertaruhan ini sudah dimulai. Ini akan memaksa kita semua untuk memikirkan ulang, di era di mana semua orang bisa menjadi media, kepada siapa kita harus mempercayakan kepercayaan? Apakah kepada institusi berjas yang berbicara dengan istilah yang tidak kita mengerti, atau kepada influencer yang menghadirkan kegembiraan dan mimpi di layar kita.

Saat pengguna pertama menyelesaikan transaksi di MrBeast Financial, entah ia menekan "beli" atau "jual", ia telah memberikan suara untuk menjawab teka-teki kepercayaan zaman ini. Dan ratusan juta anak muda akan menulis akhir eksperimen ini dengan uang sungguhan mereka.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bankless | Pertarungan legendaris Hyperliquid tahun 2025, bisakah bertahan di 2026?

Bagaimana x402 V2 memungkinkan agen AI melakukan pembayaran secara mandiri?