Penulis: Zuoye

Siklus berasal dari leverage, dari meme coin yang tumbuh dan mati dengan cepat, hingga gelombang teknologi selama 80 tahun, manusia selalu dapat menemukan kekuatan, keyakinan, atau cara organisasi tertentu untuk menciptakan lebih banyak kekayaan. Mari kita tinjau secara singkat posisi sejarah saat ini untuk membingkai mengapa keterkaitan antara koin, saham, dan obligasi sangat penting.

Sejak penemuan geografis besar pada akhir abad ke-15, inti ekonomi kapitalisme telah mengalami perubahan sebagai berikut:

• Spanyol dan Portugal — emas dan perak fisik + perkebunan kolonial yang brutal

• Belanda — saham + sistem perusahaan (Dutch East India Company)

• Inggris — standar emas + selisih harga koloni (dominasi militer + desain institusi + sistem preferensi kekaisaran)

• Amerika Serikat — dolar AS + obligasi AS + pangkalan militer (meninggalkan kolonisasi langsung, mengendalikan titik-titik penting)

Perlu dicatat, para penerus akan menyerap kelebihan dan kekurangan pendahulunya, misalnya Inggris juga menggunakan sistem perusahaan dan saham, Amerika Serikat juga melakukan dominasi militer. Di sini yang ditonjolkan adalah inovasi penguasa baru. Berdasarkan fakta di atas, dapat ditemukan dua ciri utama jalur klasik kapitalisme:

• Hukum Kop Hegemoni: Seperti hewan yang cenderung membesar dalam evolusi, skala inti ekonomi akan semakin besar (Belanda->Inggris->Amerika Serikat);

• Siklus utang ekonomi: Aset fisik dan produksi barang akan memberi jalan pada keuangan, jalur klasik negara kapitalis kuat adalah mengandalkan inovasi keuangan baru untuk mengumpulkan modal dan mencari keuntungan;

• Leverage akhirnya runtuh: Dari saham Belanda hingga derivatif keuangan Wall Street, tekanan tingkat pengembalian membuat jaminan kehilangan daya tarik, utang tidak dapat dilunasi, dan ekonomi baru menggantikan posisi lama.

Amerika Serikat sudah berada pada skala dominasi global yang ekstrem, selanjutnya akan menjadi masa akhir yang panjang di mana "kamu ada dalam diriku, aku ada dalam dirimu".

Pada akhirnya, obligasi AS akan menjadi tidak terkendali, seperti Kekaisaran Inggris setelah Perang Boer, tetapi untuk menjaga akhir yang bermartabat, diperlukan produk keuangan seperti koin, saham, dan obligasi untuk memperpanjang waktu jatuhnya utang.

Koin, saham, dan obligasi saling menjadi pilar, emas dan BTC bersama-sama menopang obligasi AS sebagai jaminan, stablecoin menopang tingkat adopsi global dolar AS, sehingga proses deleveraging menjadi lebih tersosialisasi.

6 Cara Kombinasi Koin, Saham, dan Obligasi

Segala sesuatu yang membuat orang bahagia, tak lain hanyalah ilusi.

Menjadi lebih besar dan kompleks adalah hukum alam semua instrumen keuangan bahkan organisme. Ketika suatu spesies memasuki masa puncaknya, yang mengikuti adalah persaingan internal yang tidak teratur, tanduk dan bulu yang semakin rumit adalah respons terhadap meningkatnya kesulitan dalam mencari pasangan.

Tokenomics dimulai dari bitcoin, menciptakan sistem keuangan on-chain dari ketiadaan. Kapitalisasi pasar BTC sebesar 2 triliun dolar AS, dibandingkan dengan skala obligasi AS yang hampir 40 triliun dolar AS, sudah pasti hanya dapat berperan sebagai pereda. Ray Dalio sering menyerukan lindung nilai emas terhadap dolar AS, prinsipnya sama.

Likuiditas pasar saham menjadi pilar baru bagi token, kemungkinan tokenisasi pasar Pre IPO mulai muncul, saham on-chain juga menjadi wadah baru setelah digitalisasi, dan strategi DAT (treasury) bahkan menjadi poros utama pada paruh pertama 2025.

Namun perlu dicatat, tokenisasi obligasi AS tidak perlu dibahas lagi, tetapi penerbitan obligasi berbasis token dan obligasi perusahaan on-chain masih dalam tahap percobaan, namun akhirnya mulai dipraktikkan dalam skala kecil.

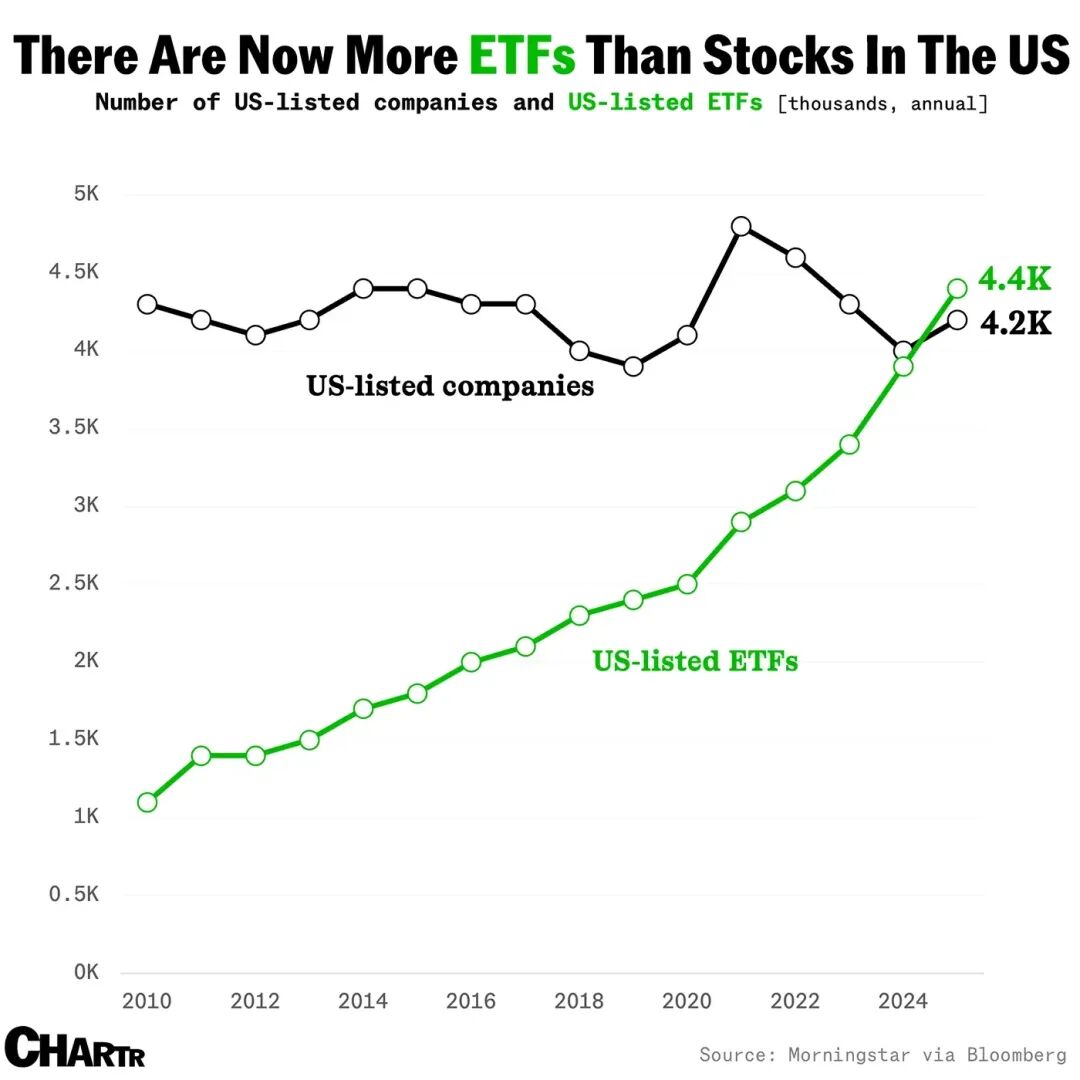

Keterangan gambar: Pertumbuhan jumlah ETF

Sumber gambar: @MarketCharts

Stablecoin menjadi narasi independen, dana dan utang tokenisasi akan menjadi sinonim baru RWA, sedangkan dana indeks, ETF komprehensif yang mengaitkan lebih banyak konsep koin, saham, dan obligasi juga mulai menarik dana. Apakah kisah ETF/indeks tradisional yang menyerap likuiditas akan terulang di dunia kripto?

Kita tidak bisa menilai hal ini, tetapi bentuk seperti altcoin DAT dan ETF berbasis staking telah menandakan siklus kenaikan leverage secara resmi muncul.

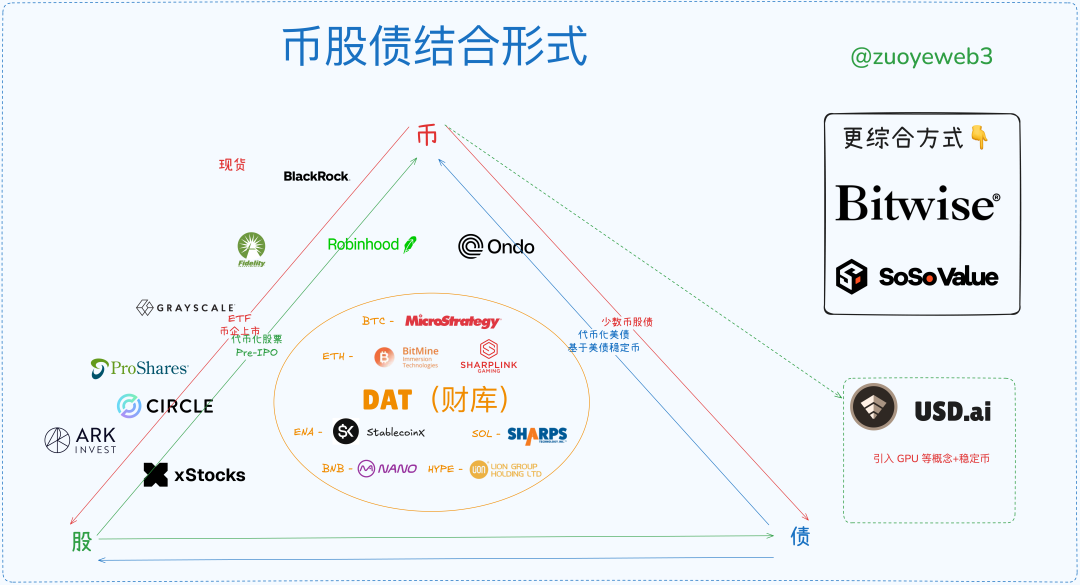

Keterangan gambar: Bentuk kombinasi koin, saham, dan obligasi

Sumber gambar: @zuoyeweb3

Token sebagai jaminan, baik di bidang DeFi maupun keuangan tradisional, semakin kehilangan tenaga. On-chain membutuhkan USDC/USDT/USDS, yang dalam bentuk tertentu hanyalah varian dari obligasi AS. Off-chain membutuhkan stablecoin menjadi tren baru. Sebelumnya, ETF dan RWA telah melakukan praktik mereka sendiri.

Singkatnya, pasar secara garis besar muncul 6 cara kombinasi koin, saham, dan obligasi:

• ETF (futures, spot, staking, umum)

• Saham koin (cara finansialisasi mengubah kegunaan on-chain)

• IPO perusahaan koin (Circle mewakili "plafon keras" tren stablecoin tahap sementara)

• DAT (MSTR koin-saham-obligasi v.s ETH koin-saham v.s ENA/SOL/BNB/HYPE koin)

• Obligasi AS dan dana tokenisasi (tema Ondo RWA)

• Tokenisasi pasar Pre IPO (belum berkembang, periode dorman berbahaya, on-chain mengubah keuangan tradisional)

Akhir dan waktu keluar siklus leverage tidak dapat diprediksi, tetapi dapat digambarkan gambaran dasarnya.

Secara teori, ketika altcoin DAT muncul, itu sudah merupakan puncak siklus panjang, tetapi seperti BTC bisa bergerak sideways di sekitar 100 ribu dolar AS, dolar AS/obligasi AS memutuskan virtualisasi total, momentum yang dilepaskan membutuhkan waktu lama untuk dicerna pasar, pencernaan ini bisa memakan waktu 30 tahun: Perang Boer hingga Inggris meninggalkan standar emas (1931-1902=29), sistem Bretton Woods (1973-1944=29).

Sepuluh ribu tahun terlalu lama, hanya bersaing dalam waktu singkat, setidaknya sebelum pemilu paruh waktu 2026, Crypto masih punya satu tahun masa indah.

Keterangan gambar: Status pasar koin, saham, dan obligasi

Sumber gambar: @zuoyeweb3

Jika menghitung struktur pasar saat ini, IPO perusahaan koin adalah jalur paling premium dan paling eksklusif, hanya segelintir perusahaan koin yang bisa IPO di bursa AS, ini juga menunjukkan bahwa menjual diri sendiri sebagai aset adalah yang paling sulit.

Alternatifnya, menjual kembali aset berkualitas yang sudah ada akan lebih mudah, misalnya BlackRock telah menjadi raksasa tak terbantahkan di bidang ETF BTC dan ETH spot, ETF berbasis staking dan ETF umum yang lebih baru akan menjadi ajang persaingan baru.

Selanjutnya, strategi DAT (treasury) perusahaan melaju tanpa pesaing, juga satu-satunya pemain yang menyelesaikan rotasi tiga pihak koin-saham-obligasi, yaitu berdasarkan BTC dapat menerbitkan obligasi, lalu menopang harga saham, dana sisa terus membeli BTC, menunjukkan pasar mengakui keamanan BTC sebagai jaminan, juga mengakui nilai aset Strategy sebagai "perwakilan" BTC.

Di bidang perusahaan treasury ETH seperti BitMine dan Sharplink, paling-paling hanya menyelesaikan keterkaitan koin-saham, mereka belum meyakinkan pasar akan kemampuan menerbitkan obligasi berbasis diri sendiri (tidak menghitung bagian penerbitan obligasi saat membeli koin), artinya pasar sebagian mengakui nilai ETH, tetapi tidak mengakui nilai perusahaan treasury ETH itu sendiri, mNAV di bawah 1 (nilai total saham di bawah nilai aset yang dimiliki) hanyalah hasilnya.

Namun selama nilai ETH diakui secara luas, maka persaingan leverage tinggi akan menghasilkan pemenang, pada akhirnya yang jatuh hanya perusahaan treasury ekor panjang, sisanya memperoleh representasi ETH, setelah siklus leverage naik/turun, mereka menjadi pemenang.

Saat ini, tokenisasi saham masih belum sebanding dengan DAT, IPO, atau ETF, namun justru memiliki prospek aplikasi terbaik. Saham saat ini berbentuk digital, disimpan di berbagai server, di masa depan saham akan langsung beredar di blockchain, saham menjadi token, token bisa menjadi aset apa saja, Robinhood membangun ETH L2 sendiri, xStocks hadir di Ethereum dan Solana, Opening Bell dari SuperState membantu Galaxy tokenisasi saham ke Solana.

Di masa depan, tokenisasi saham akan bersaing antara Ethereum dan Solana, namun skenario ini juga paling minim ruang imajinasi, lebih menonjolkan warna layanan teknologi, mewakili pengakuan pasar terhadap teknologi blockchain, namun kemampuan penangkapan aset akan mengalir ke $ETH atau $SOL.

Di bidang tokenisasi obligasi AS dan dana, tampak ada kecenderungan Ondo menjadi pemain tunggal, alasannya karena kombinasi obligasi AS dan stablecoin membagi arus, masa depan RWA perlu membuka lebih banyak bidang non-obligasi AS, seperti stablecoin non-dolar, dalam jangka panjang skala pasar sangat besar, tetapi akan selalu menjadi jangka panjang.

Terakhir, Pre IPO menggunakan dua cara, pertama mengumpulkan dana dulu baru membeli ekuitas, kedua membeli ekuitas dulu lalu mendistribusikan tokenisasi, tentu saja xStocks termasuk pasar saham sekunder dan Pre IPO, namun inti pemikirannya adalah men-tokenisasi pasar yang belum terbuka untuk memberi insentif, sehingga mendorong keterbukaan pasar non-publik, perhatikan pernyataan ini, inilah jalan ekspansi stablecoin.

Namun dalam kerangka hukum saat ini, apakah masih ada ruang untuk arbitrase regulasi, hanya bisa dikatakan ada ekspektasi, tetapi perlu waktu penyesuaian yang cukup lama, Pre IPO tidak akan segera terbuka, inti Pre IPO adalah masalah hak penetapan harga aset, ini sama sekali bukan masalah teknologi, para distributor Wall Street akan berusaha keras untuk menghalangi.

Berbeda dengan itu, distribusi dan insentif hak tokenisasi saham dapat dipisahkan, "orang kripto tidak peduli hak, lebih peduli insentif", sedangkan masalah pajak penghasilan ekuitas dan regulasi lainnya, di seluruh dunia sudah banyak praktik, on-chain bukan penghalang.

Bandingkan, Pre IPO akan melibatkan hak penetapan harga Wall Street, tokenisasi saham akan memperbesar keuntungan Wall Street, saluran distribusi dan lebih banyak likuiditas masuk, ini adalah dua situasi yang sama sekali berbeda.

Siklus Naik Menyerupai, Siklus Turun Saling Menghancurkan

Siklus leverage yang disebutkan adalah ramalan yang menjadi kenyataan sendiri, setiap kabar baik layak naik dua kali, terus mendorong kenaikan leverage, tetapi institusi yang saling memegang jaminan berbeda, dalam siklus turun, akan lebih dulu menjual koin kelas dua, melarikan diri ke jaminan yang aman, investor ritel tidak bebas bergerak, akhirnya secara aktif atau pasif menanggung semua kerugian.

Saat Jack Ma membeli ETH, China Renaissance membeli BNB, CMB International menerbitkan dana tokenisasi Solana, era baru telah memasuki zaman kita: entitas ekonomi global tetap terhubung melalui blockchain.

Amerika Serikat adalah batas ekstrem di bawah hukum Kop, sudah menjadi model dominasi dengan biaya terendah dan efisiensi tertinggi, tetapi menghadapi situasi saling terkait yang sangat kompleks, Monroe Doctrine baru tidak sesuai dengan hukum ekonomi objektif, internet bisa dipisah, tetapi blockchain secara ajaib dan alami menjadi satu kesatuan, setiap L2, node, dan aset bisa menyatu di Ethereum.

Dari sudut pandang yang lebih organik, kombinasi koin, saham, dan obligasi adalah proses pertukaran antara bandar dan investor ritel, mirip dengan prinsip "bitcoin naik, altcoin tidak bisa mengejar, bitcoin turun, altcoin turun lebih dalam", hanya saja yang terakhir lebih sering terjadi di ekosistem on-chain.

Mari kita uraikan proses ini:

1. Pada masa naik, institusi mengandalkan leverage untuk beralih ke aset volatilitas tinggi dengan harga jaminan lebih rendah, pada masa turun, institusi akan lebih dulu menjual aset altcoin untuk mempertahankan kepemilikan aset bernilai tinggi;

2. Proses investor ritel sebaliknya, pada masa naik, investor ritel lebih banyak menjual BTC/ETH dan stablecoin untuk membeli aset volatilitas tinggi, tetapi karena keterbatasan skala dana secara keseluruhan, begitu pasar berubah bearish, investor ritel harus lebih lanjut menjual BTC/ETH dan stablecoin untuk mempertahankan leverage altcoin;

3. Institusi secara alami dapat menerima penurunan yang lebih besar, aset bernilai tinggi milik investor ritel akan dijual kepada mereka, dan perilaku investor ritel mempertahankan leverage juga akan meningkatkan toleransi institusi, sehingga investor ritel harus terus menjual aset;

4. Akhir siklus ditandai dengan runtuhnya leverage. Jika investor ritel tidak mampu mempertahankan leverage, seluruh siklus berakhir, jika institusi kolaps dan menyebabkan krisis sistemik, maka tetap saja investor ritel yang menanggung kerugian terbesar, karena saat itu aset bernilai tinggi sudah bertahap dialihkan ke institusi lain;

5. Bagi institusi, kerugian pasti akan tersosialisasi, bagi investor ritel, leverage adalah jerat mereka sendiri, masih harus membayar ke institusi, satu-satunya harapan adalah mendahului institusi dan investor ritel lain, yang sulitnya setara dengan pergi ke bulan.

Pemeringkatan dan penilaian jaminan hanyalah permukaan, inti sebenarnya adalah menentukan harga leverage berdasarkan ekspektasi terhadap jaminan.

Proses ini masih kurang dalam menjelaskan mengapa altcoin selalu turun lebih parah, bisa dilengkapi lagi, investor ritel lebih menginginkan kenaikan leverage dibanding penerbit, artinya investor ritel ingin setiap pasangan aset 125x, tetapi dalam siklus turun, lawan pasar sebenarnya adalah investor ritel sendiri, institusi biasanya memiliki alokasi aset dan strategi lindung nilai yang lebih kompleks, bagian ini juga harus ditanggung oleh investor ritel.

Dapat disimpulkan, koin, saham, dan obligasi membuat leverage dan volatilitas bergerak seirama, token, saham, dan utang, kita menyelami dari sudut pandang rekayasa keuangan, membayangkan stablecoin hybrid sebagian berbasis obligasi AS dan menggunakan delta netral, dapat membuat satu stablecoin menghubungkan tiga bentuk koin, saham, dan obligasi, saat itulah volatilitas pasar memungkinkan mekanisme lindung nilai berfungsi, bahkan menghasilkan lebih banyak keuntungan, yaitu naik seirama.

ENA/USDe sudah sebagian memiliki karakteristik ini, mari kita berani memprediksi lintasan pergerakan siklus deleveraging, semakin tinggi leverage akan menarik lebih banyak TVL dan transaksi investor ritel, pada akhirnya volatilitas akan mencapai titik kritis, pihak proyek akan lebih dulu melindungi tingkat anchor USDe, mengorbankan harga ENA, kemudian harga saham perusahaan DAT akan turun, institusi lebih dulu keluar, investor ritel akhirnya menjadi penampung terakhir.

Kemudian siklus leverage ganda yang lebih menakutkan akan muncul, pemilik treasury ENA akan menjual saham untuk mempertahankan nilai mereka di perusahaan treasury ETH dan BTC, tetapi selalu ada perusahaan yang tidak bisa bertahan, perlahan-lahan meledak, pertama DAT altcoin kecil yang hancur, lalu perusahaan DAT kecil dari koin besar yang hancur, akhirnya pasar panik, mengamati setiap gerakan Strategy.

Dalam model koin, saham, dan obligasi, pasar saham AS menjadi sumber likuiditas akhir, pada akhirnya juga akan ditembus oleh efek keterkaitan, ini bukan menakut-nakuti, pasar saham AS dengan regulasi pun tidak bisa mencegah krisis kuantitatif LTCM, sekarang Trump memimpin semua orang menerbitkan koin, saya tidak percaya ada yang bisa menghentikan ledakan besar keterkaitan koin, saham, dan obligasi.

Entitas ekonomi global terhubung di blockchain, meledak bersama.

Pada saat itu, pergerakan berlawanan arah, di mana pun masih ada likuiditas, baik on-chain maupun off-chain, dalam 6 cara koin, saham, dan obligasi, semuanya akan menjadi jendela peluang untuk keluar, yang paling menakutkan adalah tidak ada Federal Reserve di on-chain, akhirnya penyedia likuiditas absen, hanya bisa membiarkan pasar jatuh tanpa batas, akhirnya menjadi entropi panas.

Semuanya akan berakhir, semuanya akan dimulai.

Setelah "masa nyeri" yang panjang, investor ritel secara bertahap mengumpulkan percikan untuk membeli BTC/ETH/stablecoin melalui pekerjaan seperti pengantaran makanan, memberikan konsep baru yang membakar bagi institusi, siklus baru yang segar dimulai kembali, setelah sihir keuangan dihapus, setelah utang dilunasi, nilai yang diciptakan oleh kerja nyata tetap menjadi penutup segalanya.

Mungkin pembaca akan memperhatikan, mengapa tidak membahas siklus stablecoin?

Karena stablecoin sendiri hanyalah bentuk eksternal siklus, BTC/emas menopang obligasi AS yang goyah, stablecoin menopang tingkat adopsi global dolar AS. Stablecoin tidak bisa membentuk siklus sendiri, harus terhubung dengan aset yang lebih mendasar agar memiliki kemampuan menghasilkan keuntungan nyata, hanya saja stablecoin akan melewati obligasi AS, lebih banyak mengaitkan BTC/emas dan aset yang lebih aman, dengan demikian, kurva leverage siklus akan lebih landai.

Penutup

Dari "enam kitab menafsirkan aku", hingga "aku menafsirkan enam kitab".

Pinjaman on-chain belum tersentuh, integrasi DeFi dan CeFi memang sedang berlangsung, tetapi tidak terlalu berkaitan dengan hubungan koin dan saham, DAT sedikit terkait, ke depan akan dilengkapi dengan artikel tentang pinjaman institusi dan model kredit.

Fokus pada pemeriksaan hubungan struktural antara koin, saham, dan obligasi, serta apa jenis dan arah baru yang akan diciptakan, ETF sudah mapan, DAT masih bertarung, stablecoin berkembang pesat, peluang terbesar ada di on-chain dan off-chain, koin-saham dan Pre IPO berpotensi tak terbatas, tetapi sulit mengubah keuangan tradisional dengan cara kompatibel, belum membangun sistem sirkulasi internal sendiri.

Koin-saham, Pre IPO perlu menyelesaikan masalah hak, tetapi "menggunakan cara menyelesaikan hak" tidak bisa menyelesaikannya, harus menciptakan efek ekonomi untuk menembus regulasi, menghadapi regulasi hanya akan terjebak dalam birokrasi, lihat saja perjalanan stablecoin yang paling jelas, mengelilingi kota dari desa paling efektif.

IPO perusahaan koin adalah proses penebusan dan penetapan harga keuangan tradisional terhadap cryptocurrency, ke depan akan semakin datar, jika ingin IPO sebaiknya secepatnya, setelah konsep habis tinggal valuasi kuantitatif, seperti Fintech dan manufaktur, ruang imajinasi akan berkurang seiring jumlah IPO bertambah.

Tokenisasi obligasi AS (dana) adalah penataan jangka panjang, sulit mendapat keuntungan berlebih, tidak terlalu berkaitan dengan investor ritel, lebih menonjolkan penggunaan teknologi blockchain.

Artikel ini terutama kerangka makro statis, data dinamis kurang, misalnya partisipasi Peter Thiel dalam pendanaan, investasi, dan lain-lain di berbagai DAT dan ETF.

Dan saat leverage keluar, paus dan investor ritel bergerak berlawanan, paus akan lebih dulu menjual aset kelas dua, mempertahankan aset inti, investor ritel harus menjual aset inti untuk mempertahankan leverage aset kelas dua, artinya bitcoin naik, altcoin belum tentu naik, tetapi bitcoin turun, altcoin pasti anjlok, semua ini perlu data untuk dijelaskan, tetapi saat ini belum mampu, hanya bisa membuat kerangka statis untuk memperjelas pemikiran.