Salah satu sinyal beli: Iterasi dan peningkatan metode buyback

Pendapatan riil mengalir kepada pemegang, langkah selanjutnya adalah melakukan buyback dengan lebih cerdas sambil tetap menjaga transparansi.

Pendapatan nyata mengalir ke pemegang, langkah selanjutnya adalah melakukan pembelian kembali secara lebih cerdas sambil tetap menjaga transparansi.

Penulis: @0xINFRA

Penerjemah: AididiaoJP, Foresight News

Kita sedang berada pada tahap awal akumulasi nilai token. Meskipun pembelian kembali di harga pasar secara terprogram memberikan transparansi dan sinyal konsistensi, karakteristik refleksifnya menyebabkan masalah efisiensi waktu, yang layak dieksplorasi melalui metode eksekusi alternatif.

Masalah Refleksivitas

Saat pasar memanas, harga, aktivitas, dan biaya transaksi naik secara bersamaan, yang mendorong pembelian kembali terprogram untuk menghabiskan lebih banyak dana pada periode harga tinggi. Sebaliknya, saat pasar mendingin, aktivitas dan biaya transaksi menurun bersamaan, sehingga mengurangi pengeluaran pembelian kembali pada periode harga rendah. Ini adalah masalah struktural terkait timing, menyebabkan pembelian kembali terkonsentrasi di puncak pasar dan kurang kuat di dasar pasar.

Refleksivitas yang dibawa oleh TRUMP dan pembelian kembali bersih di harga pasar akibat peningkatan volume perdagangan

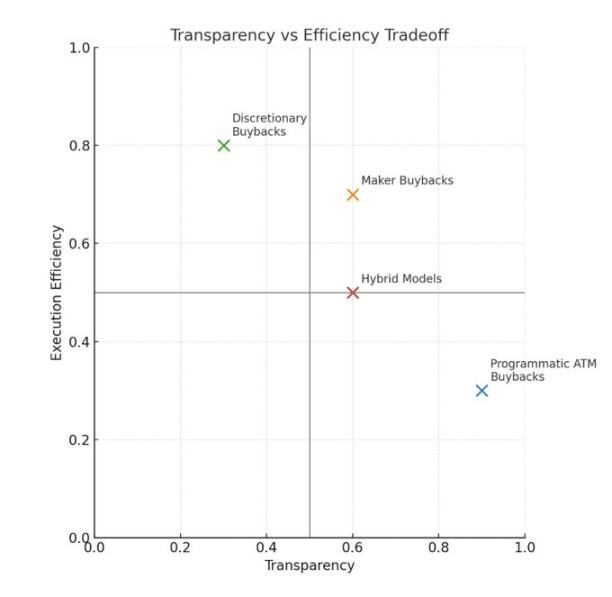

Penerima vs. Penyedia: Masalah Cara Eksekusi

Kebanyakan program pembelian kembali yang ada saat ini melakukan pembelian sebagai penerima dengan menerima penawaran dari likuiditas yang sudah ada. Cara ini sederhana dan transparan, namun mengurangi kedalaman pasar, menyebabkan slippage tinggi, dan dapat mendorong perubahan harga saat pasar sedang panas. Proses eksekusi bisa tidak terpengaruh harga dan tidak perlu memperhatikan volume transaksi.

Pembelian kembali sebagai penerima akan menghilangkan likuiditas dari pasar, menghasilkan dampak harga langsung, dan melakukan pembelian pada puncak aktivitas (saat harga mungkin tinggi). Pembelian kembali oleh protokol dapat tidak terpengaruh harga, namun tetap harus memperhatikan kekuatan eksekusi.

Pembelian kembali sebagai penyedia menawarkan alternatif yang menarik. Decentralized Exchange (DEX) dapat melakukan pembelian kembali dengan menyediakan likuiditas alih-alih mengkonsumsi likuiditas. Ini berarti menambah likuiditas dalam bentuk order beli, misalnya: membuat limit order di order book, atau membuat posisi market maker likuiditas terkonsentrasi satu sisi (rentang sempit aset dasar, dieksekusi saat harga masuk rentang tersebut).

Protokol dapat membuka order beli dengan persentase tetap di bawah harga pasar, berdasarkan pendapatan 24 jam atau 7 hari terakhir, dan menyesuaikan order tersebut mengikuti perubahan pasar. Saya pikir metode ini sangat efektif ketika token yang dibeli kembali sangat berkorelasi dengan modal yang digunakan, misalnya: RAY/SOL, yang volatilitasnya lebih rendah dibanding RAY/USDC.

Metode ini membeli token langsung dari penjual potensial, sekaligus menambah kedalaman likuiditas, membantu meredam volatilitas penurunan. Untuk DEX, pembelian kembali sebagai penyedia dapat mengakumulasi token lebih efisien sekaligus meningkatkan produk inti.

Melunakkan Kurva Refleksivitas

Ada beberapa cara untuk mengurangi masalah efisiensi timing pada model saat ini:

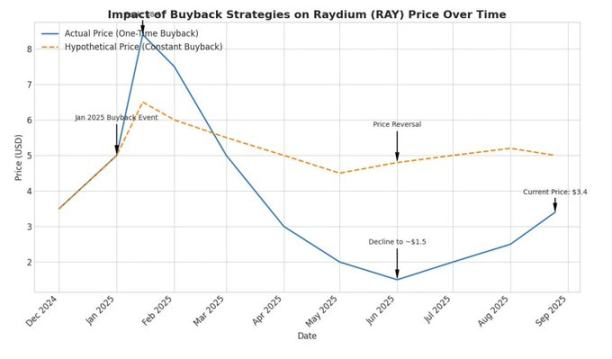

Pemulusan waktu: Gunakan pendapatan mingguan untuk pembelian kembali, dan sebar pembelian kembali tersebut selama satu tahun ke depan. Ini dapat menciptakan permintaan beli independen yang tidak terpengaruh kondisi pasar, serta menghilangkan sebagian faktor refleksif. Contohnya Raydium, dana sekitar 25 juta dolar AS yang dialokasikan untuk pembelian kembali pada bulan Januari akan didistribusikan sekitar 500 ribu dolar AS per minggu selama setahun ke depan, sehingga mengimbangi penurunan siklus akibat berkurangnya volume perdagangan dan pendapatan.

Mekanisme pemicu berbasis nilai: Protokol seperti @0xfluid sedang mengeksplorasi model alokasi dinamis. Mereka mengusulkan metode berbasis fully diluted valuation, di mana persentase pembelian kembali yang lebih tinggi dialokasikan saat token diperdagangkan di bawah ambang valuasi tertentu. Model harga rata-rata tertimbang waktu mereka memicu mode pembelian kembali penuh saat harga saat ini di bawah rata-rata 30 hari.

Model-model ini mencoba menciptakan pola pembelian kontra-siklus, meskipun memperkenalkan kompleksitas dan dapat menghasilkan efek sinyal pasar, yang mungkin menyebabkan persepsi batas atas harga.

Transparansi sebagai Premium

Argumen terkuat untuk pembelian kembali di harga pasar secara terprogram bukanlah efisiensi, melainkan transparansi dan sinyal konsistensi. Persentase tetap dari pendapatan protokol langsung digunakan untuk pembelian kembali token, menciptakan transfer nilai yang jelas dan dapat diaudit. Pemegang token dapat menghitung akumulasi nilai yang diharapkan tanpa bergantung pada keputusan bebas entitas terpusat.

Transparansi ini ada harganya. Protokol mengorbankan timing dan eksekusi terbaik demi distribusi nilai yang dapat diprediksi dan trustless. Pertimbangan regulasi juga lebih condong ke metode terprogram. Pembelian kembali bebas dapat menimbulkan masalah asimetri informasi, sedangkan model sistematis menghindari hal ini.

Sinyal dan Substansi

Pembelian kembali memiliki dua tujuan: pengembalian nilai nyata dan sinyal konsistensi. Bagi banyak protokol, fungsi sinyal mungkin lebih penting daripada dampak harga langsung, terutama untuk proyek berskala kecil.

Program pembelian kembali 1 juta dolar AS per bulan tidak akan sendirian mendorong harga token protokol dengan kapitalisasi pasar 500 juta dolar AS. Namun, ini menunjukkan komitmen nyata untuk menciptakan nilai bagi pemegang token dengan memanfaatkan pendapatan protokol yang nyata. Ini sangat berbeda dengan spekulasi murni dan pengambilan keuntungan oleh entitas laboratorium.

Contoh asumsi pemulusan waktu terhadap harga pasar

Kerangka Kerja yang Matang

Kita sedang menyaksikan tahap awal evolusi protokol kripto menuju prinsip keuangan perusahaan tradisional, namun dengan pasar global 24/7 dan kemampuan eksekusi algoritmik yang kuat, sesuatu yang mungkin tidak dapat ditiru oleh industri lain.

Pengelola modal akhirnya mulai menilai protokol berdasarkan fundamental. Kita mungkin sedang keluar dari "lemon market". Kita berada di titik balik awal yang penting, tim-tim kuat pertama yang berkomitmen mengembalikan nilai fundamental kepada pemegang token patut diapresiasi. Namun, seiring protokol seperti Raydium mempertimbangkan pembaruan model mereka, sangat penting untuk mengevaluasi kelebihan dan kekurangan berbagai metode.

Perlu dicatat bahwa metode campuran dimungkinkan. Treasury Raydium memegang sekitar 75 juta dolar AS aset non-RAY, menyediakan ruang operasional dan fleksibilitas strategis untuk pembelian kembali bebas saat pasar lesu. Pendekatan neraca ini menciptakan opsi di luar pembelian kembali sistematis. Faktanya, Raydium pada bulan Juli mencoba model pembelian kembali penyedia secara bebas, namun masih ada ruang untuk perbaikan dan proses iterasi sedang berlangsung.

Protokol juga harus mempertimbangkan biaya peluang alokasi modal dengan kebutuhan pertumbuhan masa depan. Memiliki banyak aset treasury non-native memberikan fleksibilitas untuk mengoptimalkan antara pengembalian nilai sistematis dan investasi pertumbuhan strategis sesuai kondisi pasar dan peluang.

Protokol yang mencoba strategi alokasi modal ini, baik melalui eksekusi penyedia, pemulusan refleksivitas, atau model campuran sistematis-bebas, sedang membangun buku panduan untuk tokenomics yang matang.

Pandangan ke Depan

Pendapatan nyata kini mengalir ke pemegang, ini merupakan peningkatan nyata dibanding siklus sebelumnya. Langkah selanjutnya adalah melakukan pembelian secara lebih cerdas sambil tetap menjaga transparansi dan disiplin eksekusi.

Penyedia order meningkatkan kedalaman pasar, pemulusan mengurangi risiko timing, dan pelaporan yang jelas menjaga kepercayaan. Setiap protokol akan memilih kombinasi yang sesuai dengan produk, pengguna, dan aturannya, selama kebijakan jelas dan dapat diaudit, itu dapat diterima.

Standar yang sedang berkembang adalah: sebisa mungkin utamakan metode penyedia, lakukan pemulusan waktu, dan secara default laporkan secara terbuka.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Penjelasan Lengkap Proyek Allora Network & Analisis Kapitalisasi Pasar ALLO

Matrixport: UNI Mungkin Akan Segera Mendapatkan Katalis Baru

Prediksi tren dan analisis teknikal untuk emas, bitcoin, dan saham AS dalam dua tahun ke depan

Pelonggaran moneter yang sebenarnya mungkin baru akan terjadi pada Mei tahun depan setelah Trump mengendalikan Federal Reserve, mirip dengan yang terjadi pada Maret 2020.