Le cycle de quatre ans du bitcoin est-il devenu obsolète ?

Les anomalies de ce cycle, y compris le recul de l’enthousiasme, la baisse des rendements, le rythme perturbé et la domination des institutions, donnent effectivement l’impression que l’habituelle logique du cycle quadriennal n’est plus aussi efficace.

Cette série d’anomalies, notamment le reflux des émotions, la faiblesse des rendements, le rythme perturbé et la domination des institutions, donne effectivement l’impression intuitive que le fameux cycle quadriennal n’est plus aussi efficace qu’auparavant.

Auteur : viee, contributeur principal de Biteye

Édition : Denise, contributrice principale de Biteye

De la réduction de moitié de 2024 en avril à un nouveau sommet à 120 000 dollars en octobre 2025, Bitcoin a évolué sur près de 18 mois. Si l’on ne regarde que ce parcours, il semble encore suivre la logique cyclique : bottom après le halving, sommet dans l’année, puis correction.

Mais ce qui intrigue vraiment le marché, ce n’est pas l’absence de hausse, mais le fait que la hausse n’a pas eu lieu comme d’habitude.

Il n’y a pas eu de flambée continue comme en 2017, ni de frénésie populaire comme en 2021. Ce cycle paraît lent, atone, avec une volatilité resserrée, des avancées ETF hésitantes, une rotation des altcoins sans vigueur, et même après avoir atteint un nouveau sommet, le prix est retombé sous les 90 000 dollars en moins d’un mois. Est-ce vraiment un bull market, ou le début d’un bear market ?

Ainsi, cet article va analyser en profondeur :

(1) Pourquoi de plus en plus de gens pensent que le cycle quadriennal ne fonctionne plus

(2) Quelles parties de la théorie du cycle quadriennal restent valides

(3) Quelles sont les raisons qui ont perturbé le cycle

01 Pourquoi de plus en plus de gens pensent que le cycle quadriennal ne fonctionne plus ?

Bien que le prix ait augmenté après le halving de Bitcoin, ce cycle a été marqué du début à la fin par de nombreux éléments inhabituels.

Bitcoin a achevé son halving en avril 2024. Selon le rythme historique, les 12 à 18 mois suivants devraient voir une vague haussière majeure et un pic d’euphorie. C’est à peu près ce qui s’est passé : en octobre 2025, Bitcoin a atteint un nouveau sommet à 125 000 dollars. Mais le vrai problème, c’est que ce cycle n’a pas connu cette phase finale de folie, ni de relais émotionnel généralisé. Le prix, à peine sur un nouveau sommet, a rapidement chuté de 25 %, passant sous les 90 000 dollars. Ce n’est pas la « fin de bulle » typique d’un cycle, c’est plutôt comme si la tendance avait été éteinte avant d’avoir vraiment démarré.

De plus, le sentiment est clairement morose. Lors des précédents sommets de bull market, les capitaux étaient très actifs on-chain, les altcoins s’envolaient, les particuliers affluaient. Cette fois, même à ce stade, la dominance de la capitalisation de Bitcoin reste proche de 59 %. Cela montre que la majorité des fonds restent sur les principales cryptos, les altcoins ne suivent pas, la rotation manque de puissance. Par rapport aux cycles précédents où les hausses étaient de dix ou plusieurs dizaines de fois, cette fois, Bitcoin n’a fait que 7 à 8 fois depuis le creux de fin 2022 jusqu’au sommet ; depuis le halving, la hausse est inférieure à 2 fois.

La modération de la tendance se reflète aussi dans la structure des capitaux. Après le lancement des ETF, les institutions ont commencé à acheter de façon continue, devenant la force dominante du marché. Les institutions sont plus rationnelles et savent mieux contrôler la volatilité, ce qui réduit l’amplitude des fluctuations émotionnelles et rend le rythme des transactions plus fluide. Le mécanisme de formation des prix a changé : il ne dépend plus seulement de « l’offre et la demande », mais est davantage dicté par des logiques de trading structurelles.

En résumé, cette série d’anomalies – reflux des émotions, faiblesse des rendements, rythme perturbé, domination institutionnelle – donne effectivement l’impression intuitive que le cycle quadriennal familier n’est plus aussi efficace.

02 Quelles parties de la théorie du cycle quadriennal restent valides ?

Malgré le chaos apparent, une analyse approfondie montre que la logique du cycle quadriennal n’a pas complètement disparu. Les facteurs fondamentaux, comme les changements d’offre et de demande induits par le halving, continuent d’agir, mais de façon plus modérée qu’auparavant.

Nous allons analyser ci-dessous, sous l’angle de l’offre, des indicateurs on-chain et des données historiques, les aspects du cycle qui restent efficaces.

2.1 La logique d’offre à long terme du halving

Bitcoin subit un halving tous les quatre ans, ce qui signifie que l’offre nouvelle diminue continuellement. Ce mécanisme reste, à long terme, la clé du soutien à la hausse des prix. En avril 2024, Bitcoin a connu son quatrième halving, la récompense de bloc passant de 6,25 BTC à 3,125 BTC.

Bien que l’offre totale de Bitcoin approche 94 %, l’impact marginal d’un halving diminue, mais l’anticipation de rareté ne disparaît pas. Après chaque halving, le sentiment haussier à long terme reste marqué, beaucoup choisissent de conserver plutôt que de vendre.

C’est encore le cas cette fois. Malgré la forte volatilité des prix, l’effet de resserrement de l’offre subsiste. Comme le montre le graphique, la valeur non réalisée et la valeur réalisée de Bitcoin en 2025 ont nettement augmenté par rapport à fin 2022, ce qui indique un afflux continu de capitaux ces dernières années.

2.2 La cyclicité des indicateurs on-chain

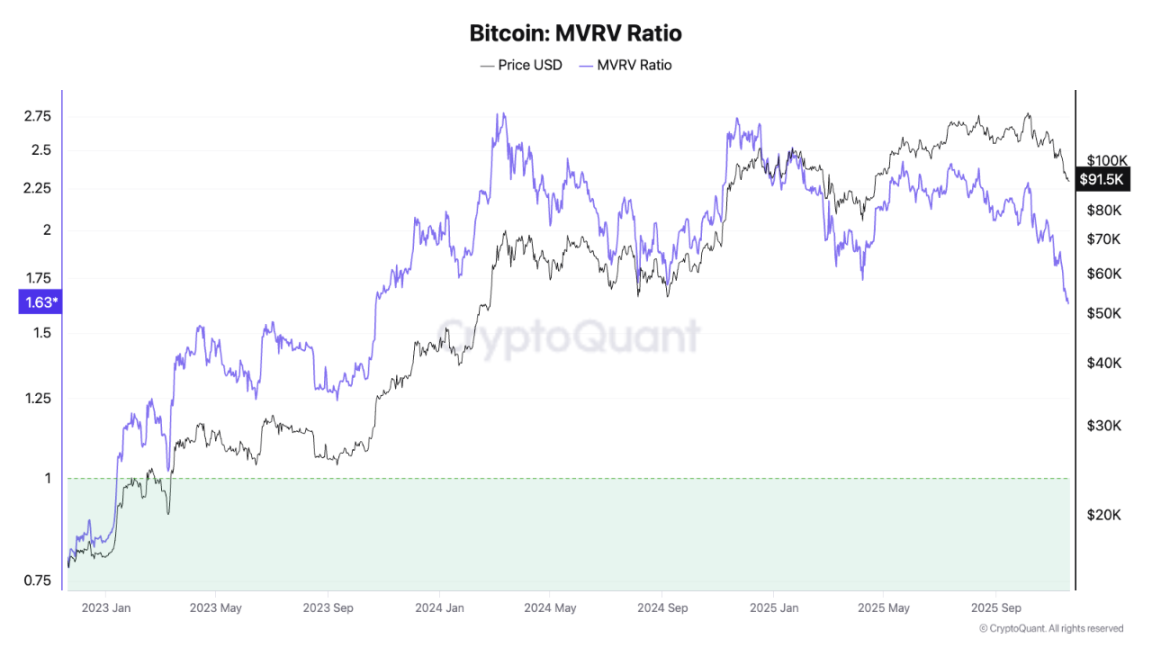

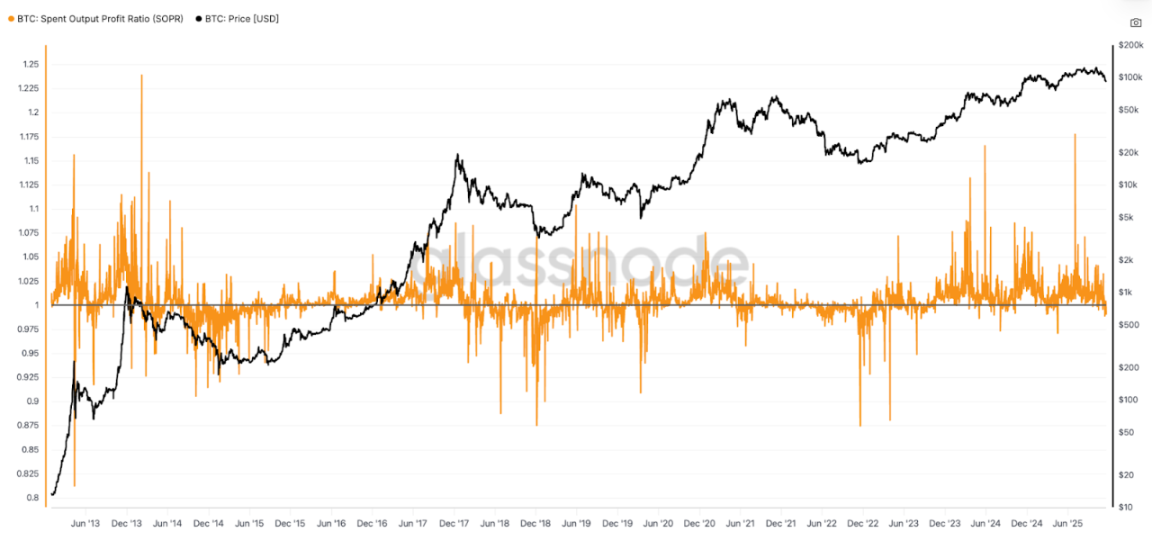

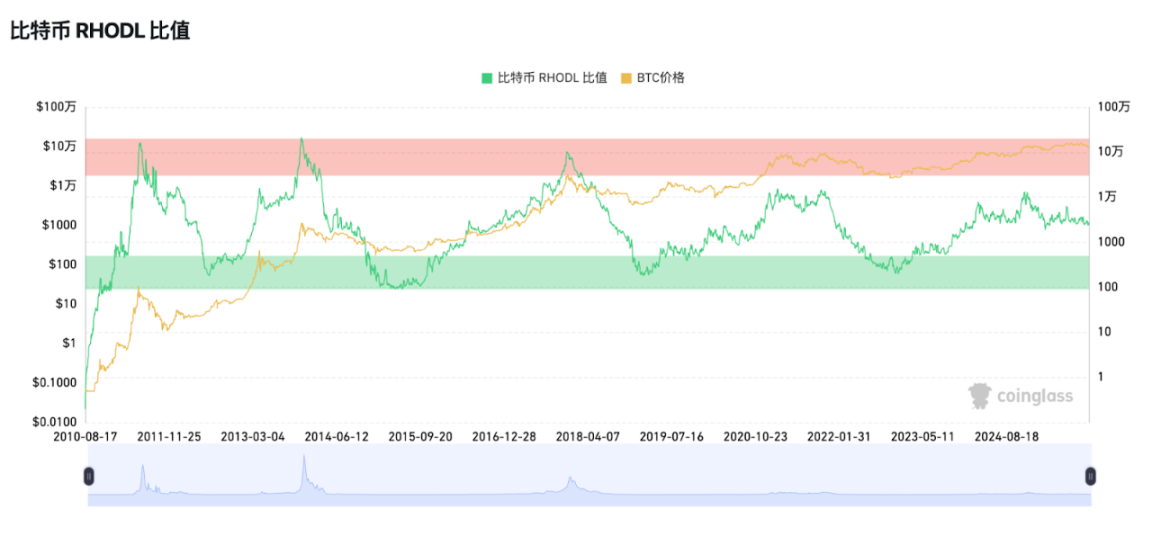

Le comportement des investisseurs Bitcoin reste cyclique, alternant « accumulation – prise de profits », ce qui se reflète toujours dans les données on-chain. Les indicateurs typiques incluent MVRV, SOPR, RHODL, etc.

MVRV est le ratio entre la valeur de marché et la valeur réalisée. Quand il augmente, Bitcoin est surévalué. Fin 2023, le MVRV est tombé à 0,8 ; lors de la bonne période de 2024, il est monté à 2,8 ; début 2025, lors de la correction, il est retombé sous 2. L’évaluation n’est ni exagérée ni sous-évaluée, le rythme cyclique de hausse et de baisse reste présent.

SOPR peut être compris simplement comme le prix de vente / prix d’achat. Cycliquement, SOPR=1 est la frontière bull/bear : en dessous de 1, vendre est une perte ; au-dessus de 1, la majorité est en profit. Dans ce cycle, lors du bear market 2022, le SOPR est resté sous 1 ; après 2023, il est repassé au-dessus de 1, entrant dans un cycle de profits. En 2024-2025, lors du bull market, cet indicateur est resté la plupart du temps au-dessus de 1, conforme à la logique cyclique.

RHODL mesure le ratio de « valeur réalisée » entre les détenteurs à court terme (1 semaine) et les détenteurs à moyen-long terme (1–2 ans), pour identifier les risques de sommet de marché. Historiquement, lorsque cet indicateur entre dans la zone très haute (bande rouge), cela correspond souvent au sommet de la bulle (2013, 2017). En 2021-2022, RHODL a de nouveau grimpé, sans dépasser les records historiques, mais signalant une structure de marché en phase finale. Aujourd’hui, cet indicateur atteint aussi un sommet cyclique, ce qui suggère que le prix est proche d’un sommet.

Dans l’ensemble, ces indicateurs on-chain reflètent toujours des phénomènes cycliques en phase avec l’histoire, même si les valeurs diffèrent légèrement, la logique on-chain des bottoms et tops reste claire.

2.3 La décroissance des hausses semble inévitable

Autre perspective : la diminution progressive des hausses à chaque sommet de cycle fait en réalité partie de l’évolution normale du cycle. De 2013 à 2017, le sommet a été multiplié par 20 ; de 2017 à 2021, la hausse a été réduite à 3,5 fois ; cette fois, de 69 000 à 125 000 dollars, la hausse est d’environ 80 %. Même si la hausse s’est nettement contractée, la tendance se poursuit, sans dévier totalement du cycle. Cette décroissance marginale est aussi le résultat de l’agrandissement du marché et de la diminution de l’impact marginal des nouveaux capitaux, sans que cela signifie que la logique cyclique soit caduque.

En fin de compte, la logique du « cycle quadriennal » fonctionne encore dans certains cas. Le halving affecte l’offre et la demande, le marché suit toujours le rythme « peur – avidité », mais cette fois, la tendance n’est plus aussi lisible qu’avant.

03 La vérité sur la confusion des cycles : trop de variables, des narratifs fragmentés

Si le cycle existe encore, pourquoi cette tendance est-elle si difficile à lire ? Parce que le rythme unique du halving est désormais perturbé par de multiples forces. Plus précisément, plusieurs raisons distinguent ce cycle des précédents :

1. L’impact structurel des ETF et des capitaux institutionnels

Depuis le lancement des ETF spot Bitcoin en 2024, la structure du marché a profondément changé.

L’ETF est un « capital lent » : il accumule lors des hausses, et certains renforcent lors des baisses. Mais attention, la semaine dernière, les capitaux institutionnels sont sortis massivement : il y a deux jours, les ETF Bitcoin américains ont enregistré une sortie nette quotidienne de 523 millions de dollars, soit plus de 2 milliards de dollars sur le mois. Cela montre que ce n’est pas le meilleur moment pour renforcer. Il faudra attendre que les sorties cessent et que les flux nets redeviennent positifs, avec des institutions acheteuses, pour avoir un signal d’achat.

Les ETF n’apportent pas seulement de nouveaux capitaux, ils renforcent aussi la stabilité des prix, avec un coût moyen d’acquisition autour de 89 000 dollars, ce qui crée un support efficace. Cela rend le rythme du marché Bitcoin plus lent et plus stable, mais si un support ou une résistance est franchi, la volatilité peut être plus forte. C’est une caractéristique rare dans les cycles traditionnels, qui réduit la volatilité de la tendance.

2. Narratifs fragmentés, rotation accélérée des hotspots

Lors du précédent bull market (2020–2021), DeFi et NFT constituaient un fil conducteur clair de valeur, alors que le marché actuel ressemble davantage à une mosaïque de hotspots fragmentés :

- De fin 2023 à début 2024, les ETF Bitcoin dominent, suivis par la vague des inscriptions ;

- En 2024, Solana et les narratifs Meme émergent ;

- Puis, Crypto AI et AI Agent deviennent des hotspots ;

- En 2025, InfoFi, Binance alpha, les marchés de prédiction, x402 se succèdent…

La rotation des narratifs est trop rapide, la pérennité des hotspots est faible, ce qui entraîne une rotation rapide des capitaux, rendant difficile la constitution de positions à moyen-long terme. De plus, la corrélation cyclique « Bitcoin en tête, altcoins suivent » n’est plus fiable. Le marché actuel ressemble à une succession de petits cycles, certains secteurs chauffent puis refroidissent, certains actifs atteignent leur sommet en avance, tandis que Bitcoin monte et descend au centre. Cette structure imbriquée fait que le rythme du halving n’est plus le seul facteur décisif.

3. Renforcement de la réflexivité

Au-delà des ETF, des capitaux et des narratifs, il faut aussi considérer un autre phénomène : le cycle s’auto-influence, c’est la réflexivité.

Comme tout le monde connaît la règle du halving, beaucoup anticipent et prennent leurs profits à l’avance, ce qui fait que la tendance est « consommée » plus tôt. Parallèlement, les détenteurs d’ETF, les market makers institutionnels, les mineurs, ajustent aussi leurs stratégies en fonction du cycle. À l’approche du sommet théorique, de nombreux investisseurs prennent leurs profits et vendent, ce qui avance artificiellement le rythme du cycle.

En somme, en décomposant cette tendance, on constate que la « confusion des cycles » provient surtout de la multiplication des moteurs. La structure du marché a changé, les participants ont changé, la diffusion des émotions a changé. Cela signifie aussi que la méthode consistant à miser sur le bull ou le bear en suivant le calendrier devient obsolète : il faut comprendre le contexte plus large.

04 Synthèse des opinions du marché

Face à l’incertitude de la tendance, différents KOL ont donné des avis divergents. À travers ces opinions, on peut mieux comprendre le sentiment actuel du marché.

@BTCdayu estime que le cycle quadriennal n’existe plus, Bitcoin passant d’un moteur halving à un moteur institutionnel, le poids des particuliers étant progressivement dilué.

Le CEO de Bitwise, @HHorsley, a aussi tweeté que le modèle traditionnel du « cycle quadriennal » n’est plus applicable, la structure du marché crypto ayant profondément changé. Selon lui, le marché est entré en bear market il y a six mois déjà, et se trouve actuellement en fin de cycle, alors que les fondamentaux des crypto-actifs sont plus solides que jamais.

@Wolfy_XBT estime au contraire que le rythme du halving n’a jamais failli, que le bull market s’est achevé le 6 octobre, et que le marché est entré en début de bear market. La logique du cycle quadriennal reste valable, les narratifs macro et les émotions court terme ne sont que du bruit, la théorie cyclique autour du halving de Bitcoin est le signal le plus fiable.

@0xSunNFT affirme que du grand cycle quadriennal aux tendances locales, le cycle existe toujours. Chaque cycle comporte une période de stagnation, l’essentiel est de comprendre le rythme cyclique. Que ce soit ETH, XPL ou Meme, il y a toujours des opportunités de volatilité dans le cycle, il faut juste éviter de se laisser emporter par les émotions court terme.

@lanhubiji, dont l’avis rejoint celui de cet article, pense que le cycle n’a pas disparu, mais qu’il a été « déformé ». Surabondance de Meme, inefficacité des altcoins, fragmentation du marché, tout cela exige de nouvelles méthodes pour juger le cycle.

Ces opinions montrent que le débat entre « cycle mort » et « cycle toujours là » est surtout une question d’interprétation des changements structurels du marché. Le cycle n’a peut-être pas disparu, il faut juste un regard plus complexe pour le discerner.

05 Conclusion

Que faut-il surveiller à l’avenir ?

Pour nous, investisseurs particuliers, la solution la plus réaliste n’est peut-être pas de prédire le cycle, mais d’essayer de développer notre propre sens du marché : apprendre à s’appuyer sur les données pour juger, éviter les pièges des fluctuations émotionnelles, chercher des opportunités à bon rapport qualité-prix, plutôt que de courir après chaque hotspot.

À ce stade, le cycle existe encore, mais il est plus confus, plus dynamique, on ne peut plus penser le marché en se disant « il est temps que ça monte ». Beaucoup d’indices montrent que la phase de hausse de ce cycle est probablement terminée, nous sommes donc en phase défensive : le plus important est de préserver le capital, ne pas tout miser. Le marché pourrait rebondir en dents de scie, mais cela ressemblera plus à une tendance de sortie qu’à un nouveau bull market.

Le vrai bottom ne se forme généralement pas d’un coup, mais après de multiples oscillations. Rester prudent et garder des cartouches, c’est la seule façon d’attendre la prochaine vraie opportunité. Survivre est plus important que deviner juste.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Panne de Cloudflare : dévoiler le faux vernis de décentralisation de l'industrie crypto

Quatre pannes majeures en 18 mois : pourquoi le dilemme de la centralisation reste-t-il si difficile à résoudre ?

Synthetix a organisé un concours de trading de contrats, mais l'effet dissuasif a été remarquable...

Seulement environ 20 % des participants ont réussi à ne pas perdre plus de 90 %.

Les entreprises de trésorerie crypto vacillent alors que le krach érode près de la moitié de leur capitalisation boursière combinée

La récente chute des crypto-monnaies a fait passer la capitalisation boursière combinée des entreprises de trésorerie d'actifs numériques de 176 milliards de dollars en juillet à environ 99 milliards de dollars aujourd'hui. Certaines DATs réduisent déjà leurs trésoreries, FG Nexus ayant vendu 10 000 ETH cette semaine pour financer des rachats.