Auteur : Murphy

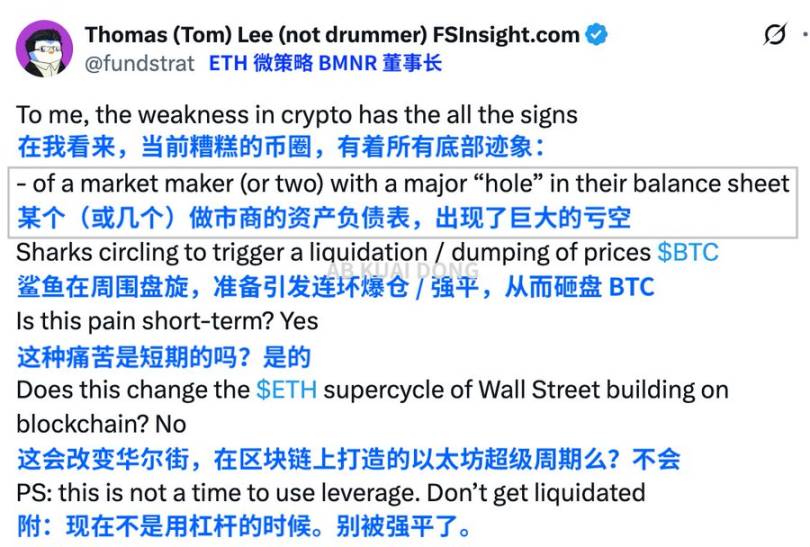

Le bitcoin est passé sous la barre des 100 000 dollars, l’ethereum a perdu 10% en une semaine, et le marché des cryptomonnaies a de nouveau connu une « spirale de mort des haussiers » à la mi-novembre. Tom Lee, président de BitMine, la première institution de réserve d’ethereum, et analyste de Wall Street, estime que la véritable pression provient de la réduction de la liquidité des market makers et des ventes à découvert des grands traders.

Source : X

Le prix du bitcoin (BTC) est passé du sommet de 126 000 dollars début octobre à une chute rapide, franchissant la barre des 100 000 dollars en seulement trois jours. Les haussiers et les market makers ont été liquidés en chaîne, le prix atteignant un creux de 97 000 dollars, soit une baisse hebdomadaire de plus de 5%. Après une entrée de 524 millions de dollars dans les ETF spot bitcoin le 11, 278 millions et 866,7 millions de dollars en sont sortis les 12 et 13, accélérant la pression à la vente.

Certains attribuent cette tendance à la « vente des baleines », au « retournement des attentes sur la Fed », au « retrait des market makers », etc. Mais si l’on ne regarde que le présent, il est facile d’ignorer une règle historique plus fondamentale : un marché haussier ne s’arrête jamais brusquement à son sommet, mais s’auto-digère automatiquement après le sommet, selon une « chaîne de liquidation ».

Et l’ordre de la chaîne de liquidation ne change jamais.

Les premiers à tomber sont les « croyants haussiers »

Source : Binance

Ceux qui, à 120 000 dollars, criaient encore « rendez-vous à 140 000 » ou « le grand marché haussier des ETF décolle », sont les premiers à être ensevelis. Ils renforcent leurs positions à des niveaux élevés, investissent massivement, utilisent un effet de levier élevé, et au moindre mouvement de prix, les liquidations déclenchent une réaction en chaîne. Ensuite, il y a ceux qui se croient en sécurité avec un faible effet de levier. Comme lors du flash crash des 10-11 octobre, j’ai moi-même été l’un de ces « parieurs à faible levier » lors du cygne noir du 10-11 octobre : contrat en BTC, effet de levier 3X, ouverture de position isolée, liquidation immédiate. En quelques minutes seulement, mes différentes boîtes mail ont été bombardées de notifications de liquidation, la contagion a été immédiate.

Leçon apprise dans la douleur : faible levier ne signifie pas sécurité, la liquidation peut être lente mais elle arrive toujours.

Source : Auteur

La deuxième vague concerne les market makers et les institutions de trading quantitatif

Pensez-vous que les market makers sont invincibles ? Vous vous souvenez du 12 mars 2020 ? Les market makers ont vu leur profondeur de marché tomber à des données anecdotiques.

Lors de la vague de liquidations de 2021, même Alameda n’a pas tenu le coup.

Lors de l’effondrement de LUNA en 2022, même les banques crypto ont été emportées.

Décorrélation en chaîne des stablecoins, retrait en chaîne des market makers, baleines du prêt, institutions quantitatives, parfois eux-mêmes deviennent l’étincelle qui accélère la chute. Les « soutiens du marché » ne sont pas des « sauveurs éternels ». Quand la profondeur s’amenuise et que le coût de couverture augmente, ils ne cherchent plus à stabiliser le marché, mais à survivre.

La troisième vague concerne les institutions en mode DAT, les institutions de réserve de tokens, les family offices

Ils sont les « accélérateurs » du marché haussier, mais n’oubliez pas qu’en tant qu’institutions, ils n’ont pas de croyance, seulement des tableaux Excel. Dès que la logique de hausse s’arrête, ils sont les premiers à se retirer. Au cours des deux dernières semaines, leurs données de vente et de transfert on-chain sont en hausse, ce qui ressemble presque exactement au schéma de décembre 2021 et du début 2022.

En mettant tout cela ensemble, on constate que la situation actuelle ressemble beaucoup aux répliques de la bulle de 2019, ou au prélude de la vague de liquidations de 2021.

En combinant ces trois éléments, on peut voir la véritable nature du marché actuel : ce n’est pas que le marché haussier est terminé, mais que le véhicule est trop chargé, il faut « décharger ».

La force des haussiers est épuisée, la profondeur du market making est retirée, la demande structurée des institutions s’affaiblit, la dynamique de hausse est temporairement à sec.

Bien sûr, nous ne sommes pas encore à la fin d’un marché baissier où tout est à l’abandon. Il n’y a pas encore de panique extrême on-chain, les capitaux ne se sont pas totalement retirés, les baleines ne vendent pas dans la panique. C’est plutôt comme si l’histoire du marché haussier était à moitié racontée, la narration n’est pas morte, mais les acteurs principaux commencent à quitter la scène, laissant place à une bataille entre seconds rôles.

Revenons à la question clé : s’agit-il d’une nouvelle chaîne de liquidation de marché baissier ?

D’après l’expérience historique, les données on-chain, la réaction des market makers, l’attitude des institutions, cela présente effectivement les caractéristiques d’une « liquidation précoce de marché baissier » : ce n’est pas un effondrement évident, mais une « ischémie chronique » qui fait progressivement prendre conscience au marché que la logique de hausse est épuisée.

Au cours des 1 à 2 prochains mois, si le BTC continue de tester à plusieurs reprises le support des 90 000 dollars, et que les rebonds restent faibles, on pourra alors confirmer :

La première moitié du marché haussier est terminée, le marché entre dans une « période de restructuration structurelle ».

Mais si les capitaux reviennent, la profondeur se rétablit, les institutions reprennent leurs achats (ce qui devient difficile, car tout ce qui devait être acheté l’a déjà été), alors cette correction ne sera qu’une « liquidation de mi-cycle haussier », similaire à septembre 2017 ou septembre 2020, une « pause à la mi-temps ».

Tout est actuellement à un point de bascule.

Quoi qu’il en soit, la tendance du bitcoin est toujours plus complexe que ce que montrent les graphiques. Le marché est en train de décider qui sera le prochain à reprendre la liquidation : market makers totalement liquidés ? Institutions en mode DAT ? Banques crypto ? Petits pays de réserve ?

Nous ne pouvons pas prédire clairement la tendance, mais ce que nous pouvons faire, c’est réduire l’effet de levier, et ne pas compter sur la chance.