SharpLink et Upexi : des DAT avec leurs propres avantages et inconvénients

Upexi et SharpLink sont désormais actifs dans un domaine où la frontière entre le financement d'entreprise traditionnel et la gestion de fonds en cryptomonnaies devient floue.

Upexi et SharpLink ont déjà pénétré dans un domaine où la frontière entre le financement d'entreprise traditionnel et la gestion de fonds en cryptomonnaies devient floue.

Auteur : Prathik Desai

Traduction : Block unicorn

Préface

Je ne sais vraiment pas comment j'ai survécu récemment. Une avalanche de rapports financiers a failli m'engloutir. Je commence à douter de mon amour pour les chiffres. Ce n'est pas tant à cause de l'analyse excessive, mais parce que, dans chacun des six rapports d'analyse financière que j'ai rédigés ces trois dernières semaines, j'ai découvert des informations extrêmement rares dans les états financiers des entreprises.

La situation financière des Digital Asset Treasuries (DATs) est étroitement imbriquée avec des stratégies DeFi, rendant l'analyse de la performance financière des entreprises particulièrement complexe.

Upexi et SharpLink Gaming ont publié cette semaine leurs résultats trimestriels ; ce sont les dernières entreprises dont j'ai examiné en profondeur la situation financière.

À première vue, elles semblent être des entreprises ordinaires : l'une vend des marques de consommation, l'autre fait du marketing d'affiliation dans le secteur des paris sportifs. Mais ce n'est qu'en creusant que l'on découvre que ce qui influence réellement leur valorisation, détermine leur rentabilité et façonne leur image globale, ce ne sont pas les entrepôts ou les plateformes e-commerce, mais bien les cryptomonnaies.

Upexi et SharpLink ont déjà pénétré dans un domaine où la frontière entre le financement d'entreprise traditionnel et la gestion de fonds en cryptomonnaies devient floue.

Dans l'article d'aujourd'hui, je vais vous présenter ce que j'ai découvert d'intéressant dans les trésoreries Ethereum et Solana, ainsi que les points auxquels les investisseurs doivent prêter attention avant d'accéder à la crypto via ces canaux.

Le département ETH de SharpLink

Il y a moins d'un an, j'aurais décrit SharpLink comme une société de marketing d'affiliation sportive de niche, du genre à laquelle on ne pense que pendant le Super Bowl. Sa situation financière ressemblait à celle de ses pairs de taille moyenne : revenus modestes, résultats affectés par la saisonnalité du calendrier sportif, et des pertes fréquentes dans le compte de résultat.

Rien n'indiquait que l'entreprise possédait un bilan de 3 milliards de dollars.

Tout a changé en juin 2025, lorsque l'entreprise a pris une décision qui a transformé son image : désigner Ethereum comme principal actif de sa trésorerie et devenir l'une des principales entreprises détentrices d'ETH.

Depuis, l'entreprise a réorganisé ses activités autour de la gestion d'Ethereum, sous la direction de Joe Lubin. Ce cofondateur d'Ethereum, fondateur et PDG de Consensys, a rejoint SharpLink fin mai en tant que président du conseil d'administration.

Au cours des derniers mois, SharpLink a investi directement dans le staking natif, le staking liquide et les protocoles DeFi, recentrant ainsi ses activités sur Ethereum. Trois mois plus tard, ce virage commence à porter ses fruits.

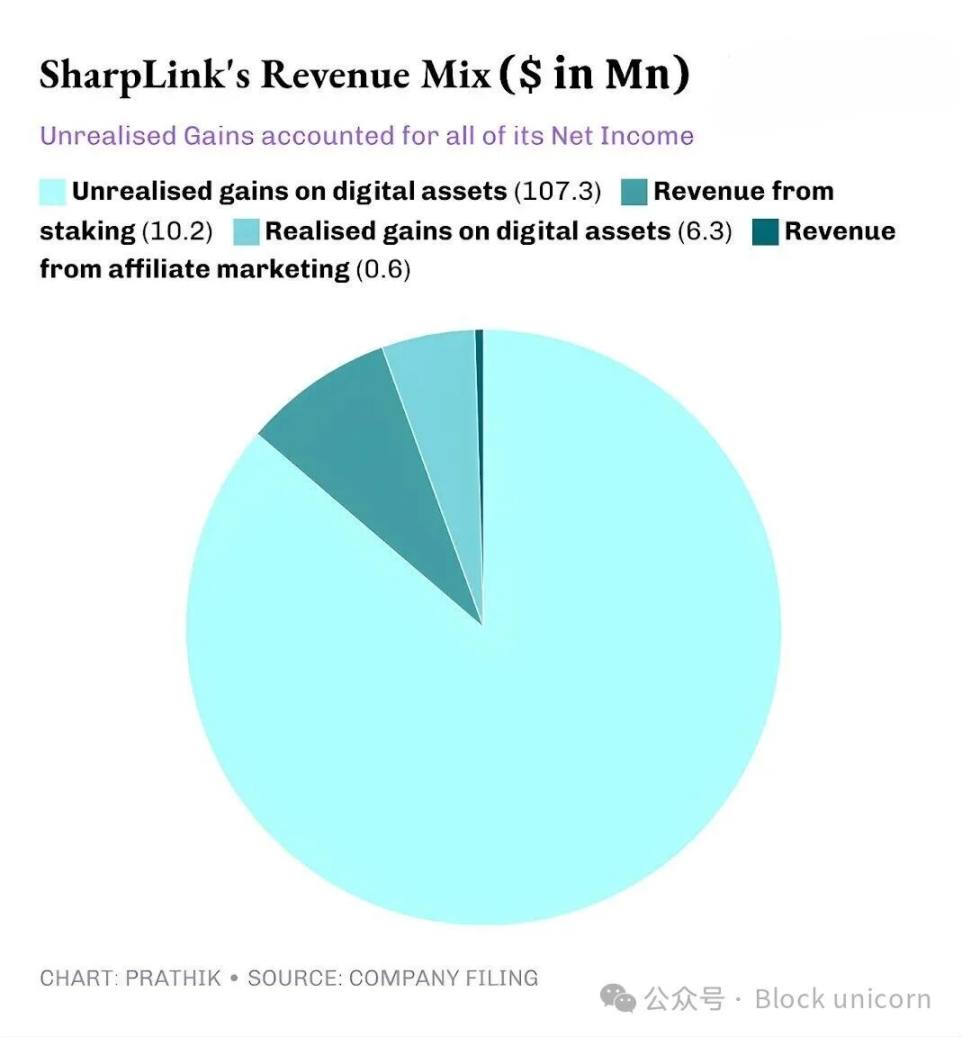

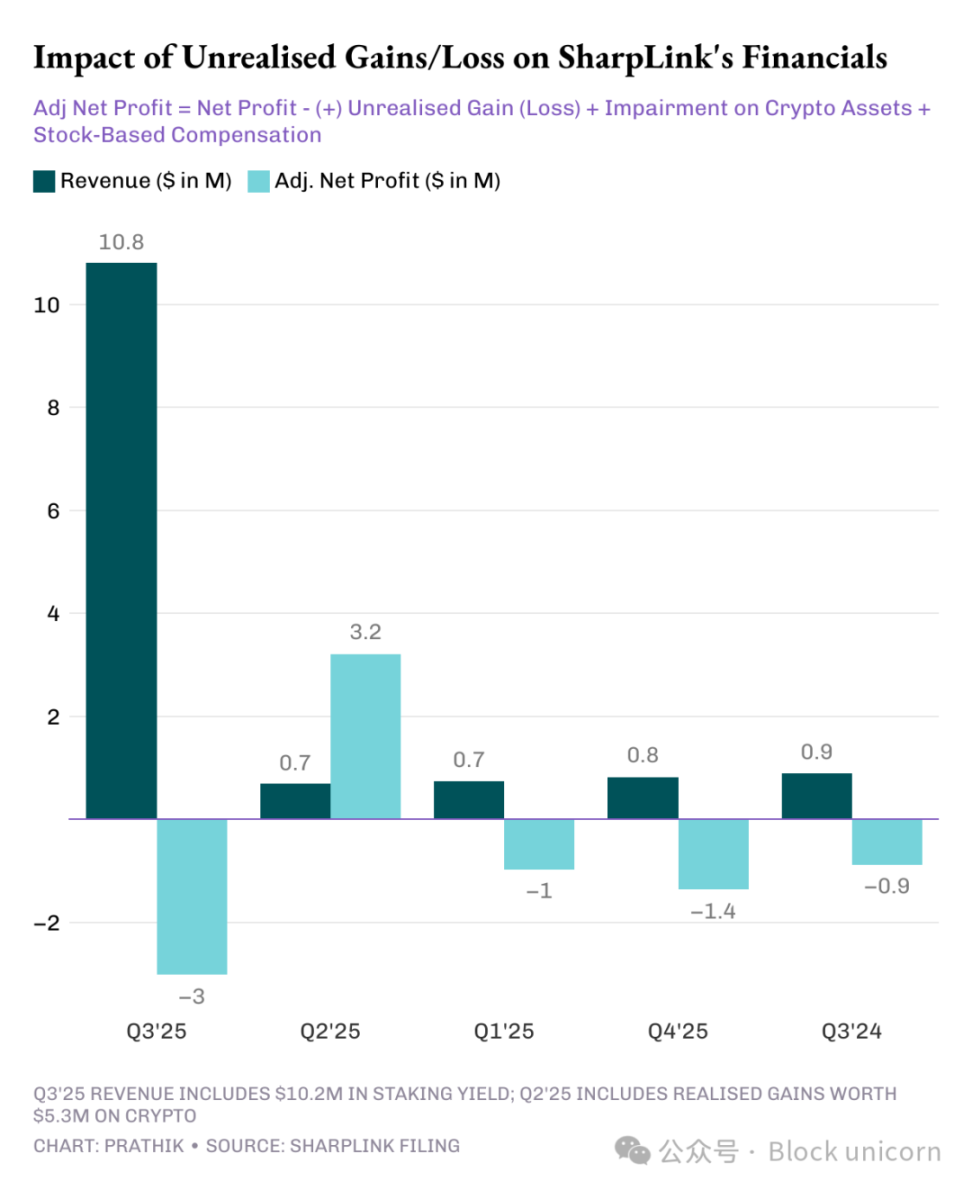

SharpLink a annoncé un chiffre d'affaires trimestriel de 10,8 millions de dollars, soit 11 fois plus que les 900 000 dollars de l'année précédente. Parmi ceux-ci, 10,2 millions de dollars proviennent des revenus de staking de sa trésorerie ETH, et seulement 600 000 dollars de son activité traditionnelle de marketing d'affiliation.

L'actif total de SharpLink est passé de 2,6 millions de dollars au 31 décembre 2024 à 3 milliards de dollars au 30 septembre 2025.

À la fin du trimestre, Sharplink détenait 817 747 ETH, chiffre porté à 861 251 ETH début novembre. Aujourd'hui, elle est la deuxième entreprise détenant le plus d'ETH. Sa croissance de revenus, multipliée par 11, est entièrement attribuable à cette trésorerie.

Ce trimestre, près de 95 % des revenus de SharpLink proviennent des rendements générés par le staking d'ETH. Bien que son bénéfice net ait bondi de 100 fois pour atteindre 104,3 millions de dollars, alors qu'elle avait enregistré une perte nette de 900 000 dollars au troisième trimestre 2024, un problème subsiste. Comme pour la plupart des projets DAT, l'intégralité du bénéfice de SharpLink provient des gains non réalisés sur l'ETH détenu.

Cela s'explique par le fait que les normes comptables américaines (GAAP) exigent que les entreprises évaluent leurs actifs à la juste valeur de marché à la date de clôture de la période comptable. La contribution des sociétés affiliées au bénéfice est négligeable.

Ainsi, tous ces gains non réalisés sont essentiellement non monétaires. Même les revenus issus des récompenses de staking perçus par SharpLink sont payés en ETH, et non régulièrement convertis en monnaie fiduciaire. C'est précisément ce qui m'inquiète.

Bien que les revenus non monétaires soient toujours considérés comme des revenus en comptabilité, l'entreprise a tout de même consommé 8,2 millions de dollars de trésorerie opérationnelle en neuf mois pour payer les salaires, les frais juridiques et d'audit, ainsi que les coûts des serveurs.

Mais d'où proviennent ces dollars ?

Comme la plupart des autres DATs, SharpLink finance l'acquisition d'ETH en émettant de nouvelles actions. Cette année, l'entreprise a levé 2,9 milliards de dollars via des émissions d'actions, puis a autorisé un rachat d'actions de 1,5 milliard de dollars pour compenser la dilution.

C'est une version du flywheel DeFi, un effet de levier de plus en plus courant dans les DAT.

SharpLink émet des actions et utilise le produit pour acheter de l'ETH. Elle stake l'ETH pour générer des rendements, comptabilise les gains non réalisés à mesure que le prix de l'ETH augmente, et affiche ainsi un bénéfice comptable plus élevé, ce qui lui permet d'émettre encore plus d'actions. Et ainsi de suite.

Comme je l'ai expliqué dans d'autres cas de DAT, ce modèle fonctionne bien en période haussière. Même après plusieurs cycles baissiers, tant que la trésorerie de l'entreprise suffit à couvrir ses dépenses, le modèle reste viable. La hausse du prix de l'ETH améliore le bilan, la valeur de la trésorerie croît plus vite que les coûts opérationnels, et le marché bénéficie d'un proxy public liquide et rémunérateur sur Ethereum.

Mais lorsque le prix stagne sur une longue période (ce qui n'est pas nouveau pour les détenteurs d'Ethereum), combiné à des coûts d'entreprise élevés, la vulnérabilité du modèle apparaît.

Nous avons observé des risques similaires dans le cas de Strategy, le géant de la gestion de fonds Bitcoin.

Je m'attends à ce que presque tous les projets DAT soient confrontés à ces risques, quel que soit le type de cryptomonnaie dans laquelle ils investissent, à moins qu'ils ne disposent de réserves de trésorerie importantes et d'une rentabilité saine pour soutenir leur projet DAT. Mais il est rare de voir des entreprises rentables s'engager pleinement dans la crypto.

Nous voyons que, tandis que Strategy poursuit le BTC et que SharpLink mise sur l'ETH, la situation est similaire pour les trésoreries Solana.

L'usine Solana d'Upexi

SharpLink s'est presque entièrement transformée d'une société d'affiliation de paris en une trésorerie Ethereum, tandis qu'Upexi, bien qu'elle conserve encore l'apparence d'une entreprise de marques de consommation, a déjà adopté Solana.

Je suis Upexi depuis un certain temps. Sur le plan opérationnel, la plupart de ses résultats ont été positifs au cours des cinq derniers exercices. Les acquisitions de marques et la croissance du chiffre d'affaires ont été bonnes, et la marge brute satisfaisante. Cependant, au niveau de l'entreprise, Upexi a enregistré des pertes nettes au cours des quatre derniers exercices.

C'est peut-être ce qui a poussé l'entreprise à intégrer les actifs numériques dans ses états financiers. Au cours des deux derniers trimestres, ce changement, bien que modeste, était déjà perceptible. Ce trimestre, les actifs numériques dominent désormais le bilan de l'entreprise.

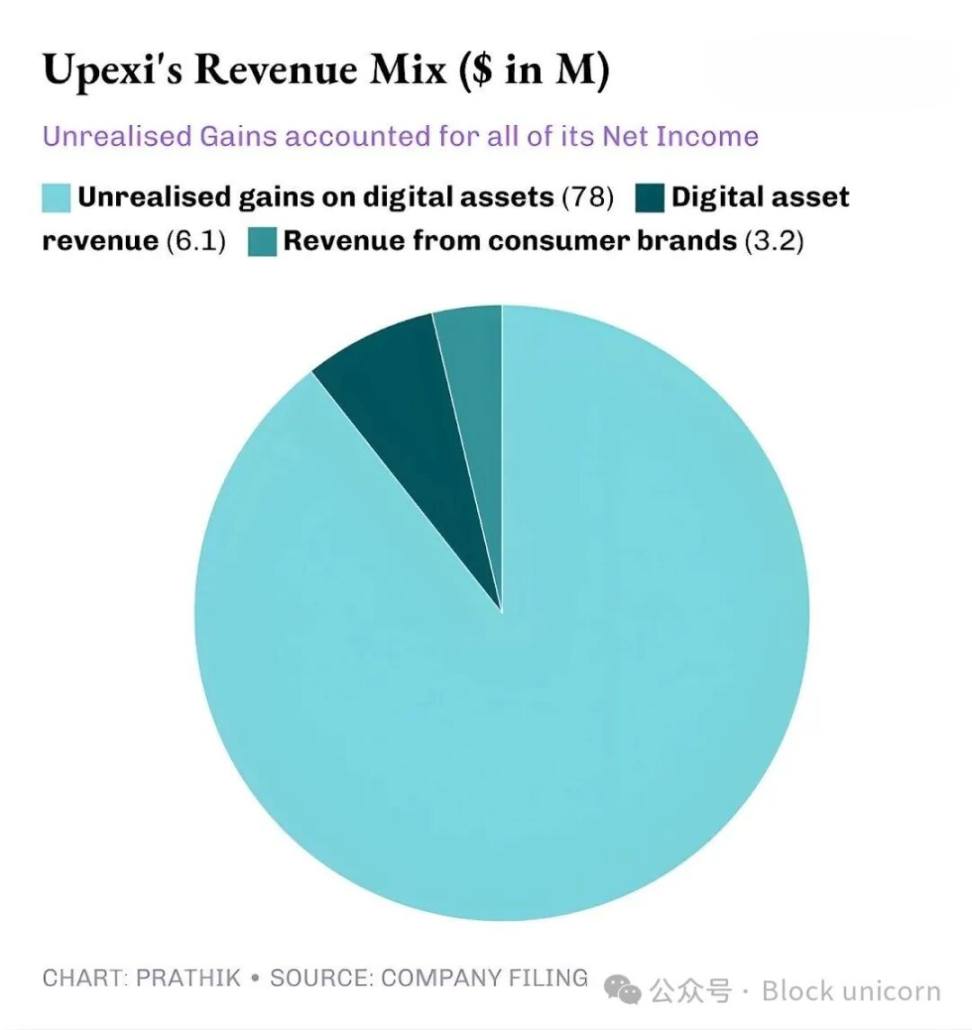

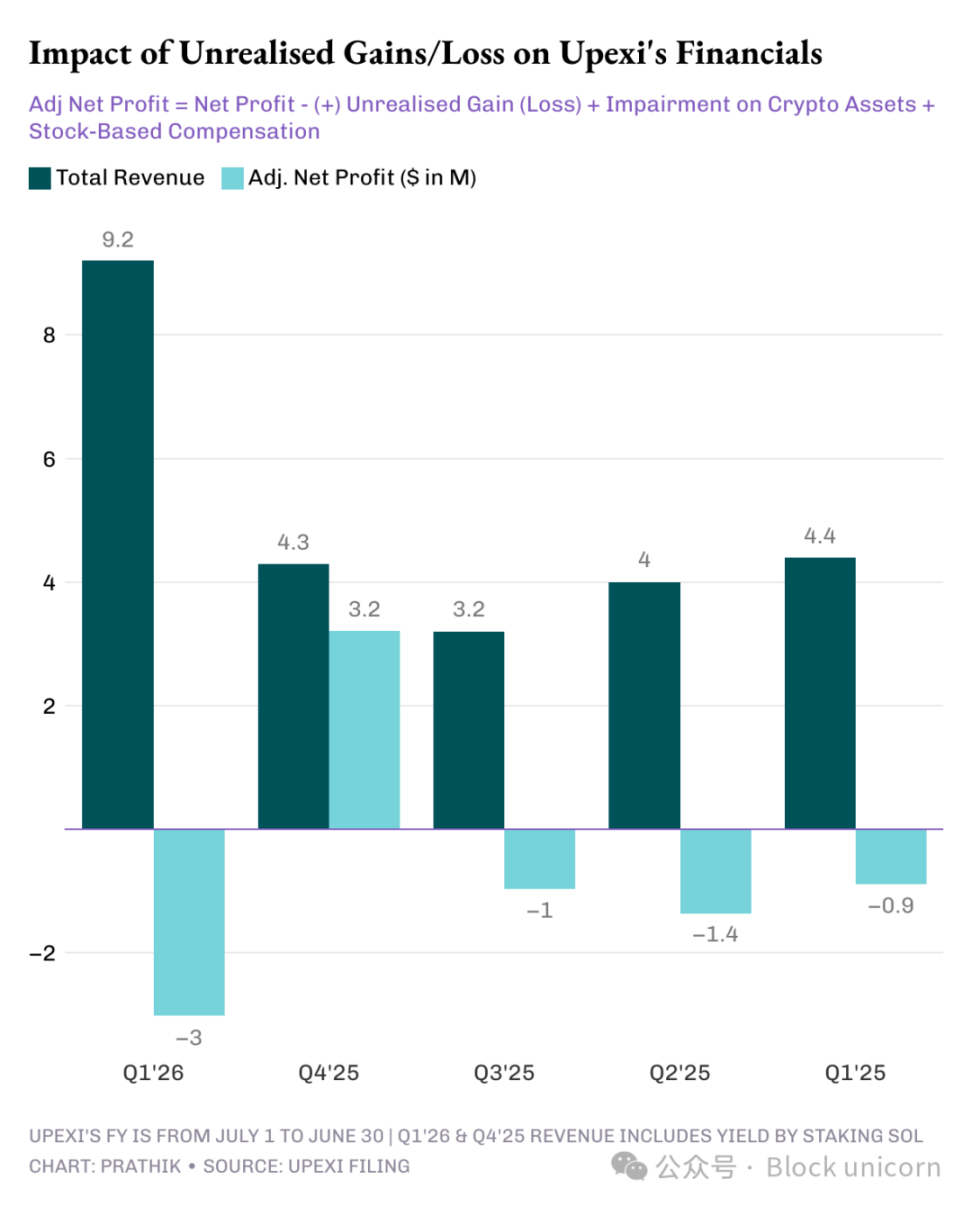

Au troisième trimestre 2025, Upexi a réalisé un chiffre d'affaires de 9,2 millions de dollars, dont 6,1 millions provenant du staking de SOL, le reste, soit 3,1 millions, provenant de son activité de marques de consommation. Pour une entreprise de biens de consommation dont le chiffre d'affaires crypto était nul le trimestre précédent, voir deux tiers de ses revenus issus du staking d'actifs numériques est un bond considérable.

Upexi détient actuellement 2,07 millions de tokens SOL, d'une valeur de plus de 400 millions de dollars, dont environ 95 % sont stakés. Rien que ce trimestre, ils ont gagné 31 347 SOL en récompenses de staking.

La principale différence entre Upexi et les autres DAT réside dans sa stratégie d'acquisition de SOL verrouillés.

L'entreprise a acheté environ 1,05 million de SOL verrouillés à un prix moyen avec une décote de 14 % sur le marché, avec des périodes de déverrouillage allant de 2026 à 2028.

Les tokens verrouillés ne peuvent pas être vendus pour le moment, d'où leur prix inférieur. À mesure que ces SOL seront déverrouillés, leur valeur s'alignera naturellement sur celle des SOL classiques, permettant à Upexi de bénéficier à la fois des récompenses de staking et de la plus-value intégrée de ces tokens.

Cette approche ressemble davantage à celle d'un hedge fund qu'à celle d'un DAT classique. Mais lorsque vous examinez les flux de trésorerie d'Upexi, les mêmes préoccupations réapparaissent — exactement comme pour SharpLink.

Cette stratégie est généralement celle des hedge funds, et non des DAT (Digital Asset Treasuries) classiques. Mais en analysant les flux de trésorerie d'Upexi, on retrouve exactement les mêmes problèmes que chez SharpLink.

Bien qu'Upexi ait annoncé un bénéfice net de 66,7 millions de dollars, dont 78 millions de gains non réalisés, l'entreprise a tout de même enregistré une sortie de trésorerie opérationnelle de 9,8 millions de dollars. Les revenus du staking de SOL n'étant pas convertis en monnaie fiduciaire, ils restent des revenus non monétaires. Par conséquent, l'entreprise a adopté la même mesure que la plupart des DAT axés sur les réserves de fonds : le financement.

Upexi a levé 200 millions de dollars via des obligations convertibles et dispose d'une ligne de financement en actions de 500 millions de dollars. Sa dette à court terme est passée de 20 millions à 50 millions de dollars.

Même flywheel, mêmes risques. Que se passe-t-il si SOL stagne pendant un an ?

SharpLink et Upexi développent des produits ingénieux. Mais cela ne garantit pas leur pérennité.

Pas de réponse simple

Il y a ici une règle que je ne peux ignorer : les deux entreprises exploitent un système financier logique lorsque la conjoncture est favorable. Elles ont toutes deux construit des trésoreries capables de s'étendre avec l'activité du réseau ; elles ont toutes deux mis en place des structures de rendement pour diversifier leurs sources de revenus ; et, ce faisant, elles sont devenues deux des principaux représentants publics mondiaux des deux blockchains Layer-1 les plus importantes.

Cependant, la quasi-totalité de leurs bénéfices provient de gains non réalisés, les revenus en tokens ne sont pas liquides, rien n'indique une conversion systématique des actifs de la trésorerie en liquidités pour valider les profits, les rapports font état d'une trésorerie opérationnelle négative, et elles s'appuient sur les marchés de capitaux pour payer leurs factures.

Ce n'est pas tant une critique qu'une réalité et un compromis auxquels toute entreprise adoptant l'architecture DAT doit faire face.

Pour que ce modèle perdure, l'une des deux conditions suivantes doit être remplie : soit le staking devient réellement un moteur de trésorerie pour l'entreprise, finançant en continu l'achat d'actifs numériques ; soit l'entreprise doit intégrer la vente planifiée d'actifs numériques dans sa stratégie afin de générer des profits systématiques.

Ce n'est pas impossible. Sharplink a gagné 10,3 millions de dollars grâce au staking d'ETH, tandis qu'Upexi a gagné 6,08 millions de dollars grâce au staking de SOL.

Ces montants ne sont pas négligeables. Même si une partie était réinvestie dans le système fiduciaire pour soutenir l'exploitation, le résultat final pourrait changer.

En attendant, Upexi et Sharplink font face au même dilemme : l'équilibre entre une innovation extraordinaire et la liquidité des marchés de capitaux.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin rebondit enfin, surpassant les actions avant les résultats de Nvidia : le rallye du BTC va-t-il tenir ?