Le marché du financement de 12 000 milliards est en crise ! Les institutions appellent la Fed à renforcer les mesures de soutien.

Le coût du financement à Wall Street augmente, mettant en évidence des signaux de tension de liquidité. Bien que la Fed prévoie d'arrêter la réduction de son bilan en décembre, les institutions estiment que cela ne suffit pas et appellent la Fed à acheter rapidement des obligations ou à accroître les prêts à court terme pour atténuer la pression.

Le marché du financement à court terme, d'une taille de 12 000 milliards de dollars (source clé de liquidités quotidiennes pour Wall Street), connaît des turbulences et une pression croissante, poussant de plus en plus d'institutions à appeler la Fed à prendre des mesures plus énergiques pour atténuer les tensions de liquidité.

Des institutions telles que Bank of America, SMBC Nikko Securities et Barclays mettent en garde : la Fed pourrait devoir intervenir, par exemple en augmentant les prêts sur le marché à court terme ou en achetant directement des titres, afin d'injecter des fonds dans le système bancaire et d'atténuer la pression qui a déjà fait grimper les taux au jour le jour.

« Compte tenu des récentes tensions sur le marché, la Fed semble simplement ajuster progressivement sa politique de bilan », a déclaré Gennadiy Goldberg, responsable de la stratégie sur les taux chez TD Securities. « Certains investisseurs estiment que la Fed agit peut-être trop lentement pour éviter une pénurie de réserves. »

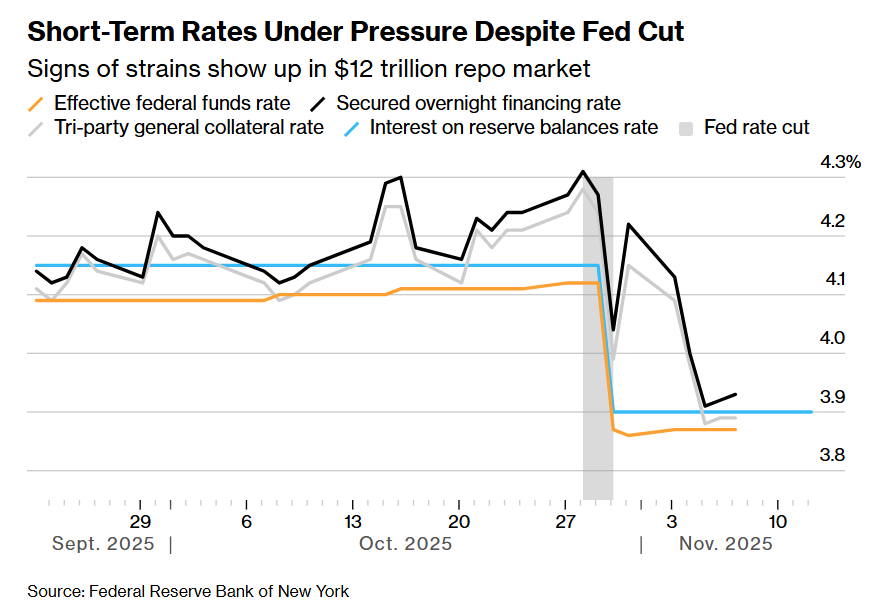

Au cours des dernières semaines, une série de taux d'intérêt clés à court terme sont restés élevés — du taux de référence lié aux accords de pension au jour le jour (prêts garantis par des obligations d'État) au taux directeur de la Fed lui-même (qui, normalement, ne varie pas entre deux décisions de politique monétaire, mais qui a augmenté quatre fois dans la fourchette au cours des deux derniers mois).

Parmi eux, le taux de financement garanti au jour le jour (SOFR) a même connu sa plus forte variation journalière hors cycle de hausse de la Fed depuis mars 2020 (au plus fort de la pandémie).

Malgré la baisse des taux par la Fed, les taux à court terme restent sous pression

Malgré la baisse des taux par la Fed, les taux à court terme restent sous pression Derrière cette tension de liquidité se cache l'augmentation de l'émission de bons du Trésor américain — une mesure qui a aspiré d'importantes liquidités du marché à court terme, réduisant les fonds disponibles dans le système bancaire.

La fin du shutdown gouvernemental mercredi soir, qui a retardé des dépenses fédérales susceptibles de soutenir la liquidité, a encore aggravé la situation. Parallèlement, la réduction du bilan de la Fed en cours (quantitative tightening, QT) a également contribué à cette pression.

Même si la Fed a récemment annoncé qu'elle cesserait de réduire ses avoirs en bons du Trésor à partir du 1er décembre, la pression sur le marché ne s'est pas relâchée. Certains craignent que la fin de l'impasse sur le shutdown gouvernemental ne suffise pas à résoudre complètement le problème.

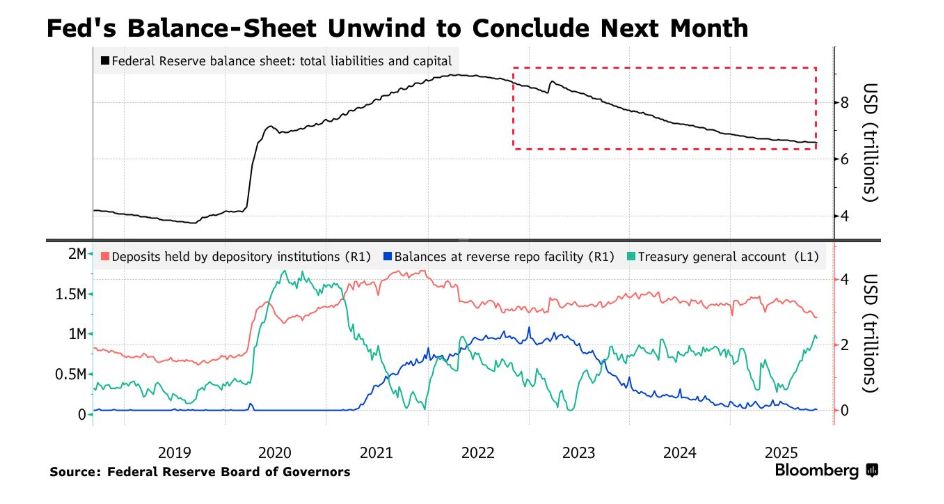

La Fed a annoncé qu'elle arrêterait la réduction de son bilan le mois prochain

La Fed a annoncé qu'elle arrêterait la réduction de son bilan le mois prochain Mercredi, Roberto Perli, responsable du portefeuille de titres de la Fed de New York, a déclaré que la récente hausse des coûts de financement montrait que les réserves du système bancaire n'étaient plus abondantes et que la Fed « n'aurait pas à attendre longtemps » avant de lancer des achats d'actifs. Cette déclaration fait écho à celles de plusieurs décideurs ces derniers jours.

Un porte-parole du Conseil des gouverneurs de la Fed a refusé de commenter.

Pour les acteurs du marché, ce signal est bien accueilli. L'enjeu central réside dans le bon fonctionnement des mécanismes clés du marché financier — des institutions disposant de liquidités, telles que les fonds monétaires, prêtent à court terme sur ce marché, tandis que des investisseurs comme les hedge funds empruntent en mettant en garantie des actifs de qualité comme les bons du Trésor américain, finançant ainsi des stratégies populaires telles que les arbitrages de base.

Le marché craint qu'un manque de liquidité ne provoque de la volatilité, réduise la capacité de la Fed à contrôler sa politique de taux, et, dans des cas extrêmes, oblige les investisseurs à liquider leurs positions, ce qui pourrait affecter le marché des bons du Trésor américain, référence mondiale pour le coût de l'emprunt — alors que les perspectives économiques restent incertaines.

Pour de nombreux vétérans du marché, le souvenir de septembre 2019 reste vif. À l'époque, un taux clé au jour le jour avait grimpé à 10 %, forçant la Fed à injecter 500 milliards de dollars dans le système financier pour intervenir.

Jusqu'à présent, le marché du financement fonctionne toujours de manière stable, et les outils de soutien au prêt mis en place par la Fed ces dernières années (tels que la facilité permanente de prise en pension, SRF, permettant aux institutions éligibles d'emprunter contre des bons du Trésor et des titres d'agences) ont contribué à limiter la hausse des taux repo, cet outil ayant été fréquemment utilisé ces dernières semaines.

Les décideurs sont également restés prudents lors de la réduction du bilan — en avril de cette année, compte tenu du débat au Congrès sur le plafond de la dette, la Fed avait déjà ralenti le rythme de la réduction de son bilan, tout en surveillant l'impact potentiel de la reconstitution du solde de trésorerie du Trésor sur le niveau des réserves.

« On peut dire que la situation de 2019 ressemblait un peu à une catastrophe », a déclaré Zachary Griffiths, responsable de la stratégie sur les obligations investment grade américaines et macro chez CreditSights Inc. « Ce que nous observons récemment sur le marché du financement est davantage un signal contrôlé, indiquant que les réserves sont désormais à un niveau qui justifie l'arrêt de la réduction du bilan. »

Bien que la pression devrait s'atténuer dans les semaines à venir, avec la réduction prévue par le Trésor du volume hebdomadaire des adjudications de bons et la libération des fonds inutilisés de la Fed après la fin du shutdown, il existe toujours un risque de volatilité en fin d'année. En général, pour répondre aux exigences réglementaires et améliorer leur bilan, les banques réduisent leur activité sur le marché repo avant la fin de l'année, ce qui peut accentuer la volatilité du marché du financement à cette période.

Beth Hammack, présidente de la Fed de Cleveland, a déclaré la semaine dernière qu'à mesure que les réserves se rapprochent d'un niveau « abondant » (les dernières données montrent un niveau actuel de 2 850 milliards de dollars), les responsables tentent de déterminer la fourchette de volatilité acceptable.

« Je pense qu'un certain degré de volatilité sur les taux courts est sain, tant qu'ils restent dans notre fourchette de politique », a déclaré Hammack au Economic Club de New York. « Par exemple, une variation de 25 points de base me semble saine. »

Cependant, Lorie Logan, présidente de la Fed de Dallas et ancienne responsable du département des marchés à la Fed de New York, a déclaré le mois dernier que si les taux repo continuaient d'augmenter, la Fed devrait acheter des actifs, ajoutant que l'ampleur et le calendrier de ces achats ne devraient pas être mécaniques.

Pour certains acteurs du marché, les divergences entre décideurs sur la fourchette de fonctionnement normal du marché monétaire, ainsi que l'absence générale de directives claires, sont source de frustration.

« Où souhaitez-vous que le niveau moyen des taux du marché monétaire se situe ? Qu'est-ce qu'un contrôle efficace du marché monétaire ? » a déclaré Mark Cabana, responsable de la stratégie sur les taux américains chez Bank of America. « Selon nous, il est peu probable que les taux repo se corrigent d'eux-mêmes comme la Fed l'espère. »

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

JPMorgan vient de placer les dépôts bancaires JPM Coin sur Base – et a devancé la Fed pour le règlement 24/7

Les résultats du troisième trimestre de Circle montrent une résilience malgré les craintes de baisse des taux et la concurrence des « frenemies », affirme Bernstein

Bernstein affirme que Circle reste fondamentalement solide malgré les inquiétudes des investisseurs concernant les baisses de taux et la concurrence de Stripe ainsi que d'autres réseaux de paiement. Les analystes ont réaffirmé leur recommandation de surperformance et leur objectif de cours de 230 $ pour l'action, citant la part de marché croissante de USDC, l'augmentation des marges et l'adoption grandissante d'Arc et de CPN.