De la barre de recherche à l'avenir de la finance : Google se prépare à remodeler la circulation de la valeur grâce à la blockchain

L'histoire commence par une page blanche et une barre de recherche. Son prochain chapitre pourrait être un registre invisible mais utilisé par tous.

Traduction de l'article : Block unicorn

Les chansons de Britney Spears résonnaient sur toutes les radios, Matrix nous poussait à remettre en question la réalité, et les adolescents du monde entier gravaient des CD pour créer leurs propres mixtapes. Internet était encore maladroit, nécessitant une connexion via des tonalités stridentes, mais il commençait déjà à s’immiscer dans la vie quotidienne. C’était la fin des années 1990.

Les moteurs de recherche existaient déjà, mais ils étaient désordonnés tant dans leur apparence que dans leur fonctionnement. L’annuaire de Yahoo ressemblait à une version numérique des pages jaunes, AltaVista et Lycos produisaient de longues listes de liens, rapides mais sans organisation. Trouver l’information recherchée était souvent une tâche ardue.

Puis est apparu un écran blanc, avec une barre de recherche épurée et deux boutons — « Recherche Google » et « J’ai de la chance ». Après l’avoir essayé une fois, les gens ne sont jamais repartis.

C’était la première « magie » de Google. Le résultat ? L’invention de Larry Page et Sergey Brin a fait du mot « Google » un synonyme de la recherche d’informations. Quand vous oubliez une théorie de physique, vous dites « Google-le ! ». « Vous voulez apprendre à faire un nœud de cravate parfait ? Pourquoi ne pas googler la méthode ? »

Du jour au lendemain, rechercher des faits, trouver des entreprises ou même apprendre à programmer est devenu naturel.

L’entreprise a ensuite répété cette stratégie avec Gmail, Android et les services cloud. À chaque fois, elle a rendu des choses complexes simples et fiables, presque à en devenir ennuyeuses.

Dans chaque domaine qu’elle domine aujourd’hui, Google n’a jamais été la première à entrer, mais elle est rapidement devenue le leader. Gmail n’était pas le premier service d’email, mais alors que ses concurrents limitaient encore l’espace de stockage à quelques mégaoctets, il offrait des gigaoctets. Android n’était pas le premier système d’exploitation mobile, mais il est devenu le pilier des smartphones abordables dans le monde entier. Ceux qui ont refusé de s’y adapter ont été oubliés. Vous vous souvenez de Nokia ?

Le cloud non plus n’était pas la première solution d’hébergement, mais il a offert la fiabilité sur laquelle les startups et les banques étaient prêtes à parier.

Dans chaque catégorie, Google a transformé des technologies brutes et désordonnées en infrastructures par défaut.

C’était les trente dernières années. Aujourd’hui, Google fait quelque chose de paradoxal.

Il se prépare à construire sur une innovation qui avait été imaginée pour remplacer ce genre de géants technologiques — la blockchain. Avec sa propre blockchain de layer 1 native, ce géant de la tech tente de reproduire dans le domaine de la valeur ce qu’il a accompli dans celui de l’information pendant des décennies.

Avec Google Cloud Universal Ledger, l’entreprise souhaite offrir aux institutions financières une blockchain interne de layer 1 « efficace, crédible, neutre et prenant en charge les smart contracts basés sur Python ».

Des marchés mondiaux de produits dérivés comme CME Group ont déjà commencé à explorer la tokenisation et les paiements sur cette chaîne, selon Rich Widmann, responsable de la stratégie Web3 chez Google.

Pourquoi construire une blockchain interne maintenant ?

Parce que les canaux financiers ont besoin d’être réparés.

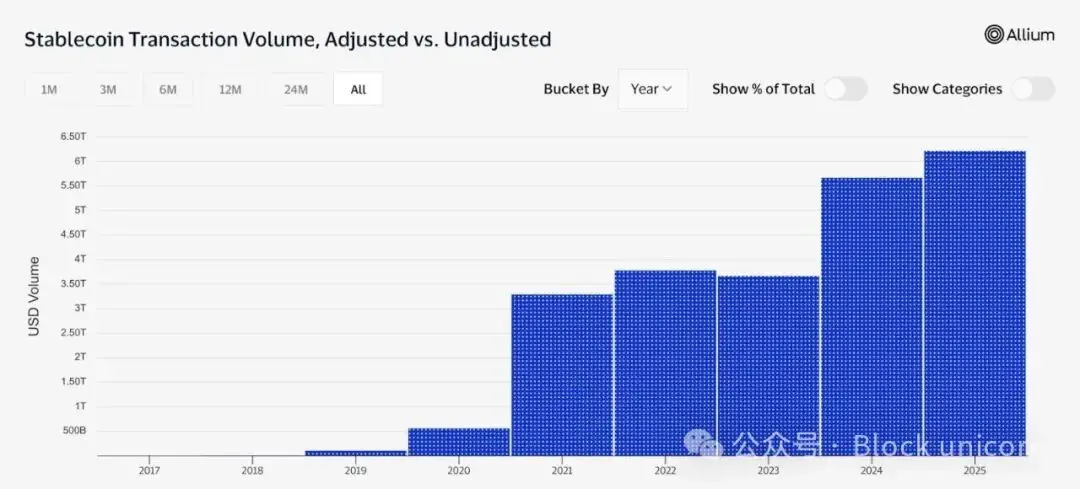

En 2024, le volume ajusté des transactions en stablecoins a dépassé 5 000 milliards de dollars, dépassant les 1 680 milliards de dollars de transactions annuelles de PayPal, et se plaçant juste derrière le volume annuel de paiements de Visa (13 200 milliards de dollars).

Cependant, les paiements transfrontaliers prennent toujours plusieurs jours à être réglés, coûtent jusqu’à des pourcentages à deux chiffres, et dépendent de systèmes obsolètes. The Economist souligne que, sans changement, l’inefficacité des règlements devrait coûter 2 800 milliards de dollars par an d’ici 2030.

Google souhaite commencer avec les stablecoins, mais vise plus loin. « Les stablecoins ne sont qu’un point de départ. La véritable opportunité réside dans la tokenisation d’actifs du monde réel plus larges et la construction d’applications financières programmables sur une infrastructure ouverte », écrit Google dans son article de blog.

Qui l’utilisera ?

Ce registre est sous permission. Tous les participants doivent passer la vérification KYC. Les smart contracts sont écrits en Python, un langage déjà familier aux ingénieurs financiers. L’accès se fait simplement via une API, déjà intégrée aux services existants de Google Cloud.

Le secteur reste sceptique quant à l’étiquette « infrastructure neutre ». Quand un géant technologique qui a bâti un empire sur le contrôle centralisé des données prétend aujourd’hui offrir une « blockchain neutre », ce scepticisme ne me surprend pas.

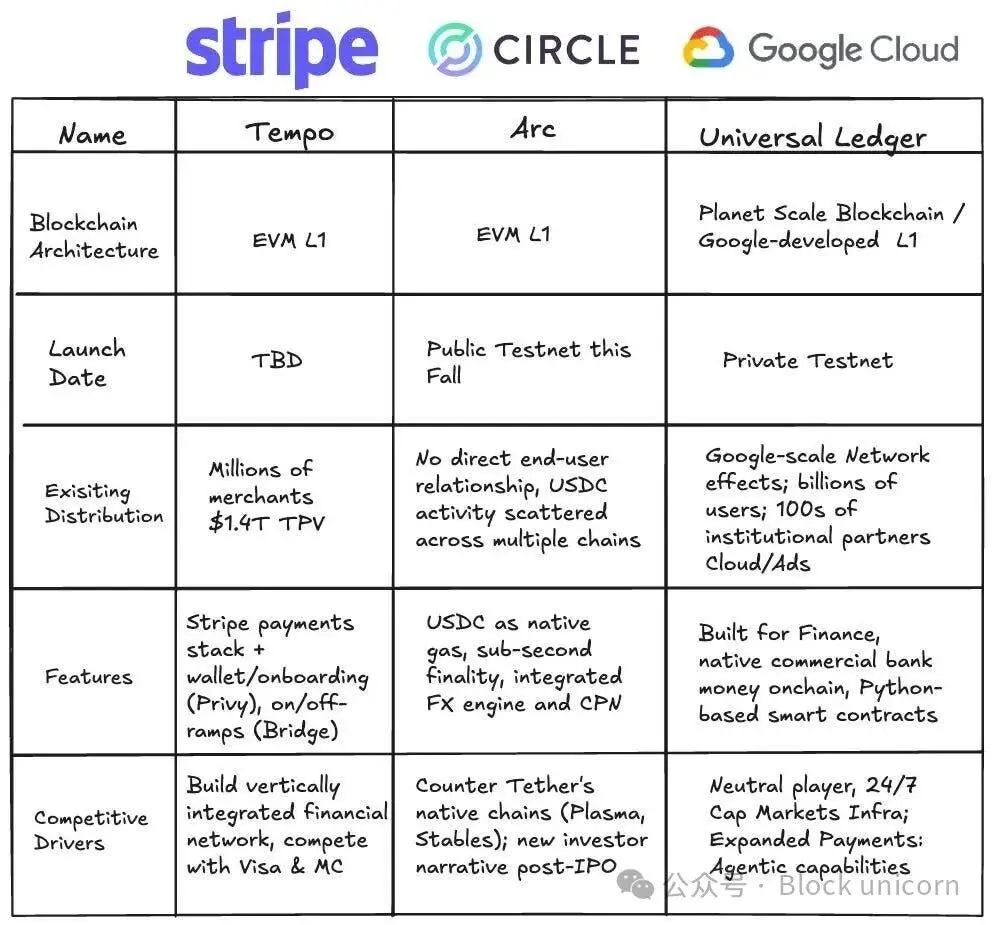

En dehors de l’échelle, qu’est-ce qui distingue Google ? Selon Widmann, Google deviendra la plateforme sur laquelle d’autres sociétés financières pourront se développer. « Tether n’utilisera pas la blockchain de Circle, Adyen n’utilisera probablement pas celle de Stripe. Mais n’importe quelle institution financière peut collaborer avec GCUL. »

Le Tempo de Stripe favorisera naturellement les commerçants Stripe. L’Arc de Circle est construit autour de USDC. L’argument de Google est qu’il n’a pas de business concurrent dans les paiements ou les stablecoins, et peut donc fournir de manière fiable une solution que d’autres entreprises pourraient adopter.

Google n’est pas non plus le premier dans cette catégorie. D’autres géants ont déjà construit leur propre blockchain.

Libra de Meta (anciennement Facebook), rebaptisée Diem, promettait de lancer un stablecoin mondial, mais n’a jamais vu le jour. Les régulateurs ont bloqué le projet, avertissant qu’il pourrait menacer la souveraineté monétaire. En janvier 2022, les actifs du projet ont été vendus.

Corda de R3 et Hyperledger Fabric d’IBM ont établi des plateformes fiables, mais ont eu du mal à s’étendre au-delà de consortiums limités. Ce sont toutes deux des blockchains sous permission, précieuses pour leurs sponsors, mais incapables de fédérer l’industrie sur une voie commune, finissant par rester isolées.

La leçon : si tout le monde pense qu’une seule entreprise contrôle le protocole, le réseau échoue. C’est aussi l’ombre qui plane sur Google.

Mais le premier partenaire de GCUL — CME Group — nous donne un indice sur la direction prise. Si Universal Ledger peut gérer les flux financiers quotidiens du plus grand marché mondial de produits dérivés, son attrait en termes d’échelle pourrait justifier une adoption plus large. Cela répond aussi au débat sur la décentralisation.

Les clients de Google Cloud incluent déjà des banques, des fintechs et des bourses. Pour eux, se connecter à Universal Ledger via une API pourrait ressembler à l’ajout d’un service supplémentaire, plutôt qu’à un changement de plateforme. Google a aussi les ressources pour maintenir des projets abandonnés par de petits consortiums à cause de contraintes budgétaires. Ainsi, pour les institutions déjà intégrées à l’écosystème technologique de Google, adopter GCUL pourrait être plus fluide que de repartir de zéro ailleurs.

Pour les particuliers, l’impact sera plus subtil. Vous ne vous connecterez pas à une application Universal Ledger, mais vous en ressentirez la présence.

Pensez aux remboursements qui prennent des jours à arriver, aux virements internationaux bloqués, et aux délais devenus la norme. Si Universal Ledger réussit, ces problèmes pourraient disparaître silencieusement.

Vous pouvez aussi vous attendre à ce qu’il s’étende aux produits du quotidien. Imaginez pouvoir sauter une publicité YouTube pour quelques centimes, sans abonnement mensuel à YouTube Premium ; payer quelques centimes pour des requêtes Gemini supplémentaires ; ou payer le stockage cloud en streaming, en temps réel. L’internet subventionné par la publicité pourrait discrètement évoluer vers un modèle de paiement à l’usage, offrant plus de choix aux utilisateurs au lieu d’une seule option par défaut.

Pour la première fois, les utilisateurs pourraient choisir d’échanger leur attention contre un service ou de payer quelques centimes. Les entreprises pourraient expérimenter des microtransactions auparavant impossibles, du paiement en streaming pour le stockage cloud à la fourniture de résultats de recherche premium à la demande. Si le modèle GCUL réussit, l’empire de Google pourrait passer d’une dépendance quasi totale à la publicité (plus de 75 % des revenus totaux de Google) à un modèle plus flexible, axé sur les transactions.

Le débat entre décentralisation et centralisation continuera.

Je pense que les développeurs ne choisiront pas de construire des applications sans permission sur GCUL. Personne ne créera de yield farms ou n’émettra de memecoins sur la plateforme de Google.

Les institutions qui utilisent déjà Google Cloud et d’autres outils d’entreprise seront probablement les principales adoptantes de GCUL. L’objectif est clair et pragmatique : déplacer la valeur sur internet avec moins de friction, réduire les tracas de rapprochement, et offrir des rails de paiement fiables aux banques et sociétés de paiement.

En tant qu’utilisateur particulier, je ne me souviens pas quand je suis passé à Gmail. C’est juste devenu synonyme d’email, tout comme Google l’est pour la recherche web. Quand j’ai acheté mon premier téléphone Android, je ne savais même pas que Google possédait Android.

Si Universal Ledger devient une infrastructure invisible et fluide, vous ne vous soucierez pas de la question de la décentralisation. Ce sera juste ce truc qui marche bien.

Mais cela n’exclut pas les risques.

Google n’est pas étranger à l’examen antitrust. Les tribunaux américains ont déjà jugé que le géant de la tech maintenait un monopole dans la recherche et la publicité. Construire des canaux financiers ne fera qu’attirer davantage l’attention des régulateurs. L’échec de Libra a prouvé qu’un projet peut s’effondrer rapidement dès que les banques centrales sentent leur souveraineté menacée.

Pour l’instant, l’UCL de Google est toujours sur testnet. CME Group a déjà rejoint, et d’autres partenaires sont activement recherchés. Google prévoit un déploiement plus large en 2026. Mais je pense que cette ambition n’est pas vaine.

Google parie qu’il peut rendre les flux financiers aussi ennuyeux, fiables et invisibles que taper du texte dans une barre de recherche.

L’histoire a commencé avec une page blanche et une barre de recherche. Son prochain chapitre pourrait être un registre que personne ne voit mais que tout le monde utilise.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La mise à niveau Fusaka dans un mois, le pari d’extension le plus audacieux d’Ethereum à ce jour

La mise à niveau Fusaka devrait augmenter la capacité de données d’Ethereum par 8, renforcer la défense contre les attaques DoS et introduire de nouveaux outils pour les développeurs.