Le monde du PoS réduit l'inflation et diminue le staking ! Réflexion collective de Polkadot, Solana, NEAR et Celestia !

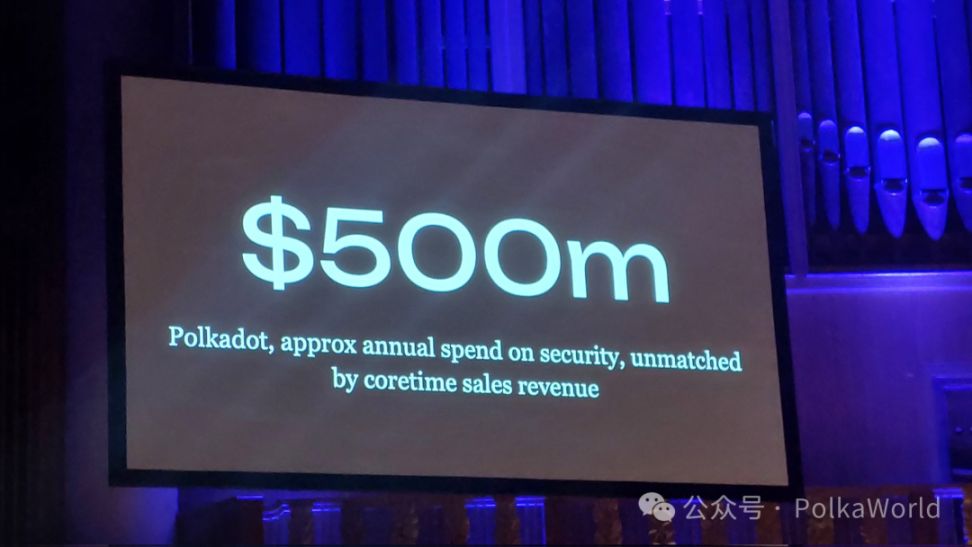

Lorsque Gavin Wood a annoncé lors du Web3 Summit que Polkadot allait réduire le coût de la sécurité (récompenses de staking) de 500 millions de dollars par an à 90 millions de dollars, cela a non seulement provoqué une onde de choc dans la communauté Polkadot, mais a également frappé comme un coup de massue la “logique par défaut” du monde PoS tout entier.

Mais, 90 millions suffisent-ils vraiment à soutenir le système de sécurité de Polkadot ?

Derrière cette question se cache une interrogation que toute l’industrie n’ose pas affronter : combien avons-nous réellement payé pour la “sécurité” ces dernières années ? Cette sécurité en vaut-elle vraiment la peine ?

- Solana commence à douter de “subventionner trop le staking”, et propose donc une émission intelligente ;

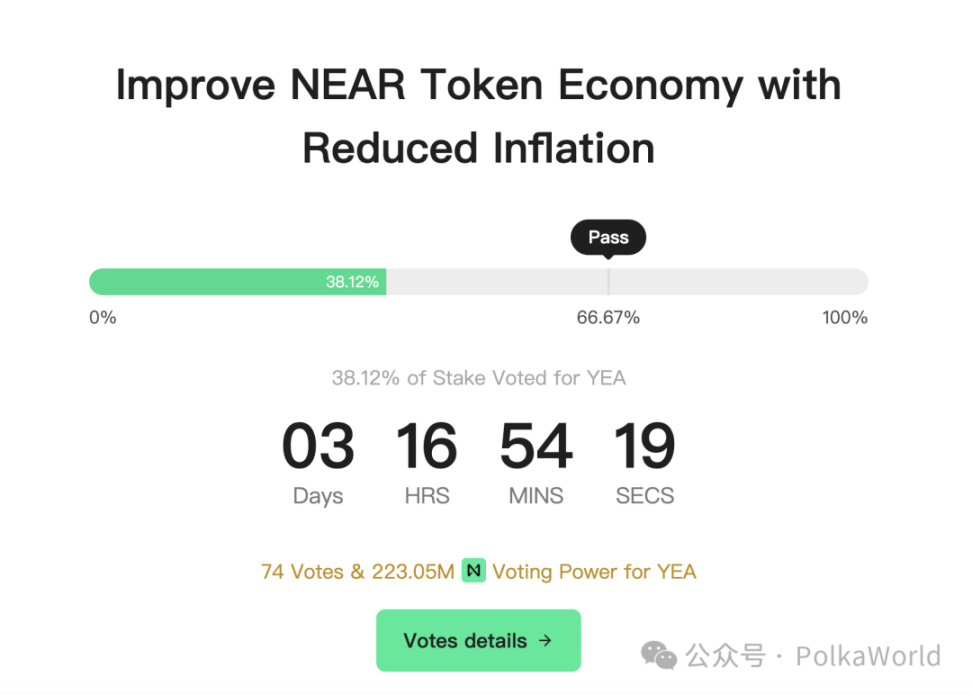

- NEAR lance directement une proposition pour réduire l’inflation de 5% à 2,5% ;

- Celestia va plus loin, prônant la suppression pure et simple du staking, en passant à une gouvernance off-chain (PoG) pour sélectionner les validateurs, réduisant l’inflation de 5% à 0,25%.

De l’expérience des 90 millions de dollars de Polkadot aux réformes de l’inflation des autres blockchains publiques, on voit se former un consensus : le mythe de la sécurité PoS est en train de s’effondrer, et toute l’industrie commence à recalculer le “prix de la sécurité”.

Réflexion collective du monde PoS — Solana, NEAR, Celestia

En janvier de cette année, Solana a commencé à remettre en question les problèmes d’inflation et de pression à la vente causés par le système de staking. Selon eux, à mesure que le réseau mûrit, les stakers obtiennent de plus en plus de revenus d’autres sources (comme le MEV — Jito Tips atteignant 430 millions de dollars au quatrième trimestre 2024). Alors que le volume de staking du réseau augmente fortement, le mécanisme d’émission n’a pas été ajusté en conséquence, ce qui conduit le réseau à payer un coût excessif pour la “sécurité”. De plus, une émission excessive réduit la quantité de SOL dans la DeFi (coût d’opportunité) et exerce une pression de vente à long terme sur le réseau.

Dans ce contexte, la communauté Solana a proposé la proposition SIMD-0228, visant à passer de “Dumb Emissions” à “Smart Emissions” : ajuster dynamiquement l’émission en fonction du taux de participation au staking.

- Réduire l’émission lorsque le taux de staking est élevé, pour éviter le gaspillage ;

- Augmenter l’émission lorsque le taux de staking est faible, pour maintenir la sécurité.

L’objectif est de réduire l’émission de SOL au strict minimum nécessaire pour assurer la sécurité du réseau, atténuer l’inflation et la pression à la vente, et rendre l’économie du token plus saine.

John Adler, cofondateur de Celestia, a également publié un post en juin de cette année, proposant une solution encore plus radicale — prôner tout simplement la suppression du staking et passer à une gouvernance off-chain pour sélectionner les validateurs.

Supprimer les récompenses pour les stakers, et ne payer l’émission qu’aux validateurs.

Le staking ne sert plus à “sélectionner les validateurs”, mais la gouvernance décide qui sont les validateurs.

Les frais de transaction ne sont plus versés aux stakers, mais sont brûlés ou répartis équitablement entre tous les détenteurs de tokens.

Selon lui, le staking est devenu “inutile” et peut être complètement retiré du protocole.

En effet, dans Celestia, la majeure partie de l’inflation (5%) de la chaîne PoS sert actuellement à récompenser les stakers. Si, sous PoG, l’émission ne va qu’aux validateurs, l’émission peut être réduite de 20 fois, faisant passer l’inflation de 5% à 0,25%, ce qui permet de réduire considérablement l’inflation tout en maintenant la sécurité du réseau.

En juin de cette année, NEAR a proposé de réduire le taux d’inflation de 5% à 2,5%.

Actuellement, NEAR a une inflation fixe de 5% par an, avec l’espoir initial que l’utilisation fréquente et la combustion des frais de transaction réduiraient l’inflation nette à 2–3%. Mais en réalité, au cours de l’année écoulée, seulement 0,1% de l’offre a été brûlée, et presque la totalité des 5% d’inflation est entrée directement sur le marché, ajoutant 60 millions de NEAR chaque année et diluant continuellement les détenteurs. Constatant que d’autres chaînes PoS (Polkadot, Solana, Aptos) réduisent également leur inflation, NEAR ne veut pas être à la traîne.

En juin de cette année, une proposition a été faite pour réduire le taux d’inflation maximal de 5% à 2,5%. Il est prévu que le rendement du staking s’ajuste à 4,5% (en supposant que 50% des tokens soient stakés), dans l’espoir de voir plus de NEAR investis dans la DeFi plutôt que simplement stakés pour toucher des intérêts.

Derrière ces discussions se cache une reconnaissance commune : le monde PoS a peut-être dépensé trop d’argent.

Ces dernières années, l’industrie a pris pour acquis que “sécurité = plus de staking + plus de récompenses inflationnistes”, subventionnant le staking à hauteur de centaines de millions de dollars, créant ainsi un fossé défensif apparemment infranchissable.

Mais du passage de Polkadot à un coût de sécurité de 90 millions, à la réduction de l’inflation par Solana et NEAR, jusqu’à la volonté de Celestia de supprimer le staking, tout cela révèle une réalité : nous ne payons pas pour la “sécurité”, mais pour un défaut de conception.

Le mythe de la sécurité du staking est-il en train de s’effondrer ?

Pourquoi tout le monde réajuste-t-il le mécanisme de staking ?

Parce que fixer le prix de la “sécurité” via des subventions inflationnistes pour le staking, c’est peut-être une logique qui appartient encore à l’ère de 2019. Ce slogan populaire — “staking = sécurité rémunérée” — semble simple, mais ne résiste pas forcément à l’épreuve du temps.

La question est donc : qu’achetons-nous réellement aujourd’hui ? Quelle est la “sécurité” que nous obtenons ? Et quel en est le coût ?

Beaucoup ne comprennent pas vraiment la “sécurité technique” — par exemple, la latence, la coordination du consensus, la partition du réseau, ces mécanismes sous-jacents — et préfèrent donc une explication “simple et brutale” : tant qu’on verrouille beaucoup d’argent et de tokens en staking, le réseau est sûr.

Mais en réalité, aujourd’hui, la plupart des L1 sont protégées par les mêmes grandes sociétés de validateurs. Où est donc la décentralisation ?

Pire encore, les institutions comme les ETF évitent également la dilution inflationniste via le staking, ce qui fait que les petits investisseurs ne peuvent ni vraiment participer, ni éviter la dilution, ni toucher de récompenses de staking. En d’autres termes, ce soi-disant “mécanisme de sécurité” finit par subventionner les institutions.

Même si le staking inclut le slashing (mécanisme de pénalité), censé dissuader les comportements malveillants, il est souvent inefficace à grande échelle :

- Un staking massif ressemble davantage à une opération de communication qu’à une véritable barrière de sécurité ;

- Si le slashing est déclenché trop lentement, au moment où la sanction est appliquée, le prix du token peut déjà s’être effondré, rendant la dissuasion inefficace.

Si la sécurité ≠ staking massif, alors qu’est-ce que c’est ?

Alors, comment mesurer la sécurité ? Elle ne doit pas seulement se baser sur la quantité de staking, mais aussi prendre en compte le coût réel d’une attaque et la rapidité de la réponse.

Le slashing n’a de sens que si les conditions suivantes sont réunies :

✅ L’attaque peut être détectée rapidement

✅ La sanction peut être appliquée avant que le validateur ne se retire

✅ Les nœuds honnêtes ne sont pas pénalisés à tort

✅ Il existe un mécanisme de coordination efficace

✅ Le réseau est synchrone et quasi-permissionné

En d’autres termes : la sécurité n’est pas seulement une formule mathématique on-chain, elle inclut aussi des facteurs “sociaux”. La structure du réseau, la connectivité des nœuds, la détection des pannes, ces éléments fondamentaux sont tout aussi cruciaux.

L’exemple de Solana l’illustre parfaitement — ses validateurs de premier plan ne sont pas seulement des “stakers”, ils sont aussi les principaux fournisseurs d’infrastructures du réseau.

- Certains exploitent des relais MEV (Jito), capturant et distribuant les revenus MEV on-chain ;

- D’autres fournissent des services RPC (Helius), servant d’interface pour les développeurs et utilisateurs de Solana ;

- Certains sont des dépositaires (Coinbase, Figment), gérant les actifs pour les institutions et les particuliers ;

- Derrière certains se trouvent de grands VC (Jump), qui investissent directement dans les projets de l’écosystème.

Pourquoi ne se retirent-ils pas ?

- Parce qu’ils gagnent de l’argent grâce à ces infrastructures, même sans récompenses de staking, ils ont des revenus commerciaux.

- Ils ont une réputation de marque, et quitter un nœud nuirait à leur réputation et à la confiance.

- Ils doivent “être présents”, car ils ont investi dans des projets, quitter le nœud reviendrait à abandonner leur propre investissement.

Ainsi, la sécurité de Solana ne repose pas uniquement sur le fait de “verrouiller beaucoup d’argent on-chain”, mais sur le fait que les validateurs sont profondément liés à l’infrastructure et aux intérêts du réseau. Leur motivation n’est pas uniquement la “récompense de staking”, mais multiple et structurelle.

Si la sécurité provient davantage de la gouvernance, de la structure du réseau et de la coopération économique — et non de simples tokens “saisissables” — alors le coût de la sécurité PoS doit être entièrement recalculé : la sécurité ne doit pas être une facture qui brûle de l’argent sans fin, mais un système mesurable, optimisable et capable de s’auto-alimenter.

La sécurité n’a jamais une seule source, mais résulte d’une combinaison d’incitations capitalistiques, de contraintes de gouvernance, de conception du réseau et de structure sociale.

Le PoG (Proof of Governance) de Celestia : une autre solution, mais pas une fin en soi

Cela nous amène à la proposition de Proof-of-Governance (PoG) de Celestia.

Si le staking finit inévitablement par se centraliser à cause des LST (tokens de staking liquides), des effets de puissance et du monopole des validateurs, alors la logique de Celestia est : autant abandonner le staking et laisser la gouvernance off-chain coordonner et décider de la liste des validateurs.

Du moment qu’on choisit les bonnes personnes — en s’appuyant sur la confiance, la réputation et les mécanismes de gouvernance — on peut passer directement l’étape du staking.

Mais le PoG n’est pas une panacée.

Pourquoi ? Le PoG supprime le staking, et donc aussi le slashing (confiscation).

Dans les systèmes PoS, le slashing est une dissuasion économique immédiate : si un validateur agit mal, il perd immédiatement ses fonds stakés. Cela signifie que quelqu’un “paie vraiment”. Mais en supprimant le staking avec PoG, on perd cette sanction économique directe — si un validateur pose problème, qui en assume les conséquences ? Personne n’a de motivation à intervenir immédiatement, ce qui peut entraîner une “tragédie des communs” : tout le monde dépend de la sécurité du réseau, mais personne n’en est responsable en cas de problème.

À l’inverse, le modèle PoS délégué, bien que perfectible, permet au moins aux participants d’avoir du skin in the game (intérêt en jeu), les obligeant à être plus prudents :

- Vous choisissez un validateur, s’il agit mal, vous perdez de l’argent ;

- Le validateur qui agit mal subit le slashing et perd sa réputation.

Ce mécanisme oblige tous les participants à être prudents — car le coût est réel et immédiat. Le PoG manque de ce système de rétroaction.

Le problème plus profond est que le PoG échange le “risque économique” du staking contre un “risque politique”.

Qui décide de la liste des validateurs ?

La gouvernance peut-elle être contrôlée par une minorité ?

La prise de décision en gouvernance est-elle assez rapide pour faire face à une attaque réelle ?

En étudiant des chaînes à “gouvernance lourde” comme Polkadot, on constate que la gouvernance consomme énormément d’attention et de ressources communautaires, alors que Polkadot est déjà l’un des rares projets à disposer d’outils de gouvernance on-chain matures.

Pour la plupart des réseaux, ces outils n’existent même pas, et en cas de problème, la gouvernance est souvent trop lente pour réagir en urgence.

Ainsi, le PoG n’est pas une “solution ultime”.

Il peut résoudre les problèmes d’inflation et de centralisation liés au staking, mais il sacrifie la contrainte économique inhérente au staking, rendant la responsabilité plus floue et transférant le risque de l’économie à la politique. Or, la gouvernance elle-même n’est pas parfaite — elle apporte aussi de nouveaux jeux de pouvoir et des problèmes d’efficacité.

La réponse de Polkadot : JAM + PoP, passer de “l’incitation inflationniste” à “la dynamique de marché”

Polkadot entre donc dans la même discussion !

Gavin Wood a lancé cette année au Web3 Summit une idée : le NPoS (Proof of Nominated Stake) de Polkadot est en train de saper le modèle de sécurité de Polkadot. Nous avons besoin d’une refonte fondamentale.

Bien que cette proposition n’ait pas encore été officiellement soumise au vote on-chain, examinons les solutions déjà discutées jusqu’à présent.

Sur le plan du modèle économique

1. Réduire l’inflation. Utiliser une émission fixe, avec un plafond de π × 10⁹ DOT (environ 3,14 milliards), une réduction tous les deux ans ou un modèle de halving comme Bitcoin.

2. Introduire un stablecoin natif Polkadot, pour éviter que le DOT ne soit fréquemment vendu, protéger le marché du token ; cela facilite aussi la gestion budgétaire du système de gouvernance, avec des règlements plus stables et prévisibles.

Sur le mécanisme de staking

1. Accorder une récompense fixe en monnaie fiduciaire aux validateurs (par exemple : 5 000 dollars par mois)

2. Accorder une récompense fixe en monnaie fiduciaire aux stakers (par exemple : 1 million de dollars stakés, rendement annuel de 3%)

3. Introduire un mécanisme de “pool de fonds intermédiaire” — les fonds inflationnistes ne vont plus directement aux validateurs, mais dans un pool intermédiaire, la gouvernance décidant de leur attribution. Par exemple :

- Le réseau a-t-il vraiment besoin de plus de sécurité ? → Attribuer aux validateurs ;

- Y a-t-il un besoin urgent de financement de l’écosystème ? → Attribuer aux développeurs, projets, événements, etc. ;

- Le réseau est-il déjà sur-incentivé ? → Laisser dans le pool comme réserve future ;

- Peut même servir à compenser l’inflation future, racheter du DOT ou soutenir le stablecoin.

Sur la gouvernance

Augmenter le seuil d’accès des validateurs, par exemple : OpenGov pour KYC / entretien

Sur l’architecture sous-jacente

1. JAM Core Disabling : à l’avenir, sous l’architecture JAM, lorsqu’un Core n’a pas de valeur réelle, le système peut le désactiver, arrêtant l’allocation de ressources de validateurs et d’opportunités de bloc.

2. Introduire le concept de Proof of Personhood (PoP) dans JAM. Un moyen de vérifier “l’unicité humaine” (anti-sybil), permettant à l’identité + la réputation de participer à la sécurité, et pas seulement le capital. Si l’on peut faire confiance à l’identité, il n’est plus nécessaire d’avoir autant d’inflation pour protéger le réseau. Le capital social peut compenser le coût monétaire.

Attention : tout cela n’est que des pistes proposées par Gavin pour discussion, la mise en œuvre dépendra des propositions finalement soumises on-chain.

90 millions de dollars peuvent-ils garantir la sécurité de Polkadot ?

La question est donc : si Polkadot réduit son coût économique de 500 millions à 90 millions de dollars, le système de sécurité de Polkadot pourra-t-il continuer à fonctionner normalement ? Ou comment faire la transition vers une participation du capital social ?

Si vous ne savez pas ce que représente le chiffre de 90 millions, faisons un calcul !

Si l’on considère qu’il n’y a actuellement que 600 validateurs sur le réseau Polkadot, et selon le mécanisme de répartition actuel entre validateurs et nominateurs, en supposant que les validateurs reçoivent 20% de commission, la récompense mensuelle d’un validateur serait d’environ 2 500 dollars. Quel est alors le coût minimum mensuel d’exploitation d’un validateur Polkadot aujourd’hui ? Cela couvre-t-il les coûts ?

Ok, si l’on va plus loin, à l’avenir sans nominateurs, toutes les récompenses vont aux validateurs, et si nous sommes déjà passés à JAM, avec 1 023 cores, la récompense pour l’exploitation d’un core ne serait que de 7 331 dollars, alors que Gavin indique qu’actuellement, le coût mensuel d’un JAM core est de 15 000 à 30 000 dollars. Que faire ?

Il suggère que nous devrions nous concentrer sur :

1. Réduire le coût marginal d’un core JAM, pour le rendre accessible à plus de monde ;

2. Concevoir des mécanismes pour permettre à plusieurs parties de partager un JAM (éviter le gaspillage de “chacun lance sa propre chaîne”) ;

3. Rendre les cores plus utiles, par exemple en supportant le bridging, les SDK, etc.

Certains diront : n’allons-nous pas remplacer NPoS par PoP ? Mais même ainsi, les nœuds ont toujours des coûts et ont besoin d’incitations !

L’objectif de PoP n’est pas de rendre la “récompense nulle”, mais de la baser sur la valeur réelle du service, et de limiter le nombre de participants via le mécanisme d’identité, rendant l’efficacité économique du système bien supérieure à celle du NPoS.

Peut-être qu’à l’avenir, une fois le marché des cores mature, l’inflation du DOT ne sera qu’une “subvention de démarrage”, et les cores devraient ensuite être achetés par les utilisateurs réels (développeurs / porteurs de projets), créant une boucle autonome. Au début, le prix des cores n’est pas si élevé, la demande n’est pas encore là, on peut utiliser l’inflation pour couvrir certains coûts de sécurité, mais il faudra progressivement passer à un modèle où les utilisateurs paient directement le prix des cores.

Je pense que c’est en fait la trajectoire envisagée par Gavin au Web3 Summit, à savoir :

- Phase initiale : réduire l’inflation du DOT, baisser le coût de la sécurité, mais il restera une partie des fonds (par exemple 90 millions de dollars) pour subventionner les validateurs ou les stakers

- Phase intermédiaire : introduire PoP, réduire progressivement le nombre de stakers, la sécurité n’impliquant plus que les validateurs. Et, en optimisant l’architecture JAM, baisser le prix des cores, élargir leur usage, servir plus d’acteurs, passer à un modèle où les développeurs / projets rollup achètent à la demande

- Phase finale : le réseau entre dans une boucle autonome offre-demande, se libérant de la dépendance à l’inflation

Ainsi, il n’est pas impossible pour Polkadot de réduire ses dépenses de sécurité à 90 millions de dollars/an, mais cela doit s’accompagner d’une évolution structurelle de l’architecture et du modèle économique.

La structure actuelle des validateurs ne peut pas soutenir une exploitation à long terme, et ce n’est pas seulement Polkadot qui en a pris conscience, mais de plus en plus de L1 dans l’industrie repensent ce problème.

La solution proposée par Polkadot est JAM + PoP, dissociant sécurité et récompenses, et faisant en sorte que la sécurité de haute qualité soit motivée par le marché et tarifée à la demande.

Durant la phase de transition, le DOT devra peut-être encore fournir une partie des subventions, mais à mesure que le coût des cores baisse, que leur taux de réutilisation augmente et que les SDK sont plus largement adoptés, les cores seront finalement payés par les utilisateurs réels, et la structure économique de Polkadot deviendra auto-suffisante.

C’est une exploration de Polkadot, passant de “l’incitation inflationniste → la dynamique de marché”.

90 millions n’est peut-être pas un chiffre choisi au hasard, mais un détonateur pour repenser la tarification des cores, les mécanismes d’utilisation, la volonté des développeurs et le modèle économique on-chain dans son ensemble.

Ce processus ne sera peut-être pas facile, mais une fois lancé, nous sommes déjà en chemin !

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

DYDX intensifie la rivalité entre DEX avec des mouvements stratégiques

En bref, DYDX lance une initiative de zéro frais pour stimuler l'utilisation de sa plateforme de trading on-chain. Cette mesure vise à accroître la participation des utilisateurs et à améliorer la dynamique du marché de DYDX. DYDX fait face à des défis en raison de la baisse de la TVL et de l'intérêt des utilisateurs dans un contexte d'incertitudes sur le marché.

Les stablecoins pourraient pousser la Fed à réévaluer sa politique monétaire

L’ETF XRP apparaît sur le DTCC : l’approbation est-elle la prochaine étape ?

Le Sénat américain parvient à un accord décisif pour mettre fin au shutdown, le marché crypto attend un rebond