¿Por qué colapsará completamente el sentimiento del mercado en 2025? Análisis del informe anual de 100 mil palabras de Messari

Título original: "¿Por qué el sentimiento del mercado colapsó por completo en 2025? | Interpretación del informe anual de 100.000 palabras de Messari (Parte 1)"

Fuente original: Merkle3s Capital

Este artículo se basa en el informe anual The Crypto Theses 2026 publicado por Messari en diciembre de 2025. El informe completo supera las 100.000 palabras y el tiempo de lectura oficial es de 401 minutos.

Introducción | Este es el año más negativo en cuanto a sentimiento, pero no el más frágil a nivel sistémico

Si solo miramos los indicadores de sentimiento, el mercado cripto de 2025 prácticamente podría ser condenado a "muerte".

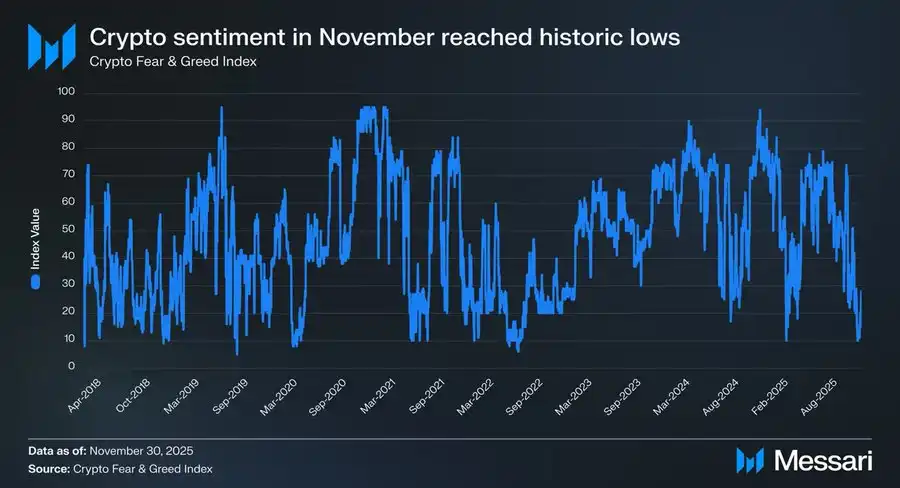

En noviembre de 2025, el Crypto Fear & Greed Index cayó a 10, entrando en la zona de "miedo extremo".

En la historia, los momentos en que el sentimiento cayó a este nivel han sido contados:

· Marzo de 2020, estampida de liquidez provocada por la pandemia global

· Mayo de 2021, liquidaciones en cadena por apalancamiento

· Mayo-junio de 2022, colapso sistémico de Luna y 3AC

· 2018–2019, mercado bajista a nivel sectorial

Estos periodos tienen algo en común: la industria misma estaba fallando y el futuro era altamente incierto.

Pero 2025 no cumple con esta característica. No hubo exchanges principales malversando fondos de usuarios, ningún proyecto Ponzi de decenas de miles de millones de dólares dominando la narrativa, la capitalización total no cayó por debajo del máximo del ciclo anterior, la escala de las stablecoins alcanzó máximos históricos y el proceso de regulación e institucionalización siguió avanzando.

En el "plano de los hechos", este no es un año en el que la industria esté colapsando. Sin embargo, en el "plano de las sensaciones", podría ser el año más doloroso para muchos trabajadores, inversores y usuarios veteranos.

¿Por qué colapsa el sentimiento?

Messari ofrece al inicio del informe un contraste muy impactante:

Si participás en la asignación de criptoactivos desde una oficina en Wall Street, 2025 puede ser el mejor año desde que entraste en esta industria. Pero si pasás noches en vela en Telegram o Discord buscando Alpha, probablemente este sea el año en que más extrañás la "vieja era".

El mismo mercado, dos experiencias casi opuestas. No es una simple fluctuación emocional ni un cambio de ciclo alcista-bajista, sino una desalineación estructural más profunda: el mercado está cambiando de participantes, pero la mayoría sigue participando con su identidad anterior en un sistema nuevo.

Esto no es un repaso de precios

Este artículo no pretende discutir movimientos de precios a corto plazo ni responder si "el precio subirá después".

Se parece más a una explicación estructural:

· ¿Por qué, mientras las instituciones, el capital y la infraestructura se fortalecen,

· el sentimiento del mercado cae a mínimos históricos?

· ¿Por qué muchos sienten que "eligieron el sector equivocado", pero el sistema en sí no ha fallado?

En este informe de 100.000 palabras, Messari elige partir de una pregunta muy básica: si los criptoactivos son finalmente "dinero", entonces ¿quién merece ser tratado como dinero?

Entender esto es la premisa para comprender el colapso total del sentimiento del mercado en 2025.

Capítulo 1 | ¿Por qué el sentimiento es tan anormalmente bajo?

Si solo miramos los resultados, el colapso del sentimiento en 2025 es casi "incomprensible".

Sin exchanges explotando, sin colapso sistémico de crédito, sin quiebra de narrativas centrales, el mercado muestra un sentimiento cercano a mínimos históricos.

El juicio de Messari es muy directo: este es un caso extremo de "desconexión grave entre sentimiento y realidad".

1. El indicador de sentimiento ya está en "zona históricamente anómala"

Que el Crypto Fear & Greed Index caiga a 10 no es una simple señal de corrección.

En los últimos más de diez años, este valor solo apareció en contadas ocasiones, y cada vez estuvo acompañado de crisis reales y profundas a nivel sectorial:

· Ruptura del sistema financiero

· Colapso de la cadena de crédito

· Dudas sobre la existencia futura del mercado

Pero en 2025 no ocurrieron estos problemas.

No hubo fallos en la infraestructura central, ningún activo principal fue liquidado a cero, ni ocurrieron eventos sistémicos que pusieran en duda la legitimidad del sector. Estadísticamente, esta lectura de sentimiento no coincide con ningún patrón histórico conocido.

2. El mercado no falló, lo que falló fue la "experiencia individual"

El colapso del sentimiento no proviene del mercado en sí, sino de la experiencia subjetiva de los participantes. Messari enfatiza repetidamente un hecho ignorado: 2025 es un año en que la experiencia institucional es mucho mejor que la de los minoristas.

Para las instituciones, es un entorno extremadamente claro e incluso cómodo:

· Los ETF ofrecen canales de asignación de bajo riesgo y baja fricción

· Los DAT (Digital Asset Treasuries) se convierten en compradores estables y previsibles a largo plazo

· El marco regulatorio comienza a aclararse y los límites de cumplimiento se vuelven visibles

Pero para muchos participantes bajo la estructura antigua, este año fue especialmente cruel:

· El Alpha disminuyó notablemente

· Las rotaciones narrativas dejaron de funcionar

· La mayoría de los activos tuvieron un rendimiento inferior a BTC a largo plazo

· La relación entre "esfuerzo" y "resultado" se rompió por completo

El mercado no rechazó a nadie, solo cambió el mecanismo de recompensas.

3. "No ganar plata" se malinterpreta como "la industria está mal"

El verdadero detonante del sentimiento no es la caída de precios, sino la brecha cognitiva. En ciclos anteriores, la suposición implícita de Crypto era: si sos lo suficientemente trabajador, temprano y agresivo, podés obtener retornos extraordinarios.

Pero 2025 rompió sistemáticamente esta suposición por primera vez.

· La mayoría de los activos ya no obtienen primas solo por "contar historias"

· El crecimiento del ecosistema L1 ya no se traduce automáticamente en retornos de tokens

· Alta volatilidad ya no significa altos retornos

El resultado es que muchos participantes empiezan a tener la ilusión de que si no ganan plata, entonces todo el sector está mal. Pero la conclusión de Messari es exactamente la opuesta: la industria se está volviendo más como un sistema financiero maduro, no una máquina que genera constantemente dividendos especulativos.

4. La esencia del colapso del sentimiento es la desalineación de identidad

Resumiendo todos los fenómenos, la respuesta implícita de Messari es solo una: el colapso del sentimiento en 2025 es, en esencia, una desalineación de identidad.

· El mercado se inclina hacia "asignadores de activos", "holders a largo plazo" y "participantes institucionales"

· Pero muchos siguen existiendo como "buscadores de Alpha a corto plazo"

Cuando la lógica de recompensas del sistema cambia y la forma de participar no se ajusta, el sentimiento colapsa primero. No es un problema de capacidad individual, sino el costo de fricción del cambio de rol de época.

Resumen | El sentimiento no te dice la verdad

El sentimiento del mercado en 2025 refleja el dolor de los participantes, pero no refleja con precisión el estado del sistema.

· Colapso del sentimiento ≠ Fracaso del sector

· Más dolor ≠ Desaparición del valor

Solo indica una cosa: la forma antigua de participar está fallando rápidamente. Y entender esto es la premisa para el siguiente capítulo.

Capítulo 2 | La verdadera raíz del colapso del sentimiento: el sistema monetario está fallando

Si solo nos quedamos en la estructura del mercado, el colapso del sentimiento de 2025 sigue sin explicarse del todo. El verdadero problema no es:

· Hay menos Alpha

· BTC es demasiado fuerte

· Llegaron las instituciones

Todo esto son fenómenos superficiales. Messari da un juicio más profundo en el informe: el colapso del sentimiento del mercado proviene, en esencia, de un hecho largamente ignorado: el sistema monetario en el que vivimos está presionando cada vez más a los ahorristas.

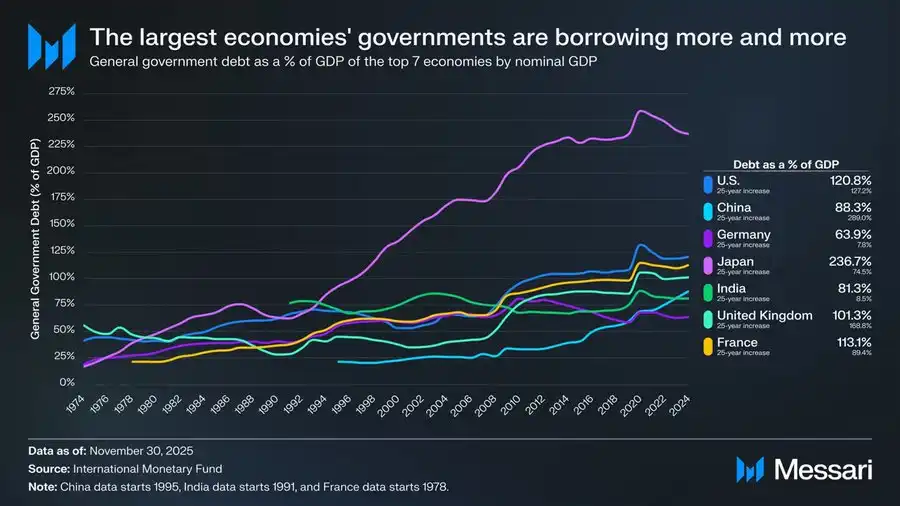

Un gráfico que debe ser tomado en serio: la deuda gubernamental global fuera de control

Este gráfico no es solo un adorno macroeconómico, sino el punto de partida lógico de toda la tesis de Cryptomoney.

En los últimos 50 años, la proporción de deuda gubernamental respecto al PBI en las principales economías del mundo muestra una tendencia ascendente, altamente consistente y casi irreversible:

· Estados Unidos: 120,8%

· Japón: 236,7%

· Francia: 113,1%

· Reino Unido: 101,3%

· China: 88,3%

· India: 81,3%

· Alemania: 63,9%

Esto no es el resultado del fracaso de un solo país, sino una conclusión común que atraviesa sistemas, estructuras políticas y etapas de desarrollo. Ya sean democracias, estados centralizados, economías desarrolladas o mercados emergentes, la deuda gubernamental supera el crecimiento económico a largo plazo.

Lo que realmente muestra este gráfico no es "deuda alta", sino "el ahorro es sacrificado sistémicamente"

Cuando la deuda gubernamental crece más rápido que la producción económica durante mucho tiempo, el sistema solo puede mantenerse estable de tres maneras:

1. Inflación

2. Tasas de interés reales bajas a largo plazo

3. Represión financiera (controles de capital, límites de retiro, intervención regulatoria)

No importa el camino, el costo siempre lo paga el mismo grupo: los ahorristas. Messari usa una frase muy medida pero de gran peso en el informe: When debt grows faster than economic output, the costs fall most heavily on savers. Traducido: cuando la deuda supera al crecimiento, el ahorro está destinado a ser sacrificado.

¿Por qué el sentimiento colapsa especialmente en 2025?

Porque 2025 es el año en que cada vez más participantes se dan cuenta claramente de esto por primera vez.

Antes de esto:

· "La inflación es solo temporal"

· "El efectivo siempre es seguro"

· "A largo plazo, la moneda fiduciaria es estable"

Pero la realidad está negando constantemente estas suposiciones.

Cuando la gente descubre:

· Trabajar duro ≠ Mantener el valor del patrimonio

· El ahorro mismo se reduce constantemente

· La dificultad de asignar activos aumenta notablemente

El colapso del sentimiento no proviene de Crypto, sino de la pérdida de confianza en todo el sistema financiero. Crypto es simplemente el primer lugar donde se percibe este impacto.

El significado de Cryptomoney no es "mayor rentabilidad"

Esto es algo que Messari enfatiza repetidamente y que es fácil de malinterpretar. Cryptomoney no existe para prometer mayores retornos.

Su valor central es:

· Reglas previsibles

· La política monetaria no puede ser cambiada arbitrariamente por una sola entidad

· Los activos pueden ser autocustodiados

· El valor puede transferirse transfronterizamente sin permisos

En otras palabras, no es una "herramienta para hacer plata", sino: en un mundo de alta deuda y baja certidumbre, devolverle a las personas el derecho a elegir su moneda.

El colapso del sentimiento es, en realidad, una "despertar"

Si ponés este gráfico de deuda junto al sentimiento del mercado de 2025, llegás a una conclusión contraintuitiva: el pesimismo extremo no significa fracaso del sector, sino que cada vez más personas se dan cuenta de que los problemas del sistema antiguo son reales.

El problema de Crypto nunca fue "no sirve". El verdadero problema es: ya no genera retornos extraordinarios fácilmente para todos.

Resumen | Del sentimiento, a la estructura, y luego a la moneda misma

Este capítulo resuelve una cuestión fundamental: ¿por qué, sin un colapso sistémico, el sentimiento del mercado cae a mínimos históricos? La respuesta no está en los gráficos, sino en la estructura monetaria.

· El colapso del sentimiento es la apariencia

· La ruptura de paradigma es el proceso

· El desequilibrio del sistema monetario es la raíz

Y esa es la razón por la que Messari elige empezar el informe desde el "dinero" y no desde las "aplicaciones".

Capítulo 3 | ¿Por qué solo BTC es considerado "dinero real"?

Si llegaste hasta acá, es fácil que surja una pregunta: si el problema está en el sistema monetario, ¿por qué la respuesta es BTC y no otra?

El juicio de Messari en el informe es muy claro: BTC ya no compite en el mismo plano que otros criptoactivos.

1. El dinero no es un problema técnico, sino de consenso

Esta es la primera clave para entender BTC. Messari enfatiza en el texto un hecho que los ingenieros suelen pasar por alto: Money is a social consensus, not a technical optimization problem. En otras palabras:

· El dinero no es "quién es más rápido"

· Ni "quién es más barato"

· Ni "quién tiene más funciones"

Sino quién es considerado almacén de valor de forma estable y a largo plazo. Desde este punto de vista, el éxito de Bitcoin no es misterioso.

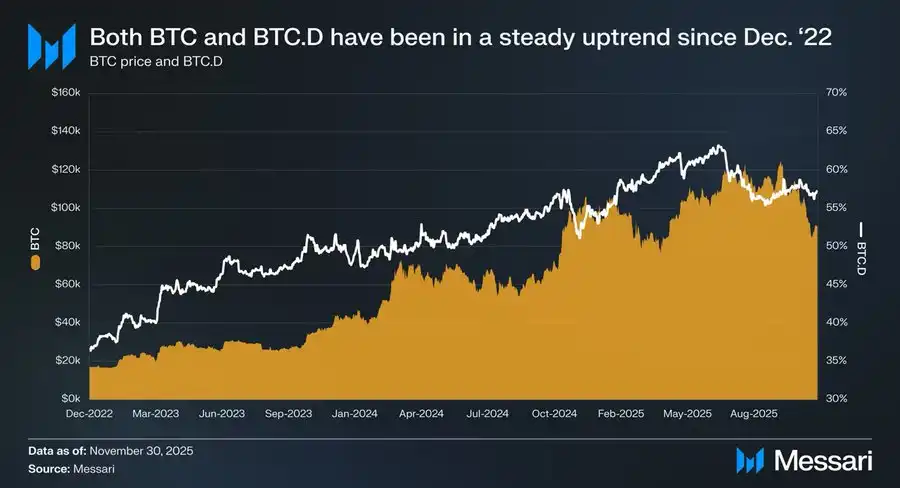

2. Tres años de datos ya muestran la respuesta claramente

Del 1 de diciembre de 2022 al 11 de noviembre de 2025:

· BTC subió 429%

· Capitalización de mercado de 318 mil millones de dólares → 1,81 billones de dólares

· Ranking global de activos: top 10

Y lo más importante es el rendimiento relativo: BTC.D de 36,6% → 57,3%. En un ciclo donde "teóricamente las altcoins deberían volar", el capital volvió constantemente a BTC. No es un resultado casual de un ciclo, es el mercado reclasificando los activos.

3. ETF y DAT, en esencia, institucionalizan el consenso

Messari es muy prudente al evaluar los ETF, pero la conclusión es contundente. Los Bitcoin ETF no son solo "nueva demanda de compra", lo que realmente cambian es: quién compra + por qué compra + cuánto tiempo puede mantener

· Los ETF convierten a BTC en un activo regulado

· Los DAT convierten a BTC en parte del balance de las empresas

· Las reservas nacionales elevan a BTC al nivel de "activo estratégico"

Cuando BTC es poseído por estos actores, deja de ser: "un activo volátil que se puede vender en cualquier momento" y pasa a ser: un activo monetario que debe mantenerse a largo plazo y no puede cometer errores fácilmente. Una vez que el dinero es tratado así, es difícil volver atrás.

4. Cuanto más "aburrido" es BTC, más se parece al dinero

Esto puede ser lo más contraintuitivo de 2025:

· BTC no tiene aplicaciones

· No hay rotación de narrativas

· No hay historias de ecosistema

· Ni siquiera hay "cosas nuevas"

Pero justamente por eso cumple con todas las características del "dinero":

· No depende de promesas futuras

· No necesita narrativas de crecimiento

· No requiere que el equipo entregue constantemente

Solo necesita no equivocarse.

Y en un mundo de alta deuda y baja certidumbre, "no equivocarse" es un activo escaso.

5. La fortaleza de BTC no es un fracaso del mercado

Muchos sufren por una ilusión: "Si BTC es fuerte, el mercado está mal". El juicio de Messari es lo contrario: la fortaleza de BTC muestra que el mercado es más racional.

Cuando el sistema empieza a premiar:

· Estabilidad

· Previsibilidad

· Credibilidad a largo plazo

Todas las estrategias que dependen de "alta volatilidad para altos retornos" se vuelven cada vez más dolorosas. No es un problema de BTC, es un problema de la forma de participar.

Resumen | BTC no ganó, fue elegido

BTC no "derrotó" a otros activos. Solo fue validado repetidamente por el mercado, en una era donde el sistema monetario falla, como:

· El activo que menos necesita explicación

· El activo que menos depende de la confianza

· El activo que menos necesita prometer el futuro

No es el resultado de un ciclo, sino una confirmación de rol.

Capítulo 4 | Cuando el mercado solo necesita un "dinero", la narrativa de L1 empieza a fallar

Una vez que se confirma que BTC es el "principal Cryptomoney" elegido por el mercado, surge una pregunta inevitable: si ya hay una respuesta para el dinero, ¿qué le queda a Layer 1? Messari no da una conclusión directa, pero tras leer esta parte, una tendencia es clara: la valuación de L1 se ve obligada a pasar de la "narrativa futura" a la "restricción real".

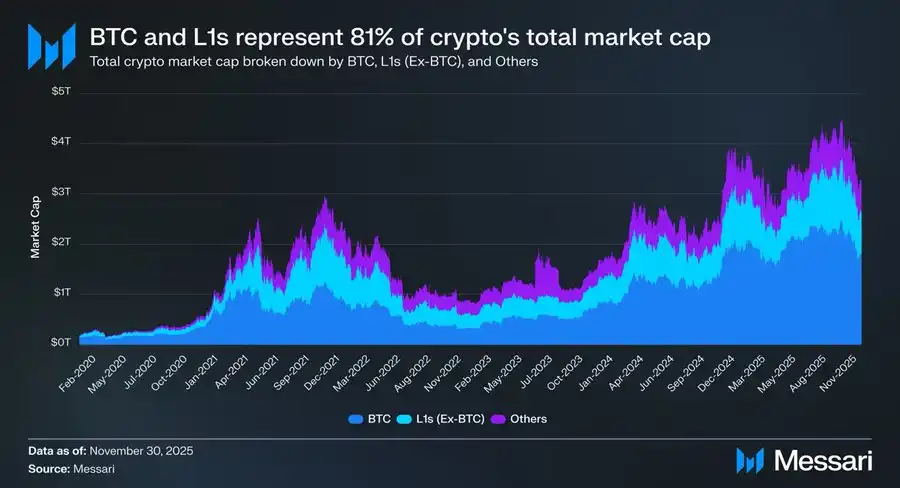

1. Un hecho cruel pero real: el 81% de la capitalización está en la narrativa del "dinero"

Hasta finales de 2025, la capitalización total del mercado cripto es de unos $3,26T:

· BTC: $1,80T

· Otros L1: unos $0,83T

· Otros activos: menos de $0,63T

En conjunto: alrededor del 81% de la capitalización de criptoactivos es valorada por el mercado como "dinero" o "potencial dinero". ¿Qué significa esto? Que la valuación de L1 ya no sigue la lógica de "plataforma de aplicaciones", sino la de "¿tiene derecho a ser dinero?".

2. El problema es que la mayoría de los L1 no lo merecen

Los datos que da Messari son muy directos y fríos.

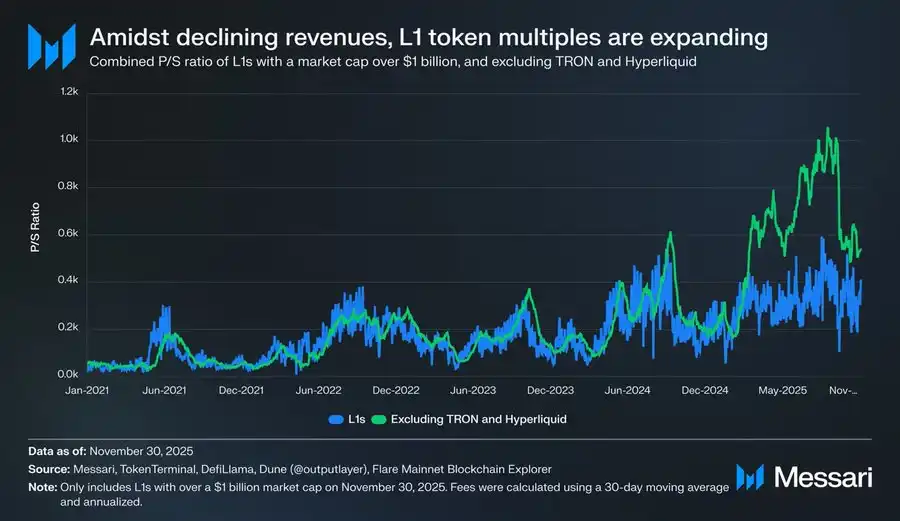

Excluyendo casos atípicos como TRON y Hyperliquid con ingresos anormalmente altos:

· Los ingresos totales de L1 siguen cayendo

· Pero los múltiplos de valuación siguen subiendo

El P/S ajustado es:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

Y los ingresos totales de L1 en el mismo periodo:

· 2021: $12,3B

· 2022: $4,9B

· 2023: $2,7B

· 2024: $3,6B

· 2025 (anualizado): $1,7B

Es una brecha que no puede explicarse razonablemente por "crecimiento futuro".

3. L1 no está "subvaluado", está siendo "reclasificado"

Muchos sufren por un malentendido: "¿Será que el mercado está castigando injustamente a L1?". El juicio de Messari es lo contrario: el mercado no está castigando a L1, sino reduciendo su "espacio de imaginación monetaria".

Si un activo:

· No puede almacenar valor de forma estable

· No puede ser mantenido a largo plazo

· Y no puede ofrecer flujos de caja ciertos

Entonces solo le queda una forma de valoración: activo de riesgo de alta beta.

4. El caso de Solana ya lo dice todo

SOL es uno de los pocos L1 que superó a BTC en 2025. Pero Messari señala un hecho demoledor:

· El ecosistema de SOL creció 20–30 veces

· El precio solo superó a BTC en 87%

En otras palabras: para obtener "retornos extraordinarios" frente a BTC, L1 necesita un boom ecosistémico de varios órdenes de magnitud. No es que "no se esfuerzan", sino que la función de retorno ya fue reescrita.

5. Cuando BTC se convierte en "dinero", la carga de L1 es aún mayor

Este es un cambio estructural que muchos no notan. Antes de que BTC tuviera un estatus monetario claro:

· L1 podía contar la historia de "convertirse en dinero en el futuro"

· El mercado estaba dispuesto a pagar por esa posibilidad por adelantado

Pero ahora:

· BTC ya está consolidado

· El mercado ya no paga la misma prima por un "segundo dinero"

Así, L1 enfrenta una pregunta más difícil: Si no sos dinero, ¿entonces qué sos?

Resumen | El problema de L1 no es la competencia, sino el posicionamiento

L1 no "perdió contra BTC". Lo que perdió es:

· En la dimensión monetaria

· El mercado ya no necesita más respuestas

Y una vez que pierden el refugio de la "narrativa monetaria", todas las valuaciones deben aceptar las restricciones de la realidad.

Eso es la fuente directa del colapso del sentimiento de muchos participantes en 2025.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El Índice de Sentimiento de Bitcoin cae al 40% mientras el mercado adopta una postura de aversión al riesgo

Bitget actualiza su programa VIP con nueva interfaz y estructura de tarifas

M3 DAO se asocia con MUD Network para impulsar la infraestructura Web3 potenciada por IA en Cosmos

¿MSTR compra en el piso o espera? Tres cuestiones clave sobre Strategy que tenés que conocer