El dilema de identidad de Ethereum: ¿es una criptomoneda o solo la sombra de Bitcoin?

Título original: The ETH Debate: Is it Cryptomoney?

Autor original: @AvgJoesCrypto, Messari

Traducción: Luffy, Foresight News

Entre todos los principales activos de criptomonedas, Ethereum es el que genera los debates más intensos. El estatus de bitcoin como criptomoneda principal ya está ampliamente reconocido, pero la posición de Ethereum sigue siendo incierta. Para algunos, Ethereum es el único activo monetario no soberano creíble aparte de bitcoin; para otros, Ethereum es esencialmente un negocio, con ingresos en constante descenso, márgenes de ganancia cada vez más ajustados y enfrentando una feroz competencia de otras blockchains públicas con transacciones más rápidas y costos más bajos.

Esta controversia pareció alcanzar su punto máximo en la primera mitad de este año. En marzo, la valoración completamente diluida de XRP superó brevemente a la de Ethereum (cabe destacar que todos los tokens de Ethereum ya están en circulación, mientras que el suministro circulante de XRP representa solo alrededor del 60% del total).

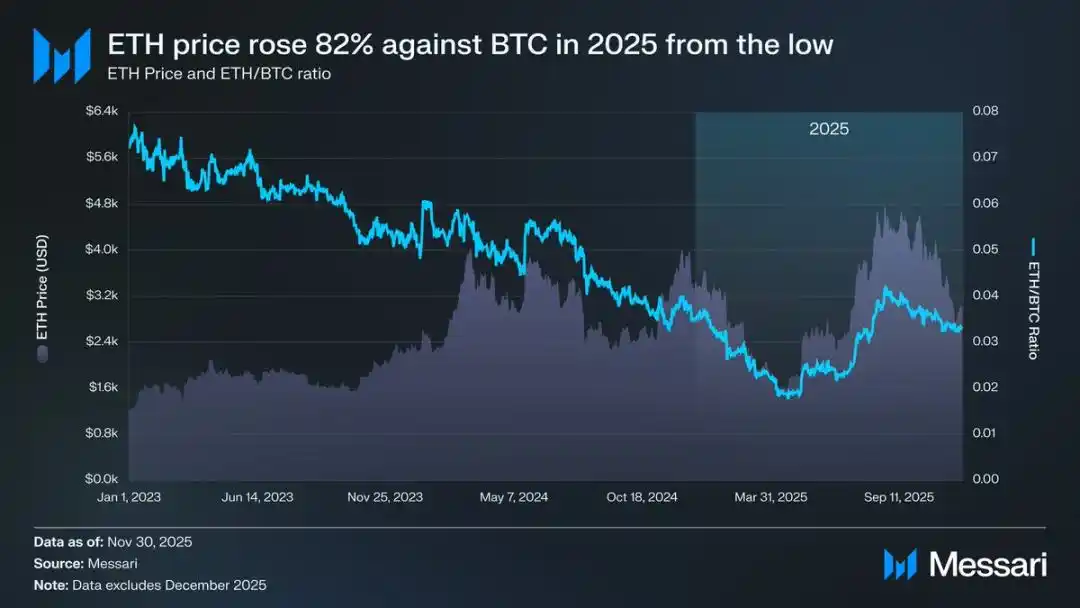

El 16 de marzo, la valoración completamente diluida de Ethereum era de 227.65 mil millones de dólares, mientras que la de XRP alcanzó los 239.23 mil millones. Este resultado era casi impensable un año antes. Luego, el 8 de abril de 2025, la tasa de cambio ETH/BTC cayó por debajo de 0.02, marcando el nivel más bajo desde febrero de 2020. En otras palabras, todas las ganancias relativas de Ethereum frente a bitcoin durante el último mercado alcista se evaporaron. En ese momento, el sentimiento del mercado hacia Ethereum cayó a su punto más bajo en años.

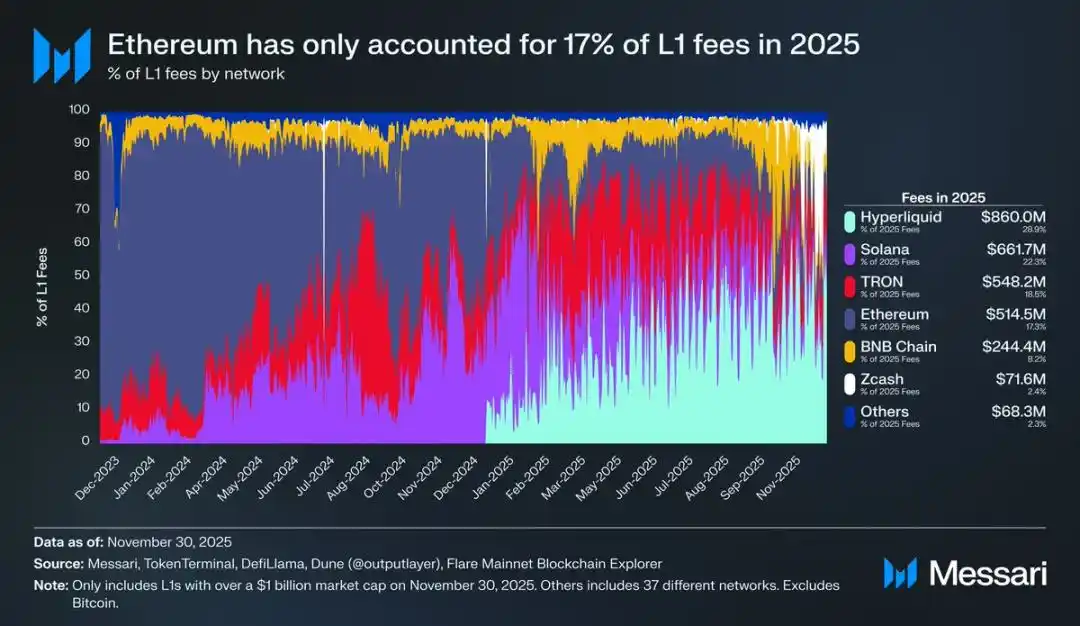

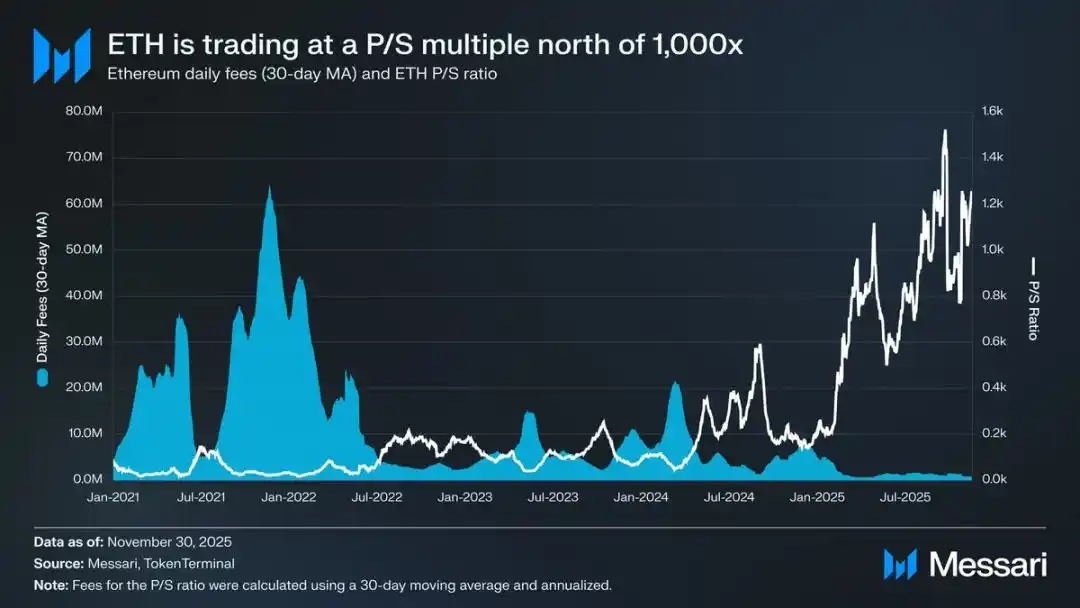

Para empeorar las cosas, la caída de precios era solo la punta del iceberg. Con el auge de los ecosistemas competidores, la cuota de mercado de Ethereum en las comisiones de las blockchains públicas siguió disminuyendo. En 2024, Solana resurgió con fuerza; en 2025, Hyperliquid irrumpió en el mercado. Juntos, redujeron la cuota de mercado de comisiones de Ethereum al 17%, ubicándolo en el cuarto lugar entre las blockchains públicas, una caída abrupta desde el primer puesto del año anterior. Si bien las comisiones no lo son todo, son una señal clara del flujo de actividad económica. Hoy, Ethereum enfrenta el entorno competitivo más severo de su historia.

Sin embargo, la experiencia histórica muestra que los grandes cambios en el mercado de criptomonedas suelen comenzar en los momentos de mayor pesimismo. Cuando Ethereum fue declarado un "activo fallido" por el mercado, la mayoría de sus debilidades ya estaban reflejadas en el precio.

En mayo de 2025, comenzaron a aparecer señales de que el mercado estaba excesivamente bajista con Ethereum. En ese período, tanto la tasa ETH/BTC como el precio en dólares experimentaron un fuerte rebote. La tasa ETH/BTC subió del mínimo de 0.017 en abril a 0.042 en agosto, un aumento del 139%; en el mismo período, el precio en dólares de Ethereum se disparó de 1,646 a 4,793 dólares, un alza del 191%. Este rally alcanzó su punto máximo el 24 de agosto, cuando el precio de Ethereum llegó a 4,946 dólares, marcando un nuevo máximo histórico. Tras esta revalorización, la tendencia general de Ethereum volvió claramente a un canal alcista. El cambio de liderazgo en la Ethereum Foundation y la aparición de empresas de tesorería centradas en Ethereum inyectaron confianza al mercado.

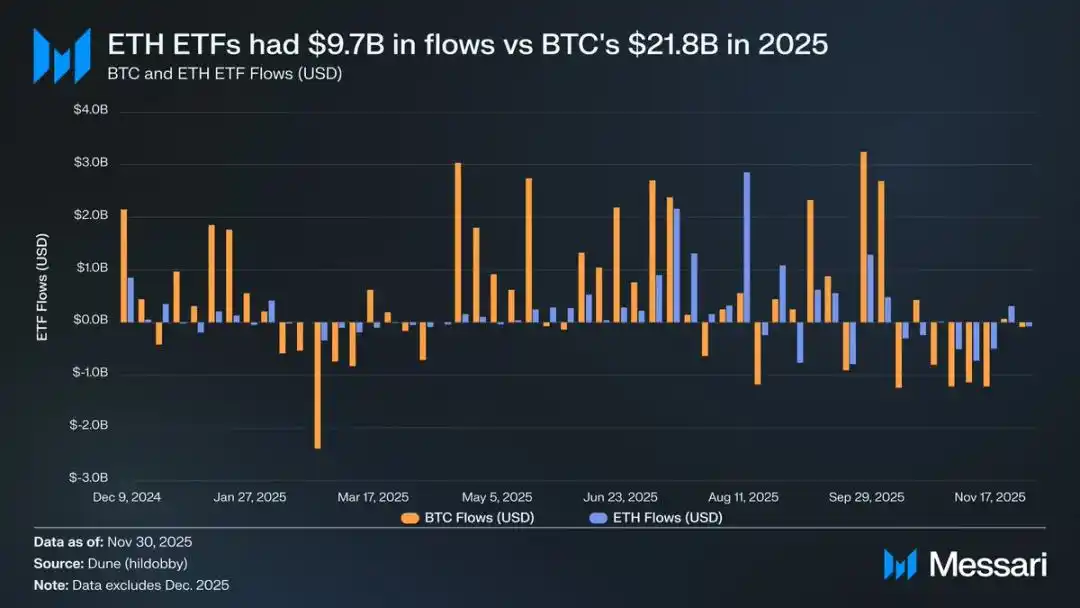

Antes de este repunte, la diferencia de situación entre Ethereum y bitcoin se reflejaba claramente en el mercado de ETF. En julio de 2024, se lanzó el ETF spot de Ethereum, pero la entrada de capital fue muy baja. En los primeros seis meses tras su lanzamiento, el flujo neto fue de solo 2.41 mil millones de dólares, en marcado contraste con el desempeño récord del ETF de bitcoin.

Sin embargo, con la fuerte recuperación de Ethereum, las preocupaciones sobre la entrada de capital en su ETF se disiparon. Durante todo el año, el flujo neto del ETF spot de Ethereum alcanzó los 9.72 mil millones de dólares, mientras que el de bitcoin fue de 21.78 mil millones. Considerando que la capitalización de mercado de bitcoin es casi cinco veces la de Ethereum, la diferencia en la entrada de fondos entre ambos ETF es solo de 2.2 veces, mucho menor de lo que esperaba el mercado. En otras palabras, ajustando por capitalización de mercado, la demanda del ETF de Ethereum superó a la de bitcoin. Este resultado revirtió por completo la narrativa de que "las instituciones no tienen interés real en Ethereum". Además, en ciertos períodos, la entrada de fondos en el ETF de Ethereum incluso superó ampliamente a la de bitcoin. Entre el 26 de mayo y el 25 de agosto, el ETF de Ethereum tuvo un flujo neto de 10.2 mil millones de dólares, superando los 9.79 mil millones del ETF de bitcoin en el mismo período, marcando la primera vez que la demanda institucional se inclinó claramente hacia Ethereum.

En cuanto al desempeño de los emisores de ETF, BlackRock siguió liderando el mercado. A finales de 2025, el ETF de Ethereum de BlackRock tenía 3.7 millones de ETH, representando el 60% del mercado de ETF spot de Ethereum. En comparación con los 1.1 millones de ETH a finales de 2024, el aumento fue del 241%, superando ampliamente el crecimiento de otros emisores. En total, los ETF spot de Ethereum tenían 6.2 millones de ETH a finales de 2025, aproximadamente el 5% del suministro total de tokens.

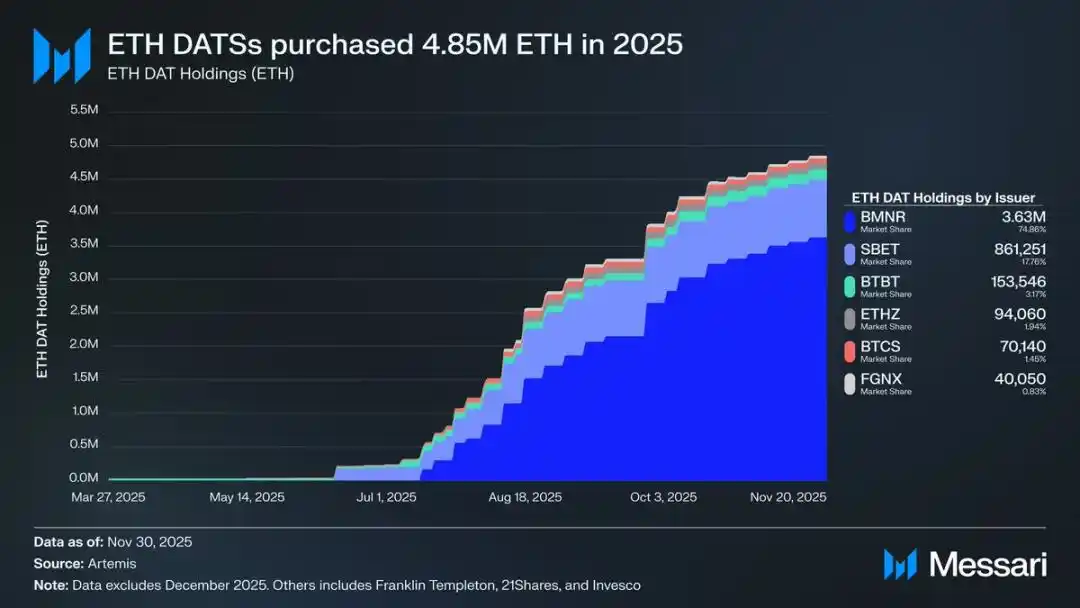

Detrás del fuerte rebote de Ethereum, el motor más importante fue el auge de las empresas de tesorería centradas en Ethereum. Estos fondos de reserva crearon una demanda estable y sostenida sin precedentes para Ethereum, proporcionando un soporte que la especulación o el hype narrativo no pueden igualar. Si el repunte del precio de Ethereum marcó un punto de inflexión, la acumulación continua por parte de las empresas de tesorería fue el cambio estructural profundo que lo hizo posible.

En 2025, las empresas de tesorería de Ethereum acumularon 4.8 millones de ETH, el 4% del suministro total, impactando significativamente el precio. La más destacada fue Bitmine, liderada por Tom Lee (código de acciones BMNR). Esta empresa, originalmente dedicada a la minería de bitcoin, comenzó en julio de 2025 a convertir gradualmente sus reservas y capital a Ethereum. Entre julio y noviembre, Bitmine compró un total de 3.63 millones de ETH, manteniendo el liderazgo en el mercado de empresas de tesorería de Ethereum con una participación del 75%.

A pesar del fuerte impulso de recuperación, el rally de Ethereum finalmente se enfrió. Al 30 de noviembre, el precio de Ethereum había caído desde el máximo de agosto a 2,991 dólares, incluso por debajo del pico histórico de 4,878 dólares del último mercado alcista. En comparación con el mínimo de abril, la situación de Ethereum mejoró considerablemente, pero este rebote no eliminó por completo las preocupaciones estructurales que inicialmente provocaron el pesimismo del mercado. Por el contrario, el debate sobre la posición de Ethereum volvió con más fuerza al centro de atención.

Por un lado, Ethereum muestra muchas características similares a bitcoin; y son precisamente estas características las que permitieron que bitcoin se convirtiera en un activo monetario. Ahora, la entrada de fondos en el ETF de Ethereum ya no es débil, y las empresas de tesorería de Ethereum se han convertido en una fuente de demanda sostenida. Quizás lo más importante es que cada vez más participantes del mercado empiezan a distinguir Ethereum de otros tokens de blockchains públicas, incluyéndolo en el mismo marco monetario que bitcoin.

Pero por otro lado, los problemas centrales que arrastraron a Ethereum a la baja en la primera mitad del año aún no se han resuelto. Los fundamentos de Ethereum aún no se han recuperado completamente: su cuota de mercado en comisiones sigue siendo presionada por Solana, Hyperliquid y otros rivales fuertes; la actividad de transacciones en la red base de Ethereum sigue siendo mucho menor que en el pico del último mercado alcista; aunque el precio rebotó fuertemente, bitcoin ya superó fácilmente su máximo histórico, mientras que Ethereum sigue por debajo de su propio récord. Incluso en los meses más fuertes de Ethereum, muchos titulares vieron el rally como una oportunidad para salir, no como un reconocimiento de su valor a largo plazo.

La cuestión central de este debate no es si Ethereum tiene valor, sino cómo el activo ETH puede acumular valor a partir del desarrollo de la red Ethereum.

En el último mercado alcista, el consenso era que el valor de ETH se beneficiaría directamente del éxito de la red Ethereum. Esta es la lógica central de la "teoría del dinero ultrasónico": la utilidad de la red Ethereum generaría una gran demanda de quema de tokens, proporcionando un soporte de valor claro y mecanizado para el activo Ethereum.

Hoy, podemos estar casi seguros de que esta lógica ya no se sostiene. Los ingresos por comisiones de Ethereum han caído drásticamente y no muestran señales de recuperación; además, los dos principales motores de crecimiento de la red Ethereum —los activos del mundo real (RWAs) y el mercado institucional— utilizan el dólar como moneda de liquidación principal, no Ethereum.

El valor futuro de Ethereum dependerá de cómo pueda beneficiarse indirectamente del desarrollo de su red. Pero esta acumulación indirecta de valor es altamente incierta. Su premisa es que, a medida que la importancia sistémica de la red Ethereum crezca, más usuarios y capitales estarán dispuestos a considerar Ethereum como criptomoneda y reserva de valor.

A diferencia de la acumulación de valor directa y mecanizada, este camino indirecto no tiene ninguna certeza. Depende completamente de las preferencias sociales y el consenso colectivo del mercado. Por supuesto, esto no es un defecto en sí mismo; pero significa que el crecimiento del valor de Ethereum ya no estará necesariamente vinculado causalmente a la actividad económica en su red.

Todo esto devuelve la controversia sobre Ethereum a su contradicción más fundamental: Ethereum quizás esté acumulando una prima monetaria, pero esta prima siempre va por detrás de bitcoin. El mercado vuelve a ver a Ethereum como una "expresión apalancada" de las propiedades monetarias de bitcoin, en lugar de un activo monetario independiente. Durante todo 2025, el coeficiente de correlación móvil de 90 días entre Ethereum y bitcoin se mantuvo entre 0.7 y 0.9, y el beta móvil alcanzó máximos de varios años, superando 1.8 en ocasiones. Esto significa que la volatilidad del precio de Ethereum supera ampliamente la de bitcoin, pero siempre depende de la tendencia de bitcoin.

Esta es una diferencia sutil pero crucial. Las propiedades monetarias que Ethereum tiene hoy se basan en que la narrativa monetaria de bitcoin sigue siendo reconocida por el mercado. Mientras el mercado crea en el valor de bitcoin como reserva de valor no soberana, algunos participantes marginales estarán dispuestos a extender esa confianza a Ethereum. Por lo tanto, si bitcoin sigue fortaleciéndose en 2026, Ethereum también recuperará más terreno.

Actualmente, las empresas de tesorería de Ethereum aún están en una etapa inicial, y sus compras de ETH provienen principalmente de la emisión de acciones ordinarias. Sin embargo, si el mercado de criptomonedas entra en un nuevo ciclo alcista, estas instituciones podrían explorar estrategias de financiación más diversificadas, como emitir bonos convertibles y acciones preferentes, siguiendo el modelo de Strategy para expandir las tenencias de bitcoin.

Por ejemplo, empresas de tesorería como BitMine podrían financiarse emitiendo bonos convertibles de bajo interés y acciones preferentes de alto rendimiento, utilizando los fondos recaudados para comprar más Ethereum y luego apostar esos ETH para obtener ingresos sostenidos. Bajo supuestos razonables, los ingresos por staking podrían compensar parcialmente los intereses de los bonos y los dividendos de las acciones preferentes. Este modelo permitiría a los fondos de reserva aumentar sus tenencias de Ethereum mediante apalancamiento financiero durante mercados alcistas. Si el mercado de bitcoin entra en un ciclo alcista total en 2026, esta "segunda curva de crecimiento" de las empresas de tesorería de Ethereum reforzaría aún más el alto beta de Ethereum frente a bitcoin.

En última instancia, la valoración actual de la prima monetaria de Ethereum en el mercado todavía depende de la tendencia de bitcoin. Ethereum aún no es un activo monetario independiente con fundamentos macroeconómicos propios, sino un beneficiario secundario del consenso monetario de bitcoin, aunque este grupo de beneficiarios está creciendo. El reciente repunte de Ethereum refleja que algunos participantes del mercado están dispuestos a verlo como un par de bitcoin, no solo como otro token de blockchain pública. Pero incluso en sus fases más fuertes, la confianza del mercado en Ethereum sigue estando estrechamente ligada a la narrativa de bitcoin.

En resumen, aunque la narrativa de monetización de Ethereum ha superado su crisis, está lejos de estar resuelta. En la estructura actual del mercado, y dada la alta beta de Ethereum frente a bitcoin, mientras la narrativa monetaria de bitcoin siga cumpliéndose, el precio de Ethereum tiene potencial para subir considerablemente; y la demanda estructural de empresas de tesorería y fondos corporativos proporcionará un impulso real. Pero, en última instancia, en el futuro previsible, el proceso de monetización de Ethereum seguirá dependiendo de bitcoin. A menos que Ethereum logre, durante un ciclo prolongado, una baja correlación y un bajo beta respecto a bitcoin —algo que nunca ha conseguido—, su espacio de prima siempre estará bajo la sombra de bitcoin.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

The New York Times: Lo que no se ha contado detrás del apoyo de Trump a las criptomonedas

Precio de XRP: ¿Subida del 850% o caída del 50%? Expertos comparten opiniones divididas

¿XRP y HBAR ahora son activos seguros para instituciones? Acá lo último