¿Solo 3 puntos de ventaja para las blockchains públicas? Declaraciones del fundador de Alliance DAO desatan debate en la comunidad cripto

En lugar de preocuparse por la "ventaja competitiva", quizás deberíamos pensar en cómo las criptomonedas pueden satisfacer de manera más rápida, económica y conveniente las verdaderas necesidades de más usuarios en el mercado.

Original / Odaily Wenser

Recientemente, el fundador de Alliance DAO, qw (@QwQiao), lanzó una opinión sorprendente: “La barrera de entrada de blockchain es limitada”, y calificó la barrera de entrada de las cadenas públicas L1 con solo 3/10.

Esta declaración rápidamente encendió el círculo cripto internacional, provocando un acalorado debate entre VCs, constructores de blockchains y KOLs. Haseeb, socio de Dragonfly, criticó con dureza la calificación de “3/10” para la barrera de entrada de blockchain, considerándola absurda. Incluso Santi, fundador de Aave, quien no simpatiza con la cultura de apuestas del sector, nunca ha considerado que blockchain “no tenga barrera de entrada”.

La discusión sobre el significado, valor y modelo de negocio de blockchain y las criptomonedas siempre resurge en cada ciclo. La industria cripto oscila constantemente entre el ideal y la realidad: por un lado, se añora el espíritu descentralizado original; por otro, se anhela el estatus y reconocimiento del sector financiero tradicional; y al mismo tiempo, se cae en la autocrítica de si todo esto no es más que un casino disfrazado. La raíz de todas estas contradicciones quizá esté en la escala: la capitalización total del mercado cripto siempre ronda entre 3 y 4 trillones de dólares, una cifra pequeña comparada con los gigantes financieros tradicionales que superan fácilmente los cientos de miles de millones o incluso los trillones de dólares.

Como trabajadores del sector, todos compartimos una psicología contradictoria de arrogancia y complejo de inferioridad: arrogancia por el ideal descentralizado y anti-fiat de Satoshi Nakamoto y porque la industria cripto se ha convertido en un nuevo sector financiero que gana atención y participación de las fuerzas tradicionales; pero también un complejo de inferioridad, como si fuéramos un chico pobre que siente que lo que hace no es tan digno, lleno de luchas, competencia feroz y sufrimiento. En resumen, la limitación de escala del sector genera esta ansiedad cíclica de identidad, autocrítica y autonegación.

Hoy, aprovechando el tema de la “calificación de barreras de entrada” propuesto por qw, vamos a analizar las enfermedades crónicas y las ventajas centrales de la industria cripto.

Origen de la discusión: ¿Es la liquidez la barrera de entrada de la industria cripto?

El gran debate sobre si existe una barrera de entrada en la industria cripto comenzó en realidad con una frase de frankie, miembro del equipo de investigación de Paradigm: “El mayor truco del diablo fue convencer a la gente cripto de que la liquidez es una barrera de entrada.” (Nota de Odaily: la frase original es the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Se nota que, como VC “de pura sangre”, frankie mira con cierto desdén la tendencia actual de la industria cripto de idolatrar la liquidez. Al fin y al cabo, para un inversor o analista con ventaja de capital e información, lo que buscan es que su dinero se invierta en proyectos y negocios con operaciones reales, capaces de generar flujo de caja y retornos constantes.

Esta opinión también recibió el apoyo de muchos en los comentarios:

- Kyle Samani, socio de Multicoin, dijo directamente “+1”;

- Binji, miembro de la Ethereum Foundation, opinó que “la confianza es la verdadera barrera de entrada; aunque a corto plazo la confianza puede moverse por oportunidades, la liquidez siempre irá donde haya confianza.”

- Chris Reis, del equipo de la blockchain Arc de Circle, también señaló: “El TVL siempre parece ser un indicador equivocado (para guiar el negocio).”

- Justin Alick, de Aura Foundation, comentó con tono irónico: “La liquidez es como una mujer voluble, puede dejarte en cualquier momento.”

- El investigador DeFi peniel fue directo: “Depender solo de la liquidez no es una barrera de entrada, el hype puede desaparecer de la noche a la mañana.”

Por supuesto, también hubo muchas réplicas—

- Parker, COO y CIO de DFDV, comentó: “¿De qué hablas? USDT es la peor stablecoin, pero domina el mercado. Bitcoin es la blockchain con peor experiencia de usuario, pero también domina.”

- KD, ex inversor de Sequoia y ahora en Folius Ventures, respondió con una pregunta: “¿No es así acaso?”

- Thomas Crow, inversor de Fabric VC, señaló: “En los exchanges, la liquidez sí es una barrera de entrada: cuanto más profunda, mejor la experiencia de usuario; es la característica más importante de este sector, sin excepción. Por eso la innovación principal en trading cripto se centra en resolver la falta de liquidez (y la mala experiencia de usuario que genera). Ejemplo: Uniswap, que obtiene liquidez para activos de cola larga mediante LPs, y Pump.Fun, que atrae liquidez antes del lanzamiento de tokens mediante contratos estandarizados y curvas conjuntas.”

- Mason Nystrom, inversor de Pantera, retuiteó y comentó: “La liquidez es absolutamente una barrera de entrada.” Luego dio ejemplos: en blockchains, Ethereum lidera hoy por la liquidez DeFi (y los desarrolladores); en CEX, Binance, Coinbase, etc.; en plataformas de préstamos, Aave, MakerDAO; en stablecoins, USDT; en DEX, Uniswap, Pancakeswap.

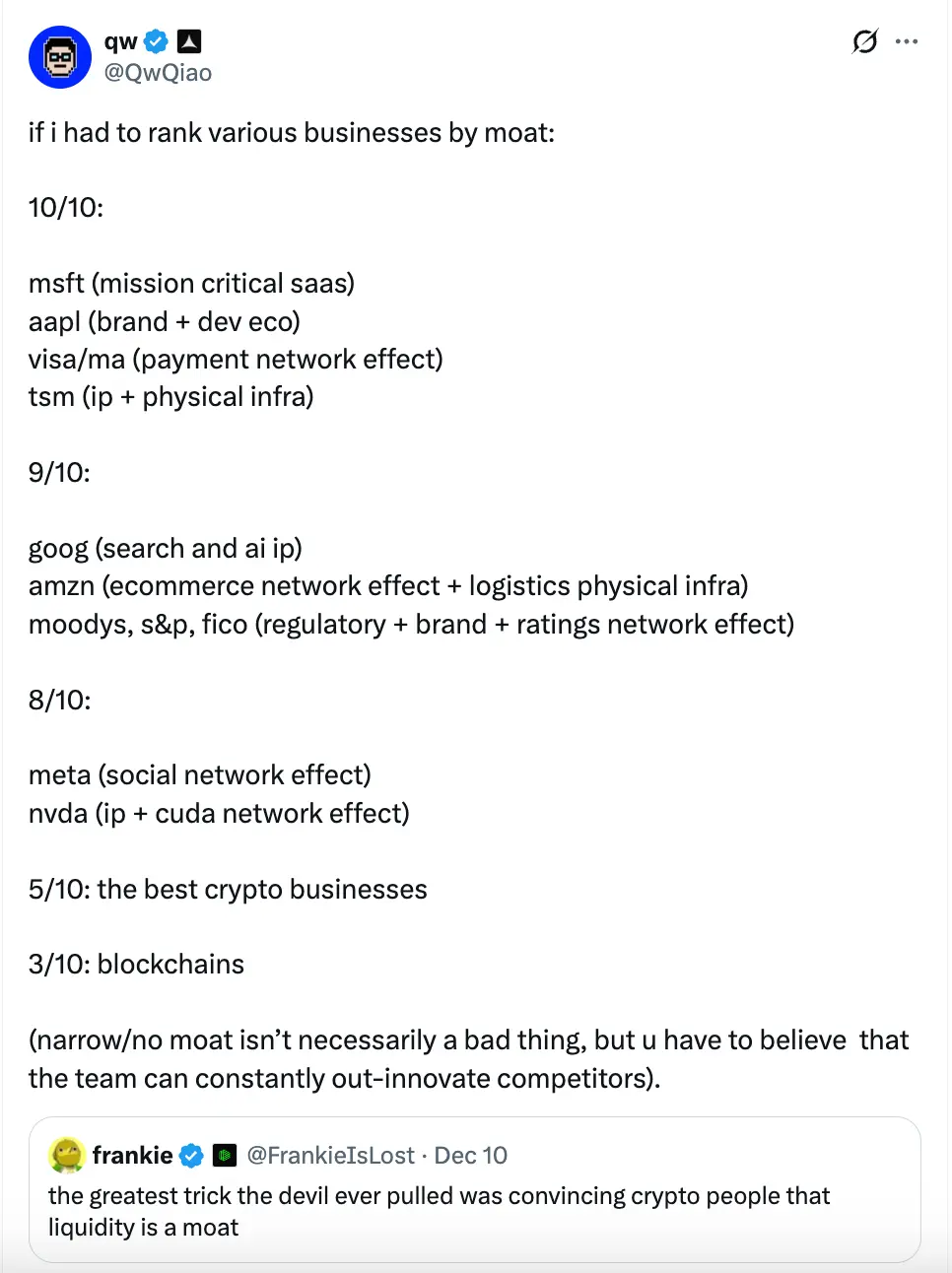

Luego vino el tuit de qw, fundador de Alliance DAO, sobre la “calificación de barreras de entrada”:

En su opinión, la barrera de entrada de las blockchains (cadenas públicas) es muy limitada, solo 3/10.

- Considera que Microsoft (SaaS clave), Apple (marca + ecosistema de desarrollo), Visa/Mastercard (efecto red de pagos), TSMC (IP + infraestructura física) merecen 10/10 (barrera máxima);

- Google (búsqueda e IP de IA), Amazon (efecto red de e-commerce + infraestructura logística), Moody’s, S&P, FICO y otras agencias de rating (regulación + marca + efecto red de ratings), grandes nubes (AWS/Azure/GCP) merecen 9/10;

- Meta (efecto red social), Nvidia (IP + efecto red CUDA) tienen 8/10;

- Los mejores negocios cripto merecen 5/10;

- Las blockchains (cadenas públicas) solo 3/10 (barrera estrecha).

qw añade que una baja calificación de barrera no es mala, pero significa que el equipo debe innovar constantemente o será reemplazado rápidamente. Luego, quizá por considerar su calificación apresurada, añadió algunos puntajes en los comentarios:

- Los 3 principales proveedores de nube merecen 9/10;

- BTC tiene 9/10 (nota de Odaily: qw señala que nadie puede replicar la historia fundacional de BTC ni su “efecto Lindy”, pero le resta 1 punto por la duda sobre su capacidad para afrontar el presupuesto de seguridad y la amenaza cuántica);

- Tesla 7/10 (nota de Odaily: qw cree que el IP de conducción autónoma es impresionante, pero los autos son un sector comoditizado, y los robots humanoides podrían ser similares);

- ASML, fabricante de máquinas de litografía, 10/10.

- AAVE podría tener más de 5 puntos (sobre 10), y qw argumenta: “Como usuario, debes confiar en que sus contratos inteligentes han sido suficientemente auditados y no perderán tu dinero”.

Por supuesto, al ver a qw tan seguro como “crítico agudo”, en los comentarios no solo se discutió el sistema de barreras, sino que algunos se burlaron de qw, e incluso alguien mencionó: “¿Y qué hay de esas plataformas de lanzamiento horribles en las que invertiste?” (Nota de Odaily: tras invertir en pump.fun, Alliance DAO invirtió en otras plataformas de emisión de tokens como Believe, que no tuvieron buen desempeño, y ni él mismo quiso calificarlas).

Con un tema tan polémico, llegó la respuesta airada del socio de Dragonfly, Haseeb.

Pensamientos internos del socio de Dragonfly: Disparate total, nunca vi alguien tan descarado

Sobre el “sistema de calificación de barreras” de qw, Haseeb, socio de Dragonfly, publicó: “¿Qué? ¿‘Barrera de blockchain: 3/10’? Esto es absurdo. Incluso Santi no cree que las cadenas públicas ‘no tengan barrera de entrada’.

Ethereum ha dominado durante 10 años, cientos de competidores han recaudado más de 10 mil millones de dólares intentando arrebatarle cuota de mercado. Tras una década de competencia, Ethereum siempre defendió su trono. Si esto no demuestra que Ethereum tiene barrera de entrada, no sé qué lo haría.”

En los comentarios, qw respondió: “Solo mirás el pasado (‘los últimos diez años’) y además te equivocás (en varios indicadores Ethereum ya no es líder).”

Luego, ambos debatieron varias rondas sobre “¿qué es realmente una barrera de entrada?” y “¿tiene Ethereum barrera de entrada?”. qw incluso citó un post suyo de noviembre, señalando que para él la “barrera de entrada” es ingresos/beneficio. Pero Haseeb replicó con contraejemplos: OpenSea, Axie, BitMEX y otros proyectos cripto exitosos tuvieron altos ingresos, pero no barrera de entrada real. La verdadera barrera, dijo, es “¿puede ser reemplazado por un competidor?”

Marissa, directora de gestión de activos de Abra Global, también se sumó: “De acuerdo (con Haseeb). Lo de qw es raro: los costos de cambio y el efecto red pueden ser barreras sólidas—Solana y Ethereum tienen esto, y creo que con el tiempo serán más fuertes que otras cadenas públicas. Tienen marca y ecosistema de desarrollo, claramente parte de la barrera. Quizá qw se refiere a otras cadenas públicas sin estas ventajas.”

Haseeb siguió con la ironía: “qw solo está forzando argumentos, buscándose problemas solo.”

Basándonos en este debate, quizá deberíamos desglosar qué compone realmente la “barrera de entrada” de las blockchains en la industria cripto.

Las 7 partes de la barrera de entrada de una blockchain: de las personas al negocio, del origen a la red

En mi opinión, el “sistema de calificación de barreras” de qw es inconsistente principalmente por dos razones:

Primero, su estándar solo considera la posición actual y los ingresos, ignorando la evaluación multidimensional. Tanto Microsoft, Apple, Amazon Web Services, como Visa y Mastercard, reciben altas calificaciones por su modelo de ingresos, pero esto simplifica y superficializa la barrera de entrada de una gran empresa. Además, Apple no domina el mercado global, y Visa y otros gigantes de pagos enfrentan reducción de mercado y caídas regionales.

Segundo, ignora la complejidad y singularidad de las blockchains y proyectos cripto frente a los negocios tradicionales de internet. Como desafiantes del sistema fiat, las criptomonedas y la tecnología blockchain, y las blockchains y proyectos cripto que surgieron después, se basan en la “anonimidad” y “nodalidad” de las redes descentralizadas, algo que los negocios tradicionales impulsados por ingresos no pueden lograr.

Por eso, creo que la barrera de entrada de las blockchains se compone de estos 7 aspectos:

1. Filosofía tecnológica. Es la mayor ventaja y diferenciador de Bitcoin, Ethereum, Solana y muchas otras blockchains. Mientras exista desconfianza hacia los sistemas centralizados, gobiernos autoritarios y el fiat, y se acepten ideas de soberanía individual, la demanda real de redes descentralizadas persistirá;

2. Carisma del fundador. Satoshi Nakamoto desapareció tras crear Bitcoin y asegurar su funcionamiento, ignorando una fortuna de miles de millones de dólares; Vitalik, de gamer frustrado a cofundador de Ethereum, inició su viaje espiritual descentralizado; Toly y otros fundadores de Solana, ex élite de grandes empresas estadounidenses, no se conformaron y emprendieron la construcción de su “internet del capital”; y las blockchains basadas en el lenguaje Move heredan el legado de Meta Libra. El carisma y liderazgo del fundador es clave en cripto. Muchos proyectos atraen VCs, comunidad y fondos por sus fundadores, y caen en desgracia si estos se retiran o tienen problemas. Un buen fundador es el alma de una blockchain o proyecto cripto;

3. Red de desarrolladores y usuarios. Como destacan el efecto Metcalfe y el efecto Lindy, cuanto más fuerte la red y más tiempo existe, más probable es que sobreviva. La red de desarrolladores y usuarios es la base de las blockchains y proyectos cripto, ya que los desarrolladores suelen ser los primeros y más fieles usuarios;

4. Ecosistema de aplicaciones. Un árbol con raíces pero sin ramas no sobrevive; lo mismo en cripto. Un ecosistema de aplicaciones rico y autosuficiente es esencial. Ethereum, Solana y otras blockchains sobrevivieron al invierno gracias a sus aplicaciones. Cuanto más rico el ecosistema, más puede retroalimentar a la blockchain;

5. Capitalización de mercado del token. Si lo anterior es el “interior” de la barrera, la capitalización es la apariencia y la marca. Solo si “parecés caro”, la gente creerá que “tenés mucho dinero” y que tu proyecto es “tierra de oportunidades”; esto aplica tanto a personas como a proyectos;

6. Apertura externa. Además de construir su propio ecosistema interno, las blockchains deben ser abiertas y operables con el entorno externo. Por ejemplo, Ethereum y Solana facilitan la conexión con finanzas tradicionales, entrada y salida de fondos y puentes con otras industrias mediante pagos, préstamos, etc.;

7. Hoja de ruta a largo plazo. Una barrera sólida no solo debe sostener a corto plazo, sino renovarse y mantenerse viva a largo plazo. Para las blockchains, la hoja de ruta a largo plazo es tanto una guía como un incentivo para el desarrollo y la innovación continua. El éxito de Ethereum está estrechamente ligado a su hoja de ruta.

Con estos elementos, una blockchain puede pasar de cero a uno, de la nada a la madurez, superando la fase salvaje y entrando en la etapa de iteración. La liquidez y la retención de usuarios vendrán por añadidura.

Conclusión: La industria cripto aún no llegó a la etapa de “competir por talento”

Recientemente, Moore Threads, conocida como la “Nvidia china”, debutó en la bolsa de Hong Kong, logrando un hito de 300 mil millones de yuanes en su primer día; en pocos días, su capitalización se disparó y hoy superó los 400 mil millones de yuanes.

Comparado con Ethereum, que tardó 10 años en alcanzar los 30 mil millones de dólares de capitalización, Moore Threads recorrió en pocos días 1/7 de ese camino. Frente a los gigantes estadounidenses que valen trillones, la industria cripto es aún más pequeña.

Esto nos recuerda que, con una escala de capital y usuarios mucho menor que la de las finanzas tradicionales y el internet, aún no estamos en la etapa de “competir por talento”. El único dolor real de la industria cripto es que aún no hay suficiente gente, ni suficiente capital, ni suficiente diversidad de sectores involucrados. En vez de preocuparnos por grandes “barreras de entrada”, quizá deberíamos pensar más en cómo las criptomonedas pueden satisfacer más rápido, más barato y más fácilmente las necesidades reales de más usuarios del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Firedancer de Solana se lanza en la mainnet después de 3 años y Sol sube un 6%

Predicción del precio de Pi Network 2025, 2026 – 2030: ¿Por qué está cayendo Pi Coin?