¿Cómo ven 2026 los 8 principales bancos de inversión? Gemini lo leyó por vos y te marcó lo más importante.

El año 2026 no será adecuado para inversiones pasivas, sino que pertenecerá a aquellos inversores que sepan interpretar las señales del mercado.

Título original: Bank Outlooks 2026 Research Plan

Autor original: szj capital

Traducción original: TechFlow de Deep Tide

Se acerca el fin de año y las principales instituciones comienzan a publicar sus perspectivas para el mercado del próximo año.

Recientemente, usuarios internacionales recopilaron los informes anuales de perspectivas de ocho bancos de inversión de primer nivel, incluidos Goldman Sachs, BlackRock, Barclays y HSBC, y los analizaron de manera integral utilizando Gemimi Pro3.

A continuación, la traducción completa para ayudarte a ahorrar tiempo y obtener una visión general de las tendencias económicas clave para el próximo año.

Resumen ejecutivo: Navegando el nuevo orden mundial "en K"

El año 2026 está destinado a ser un período de profundas transformaciones estructurales, caracterizado ya no por un ciclo global sincronizado, sino por una matriz compleja de realidades económicas diversas, descoordinación de políticas y disrupciones temáticas. Este informe de investigación integral reúne las estrategias prospectivas y pronósticos económicos de las principales instituciones financieras globales, incluyendo J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price y Allianz.

Estas instituciones en conjunto dibujan un panorama económico global de “doblarse pero no romperse”: la era de la “política monetaria laxa” de la última década ha sido reemplazada por un nuevo paradigma de “tasas altas por más tiempo” (Higher for Longer), dominio fiscal (Fiscal Dominance) y disrupción tecnológica (Technological Disruption). El tema central de 2026, denominado por Barclays Private Bank como “El juego de la interpretación” (The Interpretation Game), describe un entorno de datos económicos contradictorios y narrativas cambiantes rápidamente, donde los participantes del mercado deben interpretar activamente señales conflictivas en lugar de depender de la inversión pasiva.

Uno de los pilares centrales de 2026 es la marcada divergencia entre Estados Unidos y otros países. J.P. Morgan y T. Rowe Price consideran que la economía estadounidense está impulsada por el gasto de capital en inteligencia artificial (IA) y el estímulo fiscal conocido como “One Big Beautiful Bill Act” (OBBBA), generando un motor de crecimiento único. Se espera que este estímulo produzca un “efecto estimulante” de crecimiento económico superior al 3% a principios de 2026, que luego se irá desvaneciendo; mientras que Allianz y BNP Paribas prevén una recuperación “la belleza de la moderación” para la eurozona.

Sin embargo, bajo los números superficiales de crecimiento se esconde una realidad más turbulenta. Allianz advierte que la tasa global de quiebras empresariales alcanzará “máximos históricos”, con un aumento previsto del 5% en 2026, reflejando el impacto retardado de las tasas altas sobre las “empresas zombis”. Este escenario dibuja una expansión “en K”: las grandes tecnológicas y sectores de infraestructura prosperan gracias a la “Mega Fuerza de la IA” (concepto de BlackRock), mientras que las pequeñas empresas apalancadas enfrentan una crisis de supervivencia.

El consenso sobre la asignación de activos está experimentando un cambio radical. La tradicional cartera 60/40 (60% acciones, 40% bonos) está siendo redefinida. BlackRock propone el concepto de “Nuevo Continuum”, donde las fronteras entre mercados públicos y privados se están desdibujando, y los inversores deben asignar de forma permanente a crédito privado y activos de infraestructura. Invesco y HSBC recomiendan que la renta fija vuelva a centrarse en la “calidad”, favoreciendo bonos investment grade y deuda de mercados emergentes, dejando de lado los bonos high yield.

El informe analiza los temas de inversión de cada institución, abarcando operaciones de “IA física”, la “economía electrotech”, el auge del proteccionismo y los aranceles, y las prioridades estratégicas para los inversores en este mundo dividido.

Parte I: Panorama macroeconómico — Un mundo de crecimiento a múltiples velocidades

En la era post-pandemia, la recuperación global sincronizada que muchos esperaban no se materializó. El 2026 presenta un escenario caracterizado por motores de crecimiento únicos y diferenciación de políticas. Las principales economías avanzan a diferentes velocidades debido a sus propias fuerzas fiscales, políticas y estructurales.

1.1 Estados Unidos: la “Estrella Polar” de la economía global y el estímulo OBBBA

Estados Unidos sigue siendo el motor indiscutible de la economía global, pero sus motores de crecimiento están cambiando. Ya no depende únicamente de la demanda orgánica de los consumidores, sino cada vez más de la política fiscal gubernamental y el gasto de capital empresarial en inteligencia artificial.

El fenómeno “One Big Beautiful Bill Act” (OBBBA)

Un hallazgo clave en las perspectivas para 2026 de J.P. Morgan Asset Management y T. Rowe Price es el impacto esperado del “One Big Beautiful Bill Act” (OBBBA). Este marco legislativo se considera el evento fiscal definitorio de 2026.

· Mecanismo de funcionamiento: J.P. Morgan señala que OBBBA es un paquete legislativo amplio que extiende disposiciones clave de la Tax Cuts and Jobs Act (TCJA) de 2017 e introduce nuevos programas de gasto. Incluye unos 17 mil millones de dólares para seguridad fronteriza (aplicación de la ley, deportaciones) y 15 mil millones de dólares en gasto de defensa (como el sistema de defensa antimisiles “Golden Dome” y construcción naval). Además, eleva el techo de la deuda en 5 billones de dólares, indicando que la política fiscal laxa continuará.

· Impacto económico: T. Rowe Price considera que, combinado con el gasto en IA, este proyecto ayudará a la economía estadounidense a superar el temor de desaceleración a finales de 2025. J.P. Morgan predice que OBBBA impulsará el crecimiento real del PIB al 1% en el cuarto trimestre de 2025 y acelerará a más del 3% en la primera mitad de 2026, ya que los reembolsos fiscales y el gasto llegarán directamente a la economía. Sin embargo, este crecimiento se considera una aceleración temporal —una reversión del “precipicio fiscal”— y, a medida que el efecto del estímulo se desvanezca, el crecimiento volverá a la tendencia del 1-2% en la segunda mitad del año.

· Impacto fiscal: Se espera que la ley extienda de forma permanente la tasa máxima del impuesto sobre la renta personal del 37% y restablezca la depreciación total y las deducciones de I+D para empresas. Morgan Stanley señala que esto es un gran incentivo del lado de la oferta, que podría reducir la tasa efectiva de impuestos corporativos de algunos sectores hasta el 12%, impulsando un “superciclo de gasto de capital” (Capex Supercycle) en manufactura y tecnología.

La paradoja del mercado laboral: “Deriva económica”

A pesar del estímulo fiscal, la economía estadounidense enfrenta una gran restricción estructural: la oferta laboral. J.P. Morgan describe este entorno como “Deriva económica” (Economic Drift), señalando que la fuerte caída de la inmigración neta provocará una reducción absoluta de la población en edad laboral.

· Impacto en el crecimiento: Esta restricción de oferta implica que en 2026 se crearán solo 50.000 nuevos empleos por mes. No es un fallo de la demanda, sino un cuello de botella de la oferta.

· Límite del desempleo: Por lo tanto, se espera que la tasa de desempleo se mantenga baja, con un máximo del 4,5%. Esta dinámica de “pleno empleo” evita una recesión profunda, pero también establece un techo rígido al crecimiento potencial del PIB, acentuando la sensación de “deriva” económica: los datos pueden ser positivos, pero la economía parece estancada.

1.2 Eurozona: la sorpresa de “la belleza de la moderación”

En marcado contraste con la narrativa volátil y fiscalmente dramática de EE.UU., la eurozona está emergiendo gradualmente como símbolo de estabilidad. Allianz y BNP Paribas creen que Europa podría superar las expectativas en 2026.

El “reinicio fiscal” de Alemania

BNP Paribas señala que Alemania está experimentando una transformación estructural clave. Se está alejando de la tradicional política de austeridad del “Black Zero” y se espera que aumente significativamente el gasto en infraestructura y defensa. Esta expansión fiscal tendrá un efecto multiplicador en toda la eurozona, elevando la actividad económica en 2026.

Políticas de apoyo al consumo

Además, BNP Paribas menciona que la reducción permanente del IVA en hostelería y los subsidios energéticos apoyarán el gasto de los consumidores, evitando un colapso de la demanda.

Pronóstico de crecimiento

Allianz prevé que el crecimiento del PIB de la eurozona en 2026 estará entre el 1,2% y el 1,5%. Aunque este número parece modesto frente al “estímulo OBBBA” de EE.UU., representa una recuperación sólida y sostenible desde el estancamiento de 2023-2025. Barclays coincide, considerando que la eurozona podría “dar sorpresas positivas”.

1.3 Asia y mercados emergentes: “Pista extendida” y desaceleración estructural

Las perspectivas para Asia muestran una clara polarización: por un lado, China madura y desacelera; por el otro, India y la ASEAN se desarrollan con vigor.

China: desaceleración ordenada

Las principales instituciones coinciden en que la era de alto crecimiento de China ha terminado.

· Obstáculos estructurales: BNP Paribas prevé que el crecimiento económico de China caerá por debajo del 4% para finales de 2027. T. Rowe Price añade que, aunque habrá estímulos, los problemas estructurales en el sector inmobiliario y la demografía limitarán cualquier “impulso sustancial”.

· Estímulo selectivo: A diferencia de los estímulos generalizados, el gobierno chino se centrará en apoyar la “manufactura avanzada” y sectores estratégicos. Este giro busca mover la economía hacia la parte alta de la cadena de valor, sacrificando el crecimiento del consumo a corto plazo. Barclays prevé que el crecimiento del consumo en China será solo del 2,2% en 2026.

India y ASEAN: motores de crecimiento

En contraste, HSBC y S&P Global consideran que el sur y sudeste asiático se están convirtiendo en los nuevos campeones del crecimiento global.

· Trayectoria de crecimiento de India: HSBC prevé que el PIB de India crecerá un 6,3% en 2026, convirtiéndola en una de las principales economías de mayor crecimiento. Sin embargo, HSBC advierte tácticamente: aunque el desempeño macroeconómico es fuerte, el crecimiento de las ganancias corporativas es débil a corto plazo y puede estar desconectado de las altas valoraciones, lo que podría afectar a los inversores en acciones.

· Cadena de suministro de IA: J.P. Morgan y HSBC destacan que el “tema IA” impulsa significativamente los mercados emergentes asiáticos, especialmente Taiwán y Corea (semiconductores) y los países de la ASEAN (ensamblaje de centros de datos y fabricación de componentes). La “expansión” del comercio de IA es un motor clave en la región.

1.4 Comercio global: el “efecto fiscal” de los aranceles

En las perspectivas para 2026, una sombra potencial es el resurgimiento del proteccionismo. HSBC rebajó su previsión de crecimiento global del 2,5% al 2,3%, principalmente debido a los “aranceles multipropósito” impulsados por EE.UU.

Estancamiento del comercio

HSBC prevé que el crecimiento del comercio global en 2026 será solo del 0,6%. Este estancamiento refleja un mundo donde las cadenas de suministro se acortan (“nearshoring”) y se reconfiguran para evitar barreras arancelarias.

Presión inflacionaria

T. Rowe Price advierte que estos aranceles actuarán como un impuesto al consumo, manteniendo la inflación estadounidense “persistentemente por encima del objetivo”.

Parte II: El dilema de la inflación y las tasas de interés

La era de la “Gran Moderación” previa a la década de 2020 ha sido reemplazada por una nueva normalidad de volatilidad. La inflación persistente en EE.UU. y las presiones deflacionarias en Europa impulsan una “gran desvinculación” de las políticas de los bancos centrales.

2.1 Divergencia de la inflación

· EE.UU.: persistente y estructural

T. Rowe Price y BNP Paribas consideran que, debido al estímulo fiscal OBBBA y los aranceles, la inflación en EE.UU. se mantendrá alta. J.P. Morgan ofrece un análisis más detallado: prevé que la inflación alcanzará un pico cercano al 4% en la primera mitad de 2026 por los aranceles, pero caerá al 2% a fin de año a medida que la economía absorba el impacto.

· Europa: sorpresa deflacionaria

Por el contrario, BNP Paribas señala que Europa enfrentará presiones deflacionarias, en parte por la “recirculación de productos chinos baratos” en el mercado europeo. Esto podría llevar la inflación por debajo del objetivo del BCE, en marcado contraste con la tendencia estadounidense.

2.2 Desacoplamiento de la política de los bancos centrales

La divergencia en la dinámica inflacionaria conduce directamente a una divergencia en la política monetaria, creando oportunidades para los inversores macro.

· Reserva Federal (“camino lento”)

Se espera que la Fed actúe con cautela. J.P. Morgan cree que la Fed solo recortará tasas 2-3 veces en 2026. T. Rowe Price es más agresivo y advierte que, si el estímulo OBBBA sobrecalienta la economía, la Fed podría no recortar tasas en absoluto en la primera mitad de 2026.

· Banco Central Europeo (“camino dovish”)

Ante el débil crecimiento y la presión deflacionaria, se espera que el BCE recorte tasas de forma significativa. Allianz y BNP Paribas prevén que el BCE reducirá las tasas al 1,5%-2,0%, muy por debajo de las expectativas actuales del mercado.

· Impacto en el mercado de divisas

Esta ampliación de la brecha de tasas (EE.UU. alto, eurozona bajo) sugiere una fortaleza estructural del dólar frente al euro, contradiciendo el consenso habitual de que el dólar se debilita en la madurez del ciclo económico. Sin embargo, Invesco sostiene lo contrario y apuesta a que la debilidad del dólar favorecerá a los activos de mercados emergentes.

Parte III: Análisis temático en profundidad — “Mega Fuerzas” y cambios estructurales

Las estrategias de inversión para 2026 ya no se centran en los ciclos comerciales tradicionales, sino en torno a “Mega Fuerzas” estructurales que van más allá de los datos trimestrales de PIB (concepto de BlackRock).

3.1 Inteligencia artificial: del “hype” a la “realidad física”

La narrativa de la IA está pasando del software (como los grandes modelos de lenguaje) al hardware y la infraestructura (“IA física”).

· “Superciclo de gasto de capital”: J.P. Morgan señala que la inversión en centros de datos ya representa el 1,2%-1,3% del PIB de EE.UU. y sigue creciendo. No es una tendencia pasajera, sino una expansión real de acero, cemento y tecnología basada en silicio.

· “Economía electrotech”: Barclays introduce el concepto de “Economía electrotech”. La demanda energética de la IA es ilimitada. Invertir en redes eléctricas, generación de energía renovable y servicios públicos se considera la forma más segura de participar en la ola de la IA. HSBC coincide y recomienda rotar las carteras hacia servicios públicos e industriales, sectores que “alimentarán” esta revolución.

· Perspectiva contraria (advertencia de HSBC): En marcado contraste con el consenso optimista del mercado, HSBC es profundamente escéptico sobre la viabilidad financiera de los líderes actuales en modelos de IA. Según su análisis interno, empresas como OpenAI podrían enfrentar costos de alquiler de capacidad computacional de hasta 1,8 billones de dólares, generando un enorme déficit de financiación para 2030. HSBC considera que, aunque la IA es real, la rentabilidad de los creadores de modelos es cuestionable. Esto refuerza su recomendación de invertir en “herramientas y equipos” (como fabricantes de chips y empresas de servicios públicos) en lugar de desarrolladores de modelos.

3.2 El “Nuevo Continuum” de los mercados privados

La perspectiva de BlackRock para 2026 se centra en la evolución de los mercados privados. Consideran que la división binaria entre “mercados públicos” (alta liquidez) y “mercados privados” (baja liquidez) está obsoleta.

· Auge del continuum: A través de estructuras “evergreen”, fondos europeos de inversión a largo plazo (ELTIFs) y mercados secundarios, los activos privados se están volviendo semi-líquidos. Esta tendencia democratizadora permite a más inversores acceder a la “prima de liquidez”.

· Crédito privado 2.0: BlackRock considera que el crédito privado está evolucionando del modelo tradicional de leveraged buyouts a la “financiación basada en activos” (Asset-Based Financing, ABF). Este modelo utiliza activos reales (como centros de datos, redes de fibra óptica, centros logísticos) como garantía, en lugar de depender solo del flujo de caja empresarial. Ven en esto una “oportunidad incremental profunda” para 2026.

3.3 Demografía y escasez de mano de obra

J.P. Morgan y BlackRock consideran la demografía como una fuerza lenta pero imparable.

· Precipicio migratorio: J.P. Morgan prevé que la caída de la inmigración neta en EE.UU. será una limitación clave para el crecimiento. Esto implica que la mano de obra seguirá siendo escasa y costosa, lo que no solo sostendrá la inflación salarial, sino que también incentivará a las empresas a invertir en automatización e IA para reemplazar mano de obra.

Parte IV: Estrategias de asignación de activos — “60/40+” y el regreso del alfa

Varias instituciones coinciden en que 2026 ya no será apto para la estrategia pasiva de “comprar el mercado” popular en la década de 2010. En el nuevo entorno, los inversores deben depender de la gestión activa, diversificar hacia activos alternativos y centrarse en la “calidad”.

4.1 Construcción de carteras: modelo “60/40+”

J.P. Morgan y BlackRock abogan claramente por reformar la tradicional cartera 60% acciones/40% bonos.

· Componentes del “+”: Ambas instituciones proponen el modelo “60/40+”, asignando alrededor del 20% de la cartera a activos alternativos (private equity, crédito privado, activos reales). Esta asignación busca ofrecer retornos no correlacionados con los activos tradicionales y reducir la volatilidad general de la cartera cuando la correlación entre acciones y bonos aumenta.

4.2 Mercado de acciones: calidad y rotación

· Acciones estadounidenses: BlackRock y HSBC mantienen una sobreponderación en acciones de EE.UU., principalmente por el tema IA y la resiliencia económica. Sin embargo, HSBC ha reducido recientemente su exposición debido a valoraciones excesivas. Recomiendan rotar de “mega techs” a beneficiarios más amplios (como los sectores financiero e industrial).

· Acciones de valor internacionales: J.P. Morgan considera que las acciones de valor en Europa y Japón presentan oportunidades sólidas. Estos mercados están experimentando una “revolución de gobernanza corporativa” (incluyendo recompras y aumentos de dividendos) y sus valoraciones están en niveles históricamente bajos respecto a EE.UU.

· Mercados emergentes: Invesco es el más optimista sobre los mercados emergentes. Apuestan a que la debilidad del dólar (contraria a otras instituciones) liberará el valor de los activos emergentes.

4.3 Renta fija: el renacimiento del rendimiento

El papel de los bonos está cambiando: ya no se depende solo de la apreciación de capital (apuesta a recortes de tasas), sino que se vuelve a su esencia de “renta”.

· Calidad crediticia: Ante la advertencia de Allianz sobre el aumento de quiebras corporativas, HSBC e Invesco favorecen fuertemente los bonos investment grade (IG) sobre los high yield (HY). El spread de riesgo de los HY no compensa el ciclo de defaults que se avecina.

· Asignación de duración: Invesco sobrepondera la duración (especialmente bonos del Reino Unido), esperando que los bancos centrales recorten tasas más rápido de lo que prevé el mercado. J.P. Morgan recomienda mantener “flexibilidad” y operar en rangos, en lugar de grandes apuestas direccionales.

· CLOs (Obligaciones de préstamos garantizados): Invesco incluye explícitamente CLOs AAA en su cartera modelo, considerando que su mayor rendimiento y seguridad estructural superan a los activos en efectivo.

4.4 Activos alternativos y herramientas de cobertura

· Infraestructura: La inversión en infraestructura es la operación más confiable entre los “activos reales”. BlackRock la denomina “oportunidad intergeneracional”, ya que no solo protege contra la inflación, sino que también se beneficia directamente de la ola de gasto de capital en IA.

· Oro: HSBC e Invesco consideran el oro como una herramienta clave de cobertura de cartera. En un contexto de fragmentación geopolítica y potencial volatilidad inflacionaria, el oro es visto como un seguro necesario contra “riesgos de cola”.

Parte V: Evaluación de riesgos — La sombra de la quiebra

A pesar de que el panorama macroeconómico de EE.UU. parece fuerte por el estímulo fiscal, los datos de crédito revelan un lado más sombrío. Allianz ofrece una reflexión sobria ante el optimismo del mercado.

5.1 Ola de quiebras

Allianz prevé que la tasa global de quiebras empresariales aumentará un 6% en 2025 y otro 5% en 2026.

· “Trauma retardado”: Este aumento se atribuye al efecto retardado de las tasas altas. Las empresas que aseguraron tasas bajas en 2020-2021 enfrentarán un “muro de vencimientos” en 2026, viéndose obligadas a refinanciar a costos mucho más altos.

· Escenario de “estallido de la burbuja tecnológica”: Allianz simula explícitamente un escenario bajista en el que estalla la “burbuja de la IA”. En este caso, se prevén 4.500 nuevas quiebras en EE.UU., 4.000 en Alemania y 1.000 en Francia.

5.2 Sectores vulnerables

El informe señala varios sectores especialmente vulnerables:

· Construcción: Altamente sensible a tasas de interés y costos laborales.

· Retail/bienes de consumo discrecional: Afectados por la tendencia de consumo “en K”, con un fuerte descenso del gasto de los consumidores de bajos ingresos.

· Industria automotriz: Enfrenta presiones de altos costos de capital, reestructuración de la cadena de suministro y guerras arancelarias.

Esta evaluación de riesgos refuerza la preferencia por la “calidad” en la asignación de activos. El informe advierte a los inversores que eviten las “empresas zombis” que solo sobreviven gracias al dinero barato.

Parte VI: Análisis comparativo de las opiniones institucionales

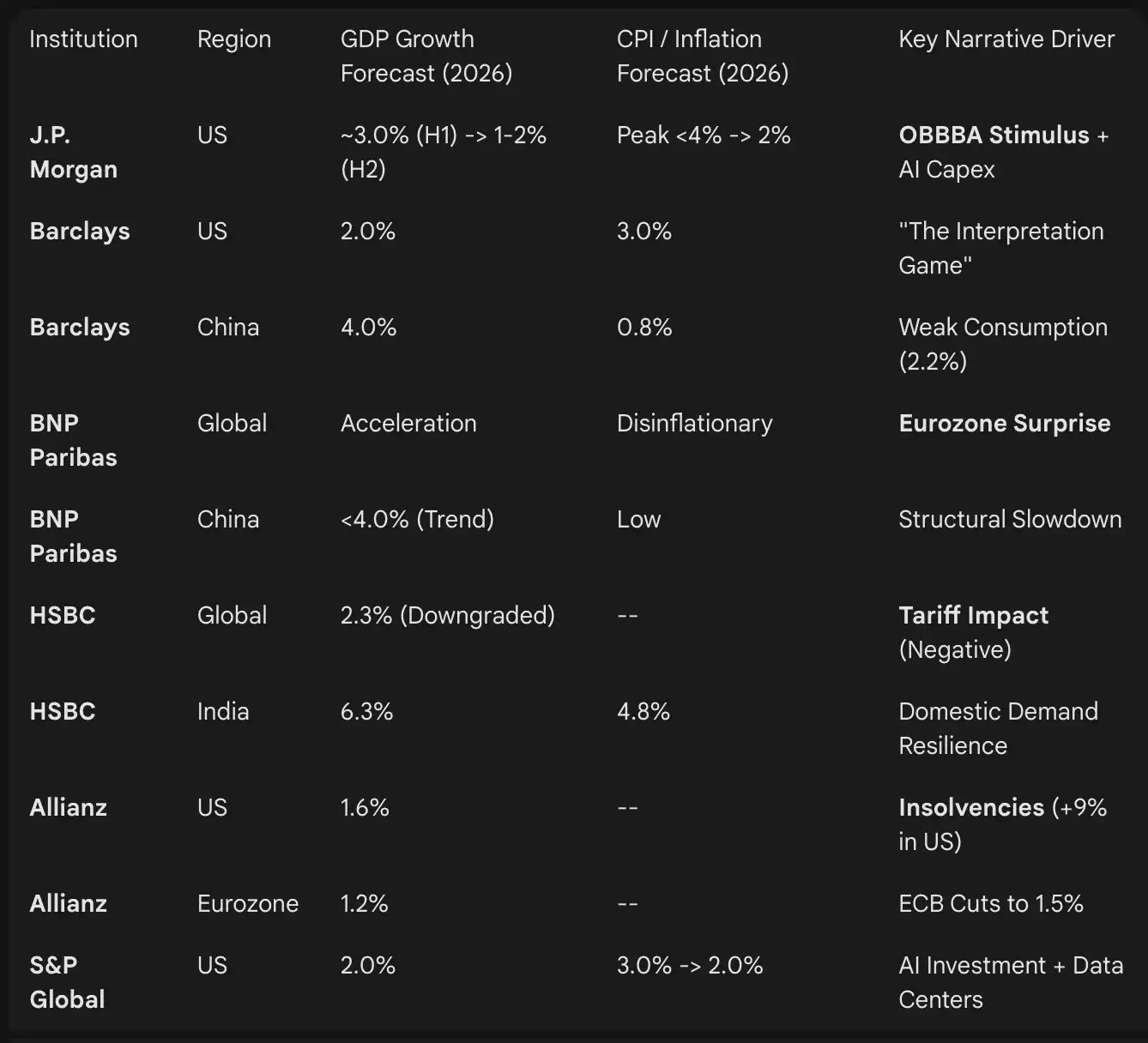

La siguiente tabla resume las previsiones concretas de PIB e inflación para 2026 proporcionadas en los informes institucionales, destacando las divergencias de expectativas.

Conclusión: Prioridades estratégicas para 2026

El panorama de inversión de 2026 está definido por la tensión entre dos fuerzas: el optimismo fiscal y tecnológico (plan OBBBA de EE.UU., IA) y el pesimismo estructural y crediticio (ola de quiebras, problemas demográficos).

Para los inversores profesionales, el futuro requiere dejar atrás la inversión indexada generalizada. Las características de la economía “en K” —centros de datos en auge y empresas constructoras en quiebra— exigen una selección activa de sectores.

Puntos clave de estrategia:

· Seguir el pulso del “OBBBA”: El calendario del estímulo fiscal estadounidense marcará el ritmo del primer semestre de 2026. Es sensato diseñar estrategias tácticas para activos estadounidenses, aprovechando el “efecto estimulante” en el primer y segundo trimestre y anticipando una posible desaceleración en la segunda mitad del año (J.P. Morgan).

· Invertir en “herramientas y equipos” de IA: Evitar el riesgo de valoración de los modelos puros de IA (advertencia de HSBC) y centrarse en infraestructura física como servicios públicos, redes eléctricas y REITs de centros de datos (Barclays, BlackRock).

· Diversificar a través de mercados privados: Aprovechar el “Nuevo Continuum” para acceder a crédito privado e infraestructura, asegurando que estos activos sean “basados en activos” para resistir la ola de quiebras (BlackRock, Allianz).

· Cobertura en el “juego de la interpretación”: En un entorno de narrativas cambiantes, mantener herramientas estructurales de cobertura como el oro y adoptar una “estrategia de barra” (acciones de crecimiento + activos de renta de calidad) para enfrentar la volatilidad (HSBC, Invesco).

El 2026 no será un año para la inversión pasiva, sino para aquellos inversores capaces de interpretar las señales del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin vuelve a superar los $93K impulsado por liquidaciones de posiciones cortas y nuevo interés institucional antes de la reunión de la Fed

Bitcoin ha subido y ahora cotiza por encima de los $93,000, impulsado por liquidaciones de posiciones cortas y entradas constantes en los ETF, lo que ha generado una fuerte recuperación. Sin embargo, los analistas advierten que el estrés de los mineros, el comportamiento mixto de las ballenas y la incertidumbre macroeconómica hacen que las recientes ganancias sean vulnerables si disminuyen los flujos hacia los ETF o la liquidez.

El Diario: El Reino Unido aprueba ley sobre propiedad cripto, Firelight lanza protocolo de staking de XRP en Flare, el American Bitcoin de los hermanos Trump se desploma, y más

El Reino Unido ahora reconoce legalmente los activos digitales como una tercera categoría de propiedad, después de que la Ley de Propiedad (Activos Digitales, etc.) 2025 recibiera la aprobación real por parte del rey Carlos III. Firelight Finance ha lanzado un protocolo de staking de XRP en Flare que emite stXRP, un token líquido de estilo restaking diseñado para impulsar un modelo de seguro DeFi una vez que las recompensas se activen en la próxima fase de implementación.

MUTM nombrada como la principal criptomoneda, una inversión de $5K podría multiplicarse por 30 veces

En tendencia

MásBitcoin vuelve a superar los $93K impulsado por liquidaciones de posiciones cortas y nuevo interés institucional antes de la reunión de la Fed

El Diario: El Reino Unido aprueba ley sobre propiedad cripto, Firelight lanza protocolo de staking de XRP en Flare, el American Bitcoin de los hermanos Trump se desploma, y más