Escrito por: Alex Krüger

Traducción: Block unicorn

Prólogo

La Reserva Federal tal como la conocemos llegará a su fin en 2026.

El factor más importante para el rendimiento de los activos el próximo año será la nueva Reserva Federal, especialmente el cambio de régimen que traerá el nuevo presidente de la Fed designado por Trump.

Hassett se ha convertido en el principal candidato de Trump para liderar la Reserva Federal (con una probabilidad del 71% según Polymarket). Actualmente director del Consejo Nacional Económico, es un economista de la oferta y un leal seguidor de Trump desde hace mucho tiempo, que defiende la idea de "priorizar el crecimiento". Considera que, tras haber ganado en gran medida la guerra contra la inflación, mantener tasas reales altas es un acto de terquedad política y no de prudencia económica. Su posible nombramiento marcaría un cambio de régimen decisivo: la Fed dejaría atrás la actitud tecnocrática y cautelosa de la era Powell, para pasar a una nueva misión que prioriza claramente la reducción de los costos de endeudamiento con el fin de impulsar la agenda económica presidencial.

Para entender el régimen de políticas que implementaría, evaluemos con precisión sus declaraciones de este año sobre las tasas de interés y la Fed:

-

“La única razón que explica que la Fed no haya bajado las tasas en diciembre es el sesgo partidista anti-Trump.” (21 de noviembre).

-

“Si yo estuviera en el FOMC, sería más probable que bajara las tasas, mientras que Powell no lo haría tanto” (12 de noviembre).

-

“Estoy de acuerdo con Trump en que las tasas podrían ser mucho más bajas” (12 de noviembre).

-

“Las tres bajadas de tasas previstas son solo el comienzo” (17 de octubre).

-

“Espero que la Fed siga bajando las tasas de manera significativa” (2 de octubre).

-

“La bajada de tasas de la Fed es el paso correcto hacia una reducción significativa de las tasas.” (18 de septiembre).

-

“Waller y Trump tienen razón respecto a las tasas de interés” (23 de junio).

En una escala de 1 a 10 de dovish a hawkish (1 = más dovish, 10 = más hawkish), Hassett obtiene un 2.

Si es nominado, Hassett reemplazará a Mullan como gobernador de la Fed en enero, cuando expire el mandato corto de Mullan. Luego, en mayo, cuando termine el mandato de Powell, Hassett será ascendido a presidente. Según el precedente histórico, Powell, tras anunciar su intención con varios meses de antelación, renunciará a su puesto restante en la junta, allanando el camino para que Trump nomine a Walsh para cubrir ese cargo.

Aunque Walsh es actualmente el principal rival de Hassett para la nominación a presidente, mi hipótesis central es que será incluido en el bloque reformista. Como exgobernador de la Fed, Walsh ha estado "haciendo campaña" con una plataforma de reformas estructurales, pidiendo explícitamente un "nuevo acuerdo entre el Tesoro y la Fed" y criticando a la dirección de la Fed por ceder ante "la tiranía del statu quo". Es fundamental que Walsh considere que el actual auge de la productividad impulsado por la inteligencia artificial es esencialmente desinflacionario, lo que significa que mantener tasas restrictivas es un error de política.

Nuevo equilibrio de poder

Este escenario dará a la Fed de Trump un núcleo dovish fuerte y una influencia de voto creíble en la mayoría de las decisiones de flexibilización, aunque no está garantizado y el grado de inclinación dovish dependerá del consenso.

-

Núcleo dovish (4 personas): Hassett (presidente), Walsh (gobernador), Waller (gobernador), Bowman (gobernadora).

-

“Centristas persuadibles” (6 personas): Cook (gobernadora), Barr (gobernador), Jefferson (gobernador), Kashkari (Minneapolis), Williams (Nueva York), A. Paulson (Filadelfia).

-

Hawkish (2 personas): Harker (Cleveland), Logan (Dallas).

Sin embargo, si Powell no renuncia a su puesto en la junta (algo altamente probable; todos los expresidentes han renunciado históricamente, por ejemplo, Yellen renunció 18 días después de la nominación de Powell), sería extremadamente negativo. Esto no solo bloquearía la vacante necesaria para Walsh, sino que también convertiría a Powell en un “presidente en la sombra” y crearía otro centro de poder potencialmente más leal fuera del núcleo dovish.

Línea de tiempo: Cuatro etapas de reacción del mercado

Teniendo en cuenta todos los factores anteriores, la reacción del mercado debería dividirse en cuatro etapas distintas:

Inmediatamente se verá con buenos ojos la nominación de Hassett (diciembre) y las semanas posteriores a la confirmación, ya que los activos de riesgo adorarán tener a un dovish declarado y leal en la presidencia.

Si Powell no anuncia su renuncia a la junta en tres semanas, la inquietud irá en aumento, ya que cada día que pasa resurge la pregunta: “¿Y si decide no irse?”. El riesgo de cola resucita.

El momento en que Powell anuncie su renuncia desatará una ola de euforia.

Cuando se acerque la primera reunión del FOMC bajo el liderazgo de Hassett en junio de 2026, el mercado volverá a estar tenso, atento a cada declaración de los miembros votantes del FOMC (quienes hablan regularmente, permitiendo vislumbrar sus opiniones y procesos de pensamiento).

Riesgo: Comité dividido

Dado que el presidente no tiene el “voto decisivo” que muchos imaginan (en realidad no lo tiene), Hassett deberá ganar el debate en el FOMC para lograr una mayoría real. Cada movimiento de 50 puntos básicos podría generar una división de 7-5, lo que causaría un daño institucional corrosivo y enviaría al mercado la señal de que el presidente es un operador político y no un economista imparcial. En casos extremos, un empate 6-6 o una votación de 4-8 en contra de la bajada de tasas sería un desastre. Los resultados exactos de las votaciones se publicarán en las actas del FOMC tres semanas después de cada reunión, convirtiendo esas publicaciones en eventos de gran impacto para el mercado.

El desarrollo posterior a la primera reunión es la mayor incógnita. Mi previsión base es que Hassett, si cuenta con 4 votos firmes y una vía confiable para alcanzar 10 votos, logrará un consenso dovish y ejecutará su agenda.

Inferencia: el mercado no puede anticiparse completamente a la nueva postura dovish de la Fed.

Revalorización de tasas de interés

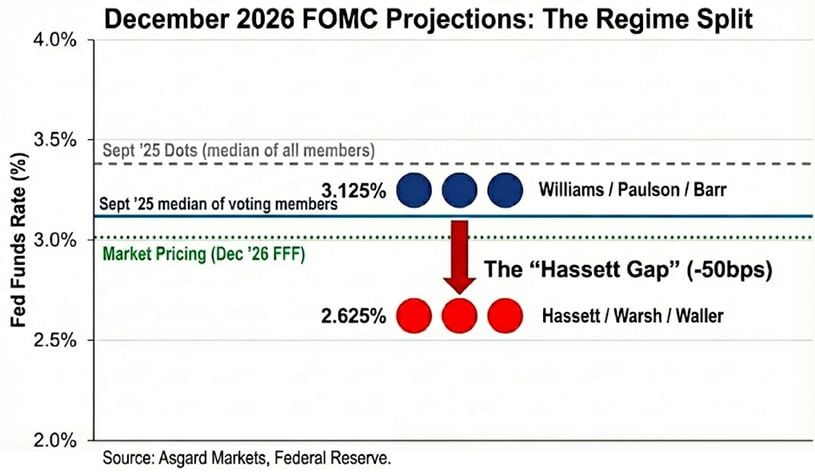

El diagrama de puntos es solo una ilusión. Aunque el diagrama de septiembre proyecta una tasa del 3,4% para diciembre de 2026, ese número representa la mediana de todos los participantes, incluidos los hawkish que no votan. Al anonimizar el diagrama según declaraciones públicas, estimo que la mediana de los votantes es mucho más baja, en 3,1%.

Cuando sustituyo a Hassett y Walsh por Powell y Mullan, la situación cambia aún más. Si Mullan y Waller representan la postura agresiva de bajada de tasas de la nueva Fed, la distribución de votos para 2026 sigue siendo bimodal, pero con picos más bajos: Williams / Paulson / Barr en 3,1%, Hassett / Walsh / Waller en 2,6%. Anclo la tasa de la nueva dirección en 2,6%, en línea con la previsión oficial de Mullan. Sin embargo, destaco que él ha manifestado preferir una “tasa adecuada” de entre 2,0% y 2,5%, lo que implica que la inclinación del nuevo régimen podría ser aún más baja que sus propias previsiones.

El mercado ya ha reconocido esto parcialmente: al 2 de diciembre, la expectativa de tasas para diciembre de 2026 es del 3,02%, pero aún no ha descontado completamente la magnitud del cambio de régimen. Si Hassett logra guiar la bajada de tasas, la curva de rendimientos a corto plazo tendrá que bajar otros 40 puntos básicos. Además, si la predicción de Hassett sobre la deflación por el lado de la oferta es correcta, la inflación caerá más rápido de lo que el mercado espera, lo que impulsará recortes de tasas aún mayores para evitar un endurecimiento pasivo.

Impacto cross-asset

Aunque la reacción inicial a la nominación de Hassett debería ser “mayor apetito por el riesgo”, la manifestación exacta de este cambio de régimen será una “curva de inflación más empinada”, es decir, apostar por una política de flexibilización agresiva a corto plazo, pero anticipar un mayor crecimiento nominal (y riesgo inflacionario) a largo plazo.

Tasas de interés: Hassett quiere que la Fed baje agresivamente las tasas en recesión, pero mantenga un crecimiento superior al 3% en tiempos de bonanza. Si tiene éxito, el rendimiento de los bonos a 2 años debería caer significativamente para reflejar las expectativas de recortes, mientras que el rendimiento a 10 años podría mantenerse alto debido a un mayor crecimiento estructural y una prima de inflación persistente.

Acciones: Hassett considera que la postura actual de la política está reprimiendo activamente el auge de productividad impulsado por la inteligencia artificial. Reducirá drásticamente la tasa de descuento real, impulsando la multiplicación de valuaciones de las acciones de crecimiento. El peligro no es la recesión, sino la turbulencia en el mercado de bonos provocada por un salto en los rendimientos largos debido a protestas.

Oro: Una Fed alineada políticamente y que prioriza explícitamente el crecimiento económico sobre el objetivo de inflación es, sin duda, el escenario alcista de manual para los activos duros. Dado que el mercado cubrirá el riesgo de que el nuevo gobierno repita los errores de política de los años 70 por recortar demasiado las tasas, el oro debería superar a los bonos del Tesoro estadounidense.

Bitcoin: En circunstancias normales, bitcoin sería la expresión más pura de la estrategia de trading de “cambio de régimen”. Sin embargo, desde el shock del 10 de octubre, bitcoin ha mostrado una marcada inclinación bajista, con un débil impulso macroeconómico y fuertes caídas ante cualquier noticia negativa, principalmente debido a la creciente preocupación por el “ciclo de cuatro años” y una crisis de posicionamiento propio. Considero que, para 2026, la política monetaria de Hassett y la agenda desregulatoria de Trump superarán el actual sentimiento bajista autorreforzado.

Nota técnica: “Tealbook”

El Tealbook es la previsión económica oficial del staff de la Fed y el punto de referencia estadístico para todas las discusiones del FOMC. Este informe es elaborado por el Departamento de Investigación y Estadística, dirigido por la directora Trefin, que cuenta con más de 400 economistas. Tanto Trefin como la mayoría de su personal son keynesianos, y el modelo principal de la Fed (FRB/US) es explícitamente neokeynesiano.

Hassett puede, mediante votación del directorio, nombrar a un economista de la oferta para liderar el departamento. Reemplazar a un keynesiano tradicional (que cree que el crecimiento genera inflación) por un economista de la oferta (que cree que el auge de la inteligencia artificial es desinflacionario) cambiaría significativamente las previsiones. Por ejemplo, si el modelo del departamento prevé que la inflación bajará del 2,5% al 1,8% gracias a la mayor productividad, los miembros del FOMC menos dovish podrían estar más dispuestos a votar por recortes significativos de tasas.