1,3 millones de dólares en 15 minutos, los que siempre ganan son ellos

En la semana en que bitcoin cayó por debajo de los 82,000 dólares y el apetito por el riesgo en el mercado se enfrió rápidamente, el ecosistema Base vivió un experimento poco bullicioso pero lleno de controversia.

El responsable de Base, Jesse Pollak, lanzó el token de creador $jesse, nombrado en honor a sí mismo, con la intención de explorar si “la economía de los creadores puede formar un nuevo mecanismo de valor en la blockchain”.

Sin embargo, el calor de la discusión en el mercado sigue viniendo de figuras conocidas: dos bots de sniping on-chain completaron primero todo el proceso de acumulación y venta.

La intención original de JESSE: convertir el “valor de la marca personal” en un activo de propiedad colectiva

No es la primera vez que Pollak genera controversia por emitir un token. Desde abril de 2025, ha estado realizando experimentos de “content coins” tanto en su cuenta personal como en la cuenta oficial de Base en Zora:

17 de abril de 2025: la cuenta oficial de Base publicó el tuit “Base is for everyone”, que fue acuñado automáticamente como el token $BASE. Su capitalización de mercado cayó de 16.9 millones de dólares a 1.3 millones en dos horas, una caída del 92%. Pollak admitió posteriormente que aprobó personalmente la publicación, llamándola un “experimento”, pero aun así surgieron sospechas de manipulación del mercado.

Luego, acuñó en masa sus tuits diarios como tokens. Según estadísticas, el 40% de sus content coins cayeron más del 90%, y solo tres lograron apreciarse.

Mientras impulsaba los content coins, Pollak también intentó construir una narrativa de “content coins—creator coins” en Zora. Repetidamente exploró una cuestión central: ¿pueden la influencia, la atención y las obras de los creadores formar un ciclo de valor más directo y sostenible en la blockchain?

Según su visión, el camino es muy claro: los creadores tokenizan su marca personal, los fans se convierten en una “comunidad de intereses” al poseer los tokens, y el creador utiliza esos ingresos para retroalimentar su producción, formando así un círculo cerrado.

Pollak enfatizó repetidamente que $JESSE es un “experimento cultural”, no un activo de inversión—lo que suena más a una acción artística o un test social que a una especulación financiera.

Sin embargo, los mecanismos de trading on-chain nunca cambian sus reglas por idealismo. Una vez que el experimento comienza, cae en un sistema mucho más preciso y despiadado de lo que el diseñador imaginó.

Los bots de sniping ganaron 1.3 millones de dólares en 15 minutos

La emisión de JESSE utilizó un modelo de “inyección única de liquidez”:

-

Suministro total de 1,000 millones de tokens;

-

De los cuales 500 millones se inyectaron directamente en el pool de liquidez;

-

Pero en el bloque de la inyección, 260 millones fueron adquiridos instantáneamente por dos snipers.

Según datos de Arkham Intelligence, estos dos snipers obtuvieron finalmente:

-

$707,700

-

$619,600

En total, más de 1.3 millones de dólares.

La operación de una de las wallets fue especialmente típica:

-

Gastó aproximadamente 67 ETH (191,000 dólares) para comprar el 7.6% del suministro;

-

Pagó más de $44,000 en priority fee para obtener prioridad en el orden de compra;

-

Vendió todo tras un breve rally, convirtiendo 67 ETH en 303 ETH,

obteniendo más de 600,000 dólares de ganancia en cuestión de minutos.

Este es un esquema de “el que se adelanta, gana”:

Cuando el usuario común ve el gráfico de precios, las ganancias ya han sido retiradas.

La razón principal de este resultado es el mecanismo de flashblocks que Base lanzó en julio.

En teoría, Base produce un bloque cada dos segundos; pero internamente, esos dos segundos se dividen en varios microbloques de 200 milisegundos. Quien logra el primer microbloque, prácticamente obtiene la ventaja de un “arbitraje sin riesgo”.

En esta estructura, el sniping deja de ser una competencia técnica y se convierte en una carrera de “velocidad + tarifas”. Los bots monitorean los contratos con anticipación y, al detectar la inyección de liquidez, ejecutan la orden al instante;

Las transacciones evitan el mempool público y se envían directamente al sequencer a través de canales privados;

Finalmente, usan priority fees altos para asegurar el primer lugar en la cola. Una diferencia de 200 milisegundos puede significar decenas de miles de dólares de ganancia, mientras que el usuario común ni siquiera ha cargado el gráfico de precios.

Esta es una inclinación natural provocada por la estructura de flashblocks: los que se adelantan tienen ventaja absoluta, mientras que los participantes comunes quedan fuera de la zona de ganancias.

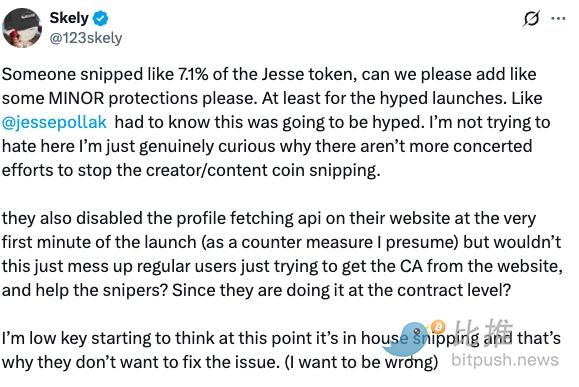

Algunos miembros de la comunidad señalaron agudamente que el equipo del proyecto cerró la API de obtención de perfil en el sitio web en el primer minuto del lanzamiento de JESSE (posiblemente para evitar que los bots recopilaran información automáticamente).

Pero esta medida pudo haber tenido el efecto contrario: los usuarios comunes necesitaban esa API para obtener la dirección del contrato desde el sitio oficial y poder comprar, mientras que los snipers avanzados operan directamente a nivel de contrato inteligente, sin necesidad de la interfaz web. El resultado fue que la medida solo dificultó el acceso a los usuarios comunes y redujo la competencia para los snipers.

A principios de este año, el token BASE acuñado por Zora también cayó un 90% desde su pico en cuestión de minutos tras su lanzamiento. Ahora que JESSE ha sido nuevamente objeto de sniping, es inevitable preguntarse: ¿pueden los experimentos con tokens de creadores realmente escapar de la sombra de las máquinas de arbitraje?

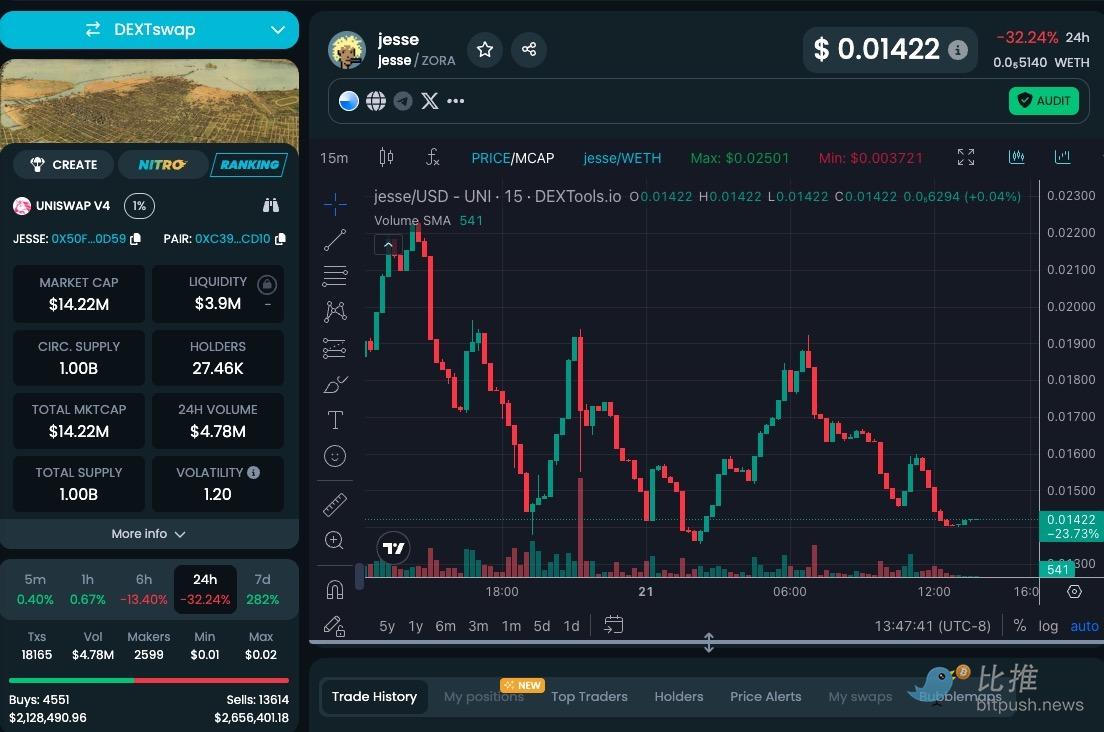

Al momento de escribir este artículo, el precio del token JESSE ha caído un 32.24% en las últimas 24 horas, la capitalización de mercado retrocedió a 14.22 millones de dólares, el volumen de trading en 24 horas fue de 4.78 millones, y la relación entre volumen y capitalización es del 33.6%. Esta proporción es significativamente superior al nivel normal, lo que indica un ambiente altamente especulativo, con el capital enfocado en operaciones de corto plazo.

SocialFi en el bear market

Si ponemos a JESSE en un marco narrativo más amplio, veremos que el sector SocialFi está mostrando una clara diferenciación durante el bear market. Los tokens de creadores se parecen más a opciones sobre la atención, y es difícil que generen valor a largo plazo.

Un caso típico es el ya desaparecido Friend.tech; otros tokens de IP personal enfrentan problemas similares: su valor depende más de la popularidad y el sentimiento, y cuando la actividad on-chain disminuye, la demanda de compra se agota casi de inmediato.

Por el contrario, la infraestructura está atrayendo más “capital paciente”.

El token de plataforma de Zora, ZORA, experimentó un fuerte crecimiento tras una mayor integración con Base App: el número de creadores, la cantidad de tokens acuñados y el volumen total de trading aumentaron simultáneamente.

El mercado está eliminando las burbujas emocionales, y el criterio de valor está pasando de perseguir “activos de atención” personales a valorar herramientas escalables y útiles. El dilema de JESSE radica en esto: los tokens de creadores que dependen de la popularidad son inherentemente frágiles, porque la “capacidad de absorción” del mercado nunca puede sostenerse con una especulación pasajera.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Corrección brutal golpea a los sectores especulativos de las criptomonedas

Los ETFs de Solana y XRP resisten mientras Bitcoin enfrenta retiros récord

Staking de Ethereum: El plan definitivo de BitMine para sobrevivir al mercado