Escrito por: Long Yue

Fuente: Wallstreetcn

La decisión de la Reserva Federal de poner fin al ajuste cuantitativo (QT) ha generado un amplio debate en el mercado sobre un posible cambio de política, pero los inversores no deberían equiparar esta medida con el inicio de un nuevo ciclo de flexibilización.

Según un informe de Morgan Stanley, la Reserva Federal anunció en su última reunión que finalizará el ajuste cuantitativo el 1 de diciembre, aproximadamente seis meses antes de lo que la entidad había previsto. Sin embargo, el mecanismo central de esta acción no es la “gran inyección de liquidez” que el mercado esperaba.

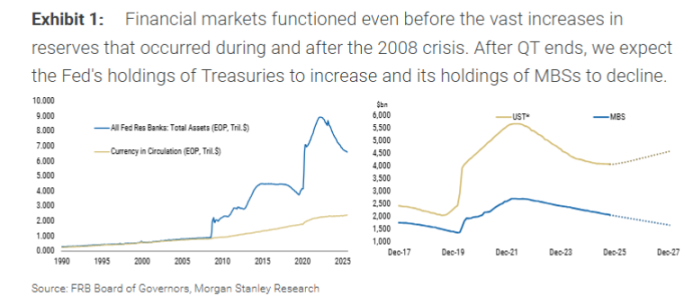

En concreto, la Reserva Federal dejará de reducir su tenencia de bonos del Tesoro, pero continuará permitiendo que aproximadamente 1.500 millones de dólares en valores respaldados por hipotecas (MBS) venzan y salgan de su balance cada mes. Al mismo tiempo, la Reserva Federal comprará una cantidad equivalente de bonos del Tesoro a corto plazo (T-bills) para reemplazar estos MBS.

La esencia de esta operación es un canje de activos, no la creación de nuevas reservas. Seth B Carpenter, economista jefe global de Morgan Stanley, enfatizó en el informe que el núcleo de esta medida es cambiar la “composición” del balance, no ampliar su “tamaño”. Al liberar al mercado del riesgo de duración y convexidad asociado a los MBS y adquirir deuda a corto plazo, la Reserva Federal no está relajando sustancialmente las condiciones financieras.

El fin del QT no equivale a reiniciar el QE

El mercado debe distinguir claramente entre esta operación y la flexibilización cuantitativa (QE). El QE tiene como objetivo inyectar liquidez al sistema financiero mediante la compra masiva de activos, reduciendo así las tasas de interés a largo plazo y relajando el entorno financiero. El plan actual de la Reserva Federal consiste únicamente en un ajuste interno de su cartera de activos.

El informe señala que el canje de MBS vencidos por bonos del Tesoro a corto plazo es un “intercambio de valores” con el mercado y no incrementa las reservas del sistema bancario. Por lo tanto, interpretarlo como un reinicio del QE es un error.

Morgan Stanley considera que, aunque la decisión de la Reserva Federal de finalizar anticipadamente el QT ha captado gran atención en el mercado, su impacto directo podría ser limitado. Por ejemplo, dejar de reducir 500 millones de dólares mensuales en bonos del Tesoro seis meses antes de lo previsto supone una diferencia acumulada de solo 3.000 millones de dólares, una cifra insignificante en comparación con la enorme cartera de la Reserva Federal y el tamaño total del mercado.

Futura expansión del balance no será “inyección de liquidez”: solo compensará la demanda de efectivo

Entonces, ¿cuándo volverá a expandirse el balance de la Reserva Federal? El informe sostiene que, salvo en casos extremos como una recesión grave o una crisis financiera, la próxima expansión será por una razón “técnica”: compensar el crecimiento de la moneda física (efectivo).

Cuando los bancos necesitan reponer efectivo en sus cajeros automáticos, la Reserva Federal suministra billetes y deduce la cantidad correspondiente de la cuenta de reservas del banco en la Fed. Por lo tanto, el aumento del efectivo en circulación reduce naturalmente las reservas bancarias. Morgan Stanley prevé que, en el próximo año, para mantener estables los niveles de reservas, la Reserva Federal comenzará a comprar bonos del Tesoro. En ese momento, el volumen de compras aumentará entre 1.000 y 1.500 millones de dólares mensuales, además de los 1.500 millones de dólares ya destinados a reemplazar los MBS, para compensar la pérdida de reservas causada por el crecimiento del efectivo.

El informe enfatiza que el objetivo de estas compras es únicamente “evitar la caída de las reservas”, no “aumentar las reservas”, por lo que el mercado no debería interpretarlo en exceso como una señal de flexibilización monetaria.

Lo realmente clave: la estrategia de emisión del Tesoro

Morgan Stanley considera que, para los mercados de activos, el foco debería pasar de la Reserva Federal al Departamento del Tesoro de Estados Unidos.

El informe analiza que el Tesoro es el actor clave que determina cuánto riesgo de duración debe absorber el mercado. Los bonos del Tesoro que la Reserva Federal deja de comprar finalmente regresan al mercado a través de nuevas emisiones del Tesoro. Recientemente, la estrategia del Tesoro ha sido aumentar la emisión de bonos a corto plazo. La compra de bonos a corto plazo por parte de la Reserva Federal podría facilitar que el Tesoro aumente aún más la emisión de deuda a corto plazo, pero esto depende completamente de la decisión final del Tesoro.