Después de xUSD, parece que el pool de USDX también se quedó sin fondos.

Las deficiencias de las stablecoins al estilo USDe comienzan a quedar en evidencia.

Las deficiencias de las stablecoins tipo "USDe" comienzan a salir a la luz.

Escrito por: Eric, Foresight News

Finalmente, ayer se esclareció la razón detrás del colapso de Stream Finance, emisor de xUSD: la estrategia delta neutral sufrió pérdidas en los activos colaterales debido al ADL en condiciones de mercado extremas. El riesgo acumulado por entregar fondos a terceros para operar off-chain y por el uso de estrategias de apalancamiento circular explotó de golpe tras pérdidas cercanas a los 100 millones de dólares por parte de un tercero, resultando en insolvencia.

En 2023, traduje un artículo del profesor de la Columbia Business School, Austin Campbell, quien ya planteaba que USDe, emitido por Ethena, no era una stablecoin, sino una participación en un producto financiero estructurado de Ethena.

La desvinculación de xUSD también afectó a muchas estrategias DeFi basadas en esta "stablecoin" y a algunas posiciones de préstamos colateralizadas con xUSD. Las estrategias que mantenían estable o incluso incrementaban lentamente el valor del colateral mediante estrategias delta neutrales se vieron golpeadas por la volatilidad extrema del mercado y la falta de transparencia operativa.

Lo más preocupante es que hemos descubierto que el caso de xUSD podría no ser el final de esta historia.

Todo lo que se podía pedir prestado con USDX ya fue agotado

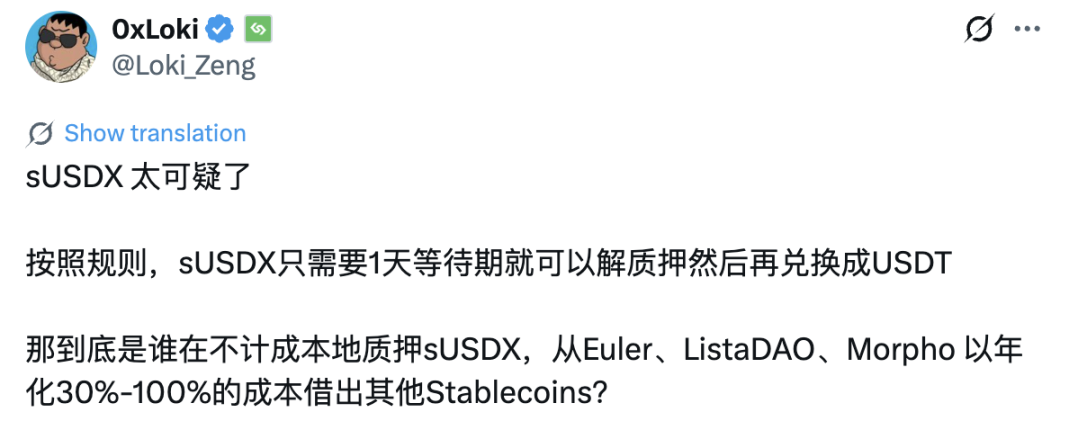

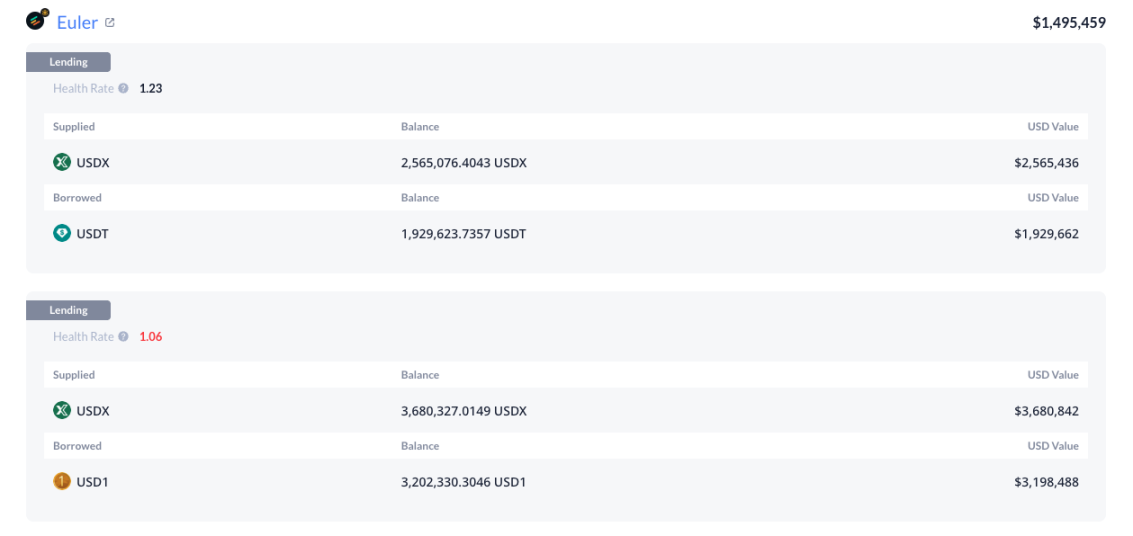

Un usuario de X llamado 0xLoki tuiteó anoche que, originalmente, solo había que esperar un día para redimir la stablecoin utilizada para acuñar sUSDX, pero una dirección ignoró tasas anuales superiores al 30% y vació todos los pools de Euler donde se podía pedir prestado otras stablecoins usando USDX y sUSDX como colateral.

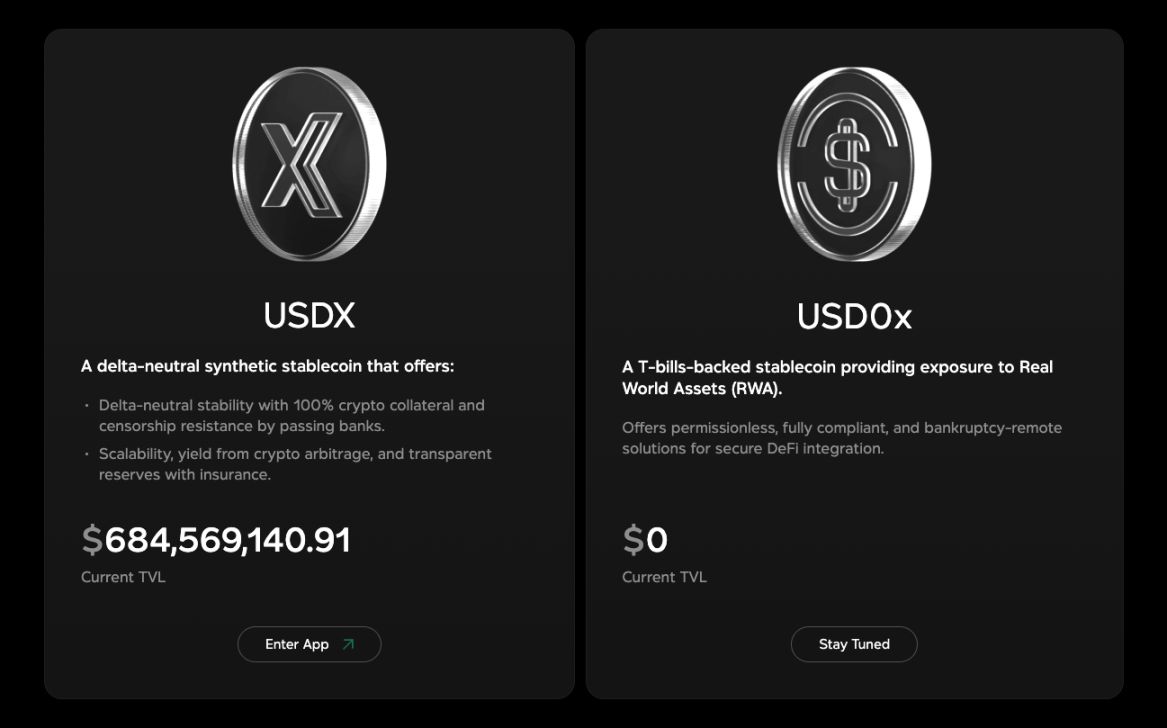

Para quienes no conocen USDX, aquí va una breve introducción. USDX es una stablecoin emitida por usdx.money, proyecto que a fines del año pasado anunció una financiación de 45 millones de dólares con una valuación de 275 millones de dólares. El modelo de emisión de USDX es casi idéntico al de Ethena: también utiliza una estrategia delta neutral, y los usuarios que depositan USDX pueden obtener ingresos por tasas de financiación en posiciones cortas. A diferencia de Ethena, usdx.money no solo opera con bitcoin y ethereum, sino que permite que algunas altcoins sean protagonistas de la estrategia. Esto amplifica las ganancias, pero también incrementa el riesgo.

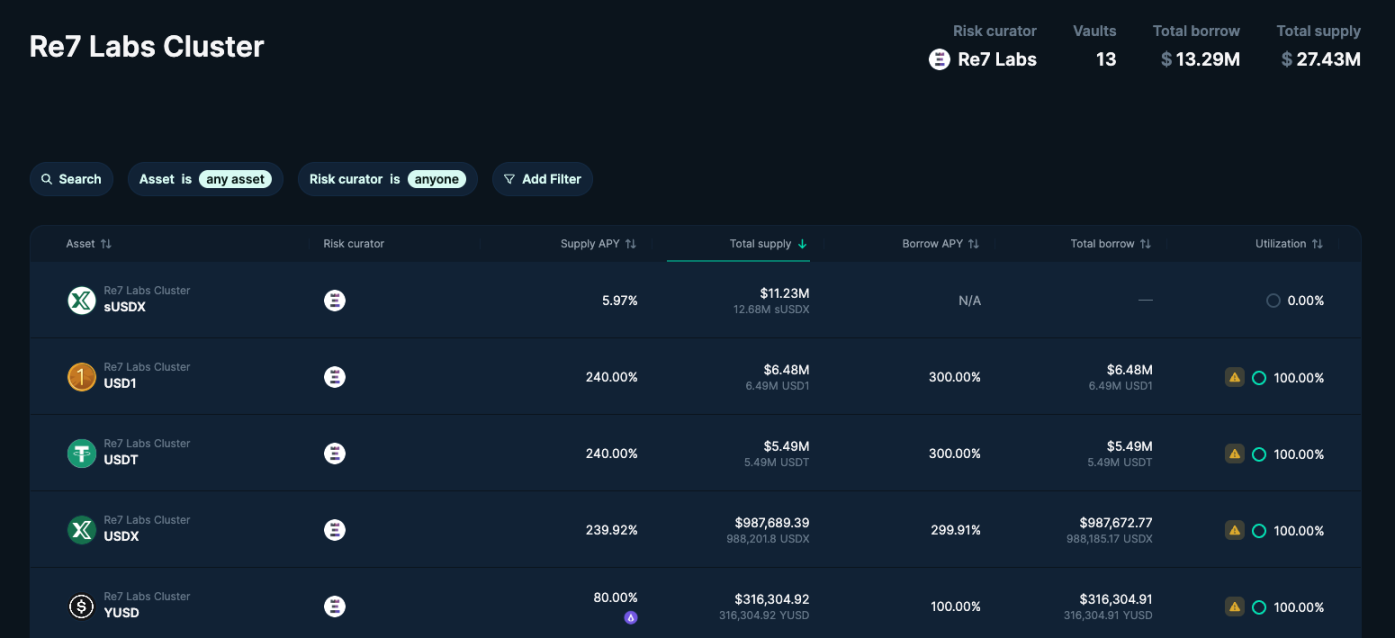

Según mi investigación, los datos de Euler de anoche mostraban que en el único cluster de Re7 Labs que permitía préstamos usando USDX y sUSDX como colateral, todos los activos como USDT, YUSD, USD1 e incluso WBNB y BTCB ya habían sido completamente prestados.

En Lista DAO, los pools donde se podía pedir prestado USDT y USD1 usando USDX y sUSDX también fueron vaciados. En el momento de escribir este artículo, la tasa de interés del vault de préstamos de USDT colateralizado con sUSDX superaba el 800%. Si los prestatarios siguen sin devolver los fondos, la tasa seguirá aumentando hasta la liquidación forzosa.

Además, 0xLoki mencionó en su tuit que también existen pools de préstamos en Morpho y Slio, pero al momento de escribir esto, ya no pude encontrar información relevante, probablemente porque las plataformas retiraron esos pools de sus interfaces. Sin embargo, el hecho es que casi todos los activos que se podían pedir prestados usando USDX y sUSDX como colateral en el mercado DeFi han sido completamente agotados. Al igual que con xUSD, quienes crearon el mercado para los activos de USDX fueron Re7 Capital y MEV Capital. Un usuario en X reveló que personal de Re7 Capital comentó en el Discord de Euler que ya están discutiendo con Stables Labs cómo proceder, pero aún no hay una conclusión clara.

¿Quién está "pidiendo prestado" de forma frenética?

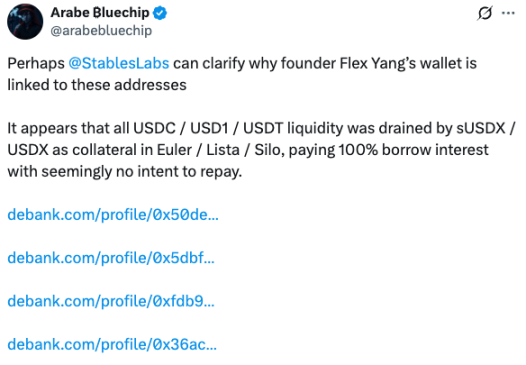

Un usuario de X llamado Arabe ₿luechip ya había notado algo raro en la mañana de ayer y listó cuatro direcciones que agotaron los fondos disponibles en varios mercados.

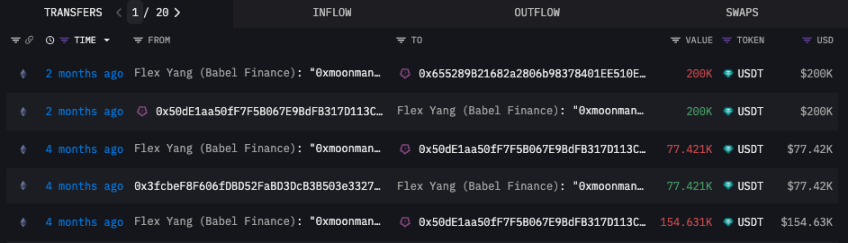

La dirección que comienza con 0x50de empezó a recibir USDT de la dirección 0x246a a fines de julio de este año y los transfirió a Binance. Desde fines de octubre, comenzó a recibir grandes cantidades de USDX de la dirección 0x5dbf, así como grandes cantidades de sUSDX de otras fuentes, y pidió prestado frenéticamente USDT, USDC, USD1 y otras stablecoins en Euler, Lista DAO y Silo, transfiriendo casi todo a Binance inmediatamente después de recibir los préstamos.

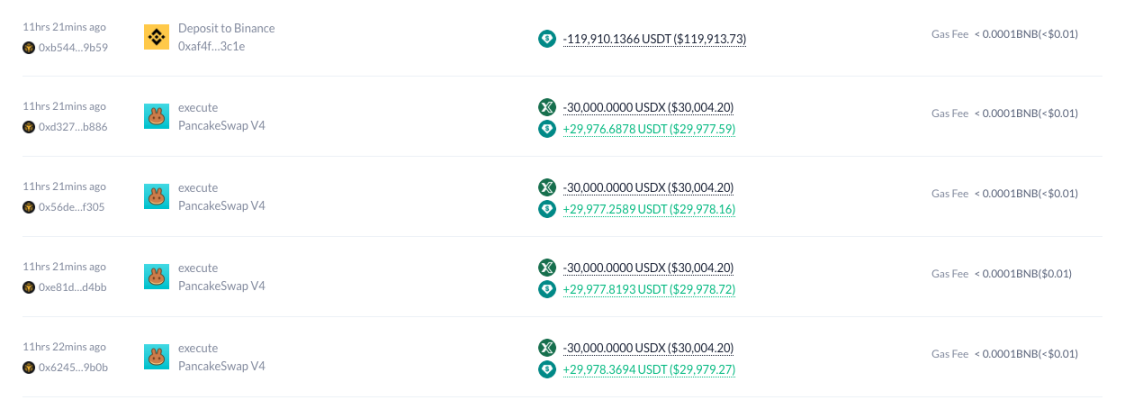

Cuando ya no quedaba nada por pedir prestado, esta dirección cambió USDX por USDT en PancakeSwap y transfirió los fondos a exchanges, proceso que terminó hace apenas 11 horas.

La dirección que comienza con 0x5bdf también realizó muchas operaciones de préstamos de USDT y USD1 colateralizados con USDX en Euler y Lista DAO, pero actualmente no tiene ninguna stablecoin prestada en su balance.

En cuanto a las otras dos direcciones, según mi investigación, aunque poseen grandes cantidades de USDX o sUSDX y han realizado algunas operaciones de préstamos colateralizados, dejaron de estar activas en septiembre y junio respectivamente, por lo que no parecen estar relacionadas con este incidente.

La dirección más sospechosa, que comienza con 0x50de, fue marcada por Arkham como posiblemente perteneciente a Flex Yang, ex fundador de Babel Finance y HOPE. La evidencia más directa es que la dirección 0x246a, marcada directamente como Flex Yang, transfirió USDT dos veces hace cuatro meses a la dirección 0x50de, justo cuando comenzó el ciclo de préstamos de stablecoins y transferencias a exchanges.

Además, según información de LinkedIn, Flex Yang es el fundador de Stables Labs, la empresa detrás de usdx.money.

Una dirección directamente vinculada al fundador ignora las tasas de interés y pide prestadas stablecoins, y además cambia frecuentemente USDX por USDT en PancakeSwap para luego transferir las stablecoins obtenidas a exchanges. Estas operaciones inusuales han hecho que muchos usuarios perciban un riesgo inminente. Algunos usuarios en X creen que USDX también podría haber sufrido problemas de insuficiencia de colateral durante la "gran caída del 11 de octubre" debido al ADL u otras razones.

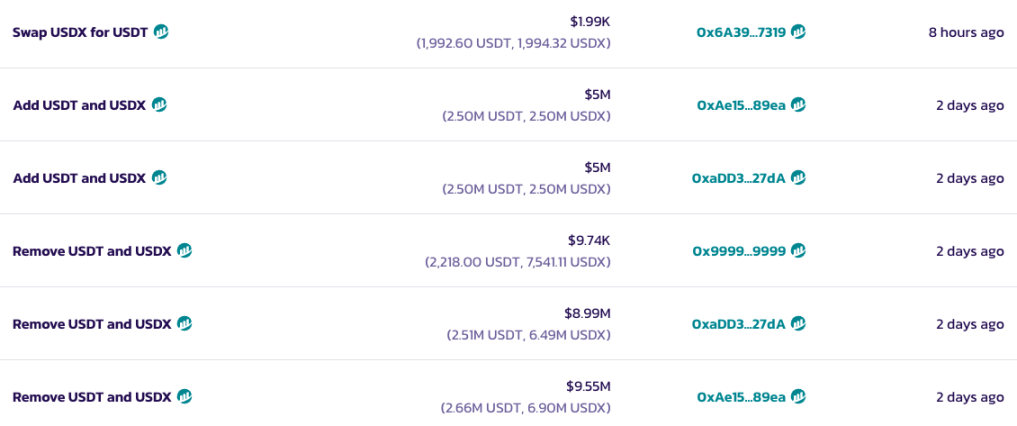

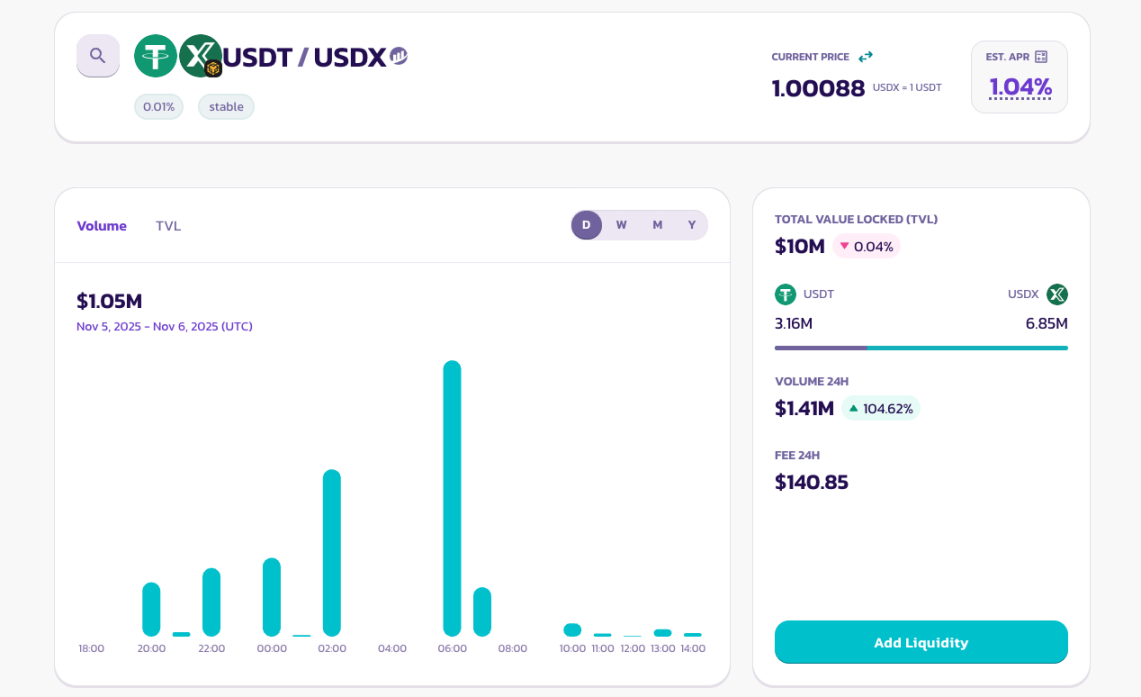

Aunque la dirección multisig del proyecto Stables Labs retiró casi 20 millones de dólares en liquidez del pool de stablecoins de PancakeSwap hace dos días y luego añadió un total de 10 millones de dólares en liquidez, al momento de escribir este artículo, el pool ya muestra un claro desbalance de liquidez, probablemente relacionado con las múltiples operaciones de la dirección 0x50de en PancakeSwap desde ayer a las 13:44.

Las stablecoins descentralizadas necesitan urgentemente transparencia

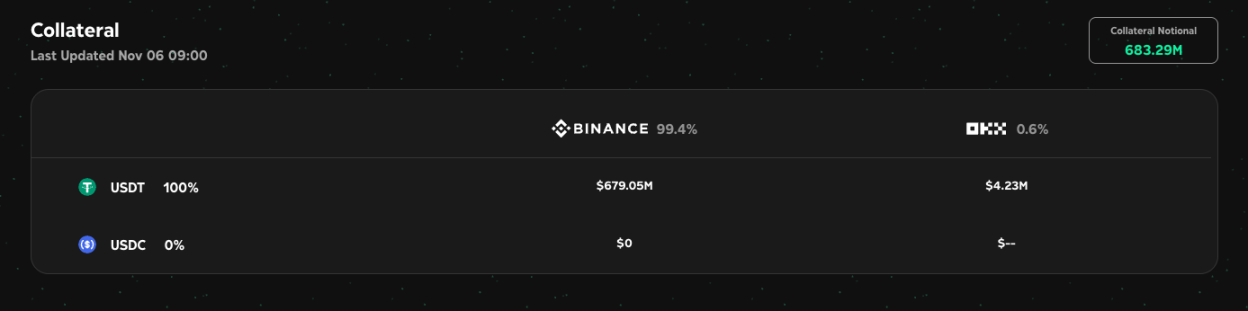

Según el sitio web oficial de usdx.money, hasta las 9 de la mañana de hoy, aún cuenta con más de 680 millones de dólares en activos de reserva en exchanges, siendo Binance el que concentra la mayor parte.

Sin embargo, dada la falta de transparencia de los exchanges centralizados, los usuarios han comenzado a dudar de la veracidad de este informe de activos debido a las recientes operaciones. Por ahora, todavía no tenemos pruebas suficientes para saber exactamente qué ocurrió, pero sí sabemos que algo salió mal, al punto de que una dirección directamente vinculada al fundador está haciendo todo lo posible para escapar. Además, el proyecto USD0x de Stables Labs, que planea usar bonos del Tesoro estadounidense como activo subyacente, aún no tiene novedades.

Las stablecoins con estrategia delta neutral se volvieron populares a partir de Ethena, pero como requieren suficiente liquidez en contratos, muchos equipos siguen eligiendo exchanges centralizados, lo que convierte los activos colaterales de estas "stablecoins" en una caja negra: solo el equipo del proyecto conoce la situación real. A menos que se realicen auditorías periódicas por terceros, si un proyecto de gran escala tiene problemas, podría desencadenar un efecto mariposa en el ecosistema DeFi.

Además de la transparencia, la actual interconexión entre protocolos DeFi es bastante compleja, y muchos productos estructurados han alcanzado tal nivel de complejidad que ya no es posible desentrañarlos. Por ejemplo, crvUSD permite usar una stablecoin emitida sobre crvUSD como activo subyacente para emitir más crvUSD; aunque este tipo de anidamiento podría ser solo un tema de apalancamiento, situaciones similares siguen exponiendo problemas de gestión de riesgos en DeFi.

El bear market de 2022 llevó a la quiebra a muchas instituciones de préstamos centralizadas con alto apalancamiento, pero al menos con los libros contables podíamos calcular cuánto se debía realmente. Ahora, DeFi enfrenta un problema grave: aunque toda la información es pública y transparente en la blockchain, parece que ni así podemos calcular cuántas capas de apalancamiento tiene realmente un activo subyacente básico.

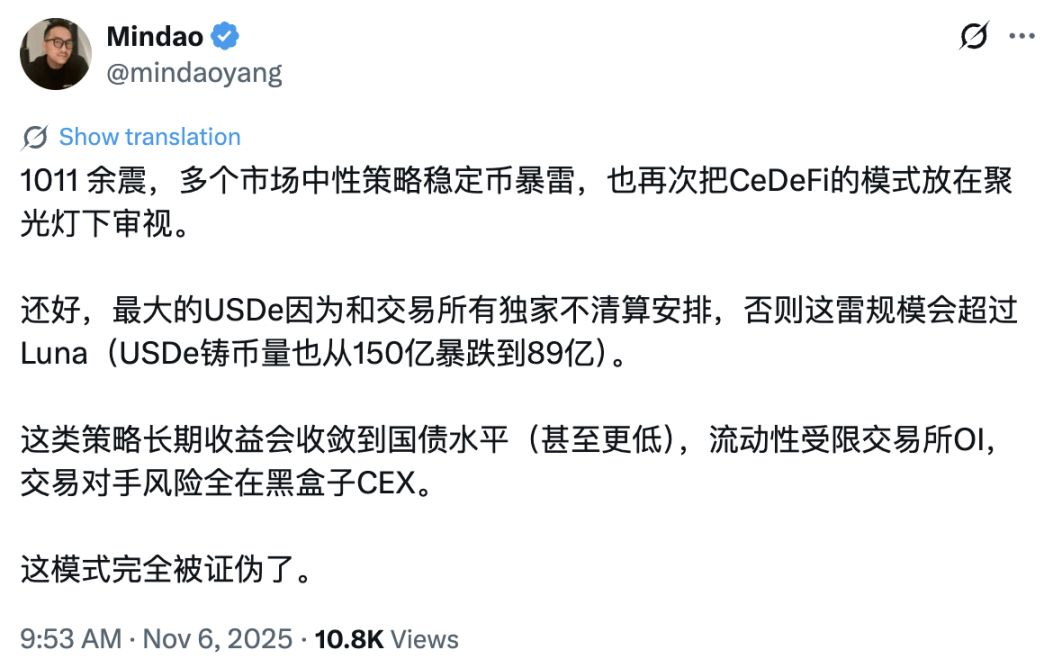

Volviendo al problema de las stablecoins tipo USDe, el usuario de X Mindao incluso admitió que este modelo podría haber sido refutado. Tras más de cinco años de desarrollo, quizás necesitemos pagar un alto precio una vez más para repensar cómo puede mejorar DeFi.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Ayudará la nueva ola de ETF de XRP a impulsar un rally de $10?

El ritmo de la subida de Dogecoin (DOGE) apunta a $0,21 como próximo objetivo — luego $0,30

El precio de Zcash se recupera mientras el interés abierto supera los 1.1 billones de dólares

El precio de Zcash se estabilizó cerca de los $611 tras una fuerte caída, mientras que el interés abierto por encima de $1.1 billions indica una renovada tensión entre los traders.

Cinco ETFs de XRP listados en DTCC: ¿XRP llegará pronto a los 10 dólares?

Con cinco ETFs de XRP ahora listados en la DTCC, los traders se preguntan si esto podría ser el comienzo de la tan esperada subida de XRP hacia cifras de dos dígitos.