Perspectiva de Wintermute: el flujo de financiación se estanca y el mercado entra en una fase de juego bursátil

La liquidez global sigue siendo abundante, pero los fondos simplemente no están fluyendo hacia el mercado cripto en este momento.

Título original: La liquidez, el alma de la cripto

Fuente original: Wintermute

Traducción original: Azuma, Odaily

Puntos clave

1. La liquidez impulsa los ciclos de mercado del sector cripto, y los flujos provenientes de stablecoins, ETF y DATs (Digital Asset Treasuries) se están desacelerando.

2. La liquidez global sigue siendo abundante, pero las tasas SOFR más altas mantienen los fondos estacionados en bonos del tesoro a corto plazo (T-bills) en lugar de fluir hacia el mercado cripto.

3. El mercado cripto está en una fase de “autocirculación”: los fondos circulan internamente hasta que nuevos fondos externos vuelvan a ingresar.

El papel dominante de la liquidez

La liquidez suele dictar la naturaleza cíclica de cada ciclo de mercado de criptomonedas. Si bien la adopción a largo plazo puede moldear la narrativa de la industria cripto, lo que realmente impulsa los cambios de precio es la dirección de los flujos de fondos.

En los últimos meses, el impulso de estos flujos de fondos se ha desacelerado notablemente. El capital que ingresa al ecosistema a través de los tres canales principales —stablecoins, ETF y Digital Asset Treasuries (DAT)— ha visto cómo su velocidad se debilita de manera sincronizada, desplazando al mercado cripto de una fase de expansión a una fase sostenida por fondos existentes.

Si bien la adopción tecnológica es crucial, la liquidez es el motor clave detrás de los cambios cíclicos del mercado. No se trata solo de la profundidad del mercado, sino también de la disponibilidad de fondos. Cuando la oferta monetaria global se expande o las tasas de interés reales disminuyen, el exceso de liquidez inevitablemente busca activos de riesgo, y los criptoactivos históricamente (especialmente durante el ciclo de 2021) han sido de los mayores beneficiarios.

En ciclos anteriores, la liquidez ingresaba principalmente a los activos digitales a través de la emisión de stablecoins, que es la rampa de entrada fiduciaria más fundamental. A medida que el mercado madura, han surgido gradualmente tres grandes embudos de liquidez, que determinan el camino para que nuevo capital ingrese al mercado cripto:

· Digital Asset Treasuries (DATs): Fondos tokenizados con estructuras de rendimiento, utilizados para conectar activos tradicionales con liquidez on-chain.

· Stablecoins: Formas on-chain de liquidez fiduciaria, que sirven como colateral base para apalancamiento y actividad de trading.

· ETF: Proporciona un canal de exposición a BTC y ETH para instituciones financieras tradicionales y fondos pasivos.

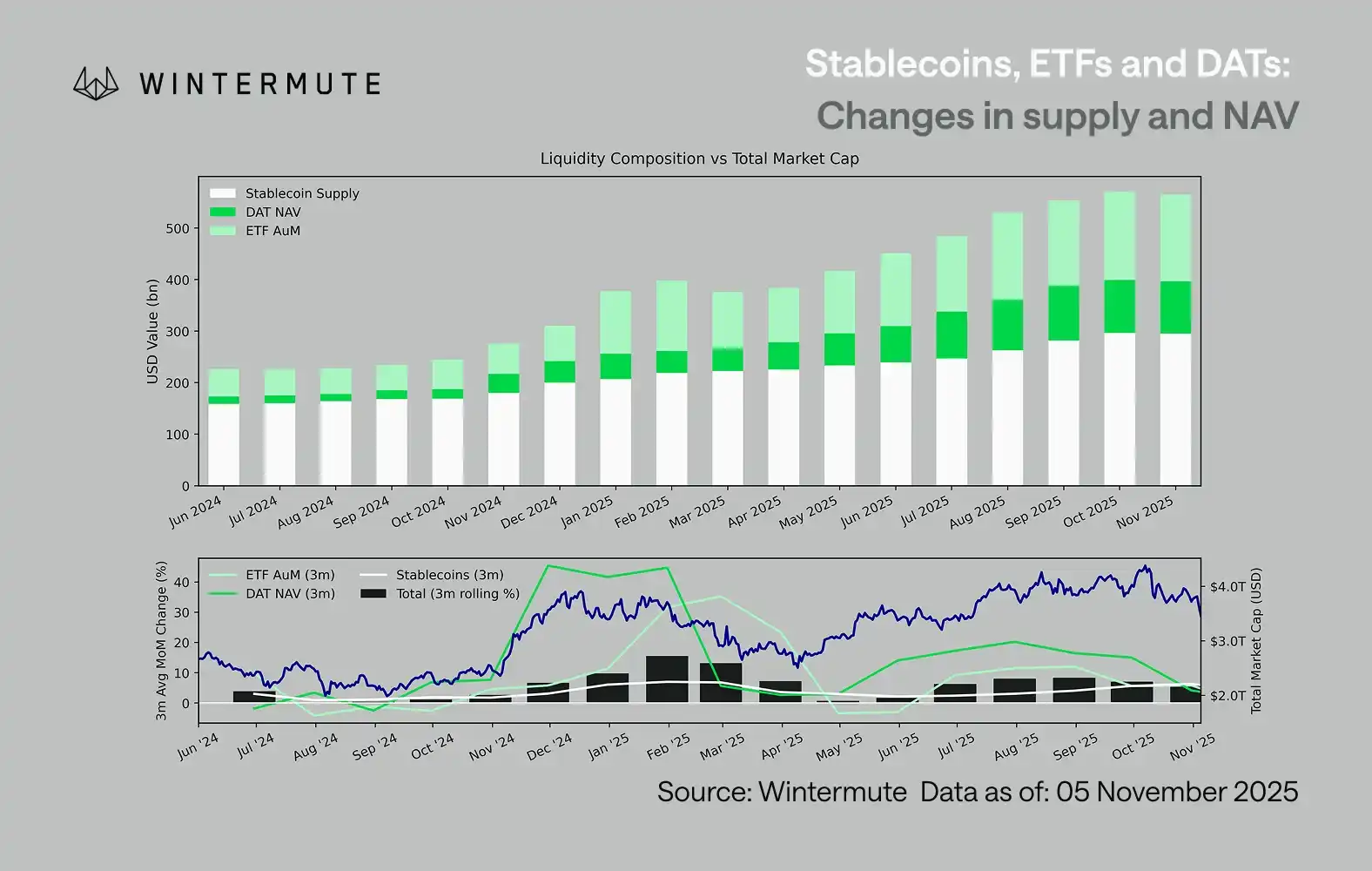

La combinación del Assets Under Management (AUM) de los ETF, el Net Asset Value (NAV) de los DAT y la oferta circulante de stablecoins puede servir como una métrica razonable para medir el ingreso total de capital a los activos digitales.

El gráfico a continuación ilustra los cambios en estos componentes durante los últimos 18 meses. El gráfico inferior demuestra que la variación en este monto total está altamente correlacionada con la capitalización total del mercado de activos digitales: cuando los flujos de entrada se aceleran, los precios también suben.

¿Qué vía de entrada se ha desacelerado?

Una observación importante reflejada en el gráfico es que el impulso de los flujos hacia DAT y ETF se ha debilitado significativamente. Estas dos vías mostraron un fuerte desempeño en el cuarto trimestre de 2024 y el primer trimestre de 2025, experimentaron una breve recuperación a principios del verano, pero el impulso se ha ido disipando desde entonces. La liquidez (M2) ya no fluye naturalmente hacia el ecosistema cripto como lo hacía a principios de año. Desde principios de 2024, el tamaño combinado de DAT y ETF aumentó de alrededor de 400 mil millones de dólares a 2.7 billones de dólares, mientras que la oferta de stablecoins se duplicó de aproximadamente 1.4 billones de dólares a 2.9 billones de dólares. Esto demuestra un crecimiento estructural pero también indica una clara “meseta”.

Observar el ritmo de desaceleración de las diferentes vías es crucial, ya que cada una refleja fuentes distintas de liquidez: las stablecoins reflejan el apetito de riesgo nativo del mercado cripto; los DAT encarnan la demanda institucional de activos con rendimiento; y los ETF mapean la tendencia de asignación de fondos financieros tradicionales; con las tres desacelerándose simultáneamente, sugiere que el despliegue de nuevo capital se está desacelerando de manera general, no solo rotando entre productos.

Mercado de juego de acumulación

La liquidez no ha desaparecido; simplemente está circulando dentro del sistema, en lugar de expandirse continuamente.

Desde una perspectiva macro más amplia, la liquidez económica total (M2) fuera del mercado cripto no se ha detenido. Si bien las tasas SOFR más altas pueden restringir temporalmente la liquidez —haciendo que los rendimientos en efectivo sean más atractivos y manteniendo los fondos en el mercado de bonos del tesoro— el mundo sigue en una fase acomodaticia, y el ajuste cuantitativo (QT) de EE.UU. ha terminado oficialmente. El trasfondo estructural sigue siendo favorable; simplemente la liquidez actualmente fluye más hacia otras formas de expresión de riesgo, como el mercado de acciones.

Debido a la disminución de los flujos de fondos externos, la dinámica del mercado se ha vuelto más cerrada. Los fondos rotan principalmente entre monedas de gran capitalización y altcoins, creando un entorno de PvP (player versus player) interno. Esto explica por qué los repuntes en mercados alcistas siempre son de corta duración y por qué la amplitud del mercado sigue reduciéndose incluso cuando el total de activos bajo gestión se mantiene estable. Actualmente, el aumento de la volatilidad del mercado se debe principalmente a una cascada de liquidaciones en lugar de una tendencia sostenida.

De cara al futuro, si alguna de las vías de liquidez experimenta una recuperación sustancial —ya sea un resurgimiento en la emisión de stablecoins, un renovado interés en los ETF o un repunte en el volumen de DeFi Activity Token (DAT)— esto indicaría que la liquidez macro está volviendo a fluir hacia el espacio de activos digitales.

Hasta entonces, el mercado cripto permanecerá en una fase de “autosustentación” donde los fondos circulan internamente en lugar de generar un crecimiento compuesto.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los alcistas de Bitcoin necesitan dos cosas: flujos positivos en los ETF de BTC y recuperar los $112,500

El sentimiento hacia Ethereum se dispara mientras el índice de miedo cripto indica “extremo”

Elixir elimina la stablecoin deUSD tras la pérdida de $93 millones de Stream Finance

Bitcoin apenas se mantiene en los $100K, las salidas de ETF atormentan a los inversores

Bitcoin se mantiene en el nivel de los $100K después de que seis días de salidas de fondos de ETF terminen con $240 millones en entradas netas.