Cuando las stablecoins empiezan a pagar por la red: la nueva relación entre intereses y comisiones

Este artículo analiza el problema de la volatilidad de las comisiones en las redes blockchain y explora sus causas. Mientras las reservas de stablecoins generan intereses fuera de la cadena, los costos operativos de la blockchain deben ser cubiertos por los usuarios a través de altas tarifas en la cadena. Esto provoca un desajuste entre los "ingresos" y los "gastos", generando así una brecha financiera.

La montaña rusa de las comisiones

En el mundo on-chain, muchos usuarios han experimentado este momento: ayer solo gastaron unos centavos para completar una transferencia, pero hoy la misma operación cuesta varios dólares. Las comisiones se comportan como una montaña rusa emocional, dejando a la gente desconcertada. En los últimos años, las stablecoins han crecido en este entorno hasta convertirse en una de las categorías de activos más populares: cumplen funciones básicas como liquidación, pagos y reserva de valor, son la sangre de DeFi y una puerta de entrada clave para el capital externo al mundo cripto. Su capitalización de mercado y penetración de usuarios les han dado una posición insustituible. Sin embargo, detrás de este auge también hay fragilidad: muchos proyectos dependen de subsidios y narrativas para atraer usuarios en sus primeras etapas, pero cuando el mercado se enfría y los subsidios se agotan, las debilidades del modelo inevitablemente salen a la luz. Lo más evidente es la volatilidad de las comisiones, que no solo frustra a los usuarios, sino que también dificulta a los desarrolladores construir modelos de negocio sólidos y estimar con precisión la disposición de pago de los usuarios finales.

¿Dónde está el problema y cuál es el camino a seguir?

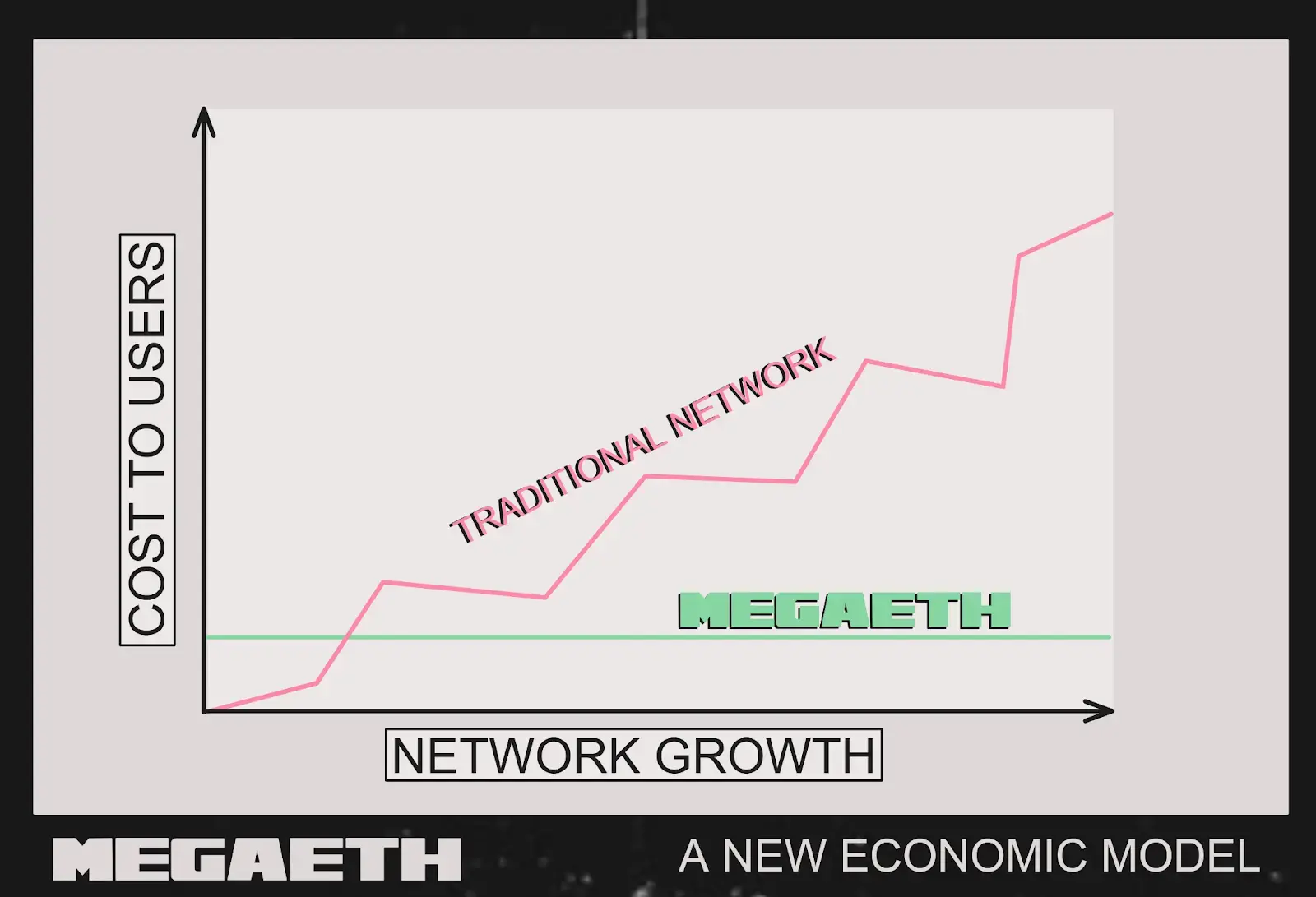

La desalineación actual es clara: las stablecoins colocan sus reservas fuera de la blockchain, en bonos del Tesoro estadounidense y fondos monetarios, obteniendo intereses de forma segura; pero la blockchain requiere gastar dinero real, concentrado en el funcionamiento diario de secuenciadores, nodos y liquidación de datos on-chain. Las ganancias están fuera de la cadena, los gastos dentro, y no hay un canal entre ambos. Como resultado, muchas redes se ven obligadas a aumentar las comisiones para "mantenerse", pero tanto usuarios como desarrolladores necesitan un entorno de bajas comisiones, lo que genera una brecha. El costo de datos en la mainnet de Ethereum sigue bajando, y el "margen para subir precios" se reduce: subir precios perjudica la experiencia, pero no subirlos dificulta la operación, lo que a la larga no es sostenible.

Una idea más directa es: usar los intereses generados por las reservas de stablecoins como "gastos de servicios" de la red. Los usuarios depositan dólares para acuñar stablecoins, los fondos se invierten en activos seguros y líquidos, generando intereses auditables periódicamente; estos intereses no se quedan en el emisor, sino que se usan directamente para cubrir los costos de los secuenciadores y nodos. Así, la red no necesita "cobrar de más" para sobrevivir, las comisiones pueden acercarse al costo real, brindando una experiencia estable y de bajo costo. Bajas comisiones → más transacciones y aplicaciones → reservas más grandes → más intereses → red más estable, formando un círculo virtuoso. Su ventaja radica en: camino transparente, sostenible (mientras haya reservas, hay intereses), mejor experiencia, y escenarios de alta frecuencia y bajo monto como mensajería social, economías de juegos y micropagos realmente pueden despegar.

Implementación: el primer paso de la teoría a la realidad

Esta idea no se queda solo en el papel. Recientemente, MegaETH y Ethena lanzaron USDm, intentando poner en práctica este nuevo camino. MegaETH cuenta con un fuerte respaldo, apoyado por figuras e instituciones top como Vitalik y DragonFly, y se posiciona como una "blockchain en tiempo real", capaz de lograr 10 milisegundos de latencia y 100.000 TPS, con confirmaciones casi instantáneas. Pero el rendimiento por sí solo no basta: las bajas comisiones de red son clave para el crecimiento masivo de las aplicaciones. Así como los Memecoins nacieron en Ethereum pero explotaron en el ecosistema de Solana, las comisiones bajas suelen decidir el éxito o fracaso de una aplicación.

En la práctica, USDm es emitido por la infraestructura de stablecoins de Ethena, con reservas invertidas principalmente en el fondo tokenizado de bonos del Tesoro estadounidense BUIDL de BlackRock, manteniendo también parte en stablecoins líquidas como buffer de redención. BUIDL es un activo de inversión institucional transparente y regulado, sujeto a requisitos de custodia y compliance, capaz de generar rendimientos estables. Lo clave es que estos rendimientos no quedan en la cuenta, sino que mediante mecanismos programables se usan directamente para cubrir los costos operativos de los secuenciadores de MegaETH. Así, la red no necesita "cobrar más comisiones" para sobrevivir, puede fijar precios para los usuarios al costo real, y el usuario final ve comisiones de gas de fracciones de centavo, predecibles. Esto revoluciona el modelo tradicional: antes, "cuanto más pagaba el usuario, más ganaba la red", ahora es "cuanto más crece la red, más ingresos por reservas, y las comisiones se mantienen estables".

La elección de Ethena como socio también es significativa. Ethena es actualmente el tercer mayor emisor de stablecoins en dólares, gestionando más de 13.000 millones de dólares, con una base de usuarios muy sólida en el mundo DeFi. Este mecanismo de alineación de intereses logra realmente un círculo virtuoso: a medida que crece el volumen de transacciones en la red, aumentan las reservas de USDm, los intereses retornan en mayor cantidad, y por primera vez los ingresos de la red y el crecimiento del ecosistema interactúan de manera positiva, no dependiendo de que el usuario asuma más costos, sino permitiendo que el propio crecimiento sostenga la red. Combinado con el rendimiento en tiempo real y las comisiones al costo de MegaETH, esto ofrece un terreno ideal para que los desarrolladores creen aplicaciones de interacción en tiempo real. Si este modelo funciona, un entorno con comisiones estables de fracciones de centavo permitirá que muchas aplicaciones de alta frecuencia antes "impensables" se hagan realidad, como trading on-chain de alta frecuencia, interacción en juegos en tiempo real, micropagos, etc.

Source: MegaETH

¿Cómo enfrentar los desafíos del futuro?

Primero, veamos el contexto general. Los intereses de las stablecoins provienen en gran parte de bonos del Tesoro estadounidense y fondos monetarios; cuando las tasas son altas, los intereses alcanzan e incluso pueden subsidiar los costos de la red; si las tasas bajan y los intereses disminuyen, mantener bajas comisiones se vuelve un desafío real. Esta dependencia de tasas externas implica un riesgo cíclico, por lo que es necesario diseñar un "colchón" con anticipación. Luego, la tecnología y la escala: en teoría, cuantas más transacciones, mayor el pool de intereses y más espacio para bajar comisiones; pero al enfrentar cross-chain, aplicaciones de alta frecuencia y expansión del ecosistema, el mecanismo puede verse tensionado y la estabilidad debe resistir. Además, está el desafío de la competencia: USDT, USDC y DAI tienen bases de usuarios sólidas, y aunque el nuevo modelo parezca más inteligente, requiere tiempo para educar, construir el ecosistema y ganar la confianza de desarrolladores y usuarios.

En definitiva, la volatilidad de las comisiones expone el viejo problema de la desalineación entre "ingresos" y "gastos". El auge sostenido por subsidios rara vez dura. Usar los intereses directamente para "sostener la red" es explorar un camino más sostenible: que las stablecoins no solo sirvan para pagos y liquidaciones, sino que también retroalimenten la red. El verdadero desafío será si este diseño puede superar las pruebas de gobernanza transparente, sostenibilidad a largo plazo y escalabilidad. Si lo logra, aquellas aplicaciones de alta frecuencia, baratas y útiles que hoy están frenadas por las altas comisiones, finalmente podrán formar parte de la vida cotidiana.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Sé testigo de los cambios dinámicos en los ETF de Bitcoin y altcoins

En resumen, los ETFs de Bitcoin y altcoins experimentan cambios dinámicos en flujos de entrada y salida. Los ETFs de XRP y Solana atraen una notable atención y actividad por parte de los inversores. Las instituciones exploran ETFs de criptomonedas diversificados para una gestión estratégica de riesgos.

Bitcoin Cash sube un 40% y se consolida como la blockchain L1 con mejor rendimiento del año