Edición especial de análisis macro de SignalPlus: tendencia alcista unidireccional

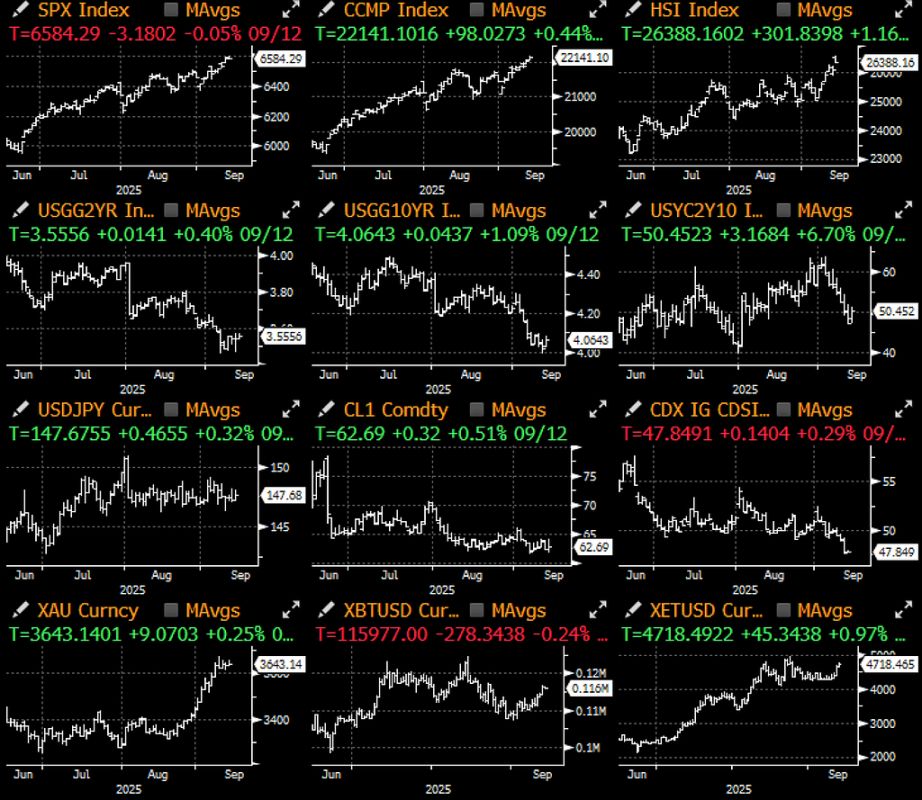

La semana pasada fue notable, con el mercado de acciones y el de renta fija mostrando tendencias opuestas: el primero subió de manera continua durante toda la semana, alcanzando máximos históricos, mientras que el segundo...

La semana pasada fue notable, con los mercados bursátiles y de renta fija mostrando trayectorias divergentes: el primero subió de manera constante durante toda la semana hasta alcanzar máximos históricos, mientras que el segundo vio caer los rendimientos a niveles cercanos a los mínimos del ciclo debido a datos económicos débiles.

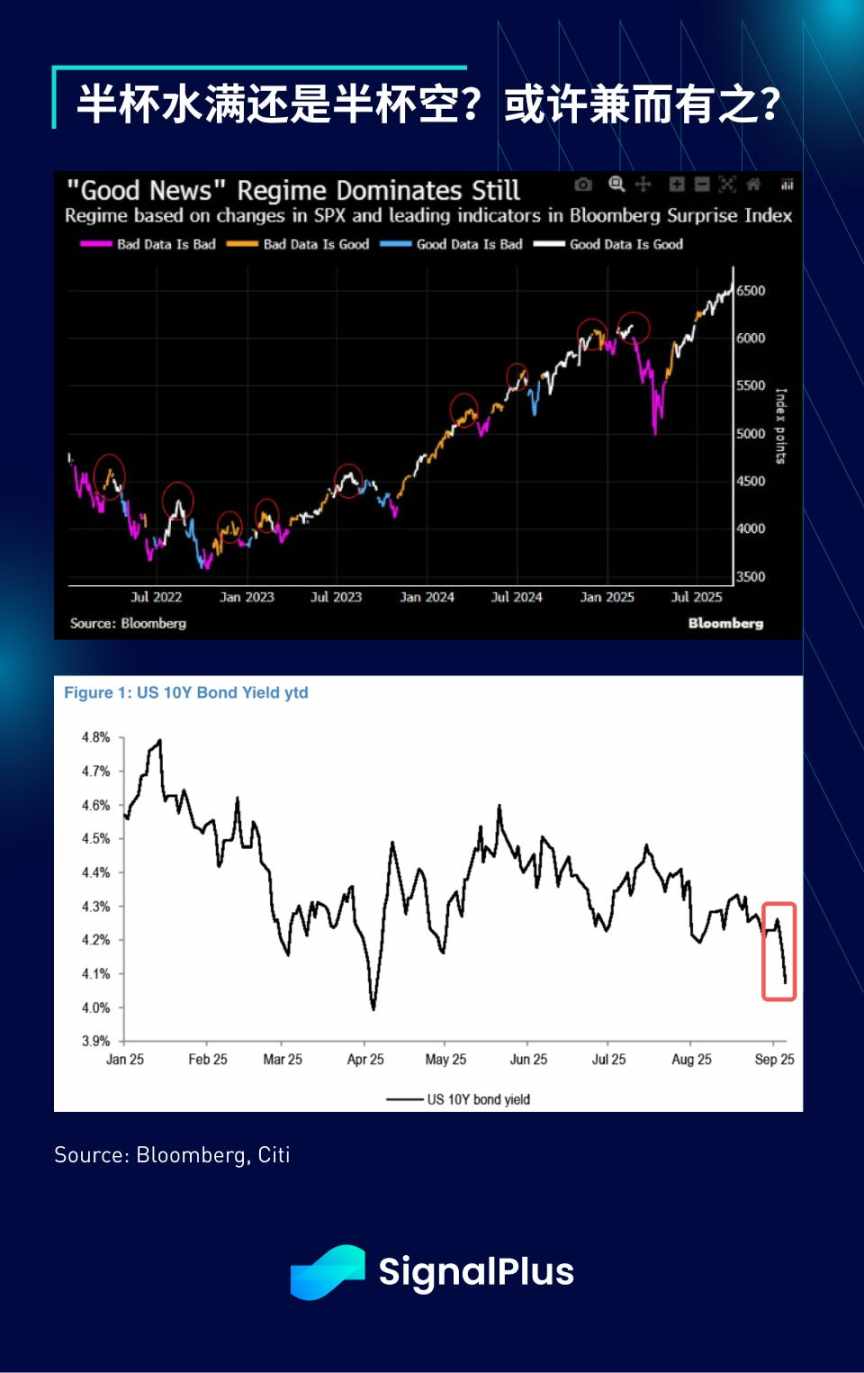

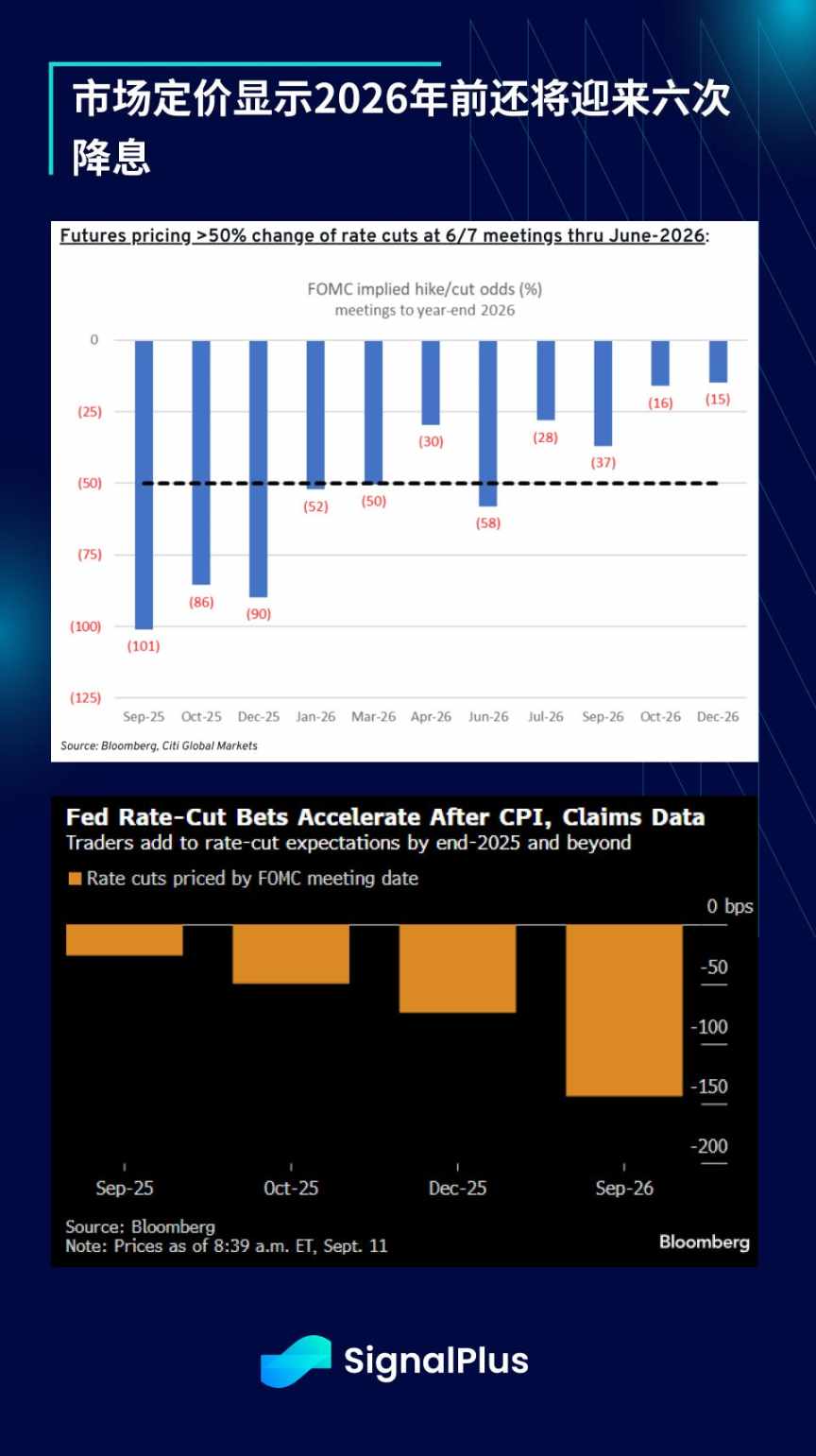

Tras los débiles datos de empleo no agrícola, el índice de confianza del consumidor de la Universidad de Michigan fue el último dato blando decepcionante, allanando el camino para que el mercado de bonos descuente seis recortes de tasas entre este año y el próximo. El rendimiento a 10 años cayó por debajo del 4% por primera vez desde abril, mientras que el rendimiento a 5 años se acercó a su mínimo anual debido a que las solicitudes iniciales de subsidio por desempleo alcanzaron su nivel más bajo en casi cuatro años. Las subastas de bonos del Tesoro de esta semana recibieron una respuesta entusiasta, y los inversores han regresado plenamente a las operaciones de ciclo expansivo.

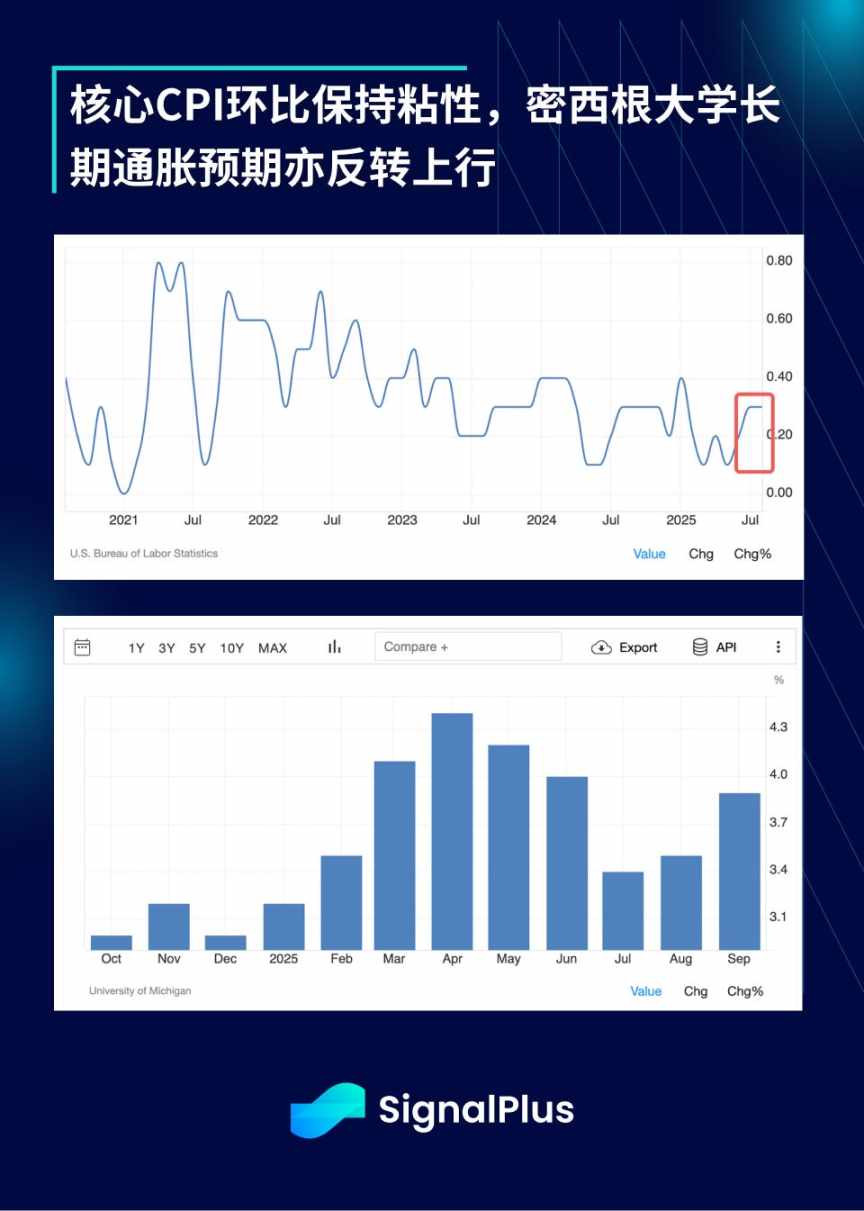

A pesar de que el IPC subyacente mensual aumentó un 0,346%, el mayor incremento desde enero, y de que las presiones relacionadas con los aranceles comienzan a filtrarse y podrían impulsar la inflación subyacente, el mercado sigue esperando en general que el FOMC reinicie el ciclo de recortes de tasas.

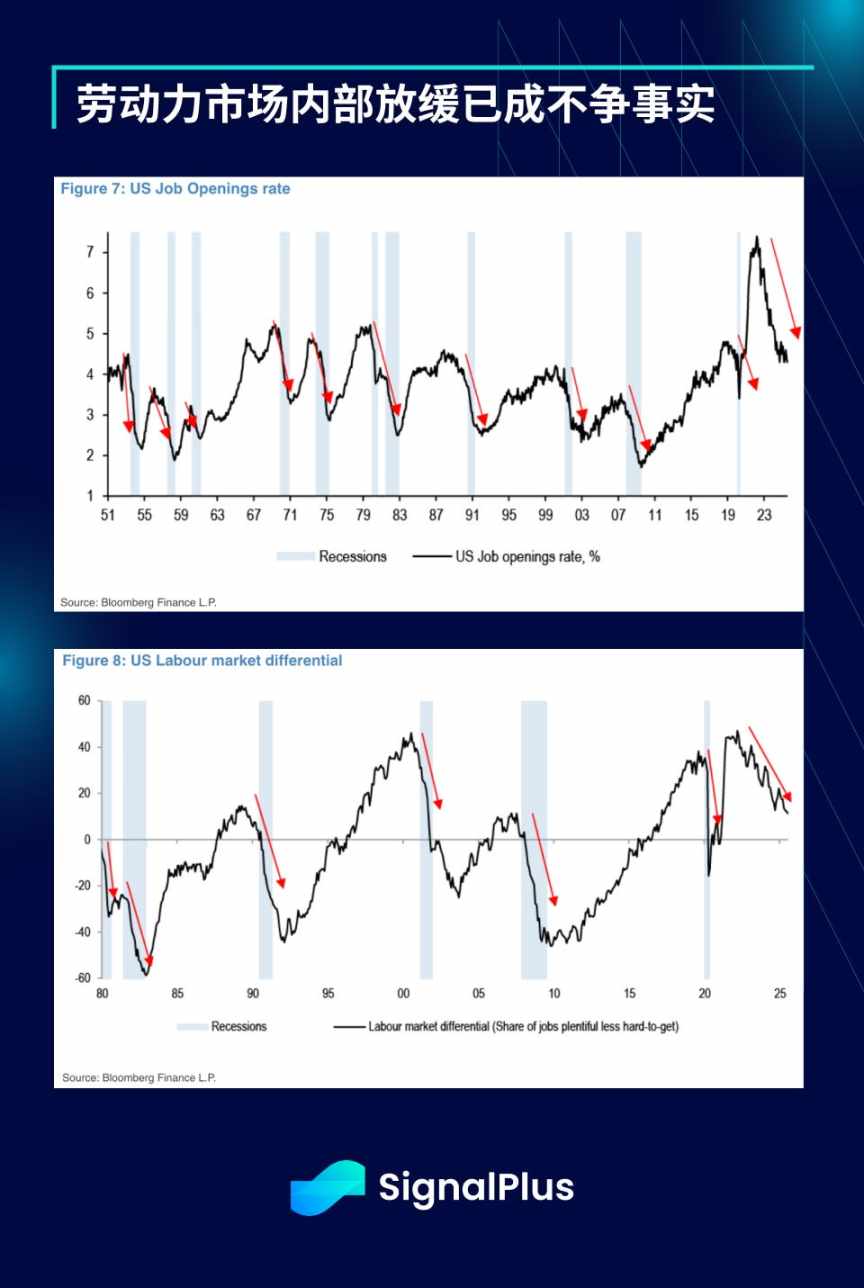

Sin embargo, la Reserva Federal eligió centrarse en las señales de desaceleración dentro del mercado laboral. Las revisiones de referencia recientes de la Oficina de Estadísticas Laborales mostraron una reducción mucho mayor de lo esperado (-911.000 frente a los -700.000 esperados), lo que refuerza aún más esta tendencia.

En marcado contraste, el mercado de acciones (como de costumbre) pintó un panorama completamente diferente: el S&P 500 rompió su récord de cierre tres veces esta semana, con más de la mitad de sus componentes cotizando por encima de la media móvil de 100 días. El impresionante informe de resultados de Oracle revitalizó el sentimiento en torno a la IA, y todos los sectores cerraron en verde: semiconductores (+6%), bancos (+3%), servicios públicos (+3%) y software (+3%) tuvieron un desempeño destacado.

Es importante destacar que el S&P 500 ha rebotado más del 30% desde su mínimo de abril, marcando uno de los aumentos de cinco meses más fuertes de los últimos 50 años.

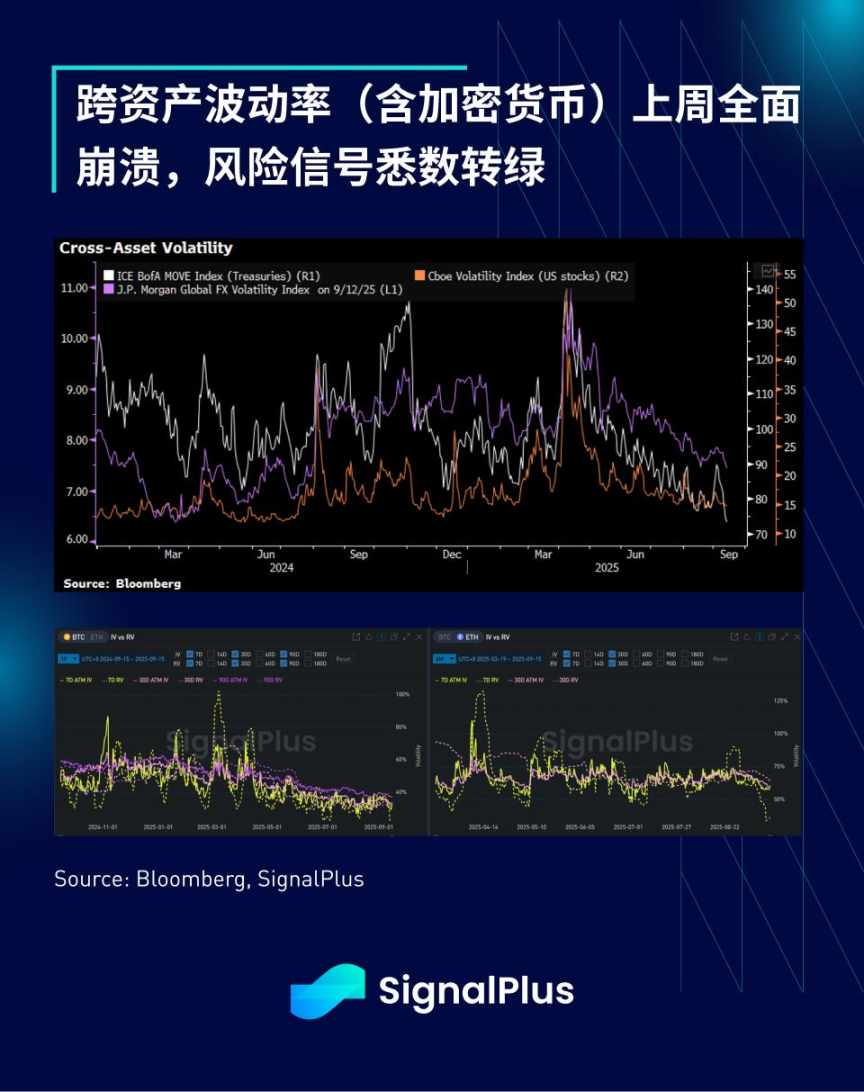

La estructura interna del mercado también es sólida, con la volatilidad implícita de todas las principales clases de activos macro cayendo a nuevos mínimos de etapa, liderada por los bonos del Tesoro.

El volumen de operaciones de opciones sobre el S&P 500 supera en más de un 20% el promedio de 12 meses, y los datos de los distribuidores muestran que el volumen de operaciones minoristas representa aproximadamente el 12%.

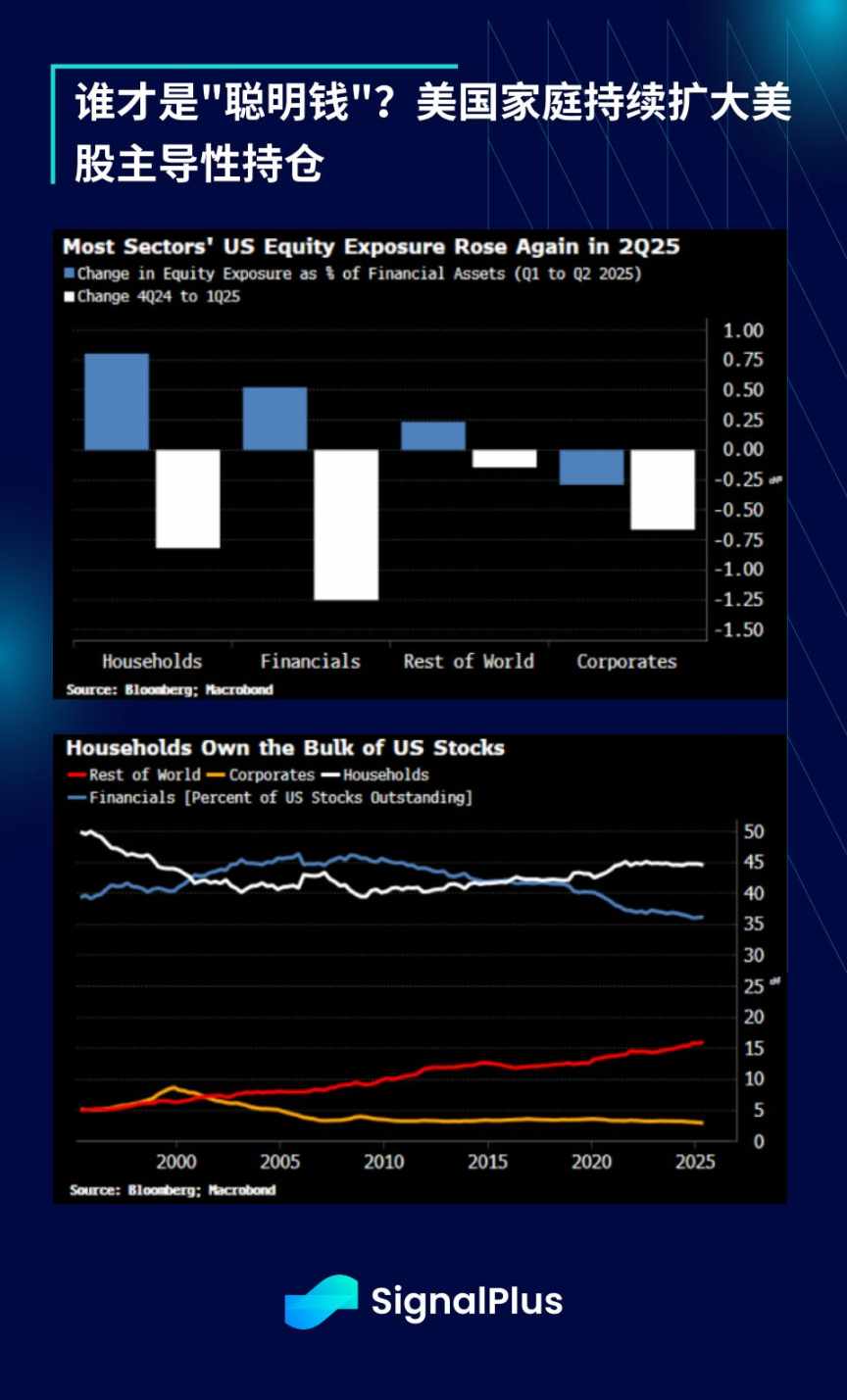

Las posiciones en acciones han aumentado en general, y los hogares estadounidenses se han convertido en los principales tenedores de acciones estadounidenses, beneficiándose considerablemente de este repunte.

El sentimiento en los mercados globales también se ha calentado: el índice Hang Seng alcanzó su nivel más alto en cuatro años y el índice ponderado de Taiwán ha establecido máximos históricos durante varias semanas consecutivas. El oro ha sido el activo con mejor desempeño en lo que va del mes, seguido de cerca por los fondos macro de cobertura. Desde cualquier perspectiva, todos los activos de riesgo muestran una tendencia alcista generalizada.

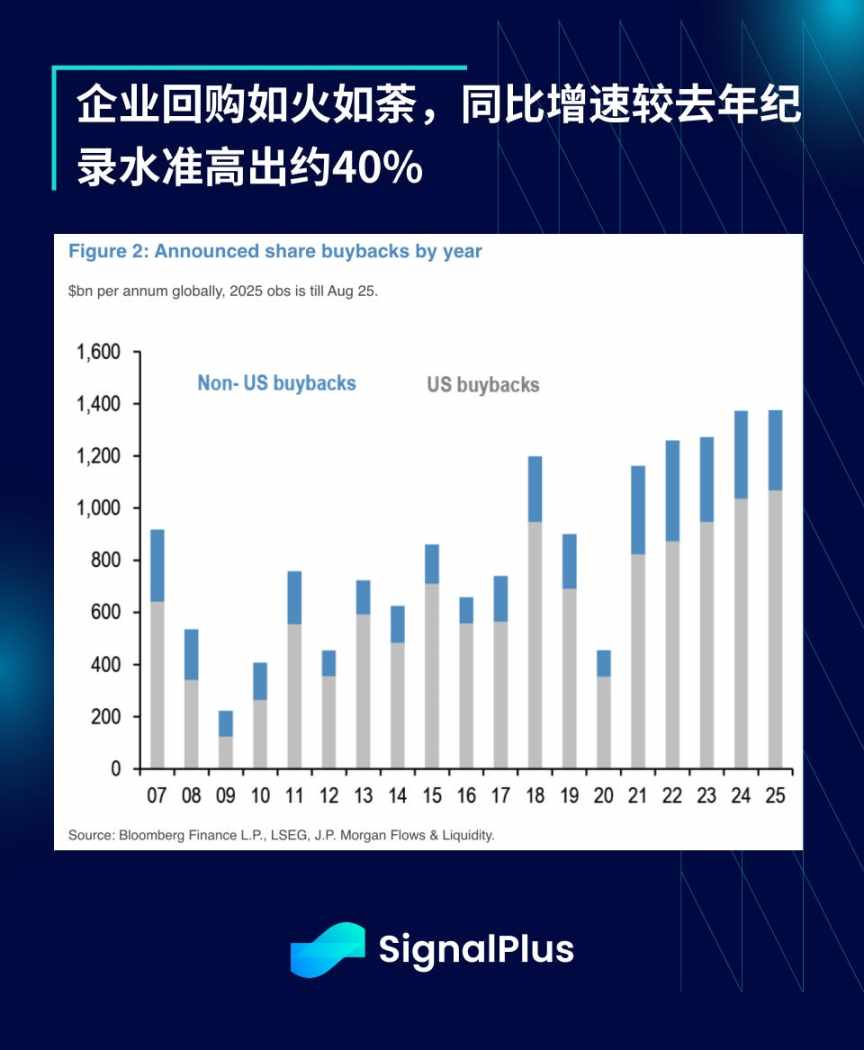

En medio de este ambiente de euforia, las recompras corporativas avanzan a un ritmo sorprendente: en los primeros ocho meses, el volumen de recompras alcanzó 1,4 billones de dólares, estableciendo un nuevo récord histórico. Esto representa un aumento del 38% respecto al mismo periodo de 2024 (que ya había sido un año récord), con un impulso que parece imparable.

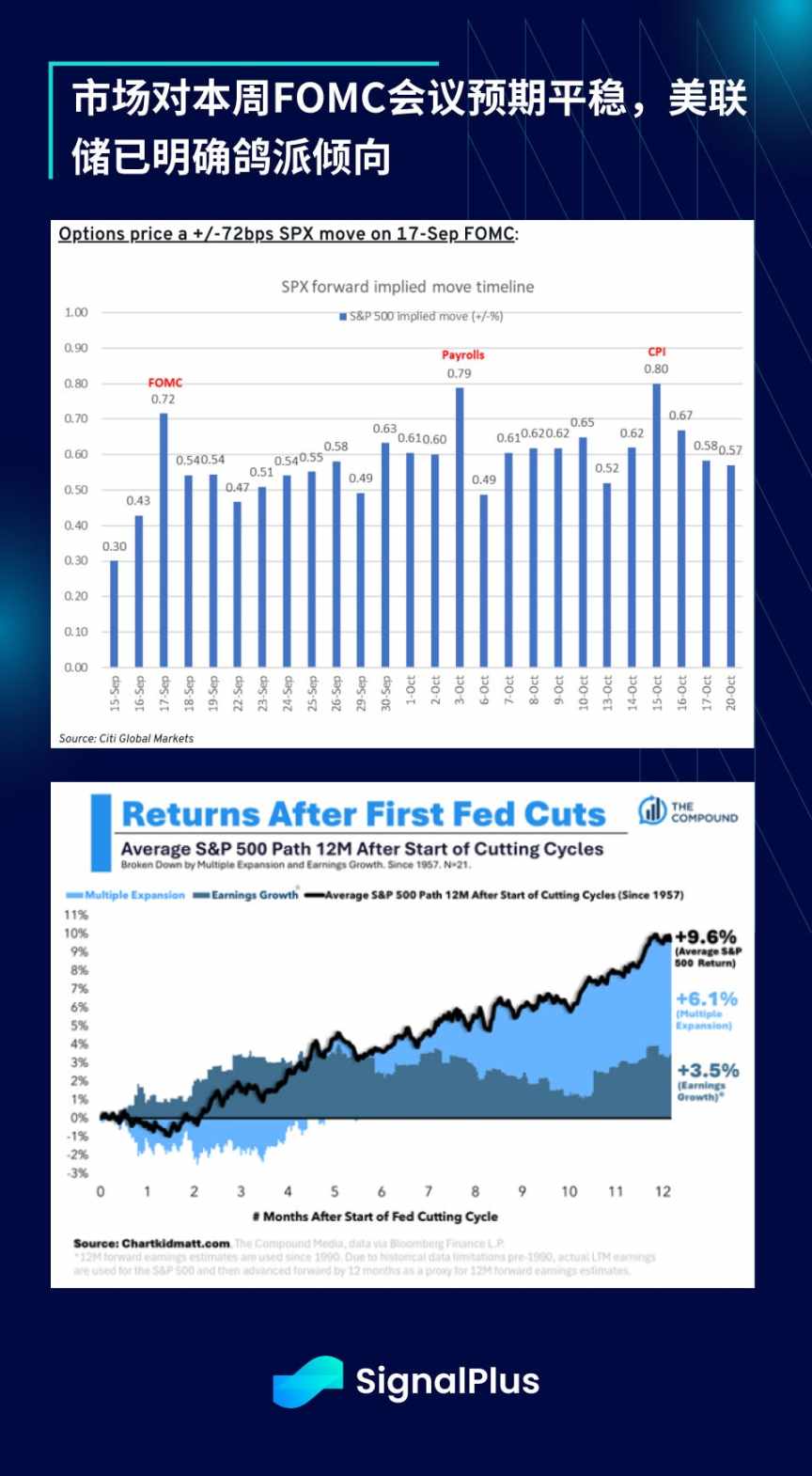

De cara al futuro, la atención se centrará en la reunión del FOMC. Sin embargo, dado que el mercado espera ampliamente que la Reserva Federal continúe apoyando el sentimiento de riesgo después de la reunión de Jackson Hole, los operadores prevén pocas sorpresas en la reunión. Los datos de Citi muestran que la volatilidad implícita para el día de la reunión en las opciones sobre acciones es de aproximadamente 72 puntos básicos, por debajo del promedio histórico de 84 puntos básicos. El mercado probablemente tendrá que buscar sorpresas hawkish en otros ámbitos.

Las criptomonedas repuntaron la semana pasada, con bitcoin cubriendo el gap de precios entre 111,000 y 116,000 dólares, aunque la toma de ganancias sigue limitando el potencial alcista y el impulso de compra general se ha desacelerado. Los ETF de BTC experimentaron un fuerte repunte en entradas la semana pasada (alrededor de 2.3 billones de dólares) tras 1.5 meses de flujos bajos, mientras que el impulso de entrada de ETH se ha desacelerado notablemente desde el FOMO de finales del verano.

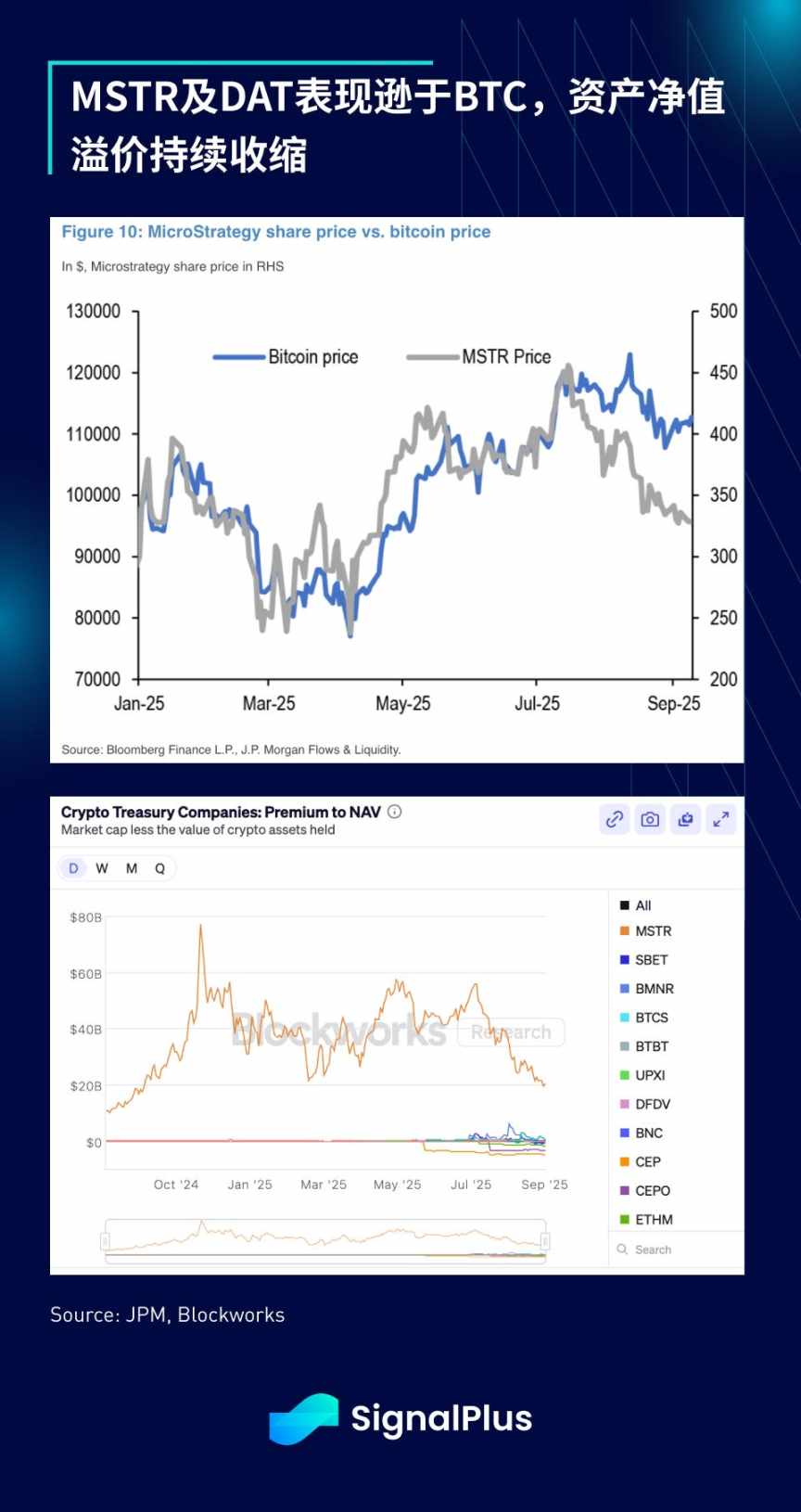

Decepcionantemente, el S&P 500 rechazó la inclusión de MicroStrategy como componente la semana pasada, a pesar de que técnicamente cumplía con todos los criterios de elegibilidad. Esto demuestra que el comité de selección realmente tiene discreción y se niega a incluir Digital Asset Trusts (DAT) en el índice.

Esto sin duda es un golpe para el impulso de los bonos del Tesoro a corto plazo: la sostenibilidad de su modelo de negocio está siendo cuestionada, MSTR y todo el sector DAT han tenido un desempeño inferior al de BTC, y la prima sobre el valor neto de los activos sigue reduciéndose (en la mayoría de los casos, el descuento se amplía). Se espera que esta tendencia continúe a corto plazo, y que los inversores vuelvan a centrarse en empresas cripto con operaciones reales o mineras, con la esperanza de que el débil impulso no desencadene riesgos de convexidad a la baja.

El fuerte sentimiento macro actual debería seguir respaldando los precios de las criptomonedas, aunque se espera que el desempeño a corto plazo sea inferior al de las acciones y otros activos de riesgo. ¡Éxito en las operaciones durante la reunión del FOMC!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

2026: El año del cambio de régimen en la Reserva Federal

La Reserva Federal dejará atrás la actitud tecnocrática y cautelosa de la era Powell, y pasará a priorizar de forma clara la reducción de los costos de endeudamiento para impulsar la agenda económica presidencial.

Alerta de precio de Bitcoin (BTC/USD): Bitcoin rompe una resistencia clave - ¿El próximo objetivo son los $100,000?