Grayscale Insights: ¿Cómo pueden los criptoactivos convertirse en herramientas clave de cobertura macroeconómica cuando la confianza en las monedas fiduciarias se tambalea?

El artículo explora la crisis de credibilidad de las monedas fiduciarias y el potencial de las criptomonedas como alternativa para almacenar valor. Analiza cómo los problemas de deuda de Estados Unidos afectan la confiabilidad del dólar y discute el papel transformador de la tecnología blockchain. Resumen generado por Mars AI Este resumen fue generado por el modelo Mars AI y su precisión y completitud aún están en proceso de mejora continua.

Puntos clave

- Para las monedas fiduciarias (fiat currencies), la credibilidad es fundamental. Hoy en día, debido a la elevada deuda pública (public debt), el aumento constante de los rendimientos de los bonos (bond yields) y el gasto deficitario incontrolado (deficit spending), el compromiso del gobierno de Estados Unidos de mantener una baja inflación (inflation) puede que ya no sea completamente creíble. En nuestra opinión, las estrategias para gestionar la carga de la deuda nacional probablemente implicarán al menos un nivel moderado de inflación elevada. Si los tenedores de activos denominados en dólares estadounidenses (U.S. Dollar) comienzan a creer esto, podrían buscar medios alternativos de almacenamiento de valor (stores of value).

- Criptomonedas (Cryptocurrencies) como Bitcoin (Bitcoin) y Ethereum (Ethereum) pueden servir para este propósito. Son activos monetarios alternativos (monetary assets) basados en tecnología innovadora. Como medios de almacenamiento de valor, sus características más importantes son el suministro programático y transparente, y la autonomía independiente de cualquier persona o institución. Al igual que el oro físico, parte de su utilidad proviene de su naturaleza inmutable y ajena al sistema político.

- Mientras la deuda pública siga creciendo sin control, el gobierno no podrá comprometerse de manera creíble a mantener una baja inflación, y los inversores podrían cuestionar la viabilidad de las monedas fiduciarias como medio de almacenamiento de valor. En este entorno, la demanda macro de criptoactivos podría seguir aumentando. Sin embargo, si los responsables de las políticas toman medidas para reforzar la confianza a largo plazo en las monedas fiduciarias, la demanda macro de criptoactivos podría disminuir.

Invertir en la categoría de criptoactivos implica invertir en tecnología blockchain (blockchain technology): una red de computadoras que ejecutan software de código abierto (open-source software) para mantener una base de datos pública de transacciones. Esta tecnología está cambiando la forma en que los bienes valiosos —dinero y activos— se mueven por Internet. Grayscale considera que blockchain revolucionará el comercio digital (digital commerce) y tendrá un impacto amplio en nuestros sistemas de pago (payment systems) y la infraestructura de los mercados de capitales (capital markets infrastructure).

Pero el valor de esta tecnología —la utilidad que ofrece a los usuarios— va más allá de la eficiencia de la intermediación financiera. Bitcoin y Ethereum son tanto sistemas de pago como activos monetarios. Estas criptomonedas tienen ciertas características de diseño que pueden convertirlas en refugios ante la necesidad de evitar las monedas fiduciarias tradicionales (fiat money). Para entender cómo funciona blockchain, es necesario comprender ciencias de la computación y criptografía. Pero para entender por qué los criptoactivos tienen valor, hay que comprender las monedas fiduciarias y los desequilibrios macroeconómicos.

Monedas fiduciarias, confianza y credibilidad (Fiat Currencies, Trust, and Credibility)

Casi todas las economías modernas utilizan un sistema de moneda fiduciaria: billetes sin valor intrínseco (y sus formas digitales). Puede sorprender darse cuenta de que la base de la mayor parte de la riqueza mundial es un objeto físico sin valor. Pero, por supuesto, el punto de la moneda fiduciaria no es el billete en sí, sino las instituciones que lo rodean.

Para que estos sistemas funcionen, las expectativas sobre la oferta monetaria deben estar fundamentadas: si no hay ningún compromiso de limitar la oferta, nadie usará los billetes. Por eso, los gobiernos prometen no aumentar excesivamente la oferta monetaria, y el público evalúa la credibilidad de esas promesas. Es un sistema basado en la confianza.

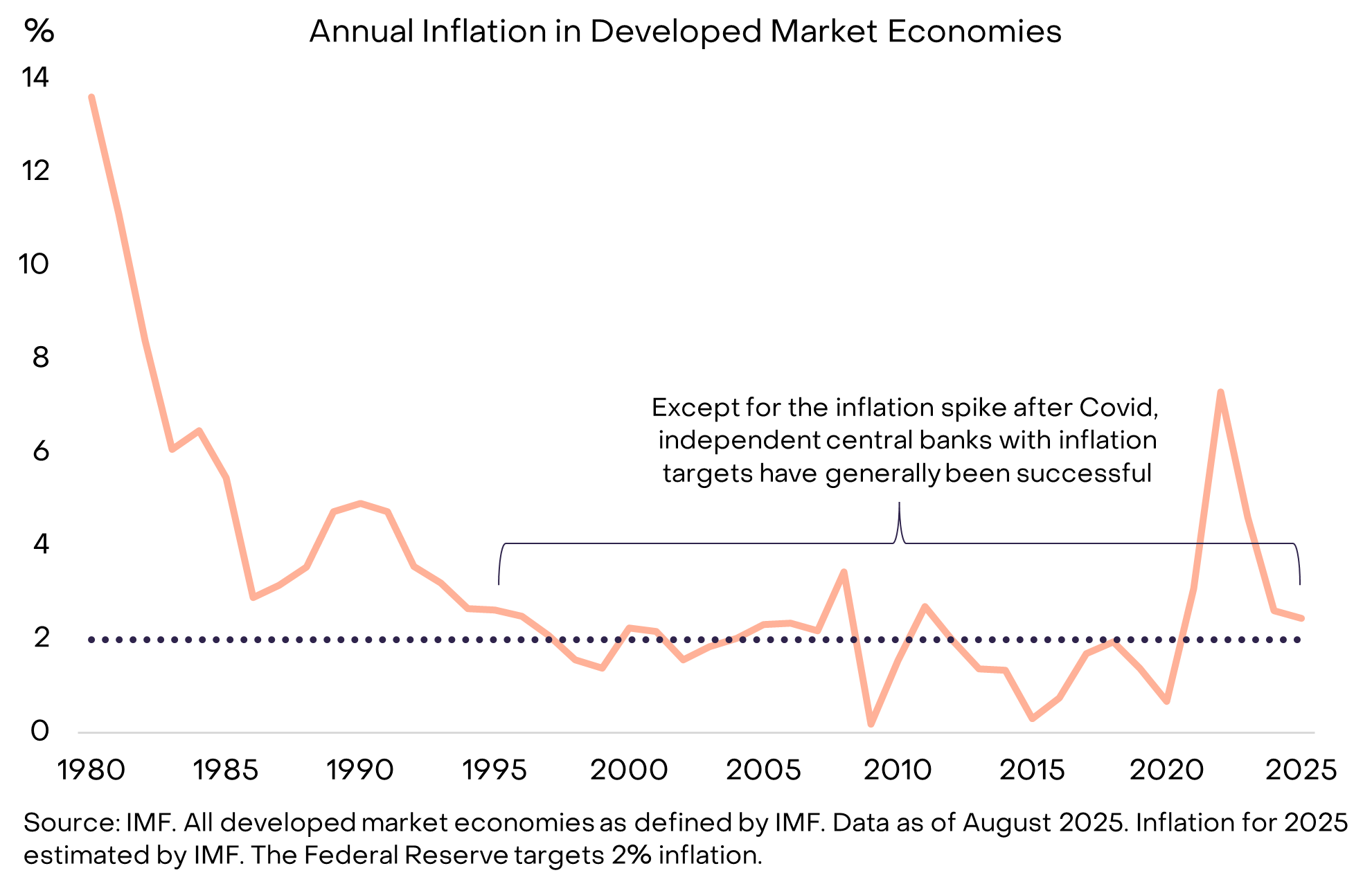

Sin embargo, la historia está llena de ejemplos de gobiernos que han traicionado esa confianza: los responsables de las políticas a veces aumentan la oferta monetaria (provocando inflación) porque es una solución temporal conveniente. Por lo tanto, los tenedores de dinero tienden a ser escépticos ante promesas vagas de limitar la oferta de moneda fiduciaria. Para que las promesas sean más creíbles, los gobiernos suelen adoptar algún tipo de marco institucional. Estos marcos varían según el tiempo y el lugar, pero hoy la estrategia más común es delegar la gestión de la oferta monetaria a un banco central independiente (central bank), que a su vez establece un objetivo concreto de inflación. Esta estructura, que se ha vuelto la norma desde mediados de los años 90, ha sido básicamente efectiva para lograr baja inflación (Gráfico 1).

Gráfico 1: Los objetivos de inflación y la independencia del banco central ayudan a generar confianza

Cuando el dinero falla (When Money Malfunctions)

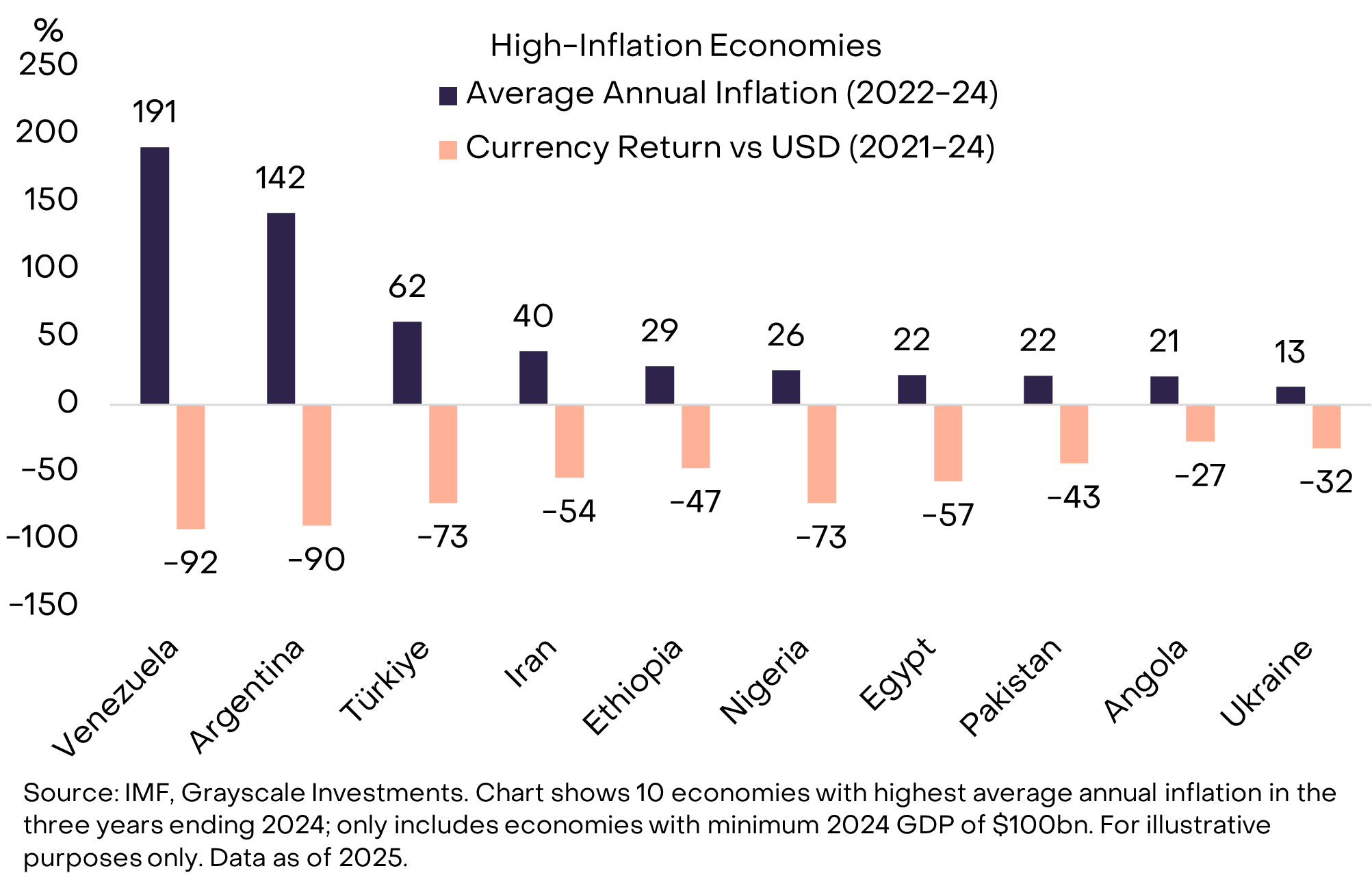

Cuando la moneda fiduciaria es altamente creíble, el público no se preocupa por este tema. Ese es el objetivo. Para los ciudadanos de países con una historia de inflación baja y estable, puede ser difícil entender el sentido de tener dinero que no se puede usar para pagos cotidianos o para saldar deudas. Pero en muchas partes del mundo, la necesidad de una mejor moneda es evidente (Gráfico 2). Nadie cuestiona por qué los ciudadanos de Venezuela o Argentina estarían dispuestos a mantener parte de sus activos en moneda extranjera o en ciertos criptoactivos: necesitan claramente mejores medios de almacenamiento de valor.

Gráfico 2: Los gobiernos a veces gestionan mal la oferta monetaria (Exhibit 2: Governments occasionally mismanage the money supply)

Los diez países del gráfico anterior suman una población de aproximadamente 1.1billions, y muchos de ellos ya han utilizado criptomonedas como salvavidas monetario. Esto incluye Bitcoin y otras criptomonedas, así como activos basados en blockchain vinculados al dólar estadounidense —como Tether (Tether, USDT), una stablecoin (stablecoin). La adopción de Tether y otras stablecoins es simplemente otra forma de dolarización (Dollarization): el cambio de la moneda fiduciaria local al dólar, algo común en los mercados emergentes desde hace décadas.

El mundo funciona con dólares (The World Runs on Dollars)

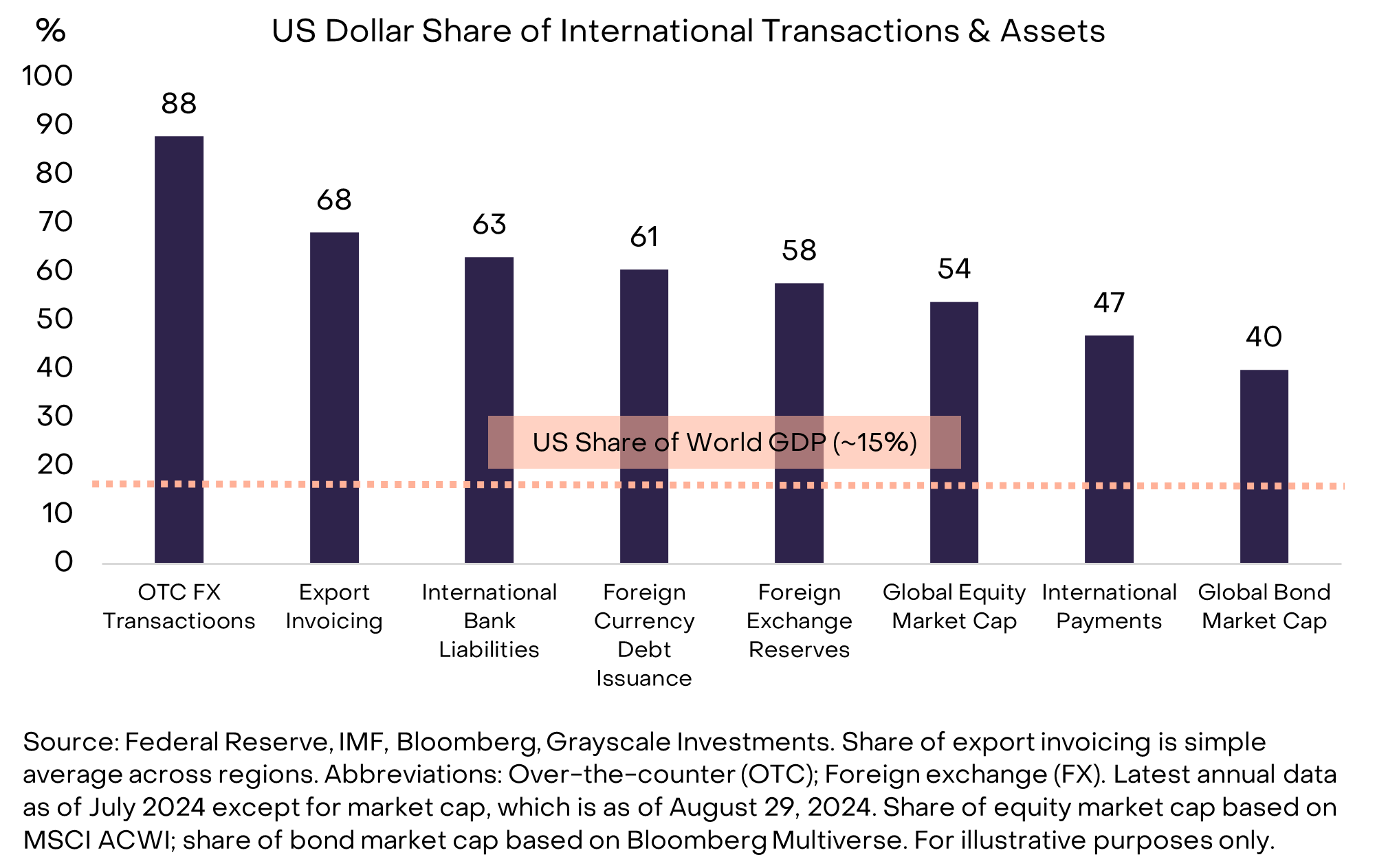

¿Pero qué pasa si el problema es el propio dólar? Si sos una empresa multinacional, una persona de alto patrimonio o un país soberano, no podés evitar el dólar. El dólar es tanto la moneda nacional de Estados Unidos como la moneda internacional dominante en el mundo actual. Según varios indicadores, la Reserva Federal (Federal Reserve) estima que el dólar representa entre el 60% y el 70% del uso internacional de monedas, mientras que el euro (Euro) representa solo entre el 20% y el 25%, y el renminbi chino (Chinese Renminbi) menos del 5% (Gráfico 3).

Gráfico 3: El dólar es la moneda internacional dominante hoy (Exhibit 3: U.S. Dollar is the dominant international currency today)

Para ser claros, Estados Unidos no enfrenta problemas de mala gestión monetaria similares a los de las economías emergentes del Gráfico 2. Sin embargo, cualquier amenaza a la solidez del dólar es importante porque afecta a casi todos los tenedores de activos, no solo a los residentes estadounidenses que usan dólares en transacciones diarias. El riesgo sobre el dólar —y no sobre el peso argentino o el bolívar venezolano— es lo que impulsa a los mayores fondos de capital a buscar alternativas como el oro y las criptomonedas. Comparado con otros países, los desafíos potenciales de Estados Unidos en materia de estabilidad monetaria pueden no ser los más graves, pero sí los más importantes.

En el centro hay un problema de deuda (At the Center Is a Debt Problem)

Las monedas fiduciarias se basan en promesas, confianza y credibilidad. Creemos que el dólar enfrenta un problema emergente de credibilidad: al gobierno de Estados Unidos le resulta cada vez más difícil comprometerse de manera creíble con una inflación baja a largo plazo. La raíz de esta brecha de credibilidad está relacionada con los déficits y la deuda federal insostenibles.

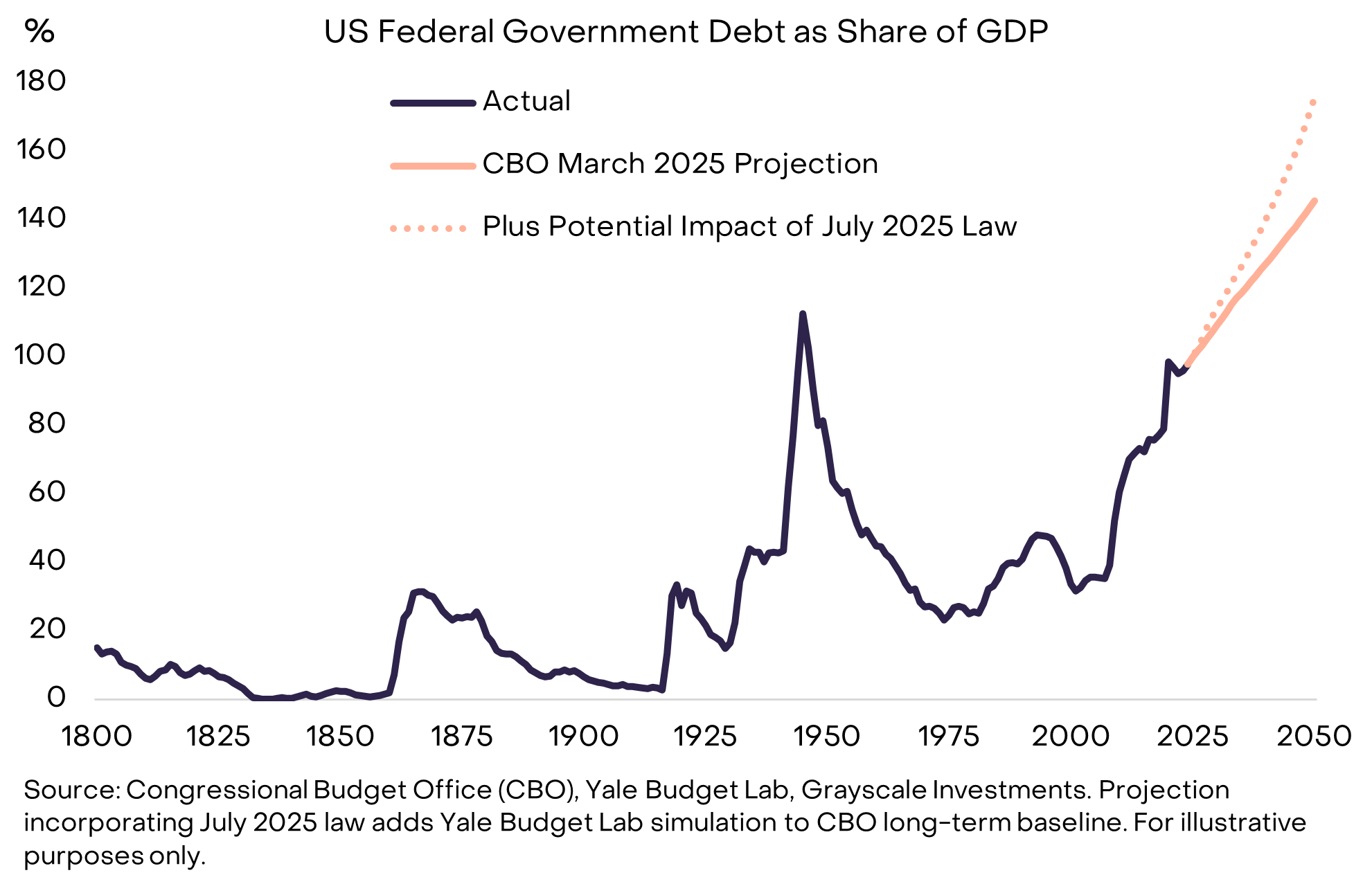

Este desequilibrio comenzó con la crisis financiera de 2008. En 2007, el déficit estadounidense era solo el 1% del PBI, y la deuda representaba el 35% del PBI. Desde entonces, el déficit anual federal ha promediado alrededor del 6% del PBI. La deuda nacional ahora alcanza aproximadamente los 30 trillones de dólares, cerca del 100% del PBI —casi igual que en el último año de la Segunda Guerra Mundial— y se espera que siga aumentando rápidamente (Gráfico 4).

Gráfico 4: La deuda pública de EE.UU. sigue una trayectoria insostenible al alza (Exhibit 4: U.S. public debt on an unsustainable path higher)

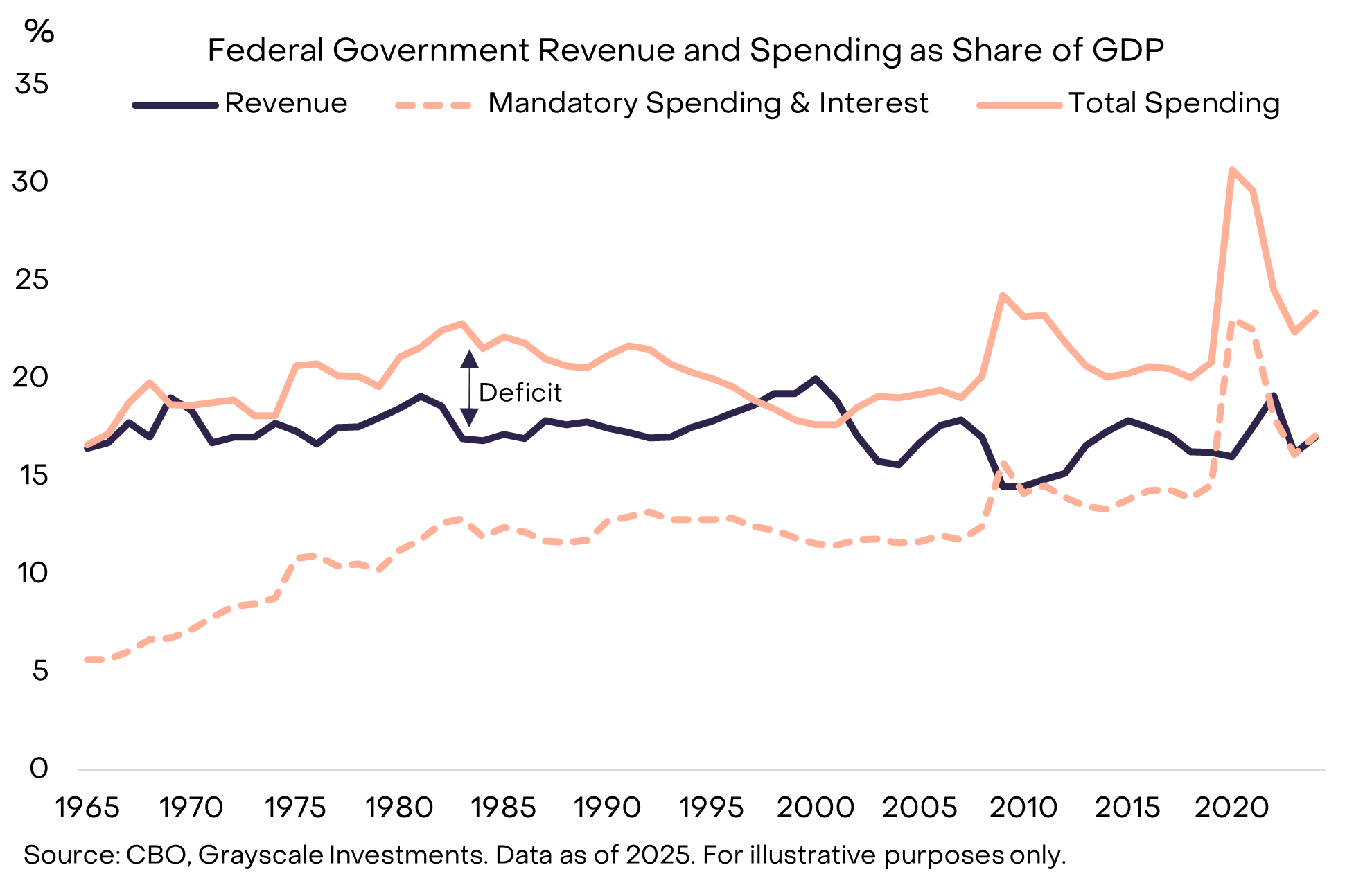

El enorme déficit es un problema bipartidista y persiste incluso cuando el desempleo es relativamente bajo. Una razón por la que los déficits modernos parecen difíciles de resolver es que los ingresos fiscales actuales solo alcanzan para cubrir el gasto obligatorio (como la Seguridad Social (Social Security) y Medicare (Medicare)) y los pagos de intereses (interest payments) (Gráfico 5). Por lo tanto, lograr el equilibrio presupuestario probablemente requeriría recortes de gastos políticamente dolorosos y/o aumentos de impuestos.

Gráfico 5: Los ingresos del gobierno solo cubren el gasto obligatorio más los intereses (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Gasto en intereses: la restricción vinculante (Interest Expense: The Binding Constraint)

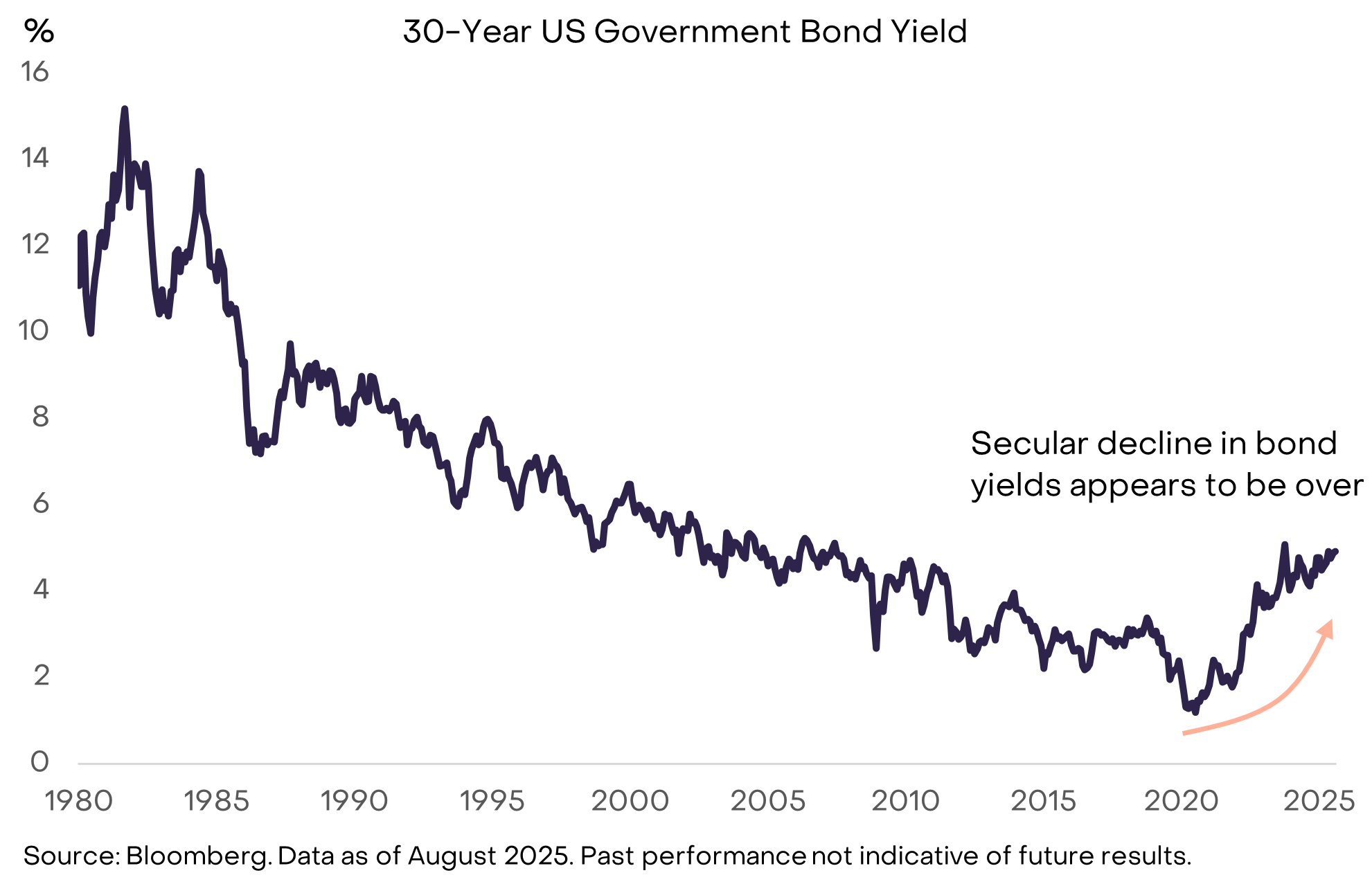

La teoría económica no puede decirnos cuánta deuda gubernamental es demasiada. Como sabe cualquier prestatario, lo importante no es el monto de la deuda, sino el costo de financiarla. Si el gobierno de EE.UU. pudiera seguir pidiendo prestado a tasas muy bajas, el crecimiento de la deuda podría continuar sin afectar la credibilidad institucional ni los mercados financieros. De hecho, algunos economistas destacados han sido indulgentes con el aumento de la deuda en los últimos años precisamente porque las tasas bajas facilitaron su financiamiento. Sin embargo, la tendencia de décadas de caída de los rendimientos de los bonos parece haber terminado, por lo que los límites al crecimiento de la deuda empiezan a hacerse evidentes (Gráfico 6).

Gráfico 6: El aumento de los rendimientos de los bonos implica que las restricciones al crecimiento de la deuda empiezan a ser vinculantes (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Como cualquier otro precio, los rendimientos de los bonos son en última instancia una función de la oferta y la demanda. El gobierno de EE.UU. sigue emitiendo más deuda, y en algún momento en los últimos años, pareció haber satisfecho la demanda de esa deuda (a bajos rendimientos/precios altos).

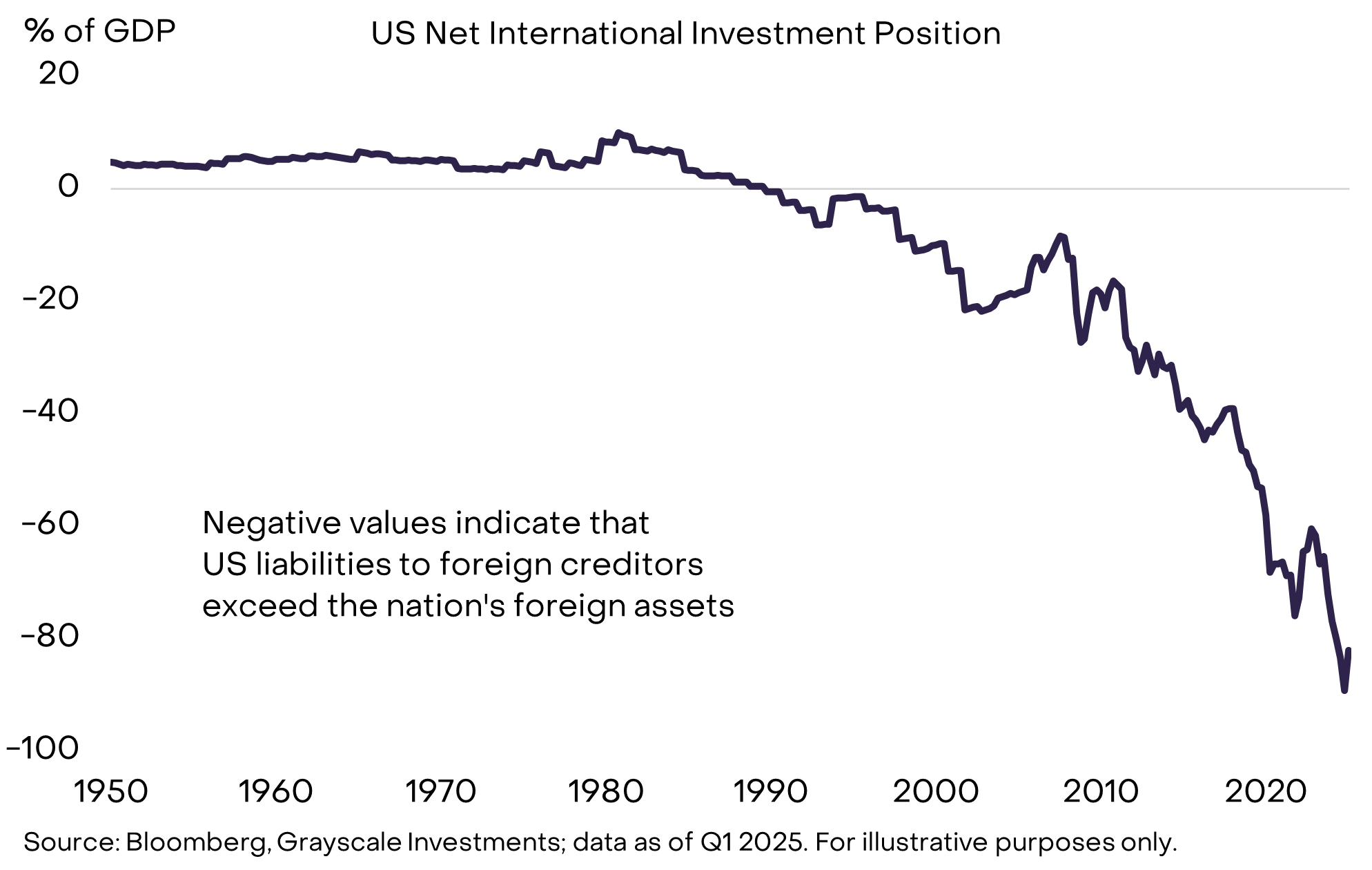

Las razones son muchas, pero el hecho clave es que el gobierno de EE.UU. pide prestado tanto a ahorristas nacionales como extranjeros. No hay suficiente ahorro interno en la economía estadounidense para absorber toda la demanda de préstamos e inversiones. Por eso, EE.UU. tiene tanto una gran deuda pública como una posición deudora neta en sus cuentas internacionales (Gráfico 7). En los últimos años, varios cambios en las economías extranjeras han reducido la demanda internacional de bonos del Tesoro estadounidense a tasas muy bajas. Estos cambios incluyen una desaceleración en la acumulación de reservas oficiales en mercados emergentes y el fin de la deflación en Japón. El reajuste geopolítico también puede estar debilitando la demanda estructural de los inversores extranjeros por bonos del Tesoro de EE.UU.

Gráfico 7: EE.UU. depende de ahorristas extranjeros para financiar su endeudamiento (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

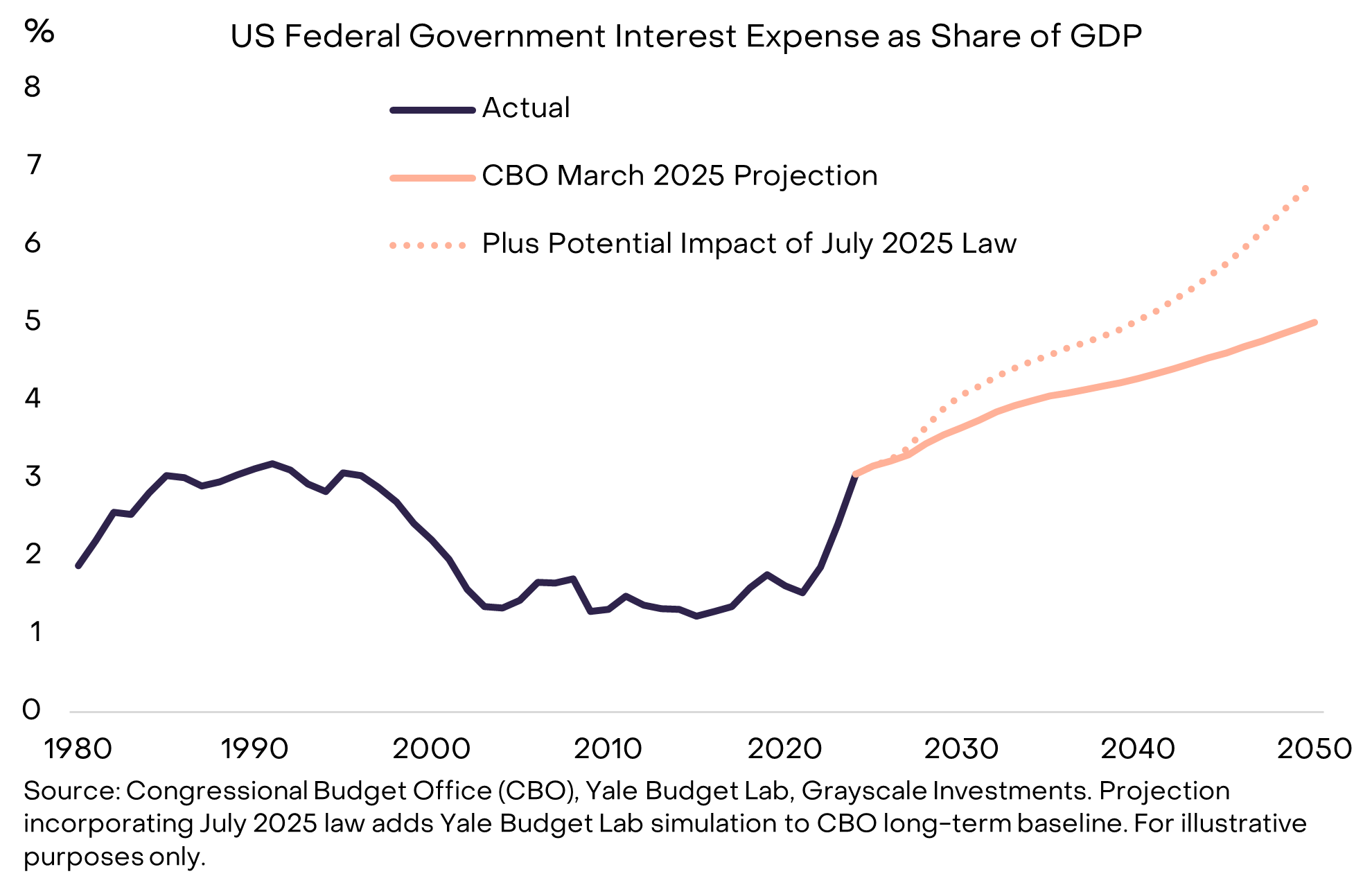

A medida que el gobierno de EE.UU. refinancia su deuda a tasas más altas, una mayor proporción del gasto se destina al pago de intereses (Gráfico 8). Los bajos rendimientos de los bonos permitieron que la deuda creciera rápidamente durante los últimos 15 años sin afectar significativamente el gasto en intereses del gobierno. Pero ahora eso ha cambiado, y por eso el problema de la deuda es más urgente.

Gráfico 8: Un mayor gasto en intereses es la restricción vinculante al crecimiento de la deuda (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Por qué la deuda puede crecer como una bola de nieve (Why Debts Can Snowball)

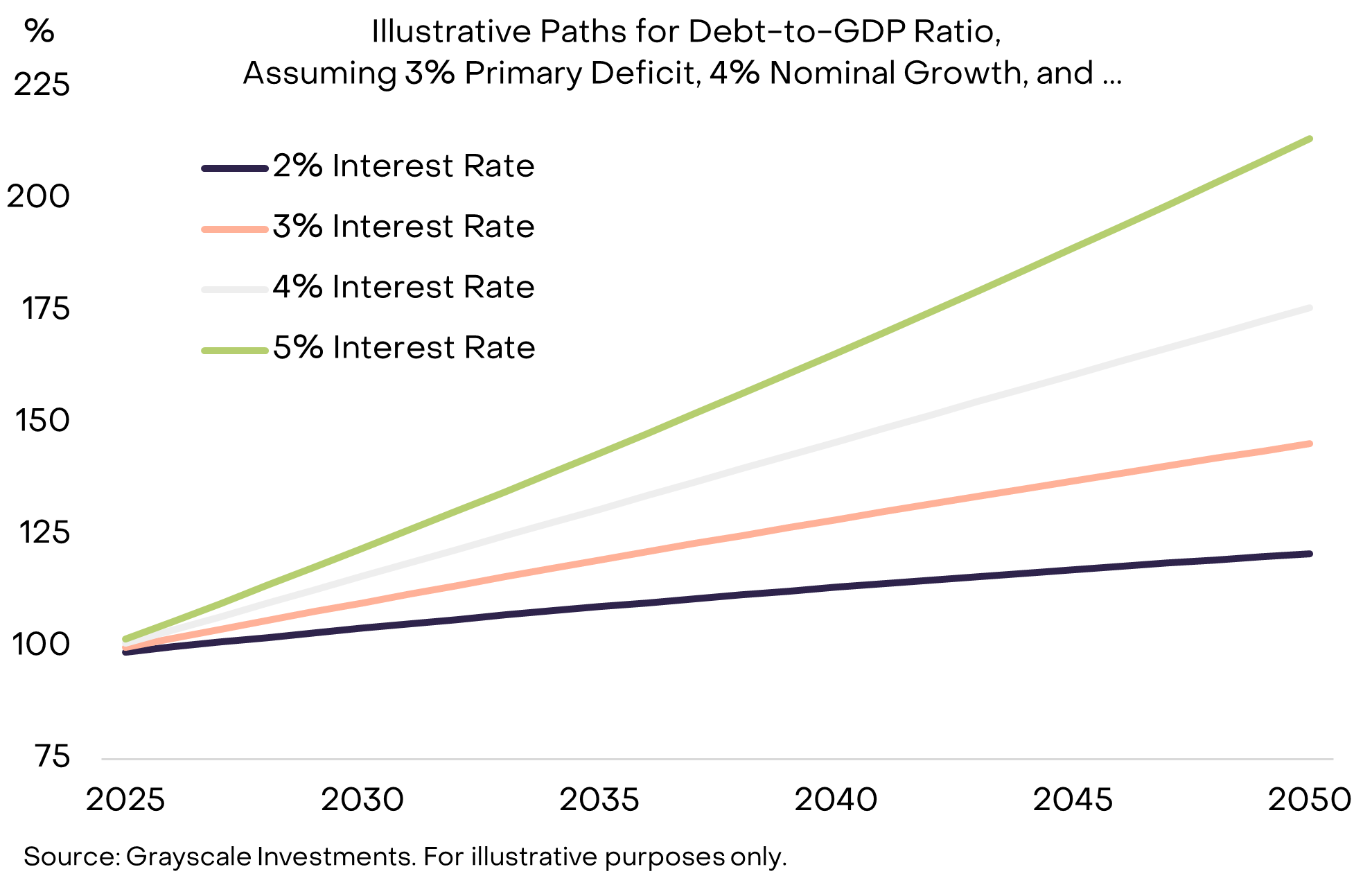

Para controlar la carga de la deuda, los legisladores necesitan (1) equilibrar el déficit primario (primary deficit) (es decir, el saldo presupuestario excluyendo los pagos de intereses), y (2) esperar que el costo de los intereses se mantenga bajo en relación con el crecimiento nominal de la economía (nominal growth rate). EE.UU. sigue teniendo un déficit primario (alrededor del 3% del PBI), por lo que incluso si las tasas de interés fueran manejables, la deuda seguiría creciendo. Lamentablemente, el segundo problema —lo que los economistas llaman el “efecto bola de nieve”— también se está volviendo más desafiante.

Supongamos que el déficit primario se equilibra, entonces se cumplen las siguientes condiciones:

- Si la tasa de interés promedio de la deuda es inferior al crecimiento nominal de la economía, la carga de la deuda —definida como la proporción de la deuda pública sobre el PBI— disminuirá.

- Si la tasa de interés promedio de la deuda es superior al crecimiento nominal de la economía, la carga de la deuda aumentará.

Para ilustrar la importancia de esto, el Gráfico 9 muestra trayectorias hipotéticas de la deuda pública de EE.UU. como proporción del PBI, suponiendo que el déficit primario se mantiene en el 3% del PBI y que el crecimiento nominal del PBI puede sostenerse en el 4%. La conclusión es: cuando las tasas de interés son altas en relación con el crecimiento nominal, la carga de la deuda aumenta mucho más rápido.

Gráfico 9: Con tasas de interés más altas, la carga de la deuda puede crecer como una bola de nieve (Exhibit 9: Debt burden may snowball at higher interest rates)

Con el aumento de los rendimientos de los bonos, muchos pronosticadores ahora esperan que el crecimiento estructural del PBI se desacelere debido al envejecimiento de la fuerza laboral y la disminución de la inmigración: la Oficina de Presupuesto del Congreso (Congressional Budget Office, CBO) prevé que el crecimiento potencial de la fuerza laboral caerá del 1% anual actual a alrededor del 0,3% en 2035. Suponiendo que la Reserva Federal logre su objetivo de inflación del 2% —algo que aún está por verse—, un menor crecimiento real implicará un menor crecimiento nominal y un aumento más rápido del stock de deuda.

Cómo termina la historia (How the Story Ends)

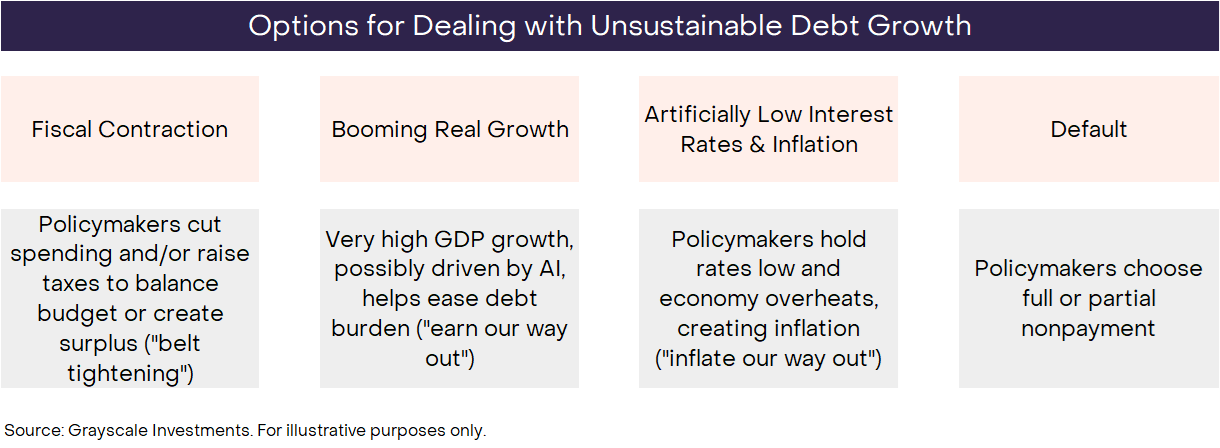

Por definición, las tendencias insostenibles no pueden durar para siempre. El crecimiento incontrolado de la deuda federal de EE.UU. terminará en algún momento, pero nadie sabe exactamente cómo. Como siempre, los inversores deben considerar todos los resultados posibles y ponderar sus probabilidades en función de los datos, las acciones de los responsables de políticas y las lecciones de la historia. Básicamente, hay cuatro posibles resultados, que no son necesariamente excluyentes (Gráfico 10).

Gráfico 10: Los inversores deben considerar los resultados y ponderar sus probabilidades (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

La posibilidad de default es muy baja, ya que la deuda de EE.UU. está denominada en dólares y la inflación suele ser menos dolorosa que el impago. La contracción fiscal (Fiscal contraction) es posible en el futuro —y probablemente será parte de la solución—, pero el Congreso acaba de aprobar una “gran y hermosa ley” que mantendrá la política fiscal en altos déficits durante la próxima década. Al menos por ahora, parece poco probable que se reduzcan los déficits mediante aumentos de impuestos y/o recortes de gastos. Un crecimiento económico pujante (Booming economic growth) sería el resultado ideal, pero actualmente el crecimiento es débil y se espera que el crecimiento potencial se desacelere. Aunque aún no se refleja en los datos, un auge de productividad impulsado por la tecnología de inteligencia artificial (AI technology) ciertamente ayudaría a gestionar la carga de la deuda.

Esto deja las tasas de interés artificialmente bajas y la inflación. Por ejemplo, si EE.UU. pudiera mantener tasas de interés de alrededor del 3%, un crecimiento real del PBI del 2% y una inflación del 4%, en teoría podría estabilizar el stock de deuda en su nivel actual sin reducir el déficit primario. La estructura de la Reserva Federal le permite operar de manera independiente para proteger la política monetaria (monetary policy) de las presiones políticas de corto plazo. Sin embargo, los debates recientes y las acciones de los responsables de políticas han generado preocupación entre algunos observadores de que esa independencia podría estar en riesgo. De todos modos, puede que no sea realista esperar que la Reserva Federal ignore completamente los problemas fiscales nacionales. La historia muestra que, en tiempos de crisis, la política monetaria se subordina a la política fiscal (fiscal policy), y el camino de menor resistencia puede ser salir del problema mediante la inflación.

Dada la gama de posibles resultados, la gravedad del problema y las acciones de los responsables de políticas hasta ahora, creemos que las estrategias para gestionar la carga de la deuda nacional a largo plazo probablemente resultarán en una inflación promedio superior al objetivo del 2% de la Reserva Federal.

Volviendo a las criptomonedas (Bringing It Back to Crypto)

En resumen, debido al gran stock de deuda, el aumento de las tasas de interés y la falta de otras soluciones viables, el compromiso del gobierno de EE.UU. de controlar el crecimiento de la oferta monetaria y la inflación puede que ya no sea completamente creíble. El valor de la moneda fiduciaria depende en última instancia de la promesa creíble del gobierno de no inflar la oferta monetaria. Por lo tanto, si hay razones para dudar de esa promesa, todos los inversores en activos denominados en dólares deberían considerar lo que esto significa para sus carteras. Si empiezan a creer que la fiabilidad del dólar como medio de almacenamiento de valor está disminuyendo, podrían buscar alternativas.

Las criptomonedas son commodities digitales (digital commodities) basados en tecnología blockchain. Hay muchos tipos y sus casos de uso a menudo tienen poca relación con el “almacenamiento de valor” monetario. Por ejemplo, las blockchains públicas pueden usarse para todo, desde pagos hasta videojuegos e inteligencia artificial. Grayscale clasifica los criptoactivos según su principal caso de uso, utilizando nuestro marco Crypto Sectors desarrollado en colaboración con FTSE/Russell.

Creemos que solo una pequeña parte de estos activos digitales puede considerarse un medio viable de almacenamiento de valor, porque han sido adoptados lo suficientemente ampliamente, tienen un alto grado de descentralización (decentralization) y un crecimiento limitado de la oferta. Esto incluye los dos criptoactivos más grandes por capitalización de mercado (market capitalization): Bitcoin y Ethereum. Al igual que las monedas fiduciarias, no están “respaldados” por otros activos que les den valor. En cambio, su utilidad/valor proviene de permitir pagos digitales peer-to-peer sin riesgo de censura y de hacer un compromiso creíble de no inflar la oferta.

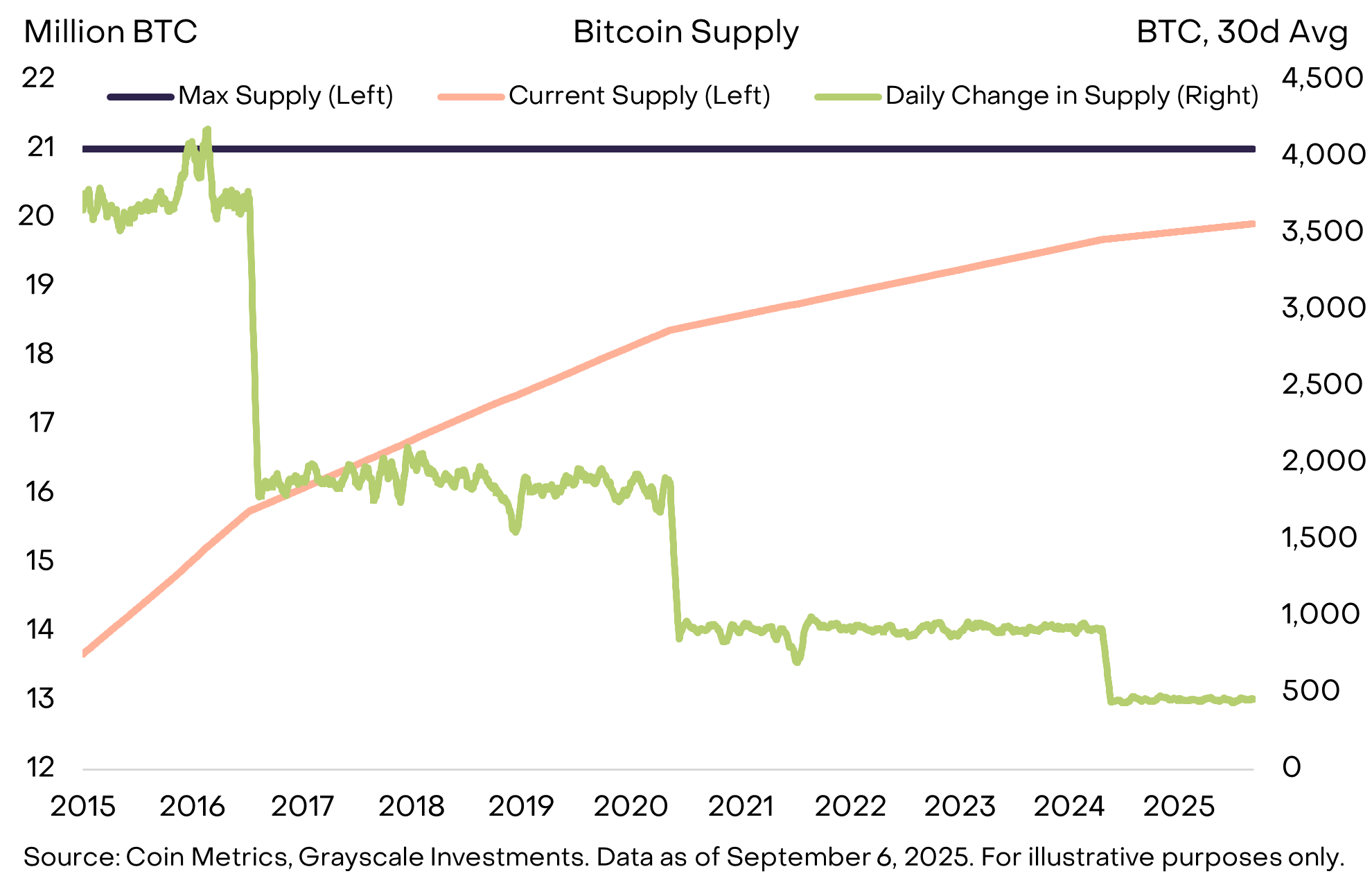

Por ejemplo, el suministro de Bitcoin está limitado a 21 millones de monedas, actualmente la oferta crece en 450 bitcoins por día y la tasa de crecimiento de la nueva oferta se reduce a la mitad cada cuatro años (Gráfico 11). Esto está claramente especificado en el código abierto y no puede cambiarse sin el consenso de la comunidad de Bitcoin. Además, Bitcoin no está sujeto a ninguna institución externa —como una autoridad fiscal con deudas que pagar— que pueda interferir con el objetivo de crecimiento bajo y predecible de la oferta. Un suministro transparente, predecible y finalmente limitado es un concepto simple pero poderoso que ha ayudado a que la capitalización de mercado de Bitcoin supere los 2 trillones de dólares.

Gráfico 11: Bitcoin ofrece una oferta monetaria predecible y transparente (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Al igual que el oro, Bitcoin no paga intereses ni se usa ampliamente para pagos cotidianos. La utilidad de estos activos proviene de lo que no hacen. Lo más importante es que su oferta no aumenta porque el gobierno necesite pagar deudas: ningún gobierno ni otra institución puede controlar su suministro.

Los inversores de hoy deben navegar en un entorno de grandes desequilibrios macroeconómicos, siendo el más importante el crecimiento insostenible de la deuda pública y su impacto en la credibilidad y estabilidad de la moneda fiduciaria. Tener activos monetarios alternativos en la cartera sirve como un lastre contra el riesgo de depreciación de la moneda fiduciaria. Mientras estos riesgos aumenten, el valor de los activos que pueden cubrir ese resultado, en teoría, debería aumentar.

Qué podría cambiar la situación (What Could Turn It Around)

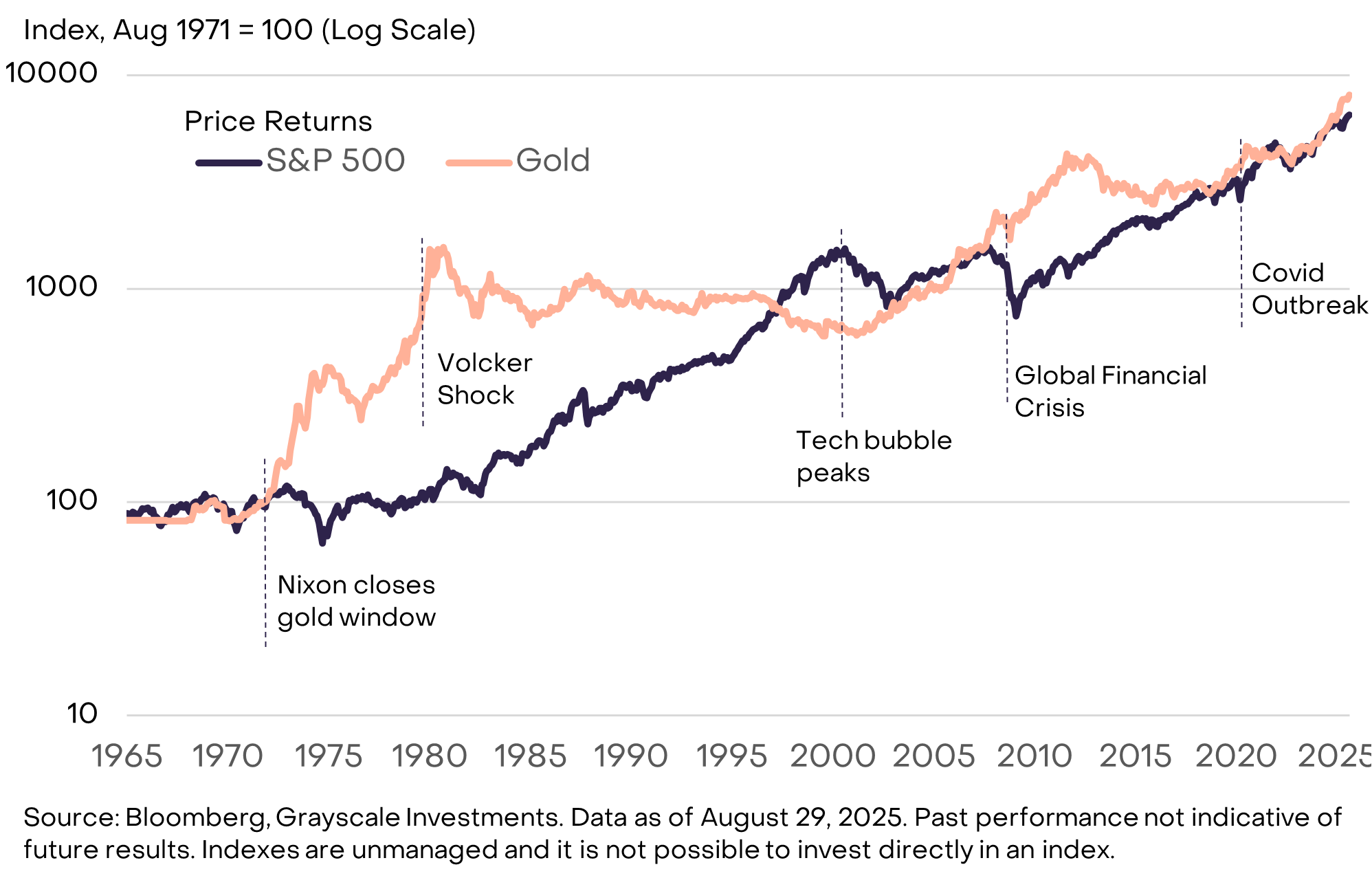

Invertir en la categoría de criptoactivos implica varios riesgos, que van más allá del alcance de este informe. Sin embargo, desde una perspectiva macro, un riesgo clave para la propuesta de valor a largo plazo de ciertos criptoactivos es que los gobiernos refuercen su compromiso de gestionar la oferta de moneda fiduciaria de manera que restaure la confianza pública. Estos pasos podrían incluir estabilizar y luego reducir la relación deuda/PBI del gobierno, reafirmar el apoyo al objetivo de inflación del banco central y tomar medidas para respaldar la independencia del banco central. La moneda fiduciaria emitida por el gobierno ya es un medio de intercambio conveniente. Si el gobierno puede garantizar que también es un medio efectivo de almacenamiento de valor, la demanda de criptomonedas y otros medios alternativos de almacenamiento de valor podría disminuir. Por ejemplo, el oro tuvo un buen desempeño en la década de 1970, cuando la credibilidad institucional de EE.UU. fue cuestionada, pero tuvo un desempeño pobre en las décadas de 1980 y 1990, cuando la Reserva Federal controló la inflación (Gráfico 12).

Gráfico 12: El oro tuvo un desempeño pobre en los 80 y 90 junto con la caída de la inflación (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Las blockchains públicas ofrecen innovación en el ámbito de la moneda digital y las finanzas digitales. Hoy, las aplicaciones blockchain de mayor capitalización de mercado son sistemas de moneda digital que ofrecen características diferentes a las de la moneda fiduciaria, y su demanda está relacionada con factores como los desequilibrios macroeconómicos modernos (por ejemplo, la alta deuda del sector público). Creemos que, con el tiempo, el crecimiento de la categoría de criptoactivos estará impulsado tanto por estos factores macroeconómicos como por la adopción de otras innovaciones basadas en tecnología blockchain pública.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

De Sahara a Tradoor: un repaso de las recientes estrategias de "caídas creativas" en las altcoins

El fin de la isla de Ethereum: ¿Cómo EIL reconstruye las fragmentadas L2 en una "supercomputadora"?

El precio de XRP empieza a mostrar potencial por encima de los $2,15: acá te contamos por qué