Criptomonedas, acciones y bonos: una perspectiva desde el ciclo de apalancamiento

Las acciones, los bonos y las criptomonedas se apoyan mutuamente; el oro y BTC respaldan juntos a los bonos del Tesoro estadounidense como garantía; las stablecoins sostienen la adopción global del dólar, haciendo que el proceso de desapalancamiento distribuya las pérdidas de manera más socializada.

Criptomonedas, acciones y bonos se sostienen mutuamente: el oro y BTC respaldan juntos los bonos del Tesoro estadounidense como colateral, mientras que las stablecoins sostienen la adopción global del dólar, haciendo que el proceso de desapalancamiento implique pérdidas más socializadas.

Autor: Zuoye

El ciclo nace del apalancamiento. Desde los Meme coins de vida corta hasta los 80 años de olas tecnológicas de Kondratiev, la humanidad siempre encuentra alguna fuerza, creencia u organización para crear más riqueza. Hagamos un breve repaso del contexto histórico actual para entender por qué es importante la interrelación entre criptomonedas, acciones y bonos.

Desde los grandes descubrimientos geográficos de finales del siglo XV, los núcleos económicos capitalistas han experimentado los siguientes cambios:

- España y Portugal: oro y plata físicos + plantaciones coloniales brutales

- Países Bajos: acciones + sistema corporativo (Compañía Neerlandesa de las Indias Orientales)

- Reino Unido: patrón oro + diferencial colonial (dominación militar + diseño institucional + sistema imperial de privilegios)

- Estados Unidos: dólar + bonos del Tesoro + bases militares (abandono del colonialismo directo, control de puntos estratégicos)

Es importante notar que los sucesores absorben los pros y contras de los predecesores. Por ejemplo, el Reino Unido también adoptó el sistema corporativo y de acciones, y Estados Unidos también recurrió a la dominación militar. Aquí se destacan los puntos innovadores de cada nuevo hegemón. Basándonos en estos hechos, se pueden identificar dos grandes características en la trayectoria clásica del capitalismo:

- Ley de Cop: así como los animales tienden a aumentar de tamaño en la evolución, los núcleos económicos tienden a crecer cada vez más (Países Bajos → Reino Unido → Estados Unidos);

- Ciclo de deuda económica: los activos físicos y la producción de bienes ceden ante las finanzas. La trayectoria de una potencia capitalista clásica se basa en la recaudación y el lucro a través de innovaciones financieras;

- Colapso final del apalancamiento: desde las acciones neerlandesas hasta los derivados financieros de Wall Street, la presión por la rentabilidad hace que los colaterales pierdan valor, la deuda no se puede liquidar y una nueva economía emergente toma el relevo.

Estados Unidos ya se encuentra en el límite de su dominio global; lo que sigue será un largo final de “vos en mí y yo en vos”.

Los bonos del Tesoro estadounidense acabarán siendo incontrolables, como el Imperio Británico tras la guerra de los bóeres. Pero para terminar con dignidad, se necesitan productos financieros como criptomonedas, acciones y bonos que extiendan la cuenta regresiva del colapso de la deuda.

Criptomonedas, acciones y bonos se sostienen mutuamente: el oro y BTC respaldan juntos los bonos del Tesoro estadounidense como colateral, mientras que las stablecoins sostienen la adopción global del dólar, haciendo que el proceso de desapalancamiento implique pérdidas más socializadas.

Seis formas de combinar criptomonedas, acciones y bonos

Todo lo que nos da felicidad no es más que una ilusión.

Volverse más grande y complejo es la ley natural de todas las herramientas financieras e incluso de los seres vivos. Cuando una especie alcanza su apogeo, le sigue una competencia interna caótica: cuernos y plumas cada vez más complejos son una respuesta al aumento de la dificultad para reproducirse.

La tokenomics nació con Bitcoin, creando de la nada un sistema financiero on-chain. Los 2 trillones de dólares de capitalización de BTC, en comparación con los casi 40 trillones de dólares de los bonos del Tesoro estadounidense, solo pueden aliviar parcialmente la situación. Ray Dalio promueve el oro como cobertura contra el dólar por la misma razón.

La liquidez del mercado accionario se convierte en un nuevo pilar para los tokens. El mercado Pre IPO abre la posibilidad de tokenización, y las acciones on-chain son el nuevo vehículo tras la digitalización. La estrategia DAT (tesorería) será el eje principal del primer semestre de 2025.

Sin embargo, aunque la tokenización de los bonos del Tesoro estadounidense es un hecho, la emisión de deuda basada en tokens y la tokenización de bonos corporativos aún están en fase experimental, aunque ya han comenzado las primeras pruebas a pequeña escala.

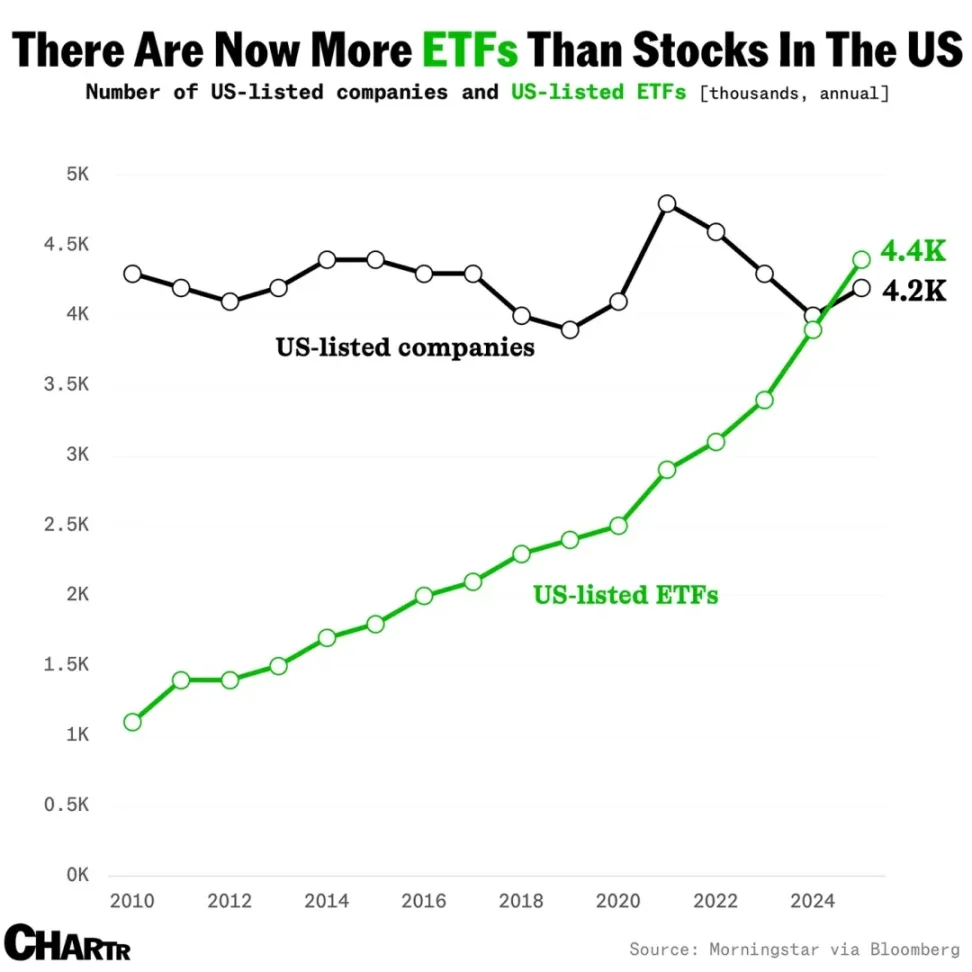

Descripción de la imagen: crecimiento en el número de ETF, fuente: @MarketCharts

Las stablecoins se han convertido en una narrativa independiente. Los fondos y deudas tokenizados serán el nuevo sinónimo de RWA, mientras que los fondos indexados y los ETF integrales anclados a más conceptos de criptomonedas, acciones y bonos ya están atrayendo capital. ¿Se repetirá en el mundo cripto la historia de los ETF/índices tradicionales absorbiendo liquidez?

No podemos asegurarlo, pero ya han surgido formas como los DAT de altcoins y los ETF de staking, anunciando oficialmente el inicio de un ciclo de aumento del apalancamiento.

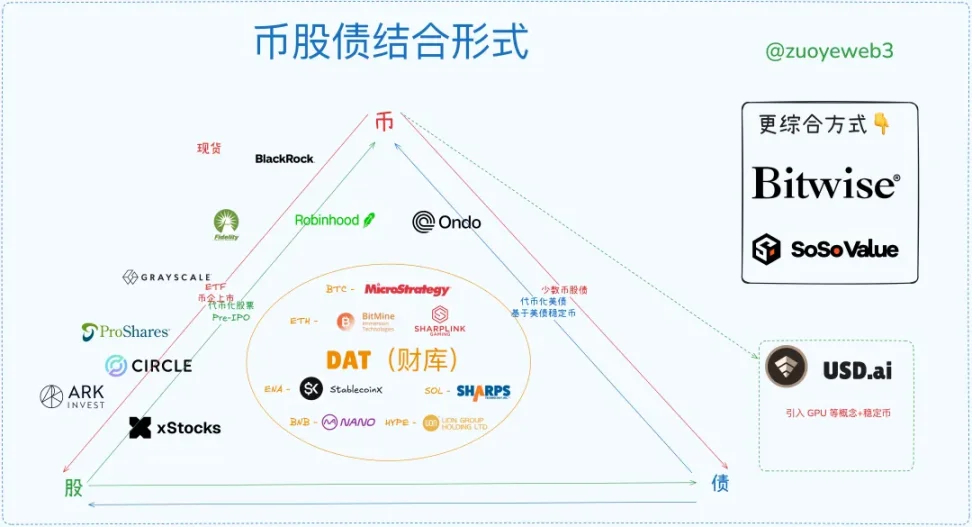

Descripción de la imagen: formas de combinar criptomonedas, acciones y bonos, fuente: @zuoyeweb3

Los tokens como colateral están perdiendo fuerza tanto en DeFi como en las finanzas tradicionales. On-chain se necesitan USDC/USDT/USDS, que en cierta forma no son más que variantes de los bonos del Tesoro estadounidense. Off-chain, las stablecoins se están volviendo tendencia. Antes de esto, los ETF y RWA ya han hecho sus propios experimentos.

En resumen, el mercado muestra aproximadamente seis formas de combinar criptomonedas, acciones y bonos:

- ETF (futuros, spot, staking, general)

- Criptoacciones (instrumentos financieros que transforman el uso on-chain)

- IPO de empresas cripto (Circle representa el “techo duro” de la tendencia de las stablecoins)

- DAT (MSTR criptoacciones-bonos vs ETH criptoacciones vs ENA/SOL/BNB/HYPE tokens)

- Bonos del Tesoro estadounidense y fondos tokenizados (tema RWA de Ondo)

- Tokenización del mercado Pre IPO (aún sin volumen, ciclo de peligro y letargo, transformación on-chain de las finanzas tradicionales)

El final del ciclo de apalancamiento y el momento de salida son impredecibles, pero se puede esbozar la estructura básica del ciclo.

En teoría, cuando aparecen los DAT de altcoins, ya estamos en la cima de un ciclo largo. Pero así como BTC puede lateralizar cerca de los 100 mil dólares, la virtualización total del dólar/bonos del Tesoro libera un impulso que el mercado necesita mucho tiempo para digerir. Esta digestión puede tomar fácilmente 30 años: guerra de los bóeres a abandono del patrón oro británico (1931-1902=29), sistema de Bretton Woods (1973-1944=29).

Diez mil años es demasiado, hay que aprovechar el momento. Al menos hasta las elecciones de medio término de 2026, Crypto tiene un año más de bonanza.

Descripción de la imagen: situación actual del mercado de criptomonedas, acciones y bonos, fuente: @zuoyeweb3

Al analizar la estructura actual del mercado, las IPO de empresas cripto son el segmento más alto y exclusivo; solo unas pocas empresas pueden lograr una IPO en el mercado estadounidense, lo que demuestra la dificultad de venderse como activo.

En segundo lugar, revender activos de calidad existentes es más sencillo. Por ejemplo, BlackRock ya es el gigante indiscutible en el ámbito de ETF spot de BTC y ETH. Los nuevos ETF de staking y ETF generales serán el nuevo campo de competencia.

Luego, la estrategia DAT (tesorería) de empresas como Strategy es la única que ha logrado la rotación tripartita entre criptomonedas, acciones y bonos: pueden emitir deuda basada en BTC, lo que respalda el precio de sus acciones, y con el capital sobrante siguen comprando BTC. El mercado reconoce la seguridad de BTC como colateral y el valor de Strategy como “representante” de los activos BTC.

En el ámbito de las empresas de tesorería ETH, BitMine y Sharplink apenas logran la vinculación criptoacciones. No han convencido al mercado de su capacidad para emitir deuda (sin contar la deuda emitida para comprar tokens), es decir, el mercado reconoce parcialmente el valor de ETH, pero no el de las empresas de tesorería ETH. Un mNAV inferior a 1 (valor total de las acciones menor al valor de los activos en cartera) es solo el resultado.

Pero mientras el valor de ETH sea ampliamente reconocido, la competencia de alto apalancamiento producirá ganadores. Al final, solo las empresas de tesorería de larga cola caerán; las que queden representarán a ETH y, tras los ciclos de apalancamiento y desapalancamiento, serán las vencedoras.

Actualmente, la tokenización de acciones no alcanza la escala de los DAT, IPO o ETF, pero tiene el mayor potencial de aplicación. Hoy las acciones existen en formato digital, almacenadas en servidores; en el futuro, circularán directamente on-chain: las acciones serán tokens y los tokens podrán representar cualquier activo. Robinhood ha creado su propio ETH L2, xStocks llega a Ethereum y Solana, y Opening Bell de SuperState ayuda a Galaxy a tokenizar acciones en Solana.

En el futuro, las acciones tokenizadas competirán entre Ethereum y Solana, aunque este escenario tiene menos potencial de crecimiento y destaca más el aspecto de servicios tecnológicos. Representa el reconocimiento del mercado a la tecnología blockchain, pero la capacidad de capturar valor se trasladará a $ETH o $SOL.

En el ámbito de los bonos del Tesoro estadounidense y fondos tokenizados, Ondo parece estar convirtiéndose en el jugador dominante. Esto se debe a la división entre bonos del Tesoro y stablecoins. El futuro de RWA requiere explorar más allá de los bonos del Tesoro, como ocurre con las stablecoins no vinculadas al dólar. A largo plazo, el mercado es enorme, pero siempre será una apuesta a largo plazo.

Por último, el Pre IPO adopta dos métodos: primero recaudar fondos y luego comprar acciones, o primero comprar acciones y luego tokenizarlas y distribuirlas. Por supuesto, xStocks opera tanto en el mercado secundario de acciones como en el Pre IPO, pero la idea central es tokenizar el mercado privado para incentivar su apertura. Este es el camino de expansión de las stablecoins.

Sin embargo, bajo el marco legal actual, ¿seguirá habiendo espacio para el arbitraje regulatorio? Hay expectativas, pero llevará mucho tiempo de adaptación. El Pre IPO no se abrirá rápidamente; el núcleo es el problema del poder de fijación de precios de los activos, que no es un problema técnico. Los numerosos distribuidores de Wall Street harán todo lo posible por impedirlo.

A diferencia de esto, la distribución de derechos e incentivos de las acciones tokenizadas puede desacoplarse: “la gente del mundo cripto no se preocupa por los derechos, sino por los incentivos”. En cuanto a la tributación de las ganancias de capital y otros temas regulatorios, ya existen prácticas globales y la tokenización no es un obstáculo.

En comparación, el Pre IPO implica el poder de fijación de precios de Wall Street, mientras que la tokenización de acciones amplifica las ganancias de Wall Street, abriendo canales de distribución y atrayendo más liquidez. Son dos situaciones completamente diferentes.

Ciclos alcistas convergentes, ciclos bajistas de competencia feroz

El llamado ciclo de apalancamiento es una profecía autocumplida: cualquier buena noticia merece dos subas, estimulando el aumento del apalancamiento. Pero cuando las instituciones poseen diferentes colaterales de forma cruzada, en el ciclo bajista venderán primero los tokens secundarios y buscarán refugio en los colaterales seguros. Los minoristas, con menos libertad de acción, acabarán asumiendo todas las pérdidas, voluntaria o involuntariamente.

Cuando Jack Ma compra ETH, China Renaissance Capital compra BNB y CMB International emite un fondo tokenizado de Solana, una nueva era llega a nuestro tiempo: las economías globales se mantienen conectadas gracias a la blockchain.

Estados Unidos es el extremo de la Ley de Cop: el modo de dominación más eficiente y de menor costo, pero enfrenta una situación de interconexión extremadamente compleja. El nuevo monroísmo no se ajusta a las leyes económicas objetivas. Internet puede fragmentarse, pero la blockchain es maravillosamente unificada: cualquier L2, nodo o activo puede integrarse en Ethereum.

Desde una perspectiva más orgánica, la combinación de criptomonedas, acciones y bonos es un proceso de intercambio de fichas entre ballenas y minoristas, similar al principio de “si sube Bitcoin, las altcoins suben menos; si baja Bitcoin, las altcoins caen más”, aunque esto último es más común en el ecosistema on-chain.

Analicemos este proceso:

- En el ciclo alcista, las instituciones buscan activos de alta volatilidad y bajo precio como colateral. En el ciclo bajista, venden primero los activos alternativos para mantener los de mayor valor.

- El proceso de los minoristas es opuesto: en el ciclo alcista, venden BTC/ETH y stablecoins para comprar activos de alta volatilidad, pero, limitados por el tamaño total de su capital, cuando el mercado se vuelve bajista, deben vender aún más BTC/ETH y stablecoins para mantener el alto apalancamiento en altcoins.

- Las instituciones pueden tolerar mayores retrocesos; los minoristas venden sus activos de mayor valor a las instituciones, y su esfuerzo por mantener el apalancamiento aumenta la tolerancia institucional, obligando a los minoristas a seguir vendiendo.

- El ciclo termina con el colapso del apalancamiento. Si los minoristas no pueden sostener el apalancamiento, el ciclo termina. Si las instituciones colapsan y provocan una crisis sistémica, los minoristas igualmente sufren las mayores pérdidas, porque los activos de mayor valor ya han sido transferidos a otras instituciones.

- Para las instituciones, las pérdidas siempre se socializan; para los minoristas, el apalancamiento es su propia soga y encima deben pagar a las instituciones. La única esperanza es adelantarse a otras instituciones y minoristas, algo tan difícil como llegar a la luna.

La clasificación y evaluación de colaterales es solo superficial; lo esencial es fijar el apalancamiento según las expectativas sobre el colateral.

Este proceso no explica del todo por qué las altcoins siempre caen más. Además, los minoristas desean más apalancamiento que los emisores: quieren que cada par tenga 125x, pero en el ciclo bajista, el verdadero contrapeso del mercado serán los propios minoristas. Las instituciones suelen tener carteras más diversificadas y estrategias de cobertura más complejas, y esa parte también recae sobre los minoristas.

En resumen, criptomonedas, acciones y bonos sincronizan apalancamiento y volatilidad. Desde la ingeniería financiera, imaginemos una stablecoin híbrida parcialmente respaldada por bonos del Tesoro estadounidense y delta neutral: una stablecoin que conecte las tres formas. Así, la volatilidad del mercado activaría los mecanismos de cobertura, incluso generando más ganancias, es decir, subiendo en sincronía.

ENA/USDe ya tienen parcialmente estas características. Atrevámonos a predecir la trayectoria del ciclo de desapalancamiento: cuanto mayor el apalancamiento, más TVL y operaciones minoristas atraerá. Al llegar al punto crítico de volatilidad, el equipo priorizará mantener el anclaje de USDe y dejará caer el precio de ENA. Luego, las acciones de las empresas DAT caerán, las instituciones se retirarán primero y los minoristas quedarán atrapados.

Después vendrán ciclos de apalancamiento múltiple aún más peligrosos: los inversores de la tesorería ENA venderán acciones para mantener su valor en empresas de tesorería ETH y BTC, pero siempre habrá empresas que no puedan sostenerse y colapsen lentamente. Primero explotarán los DAT de tokens pequeños, luego los DAT de tokens grandes pero empresas pequeñas, y finalmente el mercado estará en pánico, observando cualquier movimiento de Strategy.

Bajo el modelo de criptomonedas, acciones y bonos, el mercado estadounidense será la fuente final de liquidez, pero también será perforado por el efecto dominó. No es alarmismo: ni la regulación pudo evitar la crisis cuantitativa de LTCM. Ahora que Trump lidera la emisión de tokens, no creo que nadie pueda detener la explosión de la interconexión entre criptomonedas, acciones y bonos.

Las economías globales están conectadas por blockchain y explotarán juntas.

En ese momento, cualquier lugar con liquidez remanente, on-chain u off-chain, en cualquiera de las seis formas, será una ventana de salida. Lo más temible es que on-chain no hay un Fed: si falta el proveedor de liquidez final, el mercado solo puede caer hasta el fondo, hasta la muerte térmica.

Todo terminará, todo comenzará de nuevo.

Tras un largo “periodo de dolor”, los minoristas, repartiendo delivery, irán acumulando poco a poco chispas de BTC/ETH/stablecoins, regalando a las instituciones nuevos conceptos de expansión. Un nuevo ciclo comenzará: tras eliminar la magia financiera y limpiar la deuda, el valor creado por el trabajo real volverá a ser la base de todo.

Quizás el lector note: ¿por qué no se habla del ciclo de las stablecoins?

Porque las stablecoins son la forma externa del ciclo: BTC/oro sostienen los tambaleantes bonos del Tesoro estadounidense, las stablecoins sostienen la adopción global del dólar. Las stablecoins no pueden formar un ciclo propio; deben acoplarse a activos subyacentes para tener rentabilidad real. Solo que las stablecoins tenderán a evitar los bonos del Tesoro y anclarse más a BTC/oro u otros activos más seguros, suavizando así la curva del ciclo de apalancamiento.

Conclusión

De los clásicos que me interpretan, a yo interpretando los clásicos.

El lending on-chain aún no se ha abordado. La fusión de DeFi y CeFi está en marcha, pero no tiene mucha relación con las criptoacciones; DAT está algo relacionado. El futuro queda para artículos sobre préstamos institucionales y modelos de crédito.

El foco está en analizar la estructura entre criptomonedas, acciones y bonos, y qué nuevas especies y direcciones pueden surgir. Los ETF ya están consolidados, los DAT siguen en lucha, las stablecoins se expanden masivamente, on-chain y off-chain ofrecen las mayores oportunidades, las criptoacciones y el Pre IPO tienen potencial ilimitado, pero es difícil transformar las finanzas tradicionales de forma compatible, ya que no han construido su propio ciclo interno.

Criptoacciones y Pre IPO deben resolver el problema de los derechos, pero “resolverlo desde los derechos” no es suficiente: hay que generar efectos económicos para romper la regulación. Enfrentar la regulación solo lleva a la burocracia; el ejemplo de las stablecoins lo muestra claramente: rodear la ciudad desde el campo es lo más efectivo.

La IPO de empresas cripto es el proceso de redención y fijación de precios de las finanzas tradicionales sobre las criptomonedas. Luego será cada vez más común: si vas a salir a bolsa, hacelo pronto; una vez agotado el concepto, solo queda la valoración cuantitativa. Como en Fintech y la manufactura, el potencial de crecimiento disminuye a medida que aumentan las IPO.

La tokenización de bonos del Tesoro (fondos) es una apuesta a largo plazo, difícilmente generará ganancias extraordinarias y poco tiene que ver con los minoristas; destaca más el uso técnico de la blockchain.

Este artículo es un marco macro estático; faltan datos dinámicos, como la participación de Peter Thiel en la financiación e inversión de diferentes DAT y ETF.

Y cuando se retira el apalancamiento, ballenas y minoristas se mueven en direcciones opuestas: las ballenas venden primero los activos secundarios y retienen los principales, mientras que los minoristas deben vender los principales para mantener el apalancamiento en los secundarios. Es decir, si sube Bitcoin, las altcoins no necesariamente suben, pero si baja Bitcoin, las altcoins seguro caen mucho más. Todo esto requiere datos para demostrarlo, pero por ahora solo puedo esbozar un marco estático para aclarar ideas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El incubador MEETLabs lanzó hoy el gran juego de pesca en 3D en blockchain "DeFishing", que será el primer juego en la plataforma de juegos "GamingFi", implementando un sistema dual de tokens P2E con el token IDOL y el token de la plataforma GFT.

MEETLabs es un laboratorio de innovación enfocado en la tecnología blockchain y el sector de las criptomonedas, y además funciona como incubadora de MEET48.

Robo de electricidad supera los 1.1 billones de dólares, mineros de bitcoin en Malasia enfrentan estrictas investigaciones

En Malasia, la lucha contra las bandas de minería ilegal de bitcoin se ha convertido en un verdadero "juego del gato y el ratón".

Gran repaso de las predicciones cripto para 2025: 10 instituciones, ¿quién se equivocó y quién acertó?

Podemos tomar estas predicciones como indicadores del sentimiento del sector, pero si las usás como guía de inversión, probablemente te vaya muy mal.

En tendencia

MásEl incubador MEETLabs lanzó hoy el gran juego de pesca en 3D en blockchain "DeFishing", que será el primer juego en la plataforma de juegos "GamingFi", implementando un sistema dual de tokens P2E con el token IDOL y el token de la plataforma GFT.

Robo de electricidad supera los 1.1 billones de dólares, mineros de bitcoin en Malasia enfrentan estrictas investigaciones