Tom Lee: ETH está viviendo su "momento 1971", una valoración de 60 mil dólares es razonable

Fuente: Medici Network

Traducción|Odaily (@OdailyChina); Traductor|Azuma (@azuma_eth)

Título original: Último podcast de Tom Lee: Estamos presenciando el “momento 1971” de ETH, 60.000 dólares es una valuación razonable

Nota del editor: ¿Cuál es la fuerza compradora más fuerte en esta subida de ETH? Sin duda, las empresas de tesorería de ETH. Con la acumulación constante de BitMine (BMNR) y Sharplink Gaming (SBET), el poder de decisión de ETH también ha cambiado silenciosamente — para más detalles, consulta “Revelando a los dos grandes protagonistas detrás del reciente rally de ETH: Tom Lee VS Joseph Rubin”.

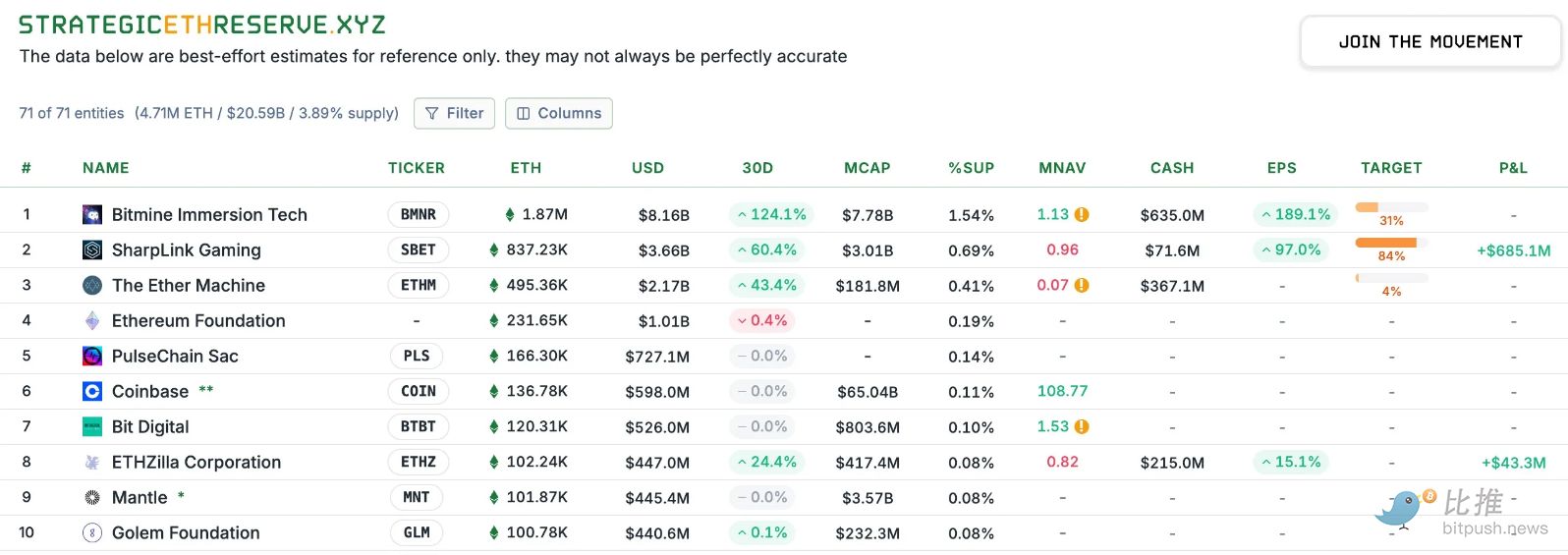

Según datos de Strategic ETH Reserve, hasta el 4 de septiembre (zona horaria GMT+8), la posición de ETH de BitMine ya alcanzó 1,87 millones de monedas, con un valor aproximado de 8.16 billones de dólares, y Tom Lee, líder de BitMine, ya se ha convertido en la ballena más influyente del ecosistema de Ethereum en la actualidad.

La noche del 3 de septiembre, Tom Lee participó en una entrevista en el podcast Level Up de Medici Network. Durante la conversación, Tom Lee habló sobre el posicionamiento de ETH en el ámbito financiero global, la historia del ascenso de BitMine como líder de tesorería de ETH, así como el entorno macro que rodea a los activos digitales. Tom Lee también compartió su visión sobre el potencial a largo plazo de las criptomonedas, la descentralización y los planes de BitMine para aumentar aún más sus reservas.

A continuación, la transcripción de la entrevista, traducida por Odaily — el contenido ha sido editado para mayor fluidez.

-

Moderador: ¿Podrías contarnos brevemente tu historia? ¿Cómo entraste en el mercado de las criptomonedas? (Al presentar a Tom Lee, el moderador lo llamó “el hombre con el mejor peinado de Wall Street”, además de sus títulos habituales.)

Tom Lee: En resumen, después de graduarme de la Wharton School, básicamente he tenido un solo trabajo durante toda mi carrera: investigar mercados. Mi primer empleo fue en Kidder, Peabody & Company, enfocado en el sector tecnológico, especialmente en comunicaciones inalámbricas, desde 1993 hasta 2007.

Esa experiencia me enseñó algo importante. Las comunicaciones inalámbricas estaban en pañales en ese entonces: había solo 37 millones de teléfonos móviles en el mundo, y hoy ya son casi 8.000 millones, un crecimiento exponencial. Pero lo que me sorprendió fue que muchos clientes eran muy escépticos con la tecnología inalámbrica — para ellos, el negocio central de las telecomunicaciones era la telefonía local y de larga distancia, y los móviles eran solo una “versión mejorada del teléfono inalámbrico”, que en el futuro podría ser gratis.

Así que me di cuenta: los gestores de fondos de 40 o 50 años a menudo no pueden comprender realmente la disrupción tecnológica, porque en esencia son beneficiarios del status quo. Luego fui estratega jefe en JPMorgan hasta 2014. Después fundé Fundstrat, con la idea de crear la primera firma de Wall Street que intentara “democratizar la investigación institucional”, es decir, abrir la investigación que antes era solo para hedge funds y grandes gestores de activos al público general. Queríamos ofrecer al público los mismos servicios de investigación que antes solo recibían los grandes fondos.

Fue alrededor de 2017 cuando empecé a notar noticias sobre bitcoin superando los 1.000 dólares. Eso me recordó a las discusiones que teníamos en el equipo de divisas de JPMorgan, cuando bitcoin valía menos de 100 dólares, sobre si esta moneda digital podría ser reconocida como una forma de dinero.

Pero en JPMorgan, la actitud era muy negativa, veían bitcoin solo como una herramienta para traficantes y contrabandistas. Sin embargo, en mis 20 años de carrera nunca vi un activo pasar de menos de 100 dólares a 1.000 dólares, y superar los 10.000 millones de dólares en capitalización. Eso no se puede ignorar, tenía que investigarlo.

Así que empezamos a investigar. Aunque en ese momento no entendía del todo por qué una “blockchain de prueba de trabajo” podía ser una reserva de valor, descubrí que solo dos variables explicaban más del 90% del crecimiento de bitcoin entre 2010 y 2017: el número de billeteras y la actividad por billetera.

Con esas dos variables, incluso podíamos modelar y proyectar el posible futuro de bitcoin. Así fue mi primer “viaje” real en el mundo cripto. Cuando bitcoin aún valía menos de 1.000 dólares, publicamos nuestro primer whitepaper. Propusimos: si alguien considera bitcoin como sustituto del oro y solo capta el 5% del mercado del oro, el precio razonable de bitcoin sería 25.000 dólares. Esa fue nuestra predicción para 2022, y efectivamente, en 2022 bitcoin rondó los 25.000 dólares.

-

Moderador: Acabas de hablar de BTC, pero también estás haciendo cosas interesantes con ETH. ¿Podemos hablar de la oportunidad macro de ETH?

Tom Lee: Durante mucho tiempo, desde 2017 hasta 2025 aproximadamente, nuestra visión central en el sector cripto ha sido que bitcoin ocupa un lugar muy claro en muchas carteras de inversión, porque no solo ha demostrado su escala y estabilidad, sino que además sirve como reserva de valor.

Al pensar en cómo deberían los inversores diversificar en cripto más allá de bitcoin, hay muchos proyectos en el mercado — como Solana, Sui y otros que ustedes suelen cubrir. Pero este año, volvimos a mirar seriamente a Ethereum.

La razón es que creo que este año el entorno regulatorio en EE. UU. está evolucionando favorablemente, lo que hace que Wall Street empiece a tomarse más en serio las criptomonedas y la blockchain. Por supuesto, la verdadera “killer app” o el momento ChatGPT aquí son las stablecoins y la IPO de Circle, seguidos por la ley “Genius” y el proyecto Crypto de la SEC.

Creo que hay muchos factores positivos para ETH, pero el principal es que, al observar los proyectos de tokenización de activos que impulsa Wall Street, ya sea dólares u otros activos, la gran mayoría se hacen sobre Ethereum.

Aún más importante, creo que hay que tomar distancia: lo que está ocurriendo en Wall Street en 2025 se parece mucho al momento histórico de 1971. En 1971, el dólar estadounidense se desvinculó del oro, abandonando el patrón oro. En ese momento, el oro se benefició y muchos compraron oro, pero el verdadero núcleo no fue el beneficio del oro, sino la innovación financiera de Wall Street — porque de repente, el dólar se convirtió en fiat, sin respaldo en oro, y hubo que crear nuevas “vías” de circulación y pago para el dólar. Así, el verdadero ganador fue Wall Street.

En 2025, la innovación que trae la blockchain está resolviendo muchos problemas, y Wall Street se está trasladando a las “vías” cripto, lo que para mí es el “momento 1971” de ETH. Esto traerá enormes oportunidades, migrando muchos activos y transacciones a la blockchain. Ethereum no será el único ganador, pero sí uno de los principales.

Desde la perspectiva de la adopción institucional, escucho muchas discusiones al respecto. BTC ya está muy institucionalizado. Cuando me reúno con inversores, todos saben cómo modelar y pensar el valor futuro de BTC. Así que BTC ya está en muchas carteras. En cambio, la tenencia de ETH aún es muy baja, se parece más al BTC de 2017.

Creo que hoy ETH aún no es visto realmente como un “activo institucional”, por lo que todavía está en una etapa muy temprana, y por eso creo que la oportunidad de ETH es mayor.

-

Moderador: Sé que has puesto un precio objetivo para Ethereum, alrededor de 60.000 dólares. ¿Cómo llegaste a esa predicción?

Tom Lee: Sí, correcto. Pero debo aclarar que (60.000 dólares) no es un objetivo a corto plazo. Así que no me critiquen el 31 de diciembre si no subió tanto, no es una predicción para la semana que viene.

En realidad, cité un análisis que hicimos sobre ETH, realizado por Mosaics y otros investigadores. Su enfoque es ver el presente como un punto de inflexión similar a 1971. Consideraron el valor de Ethereum desde dos ángulos: como vía de pagos y como parte del mercado de pagos que puede capturar. Creo que ambos conceptos se pueden sumar.

Su hipótesis es que, si miras el mercado cubierto por el sistema bancario y asumes que la mitad se traslada a la blockchain, Ethereum podría capturar unos 3,88 billones de dólares de valor; luego, si miras Swift y Visa, procesan unos 450.000 millones de dólares en pagos al año, y si cada transacción paga una comisión de gas, convirtiendo eso en ingresos de red y aplicando un PER conservador de 30x, obtienes una valuación de unos 3 billones de dólares. Sumando ambas partes, la valuación razonable de Ethereum sería de unos 60.000 dólares, es decir, unas 18 veces más que ahora.

-

Moderador: Recientemente, el impulso de ETH se debe en gran parte a la compra continua de empresas de tesorería de activos digitales. Como presidente de BitMine, ¿cómo crees que los inversores deberían considerar las diferentes vías de inversión, como elegir entre ETF, spot o acciones de empresas de tesorería?

Tom Lee: Primero, si alguien quiere exposición a ETH a través de un ETF, está perfecto, porque permite invertir directamente en ETH sin gran diferencia de precio, igual que el ETF de BTC, que te da exposición directa a BTC.

Pero si miras las empresas de tesorería de BTC, MicroStrategy es más grande que el mayor ETF de BTC. Es decir, más inversores prefieren tener BTC indirectamente a través de MicroStrategy que mediante un ETF. La razón es simple: las empresas de tesorería no te dan una posición estática de ETH, sino que en realidad aumentan la cantidad de ETH por acción. MicroStrategy es un ejemplo: cuando cambiaron a la estrategia BTC en agosto de 2020, la acción valía unos 13 dólares, ahora está en 400 dólares, un aumento de unas 30 veces en cinco años, mientras que BTC pasó de 11.000 a 120.000 dólares, unas 11 veces. Esto muestra que MicroStrategy logró aumentar la tenencia de BTC por acción, mientras que el ETF de BTC solo se mantuvo igual.

En otras palabras, en cinco años el ETF puede darte 11 veces, pero MicroStrategy, con su estrategia de tesorería, puede dar más. Aprovechan la liquidez y volatilidad de la acción para aumentar la tenencia de BTC por acción. La estrategia de Michael Saylor es así: de 1 o 2 dólares de BTC por acción al principio, hoy son 227 dólares, un salto enorme.

-

Moderador: Mencionaste que el interés de los inversores tradicionales en Ethereum está creciendo. Me da curiosidad, en los últimos meses, cuando hablan con clientes institucionales no nativos de cripto sobre empresas de tesorería, ¿cómo ha cambiado su actitud?

Tom Lee: Sinceramente, la mayoría mira las empresas de tesorería cripto con escepticismo. Muchos que invirtieron en MicroStrategy ganaron bien, pero aun así, sus accionistas no son tantos como uno imagina, porque aún hay muchas instituciones que no creen en las criptomonedas. Por ejemplo, un informe reciente de Bank of America muestra que el 75% de los inversores institucionales no tiene exposición a cripto. Es decir, tres de cada cuatro nunca han tocado un activo cripto. Así que cuando ven una empresa de tesorería, su primera reacción es: “Mejor compro el token directamente”.

Por eso, en las reuniones dedicamos mucho tiempo a educarlos. Por ejemplo, con BitMine, la diferencia es que la empresa de tesorería puede aumentar la cantidad de ETH por acción. Cuando nos convertimos en tesorería de ETH el 8 de julio, cada acción equivalía a 4 dólares de ETH; para el 27 de julio, ya eran 23 dólares de ETH por acción, casi 6 veces más en solo un mes. Esa diferencia es enorme y muestra el “efecto acelerador” de la estrategia de tesorería.

-

Moderador: Hay muchas empresas de tesorería de ETH en el mercado, pero claramente BitMine es la más rápida. ¿Cómo lo lograron?

Tom Lee: Creo que MicroStrategy dio un gran ejemplo. La primera empresa de tesorería de BTC fue Overstock, pero no convenció a los inversores y la acción no se benefició. Saylor fue el primero en hacerlo a gran escala y de manera sistemática, lo que nos inspiró. Así que nuestra estrategia en BitMine es: mantener un camino extremadamente claro y simple, operar solo con acciones ordinarias, sin estructuras derivadas complejas, para que los inversores lo entiendan de inmediato. Quizás en el futuro sumemos estrategias que aprovechen la volatilidad o el tamaño de mercado, pero el primer paso es tener una estrategia clara que convenza a los accionistas.

¿Por qué es importante? Porque los inversores deben creer que compran algo más que ETH, sino una oportunidad macro de largo plazo. Palantir logra una valuación premium no solo por su producto, sino porque los accionistas sienten que poseen “algo significativo”. Debemos hacer que los inversores entiendan que Ethereum es una de las mayores tendencias macro de los próximos 10–15 años.

-

Moderador: Sobre el tema de la prima de las empresas de tesorería, Michael Saylor dijo que sería más agresivo usando ATM (emisión de nuevas acciones en el mercado) cuando la prima esté entre 2,5 y 4 veces. Creo que entre todas las empresas de tesorería, tú has sido el más agresivo en aumentar el valor neto de los activos (NAV) usando ATM, ¿verdad? Incluso lo haces con primas más bajas, pero logras un crecimiento sostenido y fuerte del NAV. ¿Cómo decides el múltiplo de prima adecuado? Como Saylor, que solo actúa con una prima de al menos 4 veces. ¿Qué opinas?

Tom Lee: Creo que aquí hay un tema matemático curioso.

En teoría, cada instrumento financiero requiere ciertos equilibrios — esto puede ser algo técnico para la audiencia — las acciones ordinarias son una excelente herramienta de financiamiento porque dan a todos la misma oportunidad de subida y no hay conflictos de interés — tanto accionistas nuevos como antiguos apuestan al éxito futuro de la empresa.

Pero si financias con bonos convertibles, es diferente: el comprador no solo mira el precio de la acción, sino que busca capturar volatilidad, incluso puede cubrirse para eliminarla. Las acciones preferentes y la deuda son obligaciones — aunque una empresa de tesorería de ETH puede pagar la deuda con ingresos de staking, sigue siendo deuda. Al acreedor no le importa el éxito de la empresa, solo el pago de intereses.

Así que, si cambias la estructura de capital introduciendo incentivos y motivos en conflicto, puedes dañar la empresa — demasiados convertibles suprimen la volatilidad, lo que frena el efecto flywheel (la volatilidad es la base de la liquidez de la acción).

Por eso, es difícil calcular rangos precisos para operar. Además, hay que recordar que — en el próximo criptoinvierno (que ocurrirá sí o sí), la empresa con el balance más limpio será la ganadora. Así no tendrás que financiarte con descuento para cumplir obligaciones, ni tendrás posiciones cortas naturales por derivados — si la acción cae, los requisitos de cobertura generan más ventas en corto, creando una espiral de muerte. Por eso BitMine mantiene una estructura simple.

Si la prima de la empresa de tesorería es solo un 10% sobre el NAV, es difícil justificar el uso de ATM — matemáticamente, con una prima de 1,1x, tendrías que emitir el 100% de las acciones en circulación (duplicar el capital) para que la tenencia de ETH por acción aumente. Pero si la prima es de 4x, solo necesitas emitir el 25% para duplicar la tenencia por acción. Creo que esa es la lógica de Saylor, pero mi enfoque es diferente, creo que es mejor pensarlo de forma más estratégica.

-

Moderador: Mencionaste la inevitabilidad de los ciclos bajistas. Ya hemos pasado por varios criptoinviernos. ¿Qué impacto crees que tendrán en las empresas de tesorería?

Tom Lee: Es difícil decirlo, pero la mejor analogía puede ser la industria de servicios petroleros. Las empresas de tesorería cripto se parecen a las petroleras: los inversores pueden comprar petróleo, contratos de petróleo (incluso entrega física), pero muchos compran acciones de petroleras como ExxonMobil o Chevron, que siempre cotizan con prima sobre sus reservas probadas, porque buscan más petróleo activamente.

Cuando los mercados de capital se ponen difíciles, las empresas con estructuras de capital más complejas colapsan. En un criptoinvierno, la diferencia de valuación será mayor, y las empresas con balances más limpios podrán comprar activos, incluso cotizar con descuento sobre el valor neto de los activos.

-

Moderador: ¿Te refieres a que habrá fusiones/adquisiciones entre empresas de tesorería?

Tom Lee: Sí, la gente de Bankless mencionó un buen punto. Dijeron que en el sector de tesorería de bitcoin, MicroStrategy está claramente a la cabeza, pero en el de Ethereum aún no hay un líder absoluto. Por ahora, todos pueden conseguir financiación, así que no es necesario consolidar.

Si llega a haber consolidación, creo que será más probable en el mercado de tesorería de bitcoin, porque bitcoin ya tuvo una gran subida (aunque sigo siendo alcista y creo que puede llegar a 1 millón de dólares), pero Ethereum aún está en una etapa más temprana de realización de valor. Así que lo que describiste creo que pasará más en bitcoin.

-

Moderador: Mencionaste la importancia de mantener un balance limpio. En un criptoinvierno, si la acción cotiza con descuento, ¿considerarías recomprar acciones? ¿Sería con deuda, o mantendrían reservas de efectivo además de la posición en ETH?

Tom Lee: Es una buena pregunta, pero solo podemos hablarlo en teoría. Primero, no creo que haya un criptoinvierno pronto. Claramente, seguimos siendo alcistas, así que no espero un invierno cercano. Por supuesto, en algún momento ocurrirá, y para entonces BitMine tendrá varias fuentes de flujo de caja:

Primero, nuestro negocio principal tradicional;

Segundo, las recompensas de staking, que pueden convertirse en fiat si es necesario para recompras, teóricamente hasta un 3% del capital, lo cual ya es mucho;

Tercero, considerar si usar los mercados de capital para apoyar recompras.

En ese momento, la empresa con el balance más limpio podrá hacer muchas cosas. Por ejemplo, usar ETH como colateral para préstamos, la tasa de interés de mercado es conocida, así que hay muchas formas, pero en la práctica cada empresa será diferente. Si el balance es complejo, básicamente es imposible protegerse en caso de descuento.

-

Moderador: Para mantener el precio de BitMine por encima de su NAV, ¿considerarías adquisiciones? Porque así, desde la perspectiva de ETH por acción, es accretivo. ¿En qué nivel de descuento tendría sentido una adquisición?

Tom Lee: Creo que cada empresa tiene su propio algoritmo. Si una empresa, incluso con un gran potencial de subida de ETH, no cotiza por encima del NAV, solo sigue la beta de ETH. Las que logran una prima deben tomar decisiones alpha. Es decir, puedes comprar más ETH para obtener beta, pero para superarla necesitas una estrategia alpha.

Las razones del descuento de cada empresa pueden ser diferentes: baja liquidez, mucha deuda, negocios complejos, etc., todo eso puede justificar una prima o descuento razonable.

-

Moderador: Cambiando de tema, aunque no está directamente relacionado con BitMine, quiero preguntarte: ¿crees que MicroStrategy será incluida en el S&P 500 en septiembre?

Tom Lee: El comité del S&P 500 trabaja en secreto, pero lo hacen muy bien. Si miras los datos históricos, cada 10 años, más del 20% del retorno del índice proviene de empresas que no estaban en el índice diez años antes. Es decir, el S&P 500 en realidad selecciona activamente acciones, no solo sigue reglas mecánicas.

De hecho, su desempeño es mucho mejor que el Wilshire 5000, que cubre todo el mercado, y que el Russell 1000 (ponderado por capitalización). Eso muestra que no solo eligen las empresas más grandes, sino que también hacen juicios temáticos. La IA es clave, crypto también es importante, y buscan reducir la exposición a commodities.

-

Moderador: Hablando de índices, BitMine está creciendo rápido, ¿podría ser incluida en algún índice?

Tom Lee: En el S&P por ahora no es posible, porque requiere utilidades netas positivas, lo que lograremos cuando empecemos el staking nativo. El índice Russell es cuantitativo, solo mira volumen y capitalización flotante. El umbral para el Russell 1000 es de unos 5.000 millones de dólares, y la reestructuración es cada junio. Desde 2026 será cada seis meses. Con ese estándar, BitMine ya supera el umbral.

-

Moderador: Creo que ya cubrimos casi todo hoy. Fue una gran conversación. ¿Tienes algún resumen o mensaje final para la audiencia?

Tom Lee: Quiero resumir: estamos presenciando un momento histórico en la industria financiera. Porque la blockchain resuelve muchos problemas, democratiza las finanzas y rompe la estructura de guardianes de recursos del pasado. Incluso al hablar de ingreso básico universal, la blockchain y las criptomonedas pueden ofrecer soluciones. Así que creo que no solo debemos ser optimistas con el precio a corto plazo de bitcoin y ethereum, sino también ver el profundo impacto positivo que tienen en la sociedad.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

AiCoin Diario (14 de diciembre)

Bitcoin caerá por debajo de los 70.000 dólares debido a la postura agresiva de Japón, según analistas macroeconómicos

Las tarjetas de criptomonedas no tienen futuro

No tengo la suerte de tener una tarjeta bancaria, pero sí tengo los problemas de quien la tiene.