ETH toma el escenario: la verdadera apertura de la segunda mitad del mercado alcista

Al analizar la estructura del mercado, los flujos de capital, los datos on-chain y el entorno regulatorio, nuestra conclusión es clara: Ethereum está reemplazando gradualmente a Bitcoin y se está convirtiendo en el activo central en la segunda mitad del mercado alcista.

Autor: Equipo de Investigación de Proton Capital

Al entrar en el tercer trimestre de 2025, el mercado de activos digitales se encuentra en un punto de inflexión clave. Bitcoin ha desempeñado el papel de "ancla de activos de riesgo" en ciclos anteriores, pero su liderazgo se está debilitando gradualmente. Estamos convencidos de que Ethereum está tomando el relevo de Bitcoin y se convertirá en la fuerza dominante en la segunda mitad del mercado alcista.

A corto plazo, el ajuste actual del mercado es más resultado de factores estacionales y de incertidumbre macroeconómica, en lugar de una reversión de tendencia. Las señales moderadas emitidas por la Reserva Federal en la reunión anual de bancos centrales han brindado un apoyo marginal a los activos de riesgo; al mismo tiempo, el plan de financiación de un trillón de dólares del Tesoro y el bajo saldo de recompra inversa overnight implican que la liquidez en dólares sigue bajo cierta presión. Este patrón de "política moderada y restricción de liquidez coexistiendo" ha llevado al mercado a una fase de "descanso en el entretiempo".

Más importante aún, el testigo de la segunda mitad ya ha pasado a manos de Ethereum. Ya sea en flujos de capital, acumulación de capital on-chain, estructura del mercado de derivados, o narrativas políticas como la legislación de stablecoins y la tokenización financiera, todas las señales están convergiendo gradualmente. Para los inversores, esto no es solo un cambio de precios de activos, sino un proceso de revalorización de la lógica de capital y los dividendos institucionales. Para los minoristas, esto significa que el periodo de rápido crecimiento de Bitcoin ha quedado atrás, mientras que Ethereum está abriendo una nueva ventana de acumulación de riqueza; para las instituciones, ETH no es solo un activo más en el mercado cripto, sino la base central de stablecoins, RWA e infraestructura financiera regulada. La decisión de asignar ETH a tiempo determinará la diferenciación de resultados en los próximos años. En otras palabras, el ascenso de Ethereum implica una reconfiguración de todo el panorama financiero cripto.

En este contexto, presentamos nuestra previsión de precios de referencia a medio plazo: para finales de 2025, el precio objetivo de BTC es de 130,000 dólares y el de ETH es de 11,000 dólares.

Descanso en el entretiempo - Perturbaciones macroeconómicas

Recientemente, el mercado ha experimentado un ajuste de cierta magnitud, lo cual no es raro según los patrones estacionales. El verano suele ser un periodo de baja actividad comercial, ya que los traders de los principales mercados de Europa y EE.UU. están de vacaciones, sumado a la incertidumbre de las políticas macroeconómicas, lo que hace que la liquidez general sea relativamente escasa y la aversión al riesgo tienda a ser cautelosa. En este contexto, la reacción del mercado a las noticias a corto plazo se amplifica, lo que provoca una mayor volatilidad de precios.

Figura 1. Desempeño estacional de BTC (Fuente: Coinglass)

Desde una perspectiva macroeconómica, la oscilación de las expectativas de recorte de tasas por parte de la Reserva Federal se ha convertido en el principal factor impulsor de las recientes fluctuaciones de precios. Cabe destacar que, en la reunión anual de bancos centrales celebrada a finales de agosto, el presidente Powell emitió señales relativamente moderadas, insinuando que la Fed podría adoptar gradualmente una postura más flexible en función de la evolución económica y de la inflación. Esta declaración alivió en cierta medida la preocupación del mercado por un endurecimiento excesivo de la política monetaria y brindó un apoyo marginal positivo a los activos de riesgo.

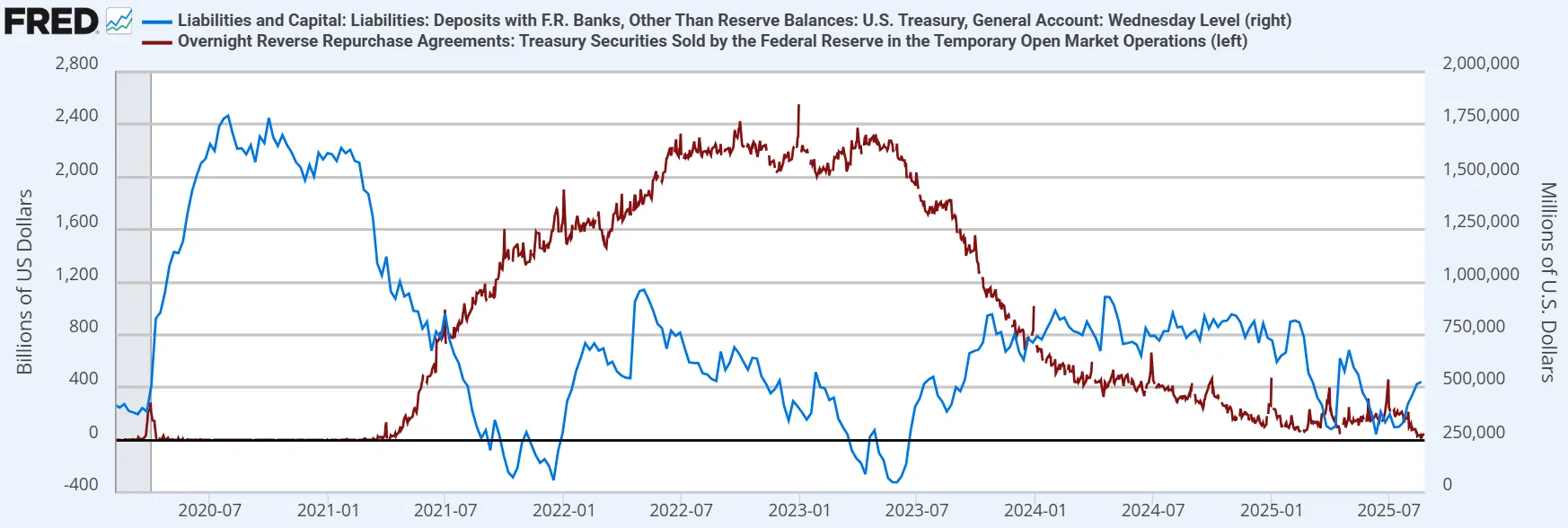

Sin embargo, en contraste con el giro moderado de la política monetaria, las operaciones de financiación del Tesoro están generando presión sobre la liquidez. Según el plan de financiación del Tesoro de EE.UU. para el tercer trimestre, se espera que la financiación alcance 1 trillón de dólares. Si se asume que el saldo de la TGA aumente a 850 mil millones de dólares a finales de septiembre (actualmente en 526 mil millones), el mercado tendrá que absorber una gran cantidad de nueva emisión de bonos del Tesoro, lo que es casi inevitable. Al mismo tiempo, el saldo de la cuenta de recompra inversa overnight (ON RRP), que actúa como "depósito de liquidez excedente", ha caído a un mínimo histórico de menos de 40 mil millones de dólares. En este entorno, el efecto de drenaje de liquidez por parte del Tesoro podría contrarrestar parcialmente el impacto positivo del giro de la Fed, ejerciendo presión a corto plazo sobre el mercado de dinero en dólares.

Figura 2. Saldo de la cuenta TGA del Tesoro de EE.UU. y saldo de la cuenta de recompra inversa overnight (Fuente: FRED)

Aunque las señales macroeconómicas presentan aspectos positivos y negativos, mantenemos firmemente que esto se asemeja más a un "descanso en el entretiempo" dentro de un mercado alcista, y no a una reversión de tendencia. Primero, según nuestros indicadores internos de seguimiento a largo plazo, BTC aún no muestra las señales características de un techo histórico, y la estructura del mercado aún está lejos de un pico cíclico. En segundo lugar, la trayectoria general de la política de la Fed sigue siendo acomodaticia, y la probabilidad de un "aterrizaje suave" de la economía estadounidense está aumentando, lo que proporciona un sólido respaldo para la tendencia alcista de los activos de riesgo a mediano y largo plazo. En otras palabras, aunque las perturbaciones macroeconómicas a corto plazo pueden generar volatilidad, no han cambiado la lógica fundamental de la continuación del mercado alcista.

Señales de estructura de mercado: BTC cede el liderazgo, ETH emerge

BTC.D ha caído del 66% en junio de 2025 al 59% actual; desde la perspectiva tradicional del ciclo de cuatro años, esto suele indicar que el mercado alcista está entrando en su segunda mitad. ETH tomará el relevo y liderará el mercado, y el desempeño general del mercado entre julio y agosto de 2025 lo confirma. Aunque el mercado retrocedió ligeramente esta semana, esto es solo un descanso en el entretiempo, y se espera que ETH continúe su fortaleza tras una breve pausa.

Figura 3. Gráfico semanal de BTC.D (Fuente: Tradingview)

El ratio ETH/BTC ha superado oficialmente la media móvil de 60 semanas en el gráfico semanal, confirmando el fin del mercado bajista del ratio desde 2022. En cuanto a la posición actual del ratio, todavía estamos en las primeras etapas de una reversión hacia la media histórica, y el consenso del mercado apenas se está formando. Tras los importantes ajustes recientes en políticas regulatorias, estructura de posiciones y tenencias, y con la implementación de más políticas concretas, ETH entrará en la siguiente fase: descubrimiento de valor.

Figura 4. Gráfico semanal ETH/BTC (Fuente: Tradingview)

Cambios en la liquidez de los exchanges

Al observar los datos de los exchanges, se puede ver que la estructura de oferta de ETH está experimentando cambios similares a los que tuvo BTC en el pasado. En los últimos dos meses, el saldo de ETH en exchanges ha alcanzado mínimos históricos, lo que indica que la liquidez de venta está disminuyendo rápidamente. Este proceso ya se vio en el mercado alcista de BTC y finalmente desencadenó una restricción de oferta y un aumento acelerado de precios. Desde el 1 de julio, la entrada de capital institucional ha sido el principal impulsor de la caída de los saldos en exchanges: empresas cotizadas como BMNR han comprado un total de 2.9 millones de ETH (aproximadamente 13 mil millones de dólares); los ETF han comprado 2.22 millones de ETH en el mismo periodo. Esto demuestra que la demanda institucional está cambiando rápidamente la estructura de liquidez de ETH. A medida que más fondos se destinan a bloqueos a largo plazo (tesorerías corporativas, ETF, staking), la oferta circulante se reducirá aún más, y esta restricción de la oferta tendrá un impacto marginal muy significativo en el precio.

Figura 5. Saldo de ETH en exchanges (Fuente: CryptoQuant)

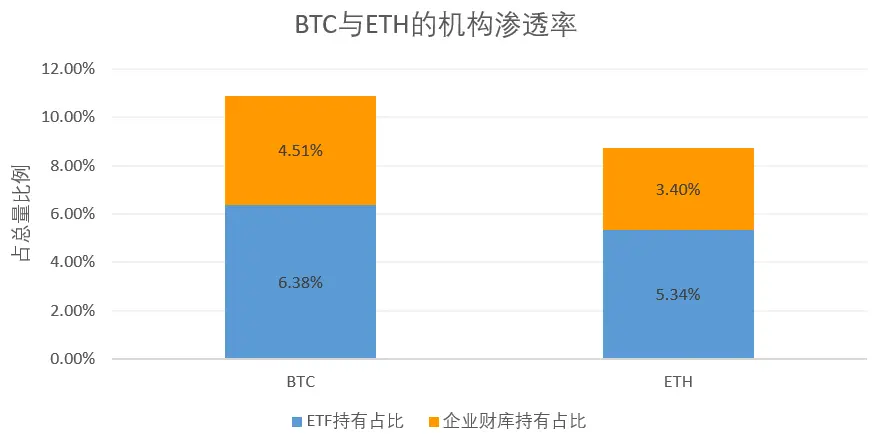

Estructura de tenencias institucionales: aún hay mucho espacio para crecer

Actualmente, la tasa de penetración institucional de ETH es del 8.74% (5.34% en ETF + 3.40% en tesorerías corporativas), aún significativamente por debajo del 10.89% de BTC. En otras palabras, si la proporción de tenencias institucionales de ETH iguala la de BTC, el mercado aún tendría una demanda incremental pasiva de al menos 2.6 millones de ETH. Esta brecha no solo indica que el nivel de institucionalización de ETH sigue en una etapa temprana, sino que también muestra que existe un considerable espacio de crecimiento futuro.

Al mismo tiempo, la posible aprobación de ETF de staking y la expectativa de entrada de fondos a largo plazo como los fondos de pensión (por ejemplo, 401(k)) serán nuevos motores de la demanda institucional en el futuro. Combinado con el efecto de restricción de oferta generado por el mecanismo de staking de ETH, se puede prever que el capital institucional seguirá desempeñando un papel dominante en el ecosistema de ETH.

Figura 6. Proporción de tenencias institucionales de BTC y ETH

Mercado de derivados: el apalancamiento y la liquidez están migrando

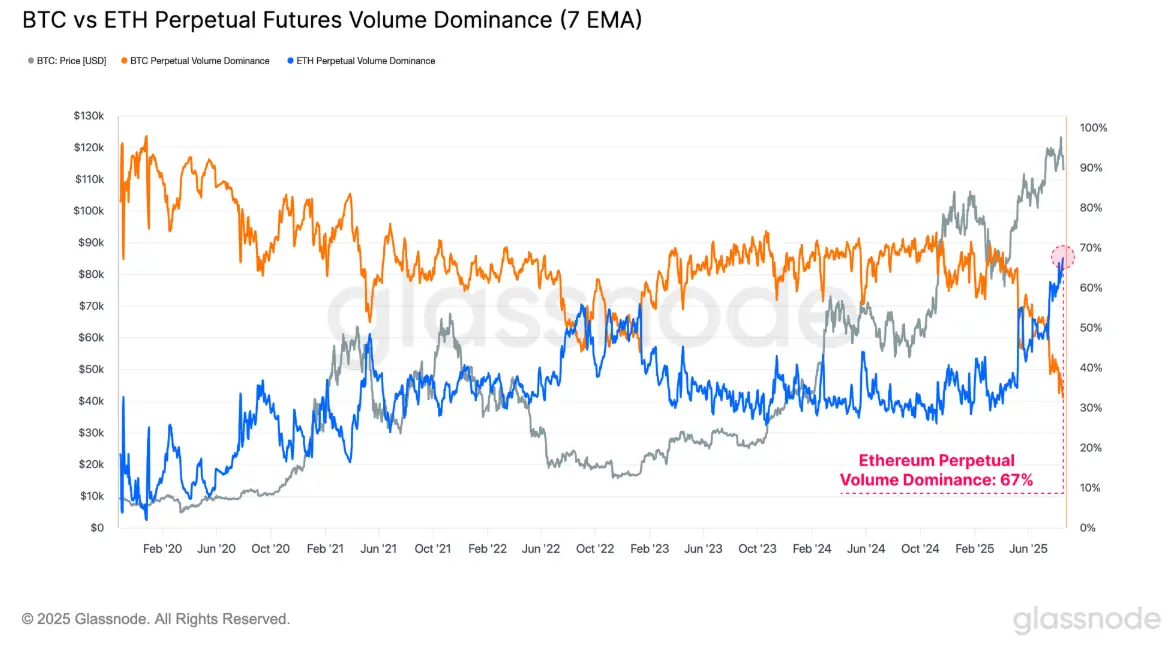

Los cambios estructurales en el mercado de derivados también apuntan claramente a ETH. Según datos de Glassnode, el volumen de operaciones de contratos perpetuos de ETH ha aumentado considerablemente recientemente. El dominio del volumen de contratos perpetuos de ETH frente a BTC ha alcanzado un máximo histórico, actualmente en 67%, lo que también indica que el interés especulativo en altcoins está aumentando. Otro dato, el interés abierto de contratos perpetuos, muestra que el dominio de ETH también está aumentando rápidamente y acercándose al de BTC, actualmente cerca del 45%. En todo el mercado, el interés abierto total de los principales altcoins (ETH, SOL, XRP y DOGE) también alcanzó recientemente un nuevo máximo de 60.2 mil millones de dólares, lo que demuestra que la aversión al riesgo y los flujos de capital están migrando completamente. Esto significa que, en términos de asignación de capital, ETH se ha convertido en el principal activo para la fijación de precios de riesgo y la especulación, mientras que BTC desempeña un papel más de "ancla de valor".

Figura 7. Dominio del volumen de contratos perpetuos de BTC y ETH (Fuente: Glassnode)

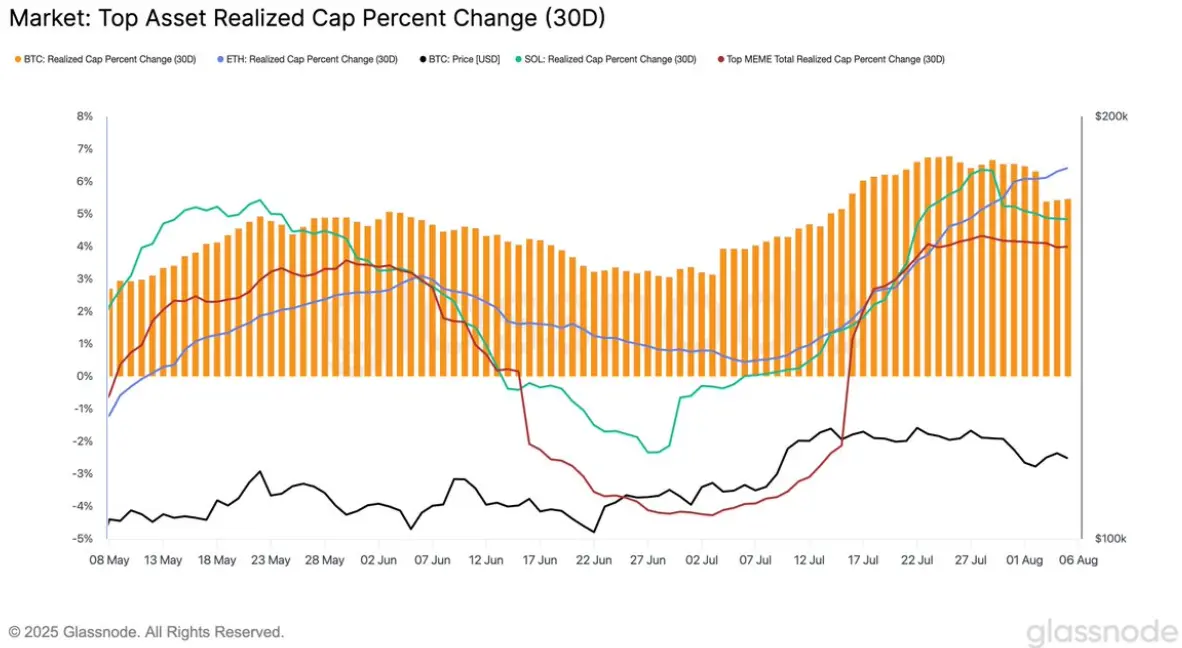

Datos on-chain: ingreso de capital real

Desde la perspectiva de la acumulación de capital on-chain, ETH también supera a otros activos principales. El Realized Cap es un indicador clave para medir el ingreso real de capital on-chain, calculado sumando el valor de cada token según el precio de su última transferencia on-chain. Hasta agosto, el Realized Cap de ETH ha mantenido un crecimiento estable y acelerado desde julio, mientras que BTC y SOL han mostrado lateralización o retrocesos. Esto indica que el proceso de acumulación de capital on-chain se está inclinando claramente hacia ETH. Esto no solo significa que el volumen de entrada de fondos es mayor, sino que, más importante aún, estos fondos representan una acumulación de "costos reales", reflejando que la posición de ETH en la asignación de activos de los inversores está aumentando sistemáticamente.

Figura 8. Realized Cap de los principales criptoactivos (Fuente: Glassnode)

Política y narrativa: aceleración de los dividendos institucionales

En el plano político y narrativo, Ethereum también ha recibido un fuerte impulso para su desarrollo a medio y largo plazo. En julio de 2025, EE.UU. aprobó oficialmente la "GENIUS Act", el primer marco legislativo federal para stablecoins. Esta ley no solo establece requisitos claros para la emisión, reservas y auditoría de stablecoins, sino que también proporciona una garantía institucional para el desarrollo a largo plazo de las stablecoins vinculadas al dólar. Con la incertidumbre regulatoria disminuyendo gradualmente, la confianza del mercado ha mejorado notablemente. Considerando que actualmente más de la mitad de las stablecoins se emiten en la red de Ethereum, esperamos que el valor total de mercado de las stablecoins se expanda aún más hasta cerca del nivel de un trillón de dólares, y Ethereum será el mayor beneficiario directo.

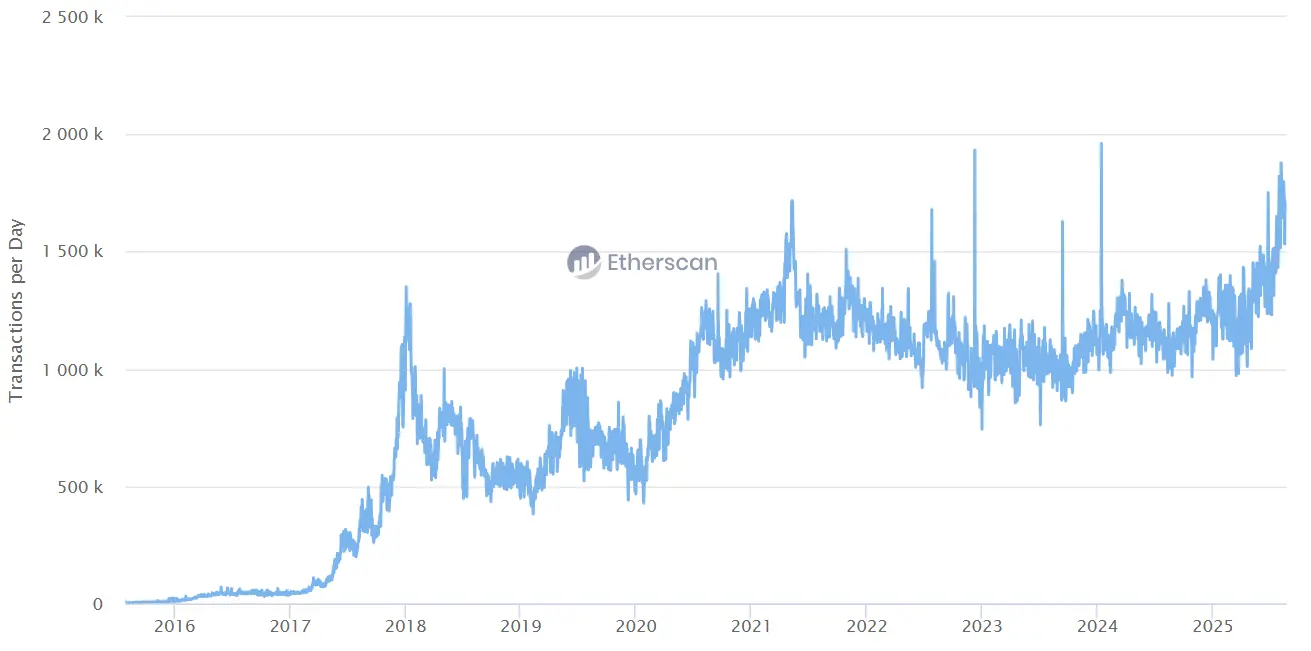

Al mismo tiempo, el progreso en la escalabilidad de la red de Ethereum también respalda esta narrativa. Gracias al rápido desarrollo de las redes de segunda capa, el volumen diario de transacciones de Ethereum ha alcanzado recientemente nuevos máximos, mientras que las tarifas de gas se mantienen relativamente bajas. Esto no solo garantiza la escalabilidad de la red bajo alta demanda, sino que también proporciona un entorno estable para la implementación de más casos de uso, especialmente la tokenización de activos financieros y el uso masivo de pagos con stablecoins.

Figura 9. Volumen diario de transacciones en la red ETH (Fuente: Etherscan)

Otro gran catalizador político proviene del "Project Crypto" lanzado por el gobierno de Trump en agosto de 2025. El objetivo de este plan es revisar sistemáticamente las leyes de valores vigentes y promover la migración gradual de los mercados de capitales a entornos on-chain. Si se implementa, reducirá eficazmente las barreras regulatorias entre las finanzas tradicionales y las cripto, permitiendo que EE.UU. sea el primero en el mundo en establecer una infraestructura de mercado de capitales para activos cripto. Este dividendo institucional beneficiará directamente a los activos del mundo real (RWA) y a las finanzas descentralizadas (DeFi). De hecho, los principales protocolos del ecosistema ETH, como AAVE, ETHENA y PENDLE, han visto un crecimiento acelerado en su TVL recientemente, reflejando una retroalimentación positiva de los fondos ante las expectativas institucionales.

Desde una perspectiva a más largo plazo, si en el futuro canales como los fondos de pensión 401k asignan activos cripto, ETH probablemente será el único activo principal, además de BTC, que podrá ser incluido. Esto significa que, impulsado tanto por la política como por el capital, Ethereum no solo mantiene una posición dominante en tecnología y ecosistema, sino que también está consolidando gradualmente su posición estratégica en los mercados financieros globales.

Conclusión

Considerando la estructura del mercado, los flujos de capital, los datos on-chain y el entorno político, nuestra opinión es muy clara: Ethereum está reemplazando gradualmente a Bitcoin como el activo central en la segunda mitad del mercado alcista. Las fluctuaciones y retrocesos a corto plazo no cambiarán la tendencia a largo plazo; por el contrario, crean una valiosa ventana para reposicionar capital.

Desde la perspectiva de la estructura de inversores, el mercado está pasando de la narrativa única de BTC a la ecología diversificada de ETH, lo que significa que la próxima ola de oportunidades de riqueza se concentrará más en Ethereum. Para los fondos, establecer y aumentar la posición en ETH a tiempo determinará directamente el desempeño relativo en la competencia sectorial de los próximos años; perder esta etapa puede implicar quedar rezagado respecto a los pares. El papel de ETH está superando al de una simple blockchain pública, convirtiéndose gradualmente en la infraestructura central profundamente vinculada a stablecoins, RWA y mercados financieros regulados, representando la dirección inevitable de la tokenización del sistema financiero.

Por lo tanto, mantenemos nuestra previsión de referencia a medio plazo:para finales de 2025, el precio objetivo de BTC es de 130,000 dólares, y el ratio ETH/BTC subirá aún más hasta 0.08, con un precio objetivo de ETH de 11,000 dólares. Esto no es solo una cifra, sino un reflejo de la evolución de la estructura del mercado y la materialización de los dividendos institucionales. Con la entrada continua de capital, la reducción de la oferta circulante y un entorno político cada vez más claro, la revalorización de ETH apenas está comenzando; el escenario de la segunda mitad ya está listo, y ETH será el protagonista indiscutible.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El CEO de BlackRock, Larry Fink, cambia su postura sobre Bitcoin tras años de escepticismo

Kalshi firma un acuerdo exclusivo con CNBC mientras los mercados de predicción irrumpen en los medios principales

Kalshi también anunció esta semana que se convirtió en el socio oficial de mercados de predicción de CNN. Su competidor Polymarket ha forjado alianzas con Yahoo Finance y la liga de artes marciales mixtas UFC.

Las acciones de Solmate, el tesoro de Solana, suben un 11% tras el anuncio de la fusión con RockawayX

Solmate, la tesorería de Solana, y la firma veterana de venture capital e infraestructura cripto RockawayX, anunciaron planes para una fusión total por acciones que se espera cerrar a principios del próximo año. Solmate ya había anunciado anteriormente planes para una estrategia agresiva de fusiones y adquisiciones para fortalecer sus operaciones de tesorería y staking.

Breakout Ethereum perps DEX Lighter lanza trading spot

Quick Take El DEX de perps basado en Ethereum, Lighter, está lanzando operaciones en el mercado spot, comenzando con ETH. Lighter, que recientemente fue valorado en 1.5 billones de dólares, ha estado en una racha de desarrollo en las últimas semanas, incluyendo la introducción de trading perp de acciones, comenzando con COIN y HOOD, y expandiendo las ofertas de intercambio de divisas.