En la ola de recompra DeFi: Uniswap y Lido atrapados en la controversia de la "centralización"

En medio de crecientes preocupaciones sobre la centralización, ya que plataformas como Uniswap y Lido están adoptando programas de recompra de tokens, los protocolos enfrentan cuestionamientos relacionados con la gobernanza y la sostenibilidad.

Original Article Title: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Original Article Author: Oluwapelumi Adejumo

Original Article Translation: Saoirse, Foresight News

El 10 de noviembre, cuando la administración de Uniswap presentó la propuesta "UNIfication", el documento se parecía más a una reestructuración corporativa que a una actualización de protocolo.

La propuesta planea activar tarifas de protocolo previamente no utilizadas, canalizar fondos a través de un nuevo motor de tesorería on-chain y utilizar los ingresos para comprar y quemar tokens UNI. Este modelo recuerda a un plan de recompra de acciones en el ámbito de las finanzas tradicionales.

Un día después, Lido también introdujo un mecanismo similar. Su organización autónoma descentralizada (DAO) propuso establecer un sistema automático de recompra: cuando el precio de Ethereum supere los $3,000 y los ingresos anualizados excedan los $40 millones, las recompensas de staking excedentes se utilizarán para recomprar su token de gobernanza LDO.

Este mecanismo adopta deliberadamente una estrategia "contracíclica": más fuerte en mercados alcistas y más conservadora en condiciones de mercado restrictivas.

Estas iniciativas en conjunto señalan una transformación importante en el espacio DeFi.

En los últimos años, el espacio DeFi ha estado dominado por "Meme tokens" y actividades de liquidez impulsadas por incentivos; ahora, los principales protocolos DeFi se están reposicionando en torno a fundamentos centrales del mercado como "ingresos, captura de tarifas, eficiencia de capital".

Sin embargo, este cambio también ha obligado a la industria a enfrentar una serie de cuestiones espinosas: control de la propiedad, garantizar la sostenibilidad y si la "descentralización" está cediendo gradualmente ante la lógica corporativa.

La Nueva Lógica Financiera de DeFi

Durante gran parte de 2024, el crecimiento de DeFi dependió principalmente del fervor cultural, programas de incentivos y minería de liquidez. Acciones recientes como "restablecimiento de tarifas" e "implementación de un marco de recompra" indican que la industria está intentando vincular de manera más directa el valor del token con el desempeño del negocio.

Tomemos como ejemplo Uniswap, cuya iniciativa de "quemar hasta 100 millones de tokens UNI" redefine UNI de ser un mero "activo de gobernanza" a un activo más cercano a un "certificado de interés económico del protocolo", aunque carece de la protección legal o derechos de distribución de flujo de caja de una acción.

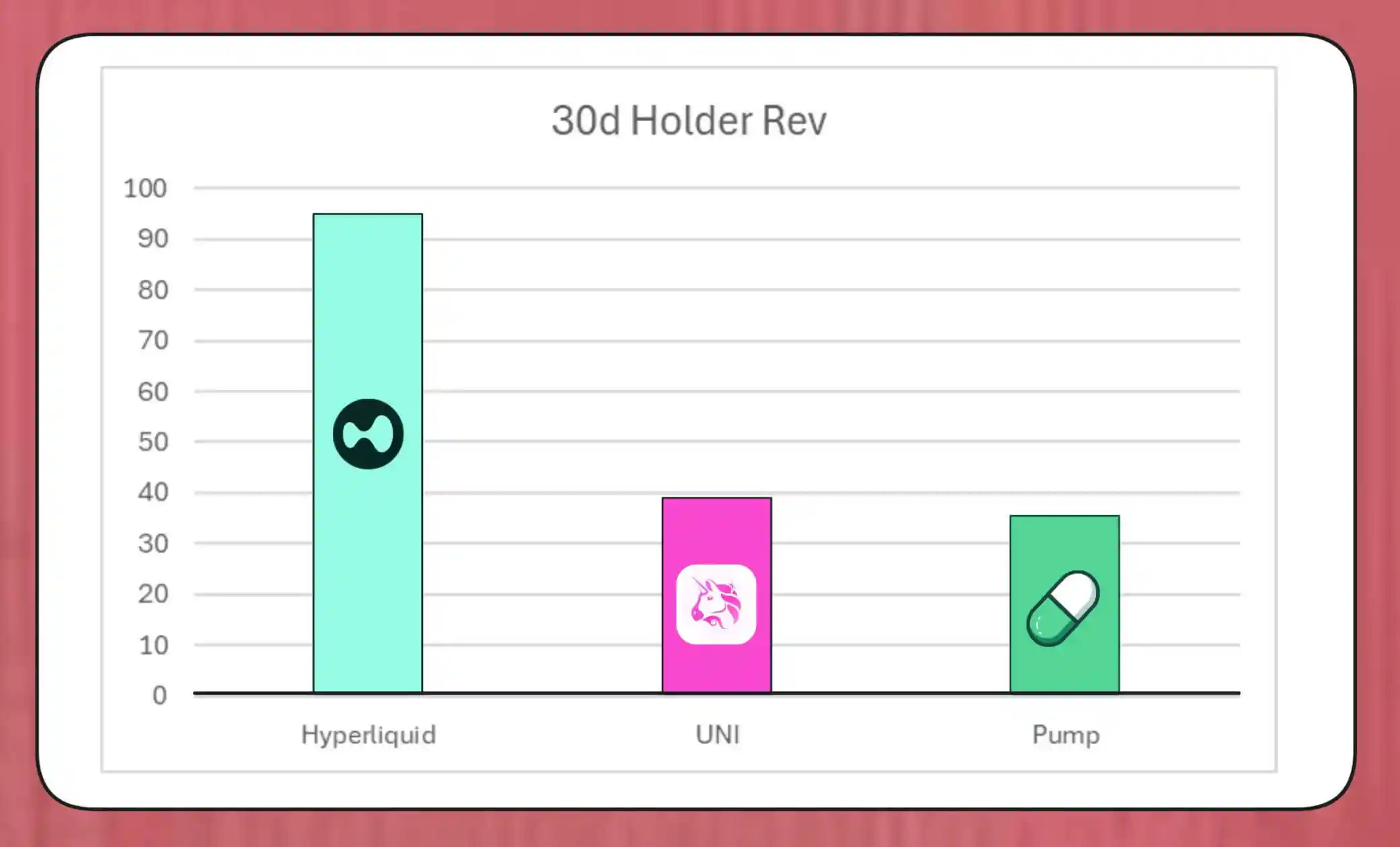

La escala de estos planes de recompra no debe subestimarse. El investigador de MegaETH Lab, BREAD, estima que, al nivel actual de tarifas, Uniswap podría generar aproximadamente $38 millones en poder de recompra por mes.

Esta cantidad superaría la tasa de recompra de Pump.fun pero estaría por debajo de la escala de recompra mensual de $95 millones de Hyperliquid.

Comparación de las recompras de tokens de Hyperliquid, Uniswap y Pump.fun (Fuente: Bread)

La estructura simulada del mecanismo de Lido indica que podría soportar una escala de recompra de aproximadamente $10 millones por año; los tokens LDO recomprados se emparejarán con wstETH para ser inyectados en un pool de liquidez y así mejorar la profundidad de negociación.

Otros protocolos también están acelerando iniciativas similares: Jupiter asignará el 50% de sus ingresos operativos a recompras del token JUP; dYdX asignará una cuarta parte de las tarifas de la red a recompras e incentivos para validadores; Aave también está elaborando un plan específico para invertir hasta $50 millones anuales, impulsando recompras a través de fondos de la tesorería.

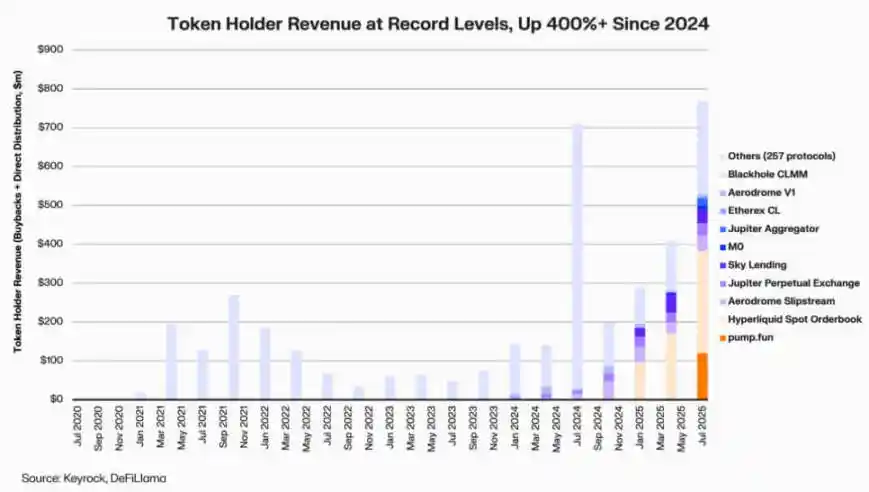

Según datos de Keyrock, los dividendos para holders de tokens vinculados a ingresos han crecido más de cinco veces desde 2024. Solo en el mes de julio de 2025, el gasto o asignación total en recompras e incentivos por parte de varios protocolos asciende a aproximadamente $800 millones.

Ingresos para holders de protocolos DeFi (Fuente: Keyrock)

Así, alrededor del 64% de los ingresos de los principales protocolos ahora fluye de regreso a los holders de tokens, en marcado contraste con el ciclo anterior de "reinversión primero, distribución después".

Detrás de esta tendencia hay un nuevo consenso que se está formando en la industria: la "escasez" y los "ingresos recurrentes" se están convirtiendo en el núcleo de la narrativa de valor de DeFi.

Institucionalización de la Tokenomics

La ola de recompras refleja que la integración de DeFi con las finanzas institucionales se está profundizando.

Los protocolos DeFi están comenzando a adoptar métricas financieras tradicionales como "relación P/E", "umbral de rendimiento" y "tasa neta de distribución" para transmitir valor a los inversores, quienes también evalúan proyectos DeFi de la misma manera que evaluarían una empresa en etapa de crecimiento.

Esta integración ha proporcionado a los gestores de fondos un lenguaje analítico común, pero también ha traído nuevos desafíos: el diseño original de DeFi no incluía requisitos institucionales como "disciplina" y "transparencia", que ahora son esperados por la industria.

Cabe señalar que el análisis de Keyrock ha indicado que muchos planes de recompra dependen en gran medida de las reservas existentes de la tesorería en lugar de flujos de caja recurrentes y sostenibles.

Este modelo puede ser capaz de sostener temporalmente los precios de los tokens, pero su sostenibilidad a largo plazo es cuestionable, especialmente en un entorno de mercado donde "los ingresos por tarifas son cíclicos y a menudo están vinculados a aumentos en el precio del token".

Además, el analista de Blockworks, Marc Ajoon, cree que las "recompras auto-iniciadas" suelen tener un impacto de mercado limitado y pueden resultar en pérdidas no realizadas para el protocolo durante caídas en el precio del token.

En vista de esto, Ajoon aboga por establecer un "sistema de ajuste automático basado en datos": asignar fondos cuando las valoraciones son bajas, cambiar hacia la reinversión cuando las métricas de crecimiento son débiles, asegurando que las recompras reflejen el desempeño operativo real y no la presión especulativa.

Él afirmó: "Tal como están las cosas ahora, las recompras no son una panacea... Debido a la 'narrativa de recompra', la industria la sitúa ciegamente por encima de otros caminos que pueden traer mayores retornos".

El Director de Inversiones de Arca, Jeff Dorman, tiene una visión más integral.

Él cree que las recompras corporativas reducen el número de acciones en circulación, pero los tokens existen dentro de una red única: su suministro no puede compensarse mediante reestructuraciones tradicionales o actividades de fusiones y adquisiciones.

Por lo tanto, quemar tokens puede llevar a los protocolos hacia un "sistema totalmente distribuido"; sin embargo, mantener tokens también puede reservar flexibilidad para el futuro: si la demanda o las estrategias de crecimiento lo requieren, la emisión puede aumentarse en cualquier momento. Esta dualidad hace que las decisiones de asignación de capital de DeFi sean más impactantes que las del mercado de valores.

Emergen Nuevos Riesgos

Si bien la lógica financiera de las recompras es sencilla, sus implicaciones de gobernanza son complejas y de gran alcance.

Tomemos como ejemplo Uniswap, donde la propuesta "UNIfication" planea transferir el control operativo de la fundación comunitaria a una entidad privada, Uniswap Labs. Esta tendencia hacia la centralización ha generado alertas entre los analistas, quienes creen que esto podría replicar una "estructura jerárquica que la gobernanza descentralizada se suponía debía evitar".

En respuesta a esto, el investigador de DeFi Ignas señala: "La visión original de la 'descentralización' de las criptomonedas se está volviendo cada vez más desafiante".

Ignas enfatiza que en los últimos años, esta "tendencia a la centralización" ha surgido gradualmente; el ejemplo más típico es que los protocolos DeFi a menudo dependen de "apagados de emergencia" o "decisiones aceleradas del equipo central" al abordar problemas de seguridad.

En su opinión, la cuestión central es esta: incluso si la "centralización" tiene sentido económico, aún puede dañar la transparencia y el compromiso de los usuarios.

Sin embargo, los defensores argumentan que esta concentración de poder puede ser una "necesidad funcional" más que una "elección ideológica".

Eddy Lazzarin, Director de Tecnología de la firma de capital de riesgo a16z, describió el modelo "UNIfication" de Uniswap como un "modelo de circuito cerrado": bajo este modelo, los ingresos generados por la infraestructura descentralizada fluyen directamente a los holders de tokens.

Agregó además que la DAO aún conservará el poder de "emitir tokens para el desarrollo futuro", logrando así un equilibrio entre flexibilidad y disciplina financiera.

La tensión entre la "gobernanza distribuida" y las "decisiones de la capa de ejecución" no es un problema nuevo, pero hoy su impacto financiero se ha expandido enormemente.

Actualmente, las tesorerías de los principales gestores de protocolos poseen cientos de millones de dólares, y sus decisiones estratégicas pueden impactar significativamente en todo el ecosistema de liquidez. Por lo tanto, a medida que la economía DeFi madura, el enfoque de las discusiones de gobernanza está cambiando del "ideal de descentralización" al "impacto real en el balance".

La Prueba de Madurez de DeFi

La tendencia de recompra de tokens indica que las finanzas descentralizadas están pasando de una "fase de exploración libre" a una "industria estructurada y orientada a métricas". Lo que antes definía este espacio como "exploración libre" está siendo reemplazado gradualmente por la "transparencia de flujos de caja", la "responsabilidad de desempeño" y la "alineación de intereses de los inversores".

Sin embargo, la madurez también trae nuevos riesgos:

· La gobernanza puede inclinarse hacia el "control centralizado";

· Los reguladores pueden ver las recompras como "dividendos reales", lo que podría generar disputas de cumplimiento;

· Los equipos pueden cambiar el enfoque de la "innovación técnica" a la "ingeniería financiera", descuidando el desarrollo del negocio principal.

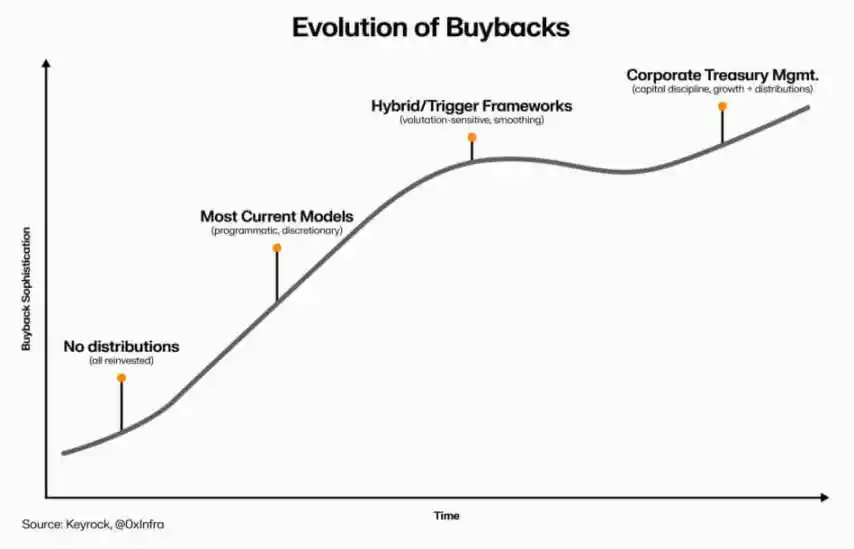

La sostenibilidad de esta transformación depende de las decisiones a nivel de ejecución:

· El "modelo programático de recompra" puede incorporar transparencia mediante la automatización on-chain, preservando la descentralización;

· El "marco de recompra auto-iniciado", aunque más rápido de implementar, puede socavar la credibilidad y la claridad legal;

· Un "sistema híbrido" (vinculando las recompras a métricas de red medibles y verificables) podría ser un compromiso, pero actualmente hay pocos casos reales que prueben su "resiliencia".

La evolución de las recompras de tokens DeFi (Fuente: Keyrock)

Una cosa está clara: la interacción entre DeFi y las finanzas tradicionales ha superado la mera "imitación simple". Hoy, el sector, mientras preserva su "fundamento de código abierto", está integrando principios de gestión corporativa como la "gestión de tesorería", la "asignación de capital" y la "prudencia en el balance".

Las recompras de tokens son una manifestación concentrada de esta integración: combinan la dinámica del mercado con la lógica económica, impulsando a los protocolos DeFi a transformarse en "organizaciones autofinanciadas y orientadas a los ingresos": responsables ante la comunidad, con la "eficacia de la ejecución" en lugar de la "ideología" como estándar de medición.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Anuncio de la asociación entre Aethir y SACHI: impulsando la próxima generación de juegos Web3

Memecoins aplastadas: ¿Te atreves a comprar DOGE, PEPE, PENGU en su punto más bajo? Análisis de precios

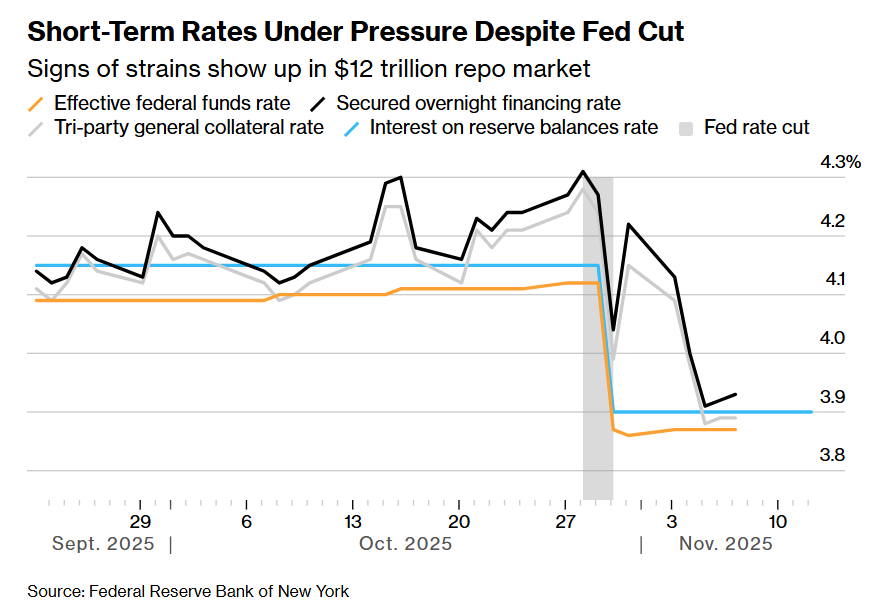

¡Alarma en el mercado de financiación de 12 billones! Las instituciones instan a la Reserva Federal a intensificar los esfuerzos de rescate.

El costo de financiamiento en Wall Street sigue aumentando, lo que resalta señales de tensión en la liquidez. Aunque la Reserva Federal planea detener el ajuste cuantitativo en diciembre, las instituciones consideran que esto no es suficiente y piden que la Fed compre bonos lo antes posible o aumente los préstamos a corto plazo para aliviar la presión.