¡Alarma en el mercado de financiación de 12 billones! Las instituciones instan a la Reserva Federal a intensificar los esfuerzos de rescate.

El costo de financiamiento en Wall Street sigue aumentando, lo que resalta señales de tensión en la liquidez. Aunque la Reserva Federal planea detener el ajuste cuantitativo en diciembre, las instituciones consideran que esto no es suficiente y piden que la Fed compre bonos lo antes posible o aumente los préstamos a corto plazo para aliviar la presión.

El mercado de financiación a corto plazo, valorado en 12 billones de dólares (una fuente clave de liquidez diaria en Wall Street), está experimentando tensiones crecientes, lo que lleva a un número cada vez mayor de instituciones a pedir a la Reserva Federal que tome medidas más contundentes para aliviar la escasez de liquidez.

Instituciones como Bank of America, SMBC Nikko Securities y Barclays han advertido que la Reserva Federal podría necesitar actuar, por ejemplo, aumentando los préstamos en el mercado a corto plazo o comprando valores directamente para inyectar fondos en el sistema bancario y aliviar las presiones que ya han elevado las tasas de interés overnight.

“Dadas las recientes presiones del mercado, la Reserva Federal parece estar ajustando gradualmente su política de balance”, dijo Gennadiy Goldberg, jefe de estrategia de tasas de TD Securities. “Algunos inversores creen que la Reserva Federal podría estar actuando demasiado lentamente para evitar una escasez de reservas.”

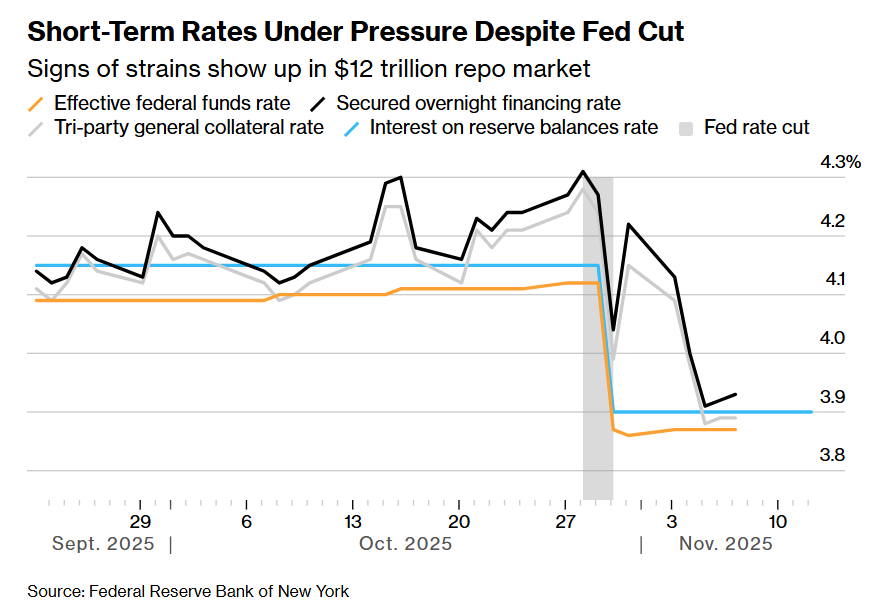

En las últimas semanas, una serie de tasas de interés clave a corto plazo se han mantenido elevadas: desde la tasa de referencia vinculada a los acuerdos de recompra overnight (préstamos garantizados por bonos del gobierno), hasta la propia tasa de política clave de la Reserva Federal (que normalmente no cambia durante las decisiones de tasas, pero que ha subido dentro del rango en cuatro ocasiones en los últimos dos meses).

Entre ellas, la tasa de financiación garantizada overnight (SOFR) incluso experimentó la mayor fluctuación diaria fuera de un ciclo de subidas de tasas de la Reserva Federal desde marzo de 2020 (el peor momento de la pandemia).

A pesar de los recortes de tasas de la Reserva Federal, las tasas a corto plazo siguen bajo presión

A pesar de los recortes de tasas de la Reserva Federal, las tasas a corto plazo siguen bajo presión La escasez de liquidez se debe al aumento en la emisión de bonos del Tesoro de EE. UU., una medida que ha extraído grandes cantidades de efectivo del mercado a corto plazo y ha reducido los fondos disponibles en el sistema bancario.

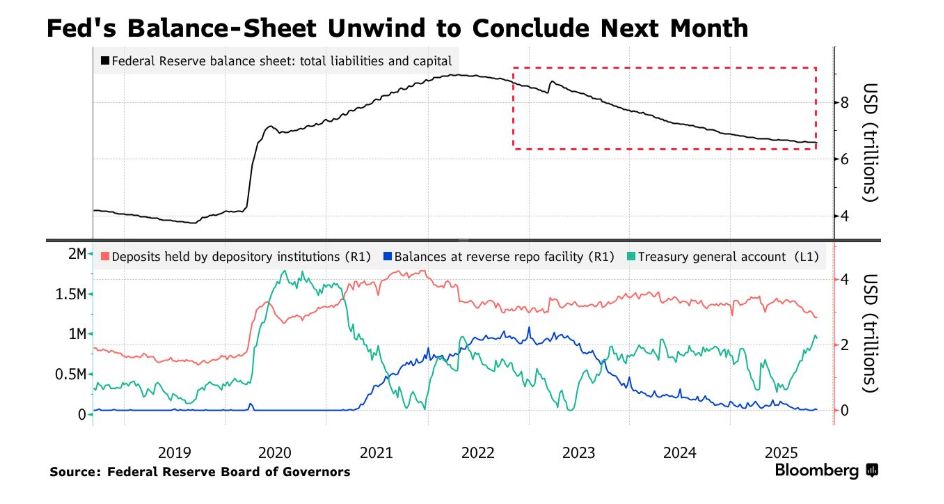

El cierre del gobierno, que terminó el miércoles por la noche, agravó aún más la situación al retrasar el gasto federal que podría haber impulsado la liquidez. Al mismo tiempo, la reducción del balance de la Reserva Federal (conocida como endurecimiento cuantitativo, QT) también ha contribuido a la presión.

Incluso después de que la Reserva Federal anunciara recientemente que dejará de reducir sus tenencias de bonos del Tesoro a partir del 1 de diciembre, la presión del mercado no ha disminuido. Algunas personas temen que el fin del estancamiento del cierre del gobierno tampoco resuelva completamente el problema.

La Reserva Federal ha anunciado que detendrá la reducción de su balance el próximo mes

La Reserva Federal ha anunciado que detendrá la reducción de su balance el próximo mes El miércoles, Roberto Perli, funcionario de la Reserva Federal de Nueva York encargado de la cartera de valores, señaló que el reciente aumento en los costos de financiación indica que las reservas del sistema bancario ya no son abundantes y que la Reserva Federal “no tendrá que esperar mucho” para iniciar compras de activos. Esto coincide con declaraciones similares de otros responsables políticos en los últimos días.

Un portavoz de la Junta de la Reserva Federal se negó a comentar.

Para los participantes del mercado, esta señal es bienvenida. El interés central radica en el funcionamiento fluido de los mecanismos clave del mercado financiero: instituciones con abundante liquidez, como los fondos del mercado monetario, otorgan préstamos a corto plazo, mientras que inversores como los fondos de cobertura piden prestado utilizando activos de alta calidad como bonos del Tesoro de EE. UU. como garantía, proporcionando fondos para estrategias populares como el arbitraje de base.

El mercado teme que la falta de liquidez pueda provocar volatilidad, debilitando la capacidad de la Reserva Federal para controlar la política de tasas de interés y, en casos extremos, obligar a los inversores a cerrar posiciones, lo que podría afectar al mercado de bonos del Tesoro de EE. UU., que sirve como referencia para los costos de endeudamiento globales, en un momento en que las perspectivas económicas siguen siendo inciertas.

Para muchos veteranos del mercado, los recuerdos de septiembre de 2019 siguen frescos. En ese momento, una tasa overnight clave se disparó al 10%, lo que obligó a la Reserva Federal a inyectar 500 mil millones de dólares en el sistema financiero para intervenir.

Hasta ahora, el mercado de financiación sigue funcionando sin problemas, y las herramientas de apoyo al préstamo establecidas por la Reserva Federal en los últimos años (como la facilidad de recompra permanente, SRF, que permite a las instituciones calificadas pedir prestado utilizando bonos del Tesoro y bonos de agencias como garantía) han ayudado a contener los aumentos bruscos en las tasas de recompra, y esta herramienta se ha utilizado con frecuencia en las últimas semanas.

Los responsables políticos también han sido cautelosos durante el proceso de reducción del balance: en abril de este año, ante el debate en el Congreso sobre el techo de la deuda, la Reserva Federal ya había ralentizado el ritmo de reducción del balance, al tiempo que observaba que la reconstrucción del saldo de efectivo del Tesoro podría ejercer una presión adicional sobre los niveles de reservas.

“Se podría decir que la situación de 2019 fue algo así como un desastre”, dijo Zachary Griffiths, jefe de estrategia de bonos de grado de inversión y macro de CreditSights Inc. “Lo que hemos observado recientemente en el mercado de financiación es más bien una señal controlada que indica que las reservas han caído a un nivel adecuado para detener la reducción del balance.”

Aunque se espera que la presión disminuya en las próximas semanas, ya que el Tesoro planea reducir el tamaño de las subastas semanales de bonos y los fondos inactivos de la Reserva Federal se liberarán tras el fin del cierre del gobierno, todavía existen riesgos de volatilidad a fin de año. Normalmente, los bancos reducen su actividad en el mercado de recompra antes de fin de año para cumplir con los requisitos regulatorios y mejorar sus balances, lo que podría aumentar la inestabilidad del mercado de financiación en ese período.

La presidenta de la Reserva Federal de Cleveland, Beth Hammack, declaró la semana pasada que, a medida que las reservas se acercan a un nivel “abundante” (los últimos datos muestran que las reservas actuales ascienden a 2.85 billones de dólares), los funcionarios están tratando de determinar el rango aceptable de fluctuación.

“Creo que cierto grado de volatilidad en las tasas a corto plazo es algo bueno, siempre que se mantengan dentro de nuestro rango de política”, dijo Hammack en el Economic Club de Nueva York. “Por ejemplo, una fluctuación de 25 puntos básicos me parece saludable.”

Sin embargo, Lorie Logan, presidenta de la Reserva Federal de Dallas y exfuncionaria del departamento de mercados de la Reserva Federal de Nueva York, declaró el mes pasado que si las tasas de recompra continúan aumentando, la Reserva Federal tendrá que comprar activos, y añadió que el tamaño y el momento de las compras no deberían ser mecánicos.

Para algunos participantes del mercado, las diferencias entre los responsables políticos sobre el rango razonable de funcionamiento del mercado monetario y la falta general de una guía clara resultan frustrantes.

“¿Dónde quiere usted que esté el nivel promedio de las tasas del mercado monetario? ¿Qué constituye un control efectivo del mercado monetario?” dijo Mark Cabana, jefe de estrategia de tasas de EE. UU. en Bank of America. “En nuestra opinión, si se espera que las tasas de recompra se corrijan por sí solas, es poco probable que la situación alcance el resultado que la Reserva Federal espera.”

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La ballena de ETH con $1.3 mil millones planea comprar $120 millones mientras el mercado celebra el proyecto de ley de Trump para poner fin al cierre del gobierno de EE. UU.

Según informes, una ballena de Ethereum se está preparando para realizar una compra masiva de 120 millones de dólares justo cuando el gobierno de EE.UU. reabre tras la ley que puso fin al cierre impulsado por Trump.

El precio de Helium (HNT) sube un 4%: ¿Qué está impulsando este rally?

Helium (HNT) ha desafiado la tendencia bajista general del mercado cripto, registrando un aumento diario del 4% tras unos sólidos resultados en el tercer trimestre.

Los ingresos de Metaplanet aumentan un 1.700% interanual, pero la Bolsa de Tokio considera tomar medidas contra las acciones relacionadas con criptomonedas

El cambio agresivo de Metaplanet hacia Bitcoin ha impulsado su crecimiento de ingresos en un 1.700% interanual, mientras que los activos totales alcanzaron los 550.7 mil millones de yenes.

Cash App añade pagos Lightning de Bitcoin y soporte para stablecoins en una actualización importante

Cash App permitirá pagos en USD a través de la Lightning Network de Bitcoin y transacciones con stablecoins, junto con el asistente de IA Moneybot y un acceso ampliado a Borrow.