El “tercer mandato” de la Fed requiere moderar las tasas de interés a largo plazo; si se implementa como control de la curva de rendimientos, podría debilitar el dólar e impulsar el capital hacia Bitcoin como cobertura contra la expansión monetaria.

-

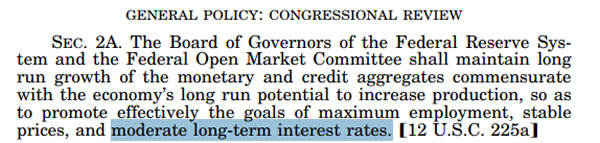

El tercer mandato citado como base legal para el control de la curva de rendimientos

-

Las herramientas potenciales incluyen compras de bonos, expansión del QE o fijación directa de tasas para reducir los costos de endeudamiento a largo plazo.

-

La deuda récord de EE. UU. (37.5 billones de dólares) y los comentarios de expertos sugieren que las criptomonedas, especialmente Bitcoin, podrían beneficiarse si se suprimen las tasas largas.

El tercer mandato podría justificar el control de la curva de rendimientos; presionando al dólar e impulsando a Bitcoin—lee el análisis de COINOTAG y qué deben observar los inversores a continuación.

La última nominación de Donald Trump para la Fed citó un “tercer mandato” para que el banco modere las tasas a largo plazo, lo que podría justificar políticas de control de la curva de rendimientos, que podrían impulsar a Bitcoin.

¿Qué es el tercer mandato de la Fed?

Tercer mandato se refiere al objetivo legal en la Ley de la Reserva Federal de promover tasas de interés moderadas a largo plazo junto con el máximo empleo y la estabilidad de precios. Esta cláusula ha estado en gran parte inactiva, pero ahora reaparece en el debate político como justificación legal para la supresión activa de tasas largas.

¿Cómo podría afectar al mercado el control de la curva de rendimientos o el QE bajo un tercer mandato?

El control de la curva de rendimientos (YCC) es una política en la que la Fed compra bonos del gobierno para limitar los rendimientos a niveles objetivo. Esto reduce directamente las tasas hipotecarias y del Tesoro. En la práctica, el YCC o la expansión del easing cuantitativo aumentan la oferta monetaria y pueden debilitar el dólar frente a los activos de riesgo.

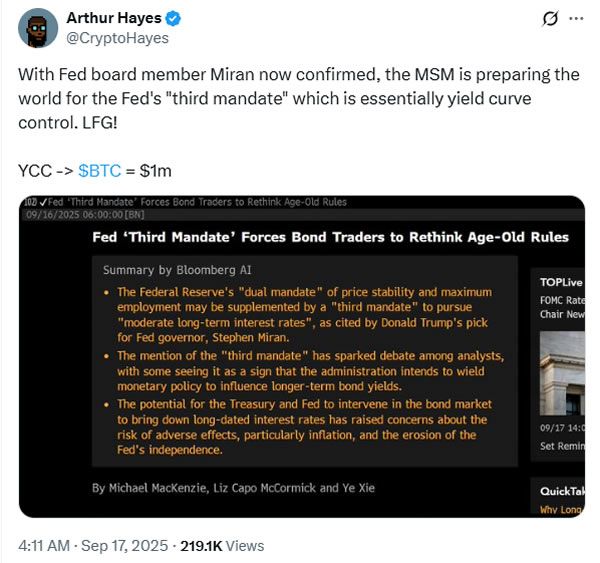

La deuda nacional de EE. UU. asciende a aproximadamente 37.5 billones de dólares, lo que aumenta el incentivo fiscal para reducir los costos de endeudamiento a largo plazo. Bloomberg informó que los funcionarios están revisando el lenguaje legal como justificación para una intervención más fuerte. Entre los expertos citados en los comentarios de mercado se encuentra Christian Pusateri, quien calificó la medida como “represión financiera con otro nombre”, y Arthur Hayes, quien dijo que podría ser alcista para Bitcoin.

La Ley de la Reserva Federal de 1913 señala un tercer mandato (resaltado) para tasas de interés moderadas a largo plazo. Fuente: US Government Publishing Office

¿Por qué esto sería alcista para Bitcoin?

Los flujos de capital anticipados suelen seguir a la expansión monetaria. Si la Fed fija las tasas largas, los inversores pueden buscar alternativas al efectivo y los bonos. Bitcoin, percibido por algunos inversores como cobertura contra la devaluación de la moneda y los rendimientos reales negativos, podría atraer entradas significativas.

Los participantes del mercado señalan dos canales: (1) el menor rendimiento de los activos seguros impulsa la asignación hacia activos de riesgo, y (2) las expectativas de inflación impulsadas por la política aumentan la demanda de reservas de valor escasas y no soberanas.

¿Cuándo podrían los inversores ver efectos tangibles en los precios de las criptomonedas?

Los efectos dependen del momento y la magnitud de la política. Los movimientos de mercado a corto plazo podrían aparecer en semanas tras un anuncio formal de YCC. Cambios estructurales más amplios—debilitamiento sostenido del dólar y asignación institucional a cripto—probablemente se desarrollarían durante meses.

Structured Data: NewsArticle, FAQ, HowTo

Preguntas Frecuentes

¿En qué se diferencia el tercer mandato del mandato dual?

El mandato dual se centra en la estabilidad de precios y el máximo empleo. El tercer mandato añade explícitamente un objetivo de moderar las tasas de interés a largo plazo, dando cobertura legal a políticas que apuntan directamente a los rendimientos de los bonos.

¿Es el control de la curva de rendimientos lo mismo que el easing cuantitativo?

No exactamente. El YCC fija o limita rendimientos específicos mediante compras ajustadas para mantener un objetivo, mientras que el QE implica compras de activos sin una fijación directa de rendimientos. Ambos expanden el balance del banco central, pero el YCC apunta explícitamente a la curva de rendimientos.

¿Qué deben observar los inversores en cripto a continuación?

Los inversores deben observar la orientación de la Fed, las discusiones sobre límites a los rendimientos del Tesoro, las tendencias de la deuda estadounidense y los flujos de capital hacia Bitcoin. Movimientos de política significativos podrían desencadenar reasignaciones en semanas o meses.

Fuente: Arthur Hayes

Puntos Clave

- Base legal: El estatuto de la Fed incluye un tercer mandato para moderar las tasas largas, ahora citado por los responsables políticos.

- Herramientas de política: El control de la curva de rendimientos, la expansión del QE y la recompra de bonos son posibles instrumentos para suprimir los rendimientos a largo plazo.

- Impacto en el mercado: Tasas largas más bajas y expansión monetaria podrían debilitar el dólar e incrementar la demanda de Bitcoin como reserva de valor alternativa.

Conclusión

El resurgimiento del tercer mandato de la Fed cambia el debate político al abrir la puerta al control de la curva de rendimientos y a intervenciones monetarias más agresivas. Para los inversores, las señales clave a monitorear son las comunicaciones de la Fed, los rendimientos del Tesoro y los flujos de capital hacia activos de riesgo como Bitcoin. COINOTAG continuará siguiendo los desarrollos y las respuestas del mercado.