El carro de crecimiento de Nvidia solo tiene una rueda

Nvidia ya ha caído en el círculo vicioso de que superar ligeramente las expectativas equivale a no cumplirlas.

Nvidia ha caído en el círculo vicioso de que un pequeño superávit de expectativas ya no es suficiente.

Escrito por: Li Yuan

Editado por: Zheng Xuan

Fuente: GeekPark

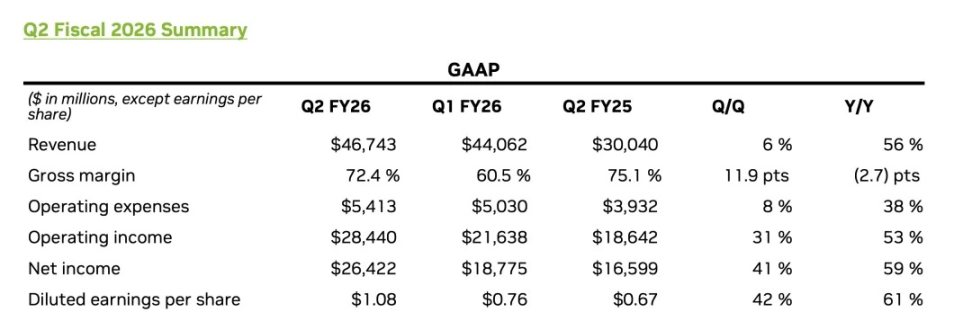

En la zona horaria UTC+8, el 28 de agosto, Nvidia publicó su informe financiero del segundo trimestre del año fiscal 2026.

En cuanto a los resultados, Nvidia volvió a presentar una hoja de calificaciones sobresaliente:

- Los ingresos del segundo trimestre alcanzaron los 46.743 millones de dólares, un aumento interanual del 56%, ligeramente por encima de la previsión del mercado de 46.230 millones de dólares;

- Los ingresos del negocio de centros de datos, el motor central, alcanzaron un nuevo máximo histórico de 41.100 millones de dólares, un aumento interanual del 56%;

- El beneficio ajustado por acción fue de 1,05 dólares, un aumento interanual del 54%, también por encima de lo esperado.

Sin embargo, unos resultados aparentemente perfectos no lograron tranquilizar del todo a Wall Street.

La reacción del mercado fue directa y violenta: las acciones de Nvidia cayeron más de un 5% en el after hours (UTC+8), y aunque al cierre de la sesión la caída se redujo al 3% (UTC+8), la propia volatilidad ya reveló varios problemas.

En el mercado actual, Nvidia es una empresa sumamente especial: el núcleo absoluto de sus ingresos es el negocio de centros de datos de IA, y estos ingresos, enormes y de rápido crecimiento, están altamente concentrados en unos pocos clientes "ballena", como los grandes proveedores de servicios en la nube y las principales instituciones de desarrollo de modelos de IA representadas por OpenAI.

Esta estructura de ingresos significa que el crecimiento de Nvidia está profundamente "atado" al gasto de capital y a la estrategia de IA de estos jugadores principales. Cualquier movimiento de ellos se transmite directamente a los resultados y expectativas de Nvidia. El precio de las acciones de Nvidia hace tiempo que dejó de ser un simple reflejo de sus propios resultados y se ha convertido en un barómetro de la confianza de todo el mercado de IA.

Y su altísima valoración ya ha descontado por adelantado el sueño de que la IA "despegue", el mercado ha caído en el círculo vicioso de que un pequeño superávit de expectativas ya no es suficiente, y solo un "gran superávit" puede impulsar el alza.

La ansiedad más profunda radica en que el mercado de capitales nunca ha dejado de cuestionar lo fundamental de la IA: ¿esta revolución impulsada por la computación aún necesita una inversión alta para un despliegue anticipado, o ya está entrando en la lógica de "reducir costes y aumentar la eficiencia"? Nadie conoce la respuesta, pero todos temen que la fiesta termine en cualquier momento.

Al mismo tiempo, la incertidumbre sobre el negocio en China ha intensificado esta inseguridad. El informe financiero muestra que Nvidia no vendió chips H20 a China en el segundo trimestre, y las previsiones para el tercer trimestre tampoco incluyen estos ingresos. Aunque Jensen Huang expresó optimismo a largo plazo sobre el mercado chino durante la presentación de resultados, afirmando que "la posibilidad de introducir Blackwell en el mercado chino es real" y estimando que las oportunidades en China este año alcanzarán los 50.000 millones de dólares, la falta de ingresos a corto plazo es un hecho.

Como gestor de una empresa en la cima del mundo, Jensen Huang es firme: ha dibujado un panorama extremadamente ambicioso para el futuro de Nvidia y de toda la industria de la IA. En la conferencia de resultados, predijo claramente que, para finales de esta década, el gasto anual en infraestructuras de IA a nivel mundial alcanzará entre 3 y 4 billones de dólares. Lo que él ve no es un pedido trimestral, sino una nueva revolución industrial impulsada por la IA que durará diez años.

Su convicción también se refleja en que Nvidia ha devuelto 10.000 millones de dólares a los accionistas este trimestre y ha anunciado una nueva autorización de recompra de acciones por hasta 60.000 millones de dólares.

La previsión de crecimiento para el próximo trimestre también es sólida: la guía de ingresos de 54.000 millones de dólares para el tercer trimestre significa que la empresa volverá a crear un incremento asombroso de más de 9.300 millones de dólares en solo tres meses.

Aunque esta previsión es ligeramente superior al consenso de Wall Street, está muy por debajo de las expectativas de algunos analistas optimistas que llegaban a los 60.000 millones de dólares. Esta codicia del mercado, que siempre espera un "despegue", se entrelaza con el miedo a la desaceleración del crecimiento y a los riesgos externos, y constituye el mayor desafío al que se enfrenta Nvidia en el futuro inmediato.

01 Futuro del negocio de centros de datos: relevo de chips + Agent AI

Como núcleo absoluto del imperio Nvidia, el desempeño del negocio de centros de datos este trimestre ilustra perfectamente la sutil diferencia entre "excelente" y "expectativas del mercado".

Según los datos, la historia de crecimiento continúa.

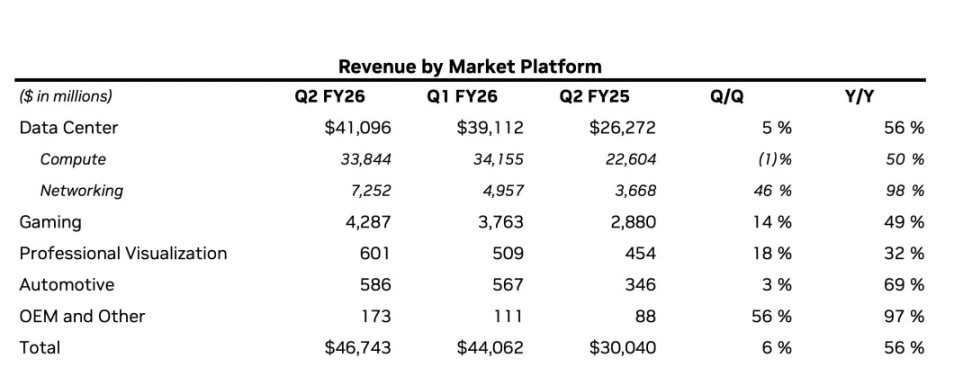

- Ingresos totales en un nuevo máximo: los ingresos del negocio de centros de datos alcanzaron los 41.100 millones de dólares, un aumento interanual del 56% y un crecimiento secuencial del 5%.

- Motor Blackwell a toda velocidad: los productos de la nueva generación de arquitectura Blackwell comenzaron a aumentar fuertemente, con ingresos relacionados con centros de datos aumentando un 17% secuencialmente. El producto insignia GB300 ha entrado en plena producción, alcanzando una velocidad de producción de aproximadamente 1.000 racks por semana (UTC+8). Además, la plataforma Blackwell Ultra ya se ha convertido en una línea de productos de "varios miles de millones de dólares" este trimestre, lo que demuestra la enorme demanda del mercado por la nueva arquitectura.

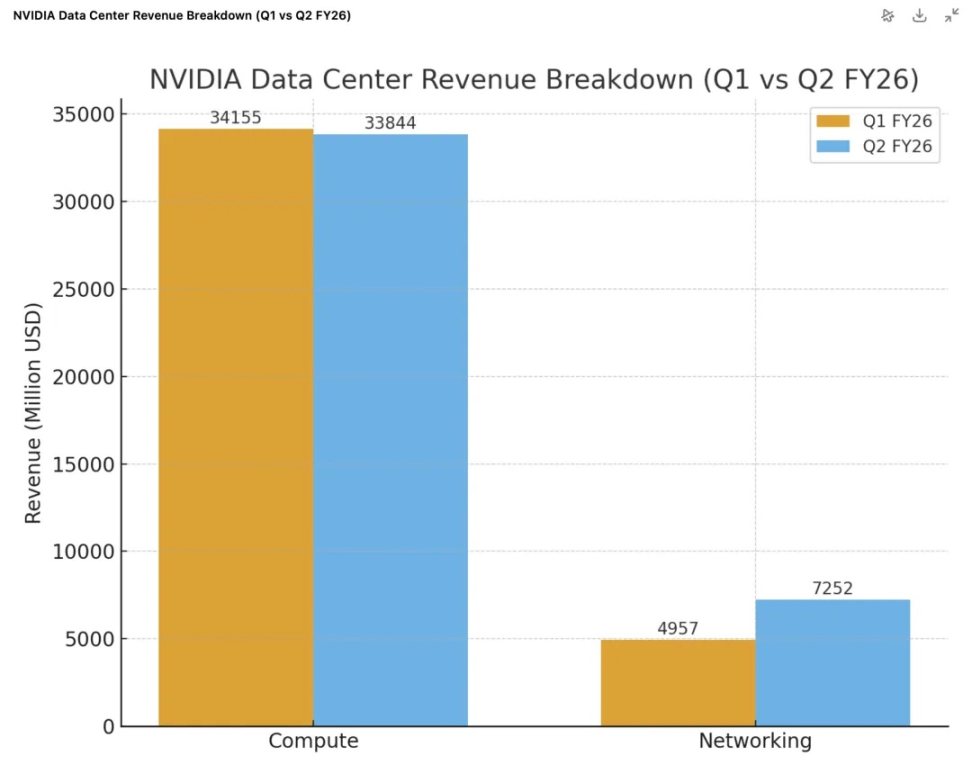

- El negocio de redes se convierte en el "segundo motor": este trimestre, el negocio de redes tuvo un desempeño sobresaliente, con ingresos de 7.300 millones de dólares, un aumento interanual del 98% y un crecimiento secuencial del 46%. En particular, el negocio de Ethernet Spectrum-X optimizado para IA ya ha superado los 10.000 millones de dólares en ingresos anualizados.

- Mercados emergentes en rápido ascenso: la "IA soberana" se está convirtiendo en un punto de crecimiento significativo, y Nvidia espera que los ingresos en este campo superen los 2.000 millones de dólares este año, más del doble que el año pasado.

Sin embargo, bajo la lupa del mercado, en esta hoja de resultados también aparecieron "defectos" que inquietan a los inversores. En primer lugar, los ingresos de 41.100 millones de dólares quedaron ligeramente por debajo de la previsión del mercado de 41.300 millones de dólares. Sin embargo, esta caída se debió principalmente a una reducción de 4.000 millones de dólares en los ingresos por ventas de chips H20 a China, una situación similar a la del primer trimestre.

Por suerte, el crecimiento explosivo del negocio de redes se convirtió en el punto clave para contrarrestar la presión sobre las GPU. Los ingresos del negocio de redes este trimestre alcanzaron los 7.300 millones de dólares, un aumento interanual del 98% y un crecimiento secuencial del 46%. Esto se debe principalmente a las ventas de productos de red de alto rendimiento como NVLink e InfiniBand, vinculados a la plataforma Blackwell. Estos datos muestran claramente que el éxito de Nvidia ya no consiste en vender GPU independientes, sino en vender un conjunto completo de soluciones de "fábrica de IA" de alta rentabilidad que incluyen redes de interconexión de alta velocidad.

La cuestión central detrás de los datos es la que más preocupa al mercado: ¿puede Nvidia mantener un crecimiento rápido con un volumen tan grande?

En la situación actual del mercado, esto casi no es una cuestión de "competencia". Jensen Huang declaró claramente en la conferencia de resultados que, debido a la rápida iteración de los modelos de IA y a la complejidad de la pila tecnológica, la plataforma Nvidia, generalista y de pila completa, tiene una gran ventaja sobre los chips ASIC especializados, por lo que la presión competitiva externa no es fatal.

Jensen Huang también destacó el principal cuello de botella en la construcción de centros de datos: la energía eléctrica. Cuando la electricidad se convierte en el principal factor limitante de los ingresos de los centros de datos, el "rendimiento por vatio" determina directamente la capacidad de generar ingresos. Esto explica por qué los clientes están dispuestos y deben comprar los chips más nuevos y caros de Nvidia cada año. Porque cada nueva generación de arquitectura (de Hopper a Blackwell y luego a Rubin) supone un gran salto en el "rendimiento por vatio", y comprar nuevos chips es, en esencia, una inversión directa en el "límite de ingresos" bajo recursos eléctricos limitados.

La verdadera presión proviene de la ley natural del desarrollo de la IA: ¿puede mantenerse el desarrollo de la IA?

Sobre esto, Jensen Huang dio su respuesta: Agentic AI (IA de agentes de razonamiento).

En la conferencia de resultados, afirmó:

"En el pasado, el modo de interacción de los chatbots era de 'disparo único': das una instrucción y genera una respuesta; pero ahora la IA puede realizar investigaciones de forma autónoma, pensar y formular planes, e incluso utilizar herramientas. Este proceso se llama 'pensamiento profundo'... En comparación con el modo de 'disparo único', los modelos de Agentic AI pueden requerir 100 o 1.000 veces más potencia de cálculo."

La lógica central de estas palabras es: cuando la IA evoluciona de una simple "herramienta de preguntas y respuestas" a un "agente inteligente" capaz de completar tareas complejas de forma independiente, la potencia de cálculo necesaria detrás de ella explotará exponencialmente.

Para los inversores, la historia del negocio de centros de datos de Nvidia ya es muy clara y progresiva: el crecimiento actual está firmemente impulsado por la plataforma Blackwell; el crecimiento de la próxima generación ya está en camino: Jensen Huang anunció en la conferencia de resultados que los seis nuevos chips de la próxima plataforma Rubin ya han sido fabricados en TSMC y han entrado en la fase de fabricación de obleas, preparándose según lo previsto para la producción en masa del próximo año.

Y el combustible definitivo que impulsa todo este crecimiento perpetuo depende completamente de si el mercado cree que la era de "Agent AI" realmente llegará rápidamente y creará una demanda infinita de potencia de cálculo, como él predice.

02 Sobre China: la influencia geopolítica continúa

En la conferencia telefónica de resultados, Jensen Huang reiteró su confianza a largo plazo en el mercado chino, estimando que "China podría aportar a la empresa 50.000 millones de dólares en oportunidades este año, con una tasa de crecimiento anual del mercado de alrededor del 50%", y expresó claramente su deseo de "vender chips más nuevos al mercado chino".

El plan es optimista, pero la realidad del informe financiero es dura.

Como motor central que representa más del 88% de los ingresos, el negocio de centros de datos de Nvidia creció un 56% interanual este trimestre, pero sus ingresos de 41.100 millones de dólares quedaron ligeramente por debajo de los 41.290 millones de dólares previstos por los analistas. Este es el segundo trimestre consecutivo en que este negocio no cumple las expectativas de Wall Street.

El problema radica en el negocio en China. Un análisis más detallado del negocio de centros de datos muestra que los ingresos por chips GPU, el núcleo del negocio, fueron de 33.800 millones de dólares, una caída secuencial del 1%. La razón directa de esta caída es que los chips H20 "edición especial" para el mercado chino no se vendieron a China en este trimestre, lo que provocó una brecha de ingresos de unos 4.000 millones de dólares.

Para entender esta brecha, es necesario revisar los cambios de política de los dos últimos trimestres:

Primer trimestre: "freno de emergencia" político

- En abril de este año, el gobierno de EE. UU. exigió que la exportación de chips H20 a China requiriera una licencia previa, lo que prácticamente "congeló" el mercado chino para los H20 de Nvidia.

- Ante el gran inventario acumulado y los contratos relacionados preparados para el mercado chino, la empresa tuvo que provisionar 4.500 millones de dólares en pérdidas. Además, 2.500 millones de dólares en pedidos firmados no pudieron entregarse debido a la nueva normativa.

- Aun así, Nvidia logró enviar 4.600 millones de dólares en chips H20 al mercado chino antes de que las restricciones entraran plenamente en vigor. Estas ventas de "último minuto", aunque puntuales, aumentaron considerablemente la base de ingresos del negocio de computación en el primer trimestre.

Segundo trimestre: "vacío" de ingresos

- En el segundo trimestre, las ventas de H20 a China se redujeron a cero.

- Sin embargo, Nvidia encontró algunos nuevos clientes fuera de China y logró vender 650 millones de dólares en inventario de H20. Como estas mercancías se vendieron con éxito, la empresa pudo revertir 180 millones de dólares en provisiones de riesgo previamente contabilizadas.

- Pero en general, los ingresos relacionados con los chips H20 se redujeron en unos 4.000 millones de dólares respecto al primer trimestre. Esto explica por qué el negocio de computación experimentó una ligera caída secuencial del 1% en el segundo trimestre: porque se compara con un primer trimestre que incluyó ingresos "puntuales" elevados.

Actualmente, la política de restricciones a la exportación de chips de IA del gobierno de EE. UU. sigue sin estar clara. Anteriormente, la administración Trump propuso exigir a empresas como Nvidia y AMD que entregaran el 15% de los ingresos por ventas de chips a China, pero esta política aún no se ha convertido en ley formal.

Debido a esta incertidumbre, Nvidia ha adoptado la postura más conservadora en su guía oficial: su previsión de ingresos de 54.000 millones de dólares para el tercer trimestre no incluye ningún ingreso por ventas de H20 en China. Sin embargo, la CFO Colette Kress también dejó abierta la posibilidad de un aumento. Reveló que la empresa "está esperando las regulaciones formales de la Casa Blanca" y añadió: "Si el entorno geopolítico lo permite, los ingresos por ventas de chips H20 a China en el tercer trimestre podrían alcanzar entre 2.000 y 5.000 millones de dólares".

Si se podrá vender al mercado chino, cuándo se podrá vender y qué se podrá vender, no depende en absoluto de Nvidia, sino que está en manos de la balanza geopolítica.

03 El crecimiento de los actores secundarios: rápido, pero insuficiente para sostener una valoración de billones

Cuando todos los focos están puestos en el negocio de centros de datos, es fácil pasar por alto el crecimiento de otras áreas de negocio de Nvidia. De hecho, si se consideran por separado, cada una de ellas presenta resultados bastante buenos.

El negocio de videojuegos es el actor secundario más destacado de este trimestre.

- Este negocio logró ingresos de 4.300 millones de dólares, un aumento interanual del 49% y un crecimiento secuencial del 14% (UTC+8), mostrando una fuerte tendencia de recuperación.

- El principal motor de crecimiento provino de nuevos productos: la GeForce RTX 5060 basada en la arquitectura Blackwell se convirtió rápidamente en la GPU x60 de mayor crecimiento en ventas en la historia de Nvidia, demostrando su gran atractivo en el mercado de consumo.

Los negocios de visualización profesional y robótica automotriz están sembrando para el futuro.

- Los ingresos del negocio de visualización profesional fueron de 601 millones de dólares, un aumento interanual del 32%. Las GPU de estaciones de trabajo RTX de alta gama se utilizan cada vez más en flujos de trabajo impulsados por IA, como diseño, simulación y gemelos digitales industriales.

- Los ingresos del negocio de automoción y robótica fueron de 586 millones de dólares, un aumento interanual del 69%. El avance más importante es que el sistema en chip DRIVE AGX Thor, considerado la "supercomputadora sobre ruedas" de próxima generación, ha comenzado oficialmente a enviarse, marcando el inicio de la fase de cosecha comercial en el sector automotriz (UTC+8).

- Además, este trimestre, la nueva plataforma de computación robótica THOR se lanzó oficialmente, con mejoras "de orden de magnitud" en rendimiento y eficiencia energética respecto a la generación anterior. Según Jensen Huang, la demanda de potencia de cálculo para aplicaciones robóticas tanto en dispositivos como en infraestructuras (para entrenamiento y simulación en la plataforma de gemelos digitales Omniverse) crecerá exponencialmente, lo que será un importante motor de demanda a largo plazo para la plataforma de centros de datos en el futuro.

Sin embargo, aunque las tasas de crecimiento de estos negocios son impresionantes, su escala no es comparable a la del negocio de centros de datos.

Los ingresos del negocio de videojuegos, de 4.300 millones de dólares, representan solo una décima parte de los ingresos del negocio de centros de datos. Y los ingresos combinados de visualización profesional y robótica automotriz apenas alcanzan los 1.200 millones de dólares, lo que, frente a los 41.100 millones de dólares del gigante de los centros de datos, puede considerarse "otros ingresos".

Esto lleva a una conclusión clara: en el futuro previsible, Nvidia no tiene ningún "negocio secundario" que pueda crecer hasta igualar el negocio de centros de datos como una "segunda curva de crecimiento". Son negocios saludables e importantes, que enriquecen el ecosistema de la empresa y exploran las posibilidades de aplicación de la IA en los dispositivos finales y el mundo físico.

Pero para un gigante que necesita cientos de miles de millones de dólares en ingresos para sostener una valoración de billones, la contribución actual de estos negocios aún está lejos de aliviar la "ansiedad por el crecimiento" del mercado.

El destino del precio de las acciones de Nvidia sigue estando firmemente atado al "carro de guerra" de los centros de datos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

a16z: ¿Cómo construir un equipo de desarrollo y crecimiento empresarial?

AiCoin Informe Diario (28 de agosto)

¿Cómo las empresas mineras de criptomonedas logran grandes beneficios con pequeñas estrategias?

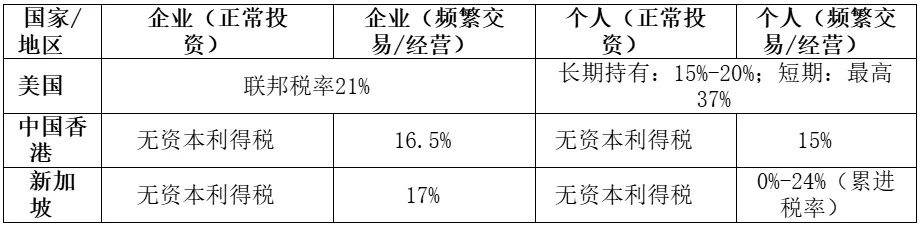

La planificación fiscal no es una fórmula única para todos, sino que debe ser "hecha a medida" según las circunstancias específicas de la empresa.