Verfasst von: Murphy

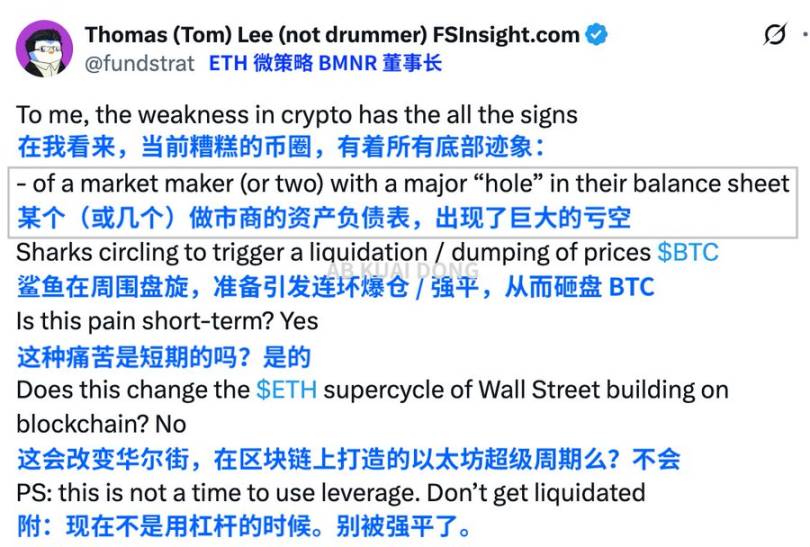

Bitcoin fiel unter 100.000 US-Dollar, Ethereum verlor innerhalb einer Woche 10 % – der Kryptomarkt zeigte Mitte November erneut eine „Long-Death Spiral“. Tom Lee, Vorsitzender von BitMine, der größten Ethereum-Reserveinstitution, und Wall-Street-Analyst, ist der Ansicht, dass der eigentliche Druck von der schrumpfenden Liquidität der Market Maker und dem Arbitrageverkauf großer Händler ausgeht.

Quelle: X

Der Preis von Bitcoin (BTC) fiel vom Hoch von 126.000 US-Dollar Anfang Oktober in nur drei Tagen unter die Marke von 100.000 US-Dollar. Long-Positionen und Market Maker wurden reihenweise liquidiert, der Kurs erreichte zeitweise 97.000 US-Dollar, was einem Wochenverlust von über 5 % entspricht. Nachdem am 11. der Bitcoin-Spot-ETF einen Zufluss von 524 Millionen US-Dollar verzeichnete, kam es am 12. und 13. zu Abflüssen von 278 Millionen bzw. 866,7 Millionen US-Dollar, was den Verkaufsdruck weiter beschleunigte.

Manche führen diese Entwicklung auf „Whale-Verkäufe“, „Umkehr der Fed-Erwartungen“ oder „Rückzug der Market Maker“ zurück. Doch wenn man nur auf das Hier und Jetzt schaut, übersieht man leicht ein grundlegenderes historisches Muster: Ein Bullenmarkt endet nie abrupt am Hochpunkt, sondern verdaut sich nach dem Hochpunkt auf automatische Weise durch eine „Liquidationskette“ selbst.

Und die Reihenfolge der Liquidationskette ändert sich nie.

Die ersten, die fallen, sind die „Long-Gläubigen“

Quelle: Binance

Diejenigen, die bei 120.000 noch „Wir sehen uns bei 140.000“ oder „ETF-Bullenmarkt startet“ riefen, sind die ersten, die untergehen. Sie stocken auf hohem Niveau auf, setzen stark auf Long-Positionen, haben einen hohen Hebel – schon kleine Kursbewegungen lösen automatische Kettenreaktionen aus. Als nächstes trifft es diejenigen, die sich mit geringem Hebel sicher fühlen. Wie beim Flash-Crash am 10. und 11. Oktober: Auch ich war einer der „Low-Leverage-Gambler“ beim 1011-Black-Swan-Ereignis – Coin-Margin, 3X-Kontrakt, Cross-Margin, sofortige Liquidation. Innerhalb weniger Minuten wurden meine E-Mail-Postfächer mit Liquidationsmeldungen überflutet, ein Durchbruch breitete sich sofort aus.

Blutige Lektion: Geringer Hebel ist keine Sicherheit, Liquidation kommt zwar später, aber sie kommt.

Quelle: Autor

Die zweite Welle trifft Market Maker und Quant-Institutionen

Denkst du, Market Maker sind unbesiegbar? Erinnerst du dich an den 12. März 2020? Die Tiefe der Market Maker fiel auf nahezu Null.

Während der Liquidationswelle 2021 konnte selbst Alameda nicht standhalten.

Beim LUNA-Crash 2022 wurden sogar Krypto-Banken mitgerissen.

Stablecoins entkoppelten sich reihenweise, Market Maker, Lending-Whales und Quant-Institutionen zogen sich nacheinander zurück, manchmal waren sie selbst der Funke für den „beschleunigten Absturz“. Die „Stützen des Marktes“ sind keine „ewigen Retter“. Wenn die Tiefe abnimmt und die Absicherungskosten steigen, versuchen sie nicht mehr, den Markt zu stabilisieren, sondern zu überleben.

Die dritte Welle betrifft DAT-Modell-Institutionen, Token-Reserve-Institutionen und Family Offices

Sie sind die „Beschleuniger“ des Bullenmarktes, aber vergiss nicht: Als Institutionen haben sie keinen Glauben, sondern nur Tabellen. Sobald die Aufwärtslogik zusammenbricht, ziehen sie sich als Erste zurück. In den letzten zwei Wochen sind ihre On-Chain-Verkaufs- und Transferdaten gestiegen, was fast identisch mit dem Muster von Dezember 2021 und Anfang 2022 ist.

Wenn man all dies zusammennimmt, erkennt man, dass der aktuelle Markt sehr an die Nachbeben der Blase von 2019 erinnert, aber auch an das Vorspiel zur Liquidationswelle von 2021.

Kombiniert man die drei oben genannten Gruppen, erkennt man den aktuellen Zustand des Marktes: Der Bullenmarkt ist nicht vorbei, aber das Fahrzeug ist zu schwer und muss „entladen“ werden.

Die Kraft der Long-Positionen ist erschöpft, die Markttiefe wurde entzogen, die strukturelle Nachfrage der Institutionen ist geschwächt, die Aufwärtsdynamik ist vorübergehend versiegt.

Natürlich ist dies noch nicht das „Schlachtfeld am Ende des Bärenmarktes“. On-Chain gibt es noch keine extreme Panik, das Kapital ist nicht vollständig abgezogen, und die Wale verkaufen nicht panisch. Es ist eher so, als wäre die Bullenmarkt-Geschichte nur zur Hälfte erzählt, das Narrativ lebt noch, aber die Hauptdarsteller verlassen die Bühne, und es bleibt ein Kampf der Nebenrollen.

Zurück zur entscheidenden Frage: Ist dies eine neue Bärenmarkt-Liquidationskette?

Nach historischen Erfahrungen, On-Chain-Daten, Reaktionen der Market Maker und der Haltung der Institutionen weist dies tatsächlich die Merkmale einer „frühen Bärenmarkt-Liquidation“ auf – kein sofort erkennbarer Crash, sondern eine „chronische Ischämie“, die den Markt allmählich erkennen lässt, dass die Aufwärtslogik erschöpft ist.

In den nächsten 1–2 Monaten, wenn BTC weiterhin die Unterstützung bei 90.000 testet und die Erholung schwach bleibt, kann man im Grunde bestätigen:

Die erste Halbzeit des Bullenmarktes ist vorbei, der Markt tritt in eine „Phase der strukturellen Umgestaltung“ ein.

Wenn jedoch Kapital zurückfließt, die Tiefe sich erholt und Institutionen wieder kaufen (wenn auch schwerfällig, die meisten haben bereits gekauft), dann ist dieser Rückgang nur eine „Zwischenliquidation im Bullenmarkt“, ähnlich wie im September 2017 oder September 2020 – eine „Halbzeitpause“.

Alles befindet sich derzeit an einem Wendepunkt.

Wie auch immer, der Trend von Bitcoin ist immer komplexer als jedes Chart. Der Markt entscheidet gerade, wer das nächste Liquidationsopfer übernimmt: vollständige Liquidation der Market Maker? DAT-Modell-Institutionen? Krypto-Banken? Reserve-Staaten?

Wir können die Entwicklung nicht klar vorhersagen, aber was wir tun können, ist: den Hebel abbauen und keine Glücksspiele eingehen.