Dalio warnt erneut: Die Federal Reserve rettet nicht den Markt, sondern füttert die Blase weiter.

Autor: Ray Dalio

Originaltitel: Dalio’s neuester Beitrag: Die Federal Reserve startet Zinssenkungen nicht zur Rettung des Marktes, sondern um die Blase weiter aufzublähen

Haben Sie bemerkt, dass die Federal Reserve angekündigt hat, die quantitative Straffung (QT) zu beenden und die quantitative Lockerung (QE) einzuleiten? Auch wenn dies als technische Maßnahme beschrieben wird, handelt es sich in jedem Fall um eine Lockerungspolitik – dies ist auch einer der wichtigsten Indikatoren, auf die ich achte, um die Entwicklung der im letzten Buch beschriebenen Dynamik des „großen Schuldenzyklus“ zu verfolgen.

Wie Vorsitzender Powell sagte: „Zu einem bestimmten Zeitpunkt müssen die Reserven schrittweise wachsen, um mit der Größe des Bankensystems und der Wirtschaft Schritt zu halten. Daher werden wir zu einem bestimmten Zeitpunkt die Reserven erhöhen.“ Die genaue Erhöhung verdient besondere Aufmerksamkeit. Da die Federal Reserve in Zeiten von Blasen die Verantwortung trägt, die „Größe des Bankensystems zu kontrollieren“, müssen wir auch auf das Tempo achten, mit dem sie durch Zinssenkungen Liquidität in neue Blasen injiziert.

Konkret gilt: Wenn die Bilanz in einem Umfeld sinkender Zinsen und hoher Haushaltsdefizite deutlich ausgeweitet wird, betrachten wir dies als klassische fiskal-monetäre Koordination, bei der die Federal Reserve und das Finanzministerium gemeinsam die Staatsverschuldung monetarisieren. Sollte dies geschehen, während die private Kreditvergabe und die Kreditvergabe an den Kapitalmärkten weiterhin stark sind, die Aktienmärkte neue Höchststände erreichen, die Kreditspreads nahe den Tiefstständen liegen, die Arbeitslosenquote niedrig ist, die Inflation über dem Ziel liegt und KI-Aktien (nach meinen Blasenindikatoren ist dies tatsächlich der Fall) eine Blase gebildet haben, dann sehe ich, dass die Federal Reserve die Blase weiter stimuliert.

Angesichts der Tatsache, dass die Regierung und viele Akteure eine deutliche Lockerung der politischen Beschränkungen fordern, um eine aggressive, wachstumsorientierte kapitalistische Geld- und Fiskalpolitik zu verfolgen, und angesichts der derzeit ungelösten Probleme mit enormen Defiziten/Schulden/Angebot und Nachfrage nach Anleihen, bezweifle ich, dass es sich hierbei um ein rein technisches Problem handelt – solche Zweifel sollten nachvollziehbar sein. Ich verstehe, dass die Federal Reserve sehr auf die Risiken der Finanzmärkte achtet, was bedeutet, dass sie in der aktuellen politischen Umgebung dazu neigt, die Marktstabilität über eine strikte Inflationsbekämpfung zu stellen. Ob dies jedoch zu einer umfassenden klassischen stimulierenden quantitativen Lockerung (mit groß angelegten Nettoanleihekäufen) führt, bleibt abzuwarten.

Derzeit sollten wir nicht übersehen: Wenn das Angebot an US-Staatsanleihen die Nachfrage übersteigt, die Zentralbank durch „Geld drucken“ Anleihen kauft und das Finanzministerium die Laufzeiten der Schulden verkürzt, um die Nachfrage nach langfristigen Anleihen zu kompensieren, sind dies typische Dynamiken in der Spätphase des Schuldenzyklus. Obwohl ich die Funktionsweise in meinem Buch „Warum Nationen scheitern: Der große Zyklus“ umfassend erläutert habe, muss ich dennoch darauf hinweisen, dass wir uns derzeit einem klassischen Meilenstein in diesem großen Schuldenzyklus nähern und die Funktionsweise kurz rekapitulieren.

Mein Ziel ist es, Wissen zu vermitteln, indem ich meine Überlegungen zu den Marktmechanismen teile – wie beim Lehren des Fischens, um das Wesen der Phänomene zu enthüllen: die Denklogik zu erklären und auf die aktuellen Dynamiken hinzuweisen, den Rest aber dem Leser zur eigenen Erkundung zu überlassen. Diese Methode ist für Sie wertvoller und verhindert, dass ich zu Ihrem Anlageberater werde, was für beide Seiten vorteilhafter ist. Hier ist meine Interpretation des Mechanismus:

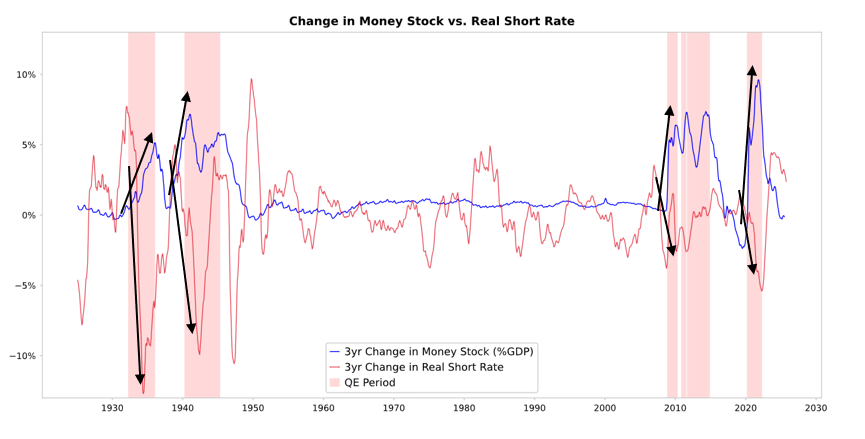

Wenn die Federal Reserve und andere Zentralbanken Anleihen kaufen, schaffen sie Liquidität und senken die Realzinsen (siehe Grafik unten). Die weitere Entwicklung hängt davon ab, wohin die Liquidität fließt:

Wenn sie im Bereich der Finanzanlagen verbleibt, steigen die Preise von Finanzanlagen und die Realrenditen sinken, was zu einer Ausweitung der Kurs-Gewinn-Verhältnisse, einer Verengung der Risikoprämien und einem Anstieg des Goldpreises führt – es entsteht eine „Finanzanlageninflation“. Dies begünstigt die Inhaber von Finanzanlagen gegenüber den Nichtinhabern und vergrößert so die Vermögensungleichheit.

Normalerweise wird ein Teil der Liquidität auf die Märkte für Waren, Dienstleistungen und Arbeit übertragen und treibt die Inflation an. Angesichts des Trends zur Automatisierung, der Arbeitskräfte ersetzt, könnte dieser Übertragungseffekt schwächer als üblich sein. Wenn der Inflationsimpuls stark genug ist, könnten die Nominalzinsen so weit steigen, dass sie den Rückgang der Realzinsen ausgleichen, sodass Anleihen und Aktien sowohl unter nominalen als auch unter realen Wertverlusten leiden.

Übertragungsmechanismus: Quantitative Lockerung wirkt über relative Preise

Wie ich in meinem Buch „Warum Nationen scheitern: Der große Zyklus“ dargelegt habe (hier kann ich nicht ins Detail gehen), werden alle Kapitalflüsse und Marktschwankungen durch relative und nicht absolute Attraktivität getrieben. Kurz gesagt, jeder verfügt über ein gewisses Kapital und Kreditvolumen (die Zentralbank beeinflusst deren Umfang durch ihre Politik) und entscheidet über die Kapitalallokation anhand der relativen Attraktivität der Optionen. Zum Beispiel hängt die Kreditaufnahme oder -vergabe vom Verhältnis zwischen Kapitalkosten und erwarteter Rendite ab; die Anlageentscheidung hängt hauptsächlich vom relativen Niveau der erwarteten Gesamtrendite verschiedener Vermögenswerte ab – die erwartete Gesamtrendite entspricht der Rendite des Vermögenswerts plus der Preisänderung.

Beispielsweise beträgt die Rendite von Gold 0 %, während die Rendite zehnjähriger US-Staatsanleihen derzeit etwa 4 % beträgt. Wenn der erwartete jährliche Preisanstieg von Gold unter 4 % liegt, sollte man Anleihen halten; wenn der erwartete Anstieg über 4 % liegt, sollte man Gold halten. Bei der Bewertung der relativen Performance von Gold und Anleihen im Vergleich zur 4 %-Schwelle muss die Inflationsrate berücksichtigt werden – diese Anlagen müssen eine ausreichende Rendite bieten, um den Kaufkraftverlust durch Inflation auszugleichen. Unter sonst gleichen Bedingungen gilt: Je höher die Inflationsrate, desto stärker steigt der Goldpreis – denn Inflation entsteht hauptsächlich dadurch, dass andere Währungen durch ein erhöhtes Angebot abwerten, während das Goldangebot weitgehend konstant bleibt. Deshalb achte ich auf die Geld- und Kreditversorgung sowie auf die geldpolitischen Maßnahmen der Federal Reserve und anderer Zentralbanken.

Konkret gilt: Langfristig bewegt sich der Wert von Gold immer im Gleichschritt mit der Inflationsrate. Je höher die Inflation, desto weniger attraktiv ist eine Anleiherendite von 4 % (zum Beispiel macht eine Inflationsrate von 5 % Gold attraktiver und stützt den Goldpreis, während die Realrendite auf -1 % sinkt und die Attraktivität von Anleihen schwächt). Je mehr Geld und Kredit die Zentralbank schafft, desto höher erwarte ich die Inflationsrate und desto weniger bevorzuge ich Anleihen gegenüber Gold.

Unter sonst gleichen Bedingungen wird eine Ausweitung der quantitativen Lockerung durch die Federal Reserve voraussichtlich die Risikoprämien verringern, die Realzinsen senken und die Liquidität erhöhen, was die Realrenditen drückt und die Kurs-Gewinn-Verhältnisse anhebt – insbesondere werden die Bewertungen von langfristigen Vermögenswerten (wie Technologie, künstliche Intelligenz, Wachstumsunternehmen) sowie von Gold und inflationsgebundenen Anleihen als Inflationsschutz steigen. Wenn das Inflationsrisiko wieder zunimmt, werden Unternehmen aus den Bereichen Bergbau, Infrastruktur und Sachwerte wahrscheinlich besser abschneiden als reine langfristige Technologiewerte.

Mit Verzögerung wird das Inflationsniveau höher ausfallen als ursprünglich erwartet. Wenn die quantitative Lockerung zu sinkenden Realrenditen und steigenden Inflationserwartungen führt, könnten die nominalen Kurs-Gewinn-Verhältnisse zwar weiter steigen, aber die realen Renditen werden geschmälert.

Eine vernünftige Erwartung ist: Ähnlich wie Ende 1999 oder 2010–2011 wird es eine starke Liquiditätsrallye geben, die schließlich aufgrund zu hoher Risiken zu einer Straffung zwingt. In der Phase der Liquiditätsexzesse vor dem Platzen der Blase – also kurz vor dem Punkt, an dem die Straffungspolitik die Inflation ausreichend eindämmt – ist dies der klassische ideale Verkaufszeitpunkt.

Diesmal ist die Situation anders, weil die Federal Reserve durch Lockerungspolitik eine Blase erzeugen wird.

Obwohl ich glaube, dass der Mechanismus wie beschrieben funktioniert, unterscheidet sich das Umfeld der aktuellen quantitativen Lockerung grundlegend von früheren Fällen – diesmal wird die Lockerung in einer Blase durchgeführt, nicht in einer Depression. Konkret galt bei früheren QE-Maßnahmen:

-

Die Bewertungen von Vermögenswerten befanden sich im Rückgang, die Preise waren niedrig oder nicht überbewertet.

-

Die Wirtschaft befand sich in einer Schrumpfung oder war extrem schwach.

-

Die Inflationsrate war niedrig oder rückläufig.

-

Es gab erhebliche Schulden- und Liquiditätsprobleme, die Kreditspreads weiteten sich aus.

Deshalb ist QE im Wesentlichen ein „Stimulus für die Depression“.

Die aktuelle Situation ist jedoch genau umgekehrt:

Die Bewertungen von Vermögenswerten sind hoch und steigen weiter. Zum Beispiel beträgt die Rendite des S&P 500 Index 4,4 %, während die nominale Rendite zehnjähriger Staatsanleihen nur 4 % beträgt, die reale Rendite etwa 1,8 %, sodass die Aktienrisikoprämie nur etwa 0,3 % beträgt.

Die wirtschaftlichen Fundamentaldaten sind relativ stark (das durchschnittliche reale Wachstum der letzten zwölf Monate lag bei 2 %, die Arbeitslosenquote bei nur 4,3 %).

Die Inflation liegt zwar leicht über dem Zielwert (etwa 3 %), aber das Wachstum ist relativ moderat, während die Umkehr der Globalisierung und die durch Zölle verursachten Ineffizienzen die Preise weiter in die Höhe treiben.

Kredit und Liquidität sind reichlich vorhanden, die Kreditspreads liegen nahe an historischen Tiefstständen.

Daher ist die aktuelle quantitative Lockerung tatsächlich ein „Stimulus für die Blase“.

Deshalb ist diese Runde der quantitativen Lockerung kein „Stimulus für die Depression“, sondern ein „Stimulus für die Blase“.

Sehen wir uns an, wie dieser Mechanismus normalerweise Aktien, Anleihen und Gold beeinflusst.

Da die staatliche Fiskalpolitik derzeit sehr stimulierend ist (weil enorme ausstehende Schulden und Defizite durch die massive Emission von Staatsanleihen finanziert werden, insbesondere bei relativ kurzfristigen Anleihen), ist die quantitative Lockerung in Wirklichkeit eine Monetarisierung der Staatsschulden und nicht nur eine Wiederbelebung des privaten Sektors. Das macht die aktuelle Situation anders und lässt sie gefährlicher erscheinen, mit einem größeren Risiko für Inflation. Es sieht aus wie eine kühne und riskante Wette auf das Wirtschaftswachstum, insbesondere auf das Wachstum durch künstliche Intelligenz, finanziert durch extrem lockere Fiskal-, Geld- und Regulierungspolitik – wir müssen dies genau beobachten, um angemessen reagieren zu können.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Werden Donald Trumps Zollpolitik die Stimmung auf dem globalen Kryptowährungsmarkt beeinflussen?

Trump erkennt an, dass Verbraucher aufgrund von Zöllen mehr bezahlen, während der Oberste Gerichtshof Fragen stellt. Der Präsident hat die Strategic Bitcoin Reserve mit Beständen in BTC, ETH, XRP, SOL und ADA eingerichtet. Die Regierung hat Maßnahmen aus der Biden-Ära rückgängig gemacht und die SEC-Klagen gegen Börsen fallengelassen.