Ist die Tatsache, dass Strategy nicht mehr „verrückt einkauft“, der Grund für den aktuellen Rückgang von Bitcoin?

Der lange als „automatischer Absorber des neuen Angebots“ angesehene Spot-Bitcoin-ETF zeigt ebenfalls ähnliche Anzeichen von Schwäche.

Originaltitel: Warum haben die größten Bitcoin-Käufer plötzlich aufgehört zu akkumulieren?

Originalautor: Oluwapelumi Adejumo, Crypto Slate

Übersetzung: Luffy, Foresight News

Im Großteil des Jahres 2025 schien das Unterstützungsniveau von Bitcoin unerschütterlich, was vor allem an einer unerwarteten Allianz zwischen Unternehmens-Digital-Asset-Treasuries (DAT) und Exchange Traded Funds (ETF) lag, die gemeinsam das Fundament der Unterstützung bildeten.

Unternehmen kauften Bitcoin durch die Ausgabe von Aktien und wandelbaren Anleihen, während ETF-Zuflüsse stillschweigend das neue Angebot absorbierten. Beide zusammen schufen eine solide Nachfragebasis, die Bitcoin half, dem Druck eines angespannten Finanzumfelds zu widerstehen.

Nun beginnt dieses Fundament zu bröckeln.

Am 3. November schrieb Charles Edwards, Gründer von Capriole Investments, auf der Plattform X, dass sich seine bullische Erwartung abgeschwächt habe, da die institutionellen Käufe nachlassen.

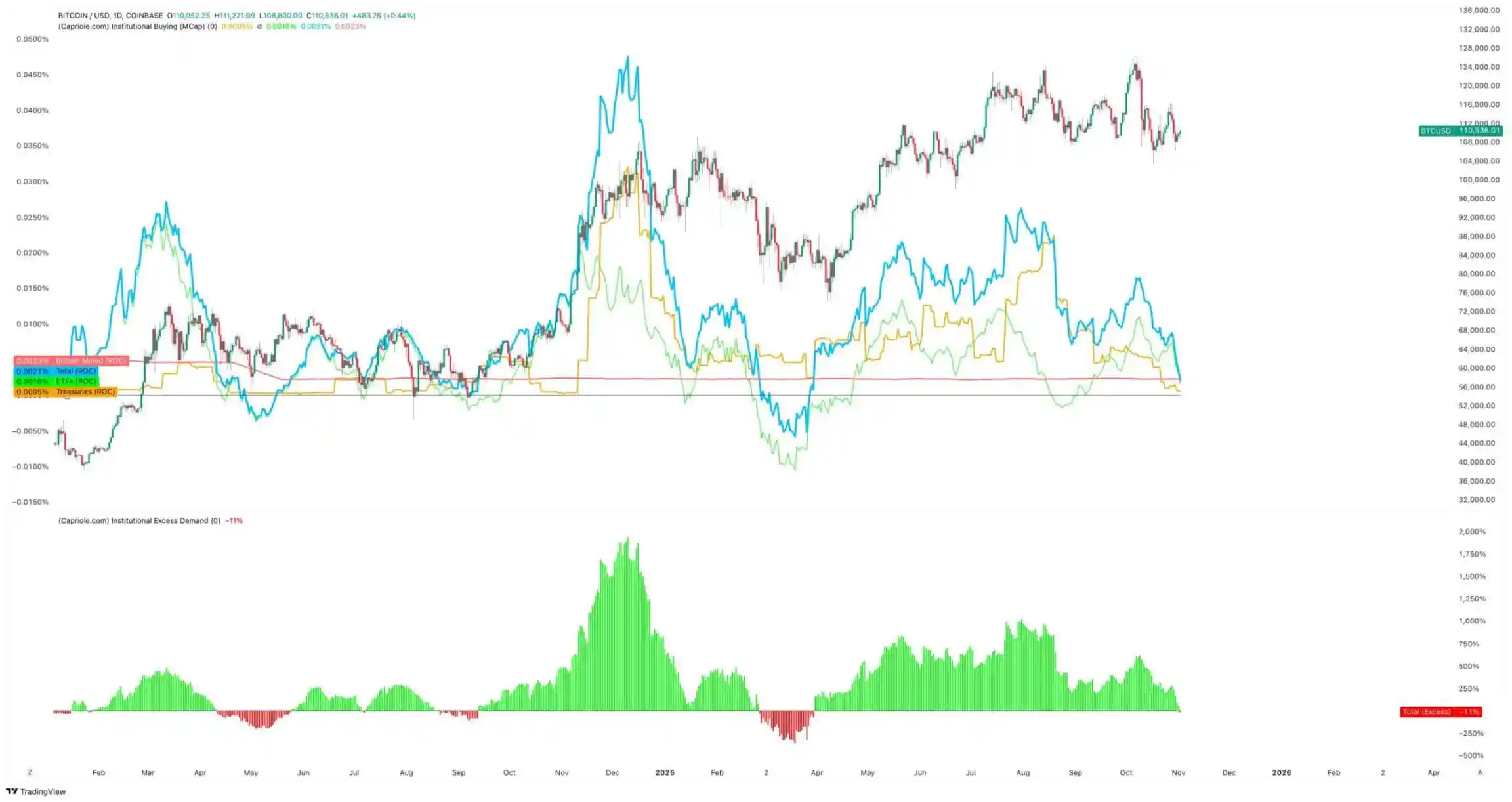

Er wies darauf hin: „Zum ersten Mal seit sieben Monaten ist der Netto-Kauf von Institutionen unter das tägliche Mining-Angebot gefallen – das ist kein gutes Zeichen.“

Institutionelle Bitcoin-Käufe, Quelle: Capriole Investments

Edwards erklärte, dass dieser Indikator selbst dann der Hauptgrund für seinen Optimismus blieb, wenn andere Vermögenswerte besser abschnitten als Bitcoin.

Derzeit halten etwa 188 Unternehmens-Treasuries beträchtliche Bitcoin-Positionen, wobei viele dieser Unternehmen neben ihrem Bitcoin-Exposure ein eher einfaches Geschäftsmodell haben.

Verlangsamung der Bitcoin-Treasury-Akkumulation

Kein Unternehmen steht so sehr für Bitcoin-Transaktionen wie das kürzlich in „Strategy“ umbenannte MicroStrategy.

Das von Michael Saylor geführte Softwareunternehmen hat sich zu einer Bitcoin-Treasury-Firma gewandelt und hält derzeit über 674.000 Bitcoin, womit es der weltweit größte Einzelhalter unter den Unternehmen ist.

Allerdings hat sich das Tempo der Käufe in den letzten Monaten deutlich verlangsamt.

Strategy hat im dritten Quartal nur etwa 43.000 Bitcoin hinzugefügt – das ist die niedrigste Quartalsmenge in diesem Jahr. Angesichts der Tatsache, dass das Unternehmen in diesem Zeitraum teilweise nur einige Hundert Bitcoin gekauft hat, überrascht diese Zahl nicht.

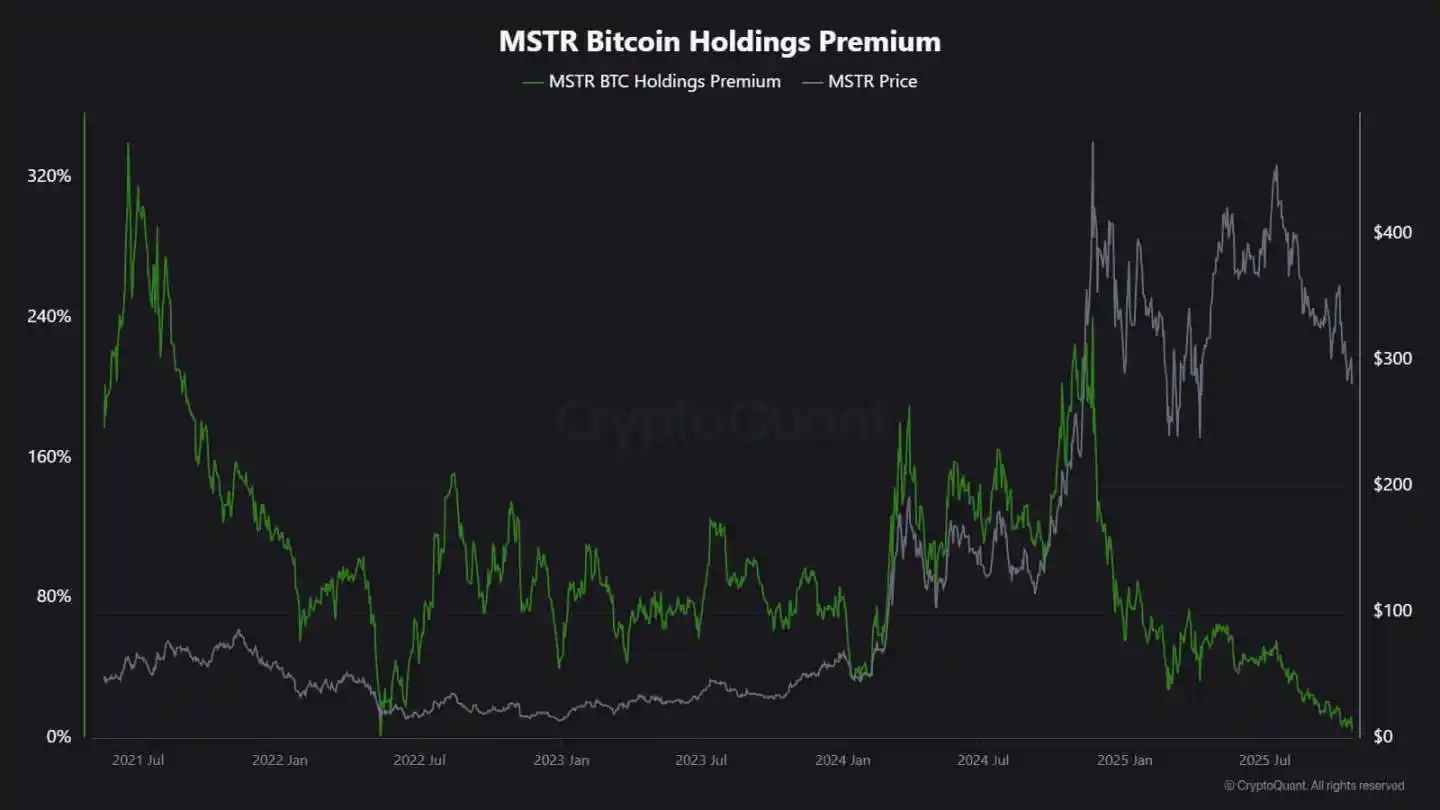

CryptoQuant-Analyst J.A. Maarturn erklärt, dass die Verlangsamung der Akkumulation möglicherweise mit dem Rückgang des Nettovermögenswerts (NAV) von Strategy zusammenhängt.

Er sagte, dass Investoren einst bereit waren, einen hohen „NAV-Aufschlag“ für jeden Dollar Bitcoin auf der Bilanz von Strategy zu zahlen – im Grunde genommen teilten die Aktionäre durch einen gehebelten Exposure die Gewinne des Bitcoin-Anstiegs. Doch seit Mitte des Jahres ist dieser Aufschlag stark geschrumpft.

Nachdem der Bewertungsbonus nachgelassen hat, bringt der Kauf von Bitcoin durch die Ausgabe neuer Aktien keinen signifikanten Mehrwert mehr, und der Anreiz für Unternehmen, über Finanzierungen zu akkumulieren, ist gesunken.

Maarturn betonte: „Die Finanzierung ist schwieriger geworden, der Aktienemissionsaufschlag ist von 208% auf 4% gefallen.“

Strategy-Aktienaufschlag, Quelle: CryptoQuant

Gleichzeitig ist der Trend der verlangsamten Akkumulation nicht auf Strategy beschränkt.

Das in Tokio börsennotierte Unternehmen Metaplanet hatte das Modell dieses US-Pioniers nachgeahmt, doch nach einem starken Kursrückgang wird die Aktie derzeit unter dem Marktwert der gehaltenen Bitcoin gehandelt.

Als Reaktion darauf genehmigte das Unternehmen ein Aktienrückkaufprogramm und führte neue Finanzierungsrichtlinien ein, um die Bitcoin-Treasury zu erweitern. Dies zeigt zwar das Vertrauen des Unternehmens in seine Bilanz, unterstreicht aber auch, dass die Begeisterung der Investoren für das Geschäftsmodell „Crypto Treasury“ nachlässt.

Tatsächlich hat die Verlangsamung der Bitcoin-Treasury-Akkumulation bereits zu einigen Unternehmensfusionen geführt.

Im vergangenen Monat gab die Vermögensverwaltungsgesellschaft Strive die Übernahme des kleineren Bitcoin-Treasury-Unternehmens Semler Scientific bekannt. Nach der Fusion werden diese Unternehmen fast 11.000 Bitcoin halten.

Diese Fälle spiegeln strukturelle Beschränkungen wider, nicht einen Mangel an Überzeugung. Wenn die Emission von Aktien oder wandelbaren Anleihen keinen Marktaufschlag mehr erzielt, versiegt der Kapitalzufluss und die Unternehmensakkumulation verlangsamt sich entsprechend.

Wie entwickeln sich die ETF-Zuflüsse?

Auch die Spot-Bitcoin-ETFs, die lange als „automatische Absorber des neuen Angebots“ galten, zeigen ähnliche Schwächeanzeichen.

Im Großteil des Jahres 2025 dominierten diese Finanzinstrumente die Nettokäufe, wobei die Zeichnungen die Rückgaben kontinuierlich übertrafen – insbesondere während des Anstiegs von Bitcoin auf neue Allzeithochs.

Doch gegen Ende Oktober wurden die Kapitalflüsse instabil. Aufgrund veränderter Zinserwartungen passten Portfoliomanager ihre Positionen an, Risikomanagementabteilungen reduzierten das Exposure, und in einigen Wochen wurden die Kapitalflüsse negativ. Diese Volatilität markiert eine neue Verhaltensphase für Bitcoin-ETFs.

Das makroökonomische Umfeld ist angespannt, die Hoffnung auf schnelle Zinssenkungen schwindet, die Liquiditätsbedingungen kühlen ab. Dennoch bleibt die Nachfrage nach Bitcoin-Exposure stark, hat sich aber von „stetigen Zuflüssen“ zu „pulsierenden Zuflüssen“ gewandelt.

Die Daten von SoSoValue veranschaulichen diesen Wandel deutlich. In den ersten beiden Oktoberwochen zogen Krypto-Asset-Investmentprodukte fast 6 Milliarden US-Dollar an; bis zum Monatsende wurden jedoch durch Rückgaben von über 2 Milliarden US-Dollar Teile dieser Zuflüsse wieder ausgelöscht.

Wöchentliche Kapitalflüsse in Bitcoin-ETFs, Quelle: SoSoValue

Dieses Muster zeigt, dass Bitcoin-ETFs zu echten Zwei-Wege-Märkten gereift sind. Sie bieten weiterhin tiefe Liquidität und institutionellen Zugang, sind aber keine einseitigen Akkumulationsinstrumente mehr.

Wenn makroökonomische Signale schwanken, kann der Ausstieg der ETF-Investoren genauso schnell erfolgen wie der Einstieg.

Marktauswirkungen auf Bitcoin

Diese Veränderung bedeutet nicht zwangsläufig, dass Bitcoin fallen wird, aber sie deutet auf eine erhöhte Volatilität hin. Da die Akkumulationsfähigkeit von Unternehmen und ETFs nachlässt, wird die Preisentwicklung von Bitcoin zunehmend von kurzfristigen Tradern und makroökonomischer Stimmung beeinflusst.

Edwards glaubt, dass in diesem Umfeld neue Katalysatoren – wie geldpolitische Lockerungen, regulatorische Klarheit oder eine Rückkehr der Risikobereitschaft an den Aktienmärkten – die institutionellen Käufe wieder anheizen könnten.

Derzeit sind die marginalen Käufer jedoch vorsichtiger, was die Preisfindung empfindlicher gegenüber globalen Liquiditätszyklen macht.

Die Auswirkungen zeigen sich vor allem in zwei Bereichen:

Erstens schwächt sich die strukturelle Nachfrage, die einst als Unterstützung diente, ab. In Zeiten unzureichender Akkumulation kann die Intraday-Volatilität zunehmen, da es an stabilen Käufern fehlt, die Schwankungen dämpfen. Das Halving im April 2024 hat das neue Angebot mechanisch reduziert, aber ohne anhaltende Nachfrage garantiert die Knappheit allein keinen Preisanstieg.

Zweitens verändern sich die Korrelationseigenschaften von Bitcoin. Mit der Abkühlung der Bilanzakkumulation könnte der Vermögenswert wieder stärker mit dem allgemeinen Liquiditätszyklus schwanken. Steigende Realzinsen und ein starker US-Dollar könnten Druck auf den Preis ausüben, während ein lockeres Umfeld Bitcoin in Phasen erhöhter Risikobereitschaft wieder zur Führungsrolle verhelfen könnte.

Im Wesentlichen tritt Bitcoin wieder in eine Phase makroökonomischer Reflexion ein und verhält sich eher wie ein High-Beta-Risikoasset als wie digitales Gold.

Gleichzeitig wird damit die langfristige Erzählung von Bitcoin als knappes, programmierbares Asset nicht widerlegt. Im Gegenteil, es spiegelt den zunehmenden Einfluss institutioneller Dynamik wider – diese Institutionen haben Bitcoin einst vor von Privatanlegern getriebenen Schwankungen geschützt, und nun ist es genau der Mechanismus, der Bitcoin in Mainstream-Portfolios gebracht hat, der die Verbindung zu den Kapitalmärkten verstärkt.

Die kommenden Monate werden zeigen, ob Bitcoin seine Wertaufbewahrungsfunktion auch ohne automatische Kapitalzuflüsse von Unternehmen und ETFs aufrechterhalten kann.

Historisch gesehen ist Bitcoin meist anpassungsfähig. Wenn ein Nachfragekanal nachlässt, entsteht ein anderer – möglicherweise durch staatliche Reserven, Fintech-Integration oder die Rückkehr von Privatanlegern in einer Phase makroökonomischer Lockerung.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Warum kann Bitcoin keine massiven Rallyes mehr erleben? Anthony Pompliano sagt, die „wilde Ära“ sei vorbei und erklärt warum

Bitcoin bleibt unter 90.000 $, während Händler die Unterstützung bei 86.000 $ im Blick haben, sagt Michaël van de Poppe

Amazons KI-Assistent Alexa+ funktioniert jetzt mit Angi, Expedia, Square und Yelp

Aster DEX kauft Token im Wert von 140 Millionen Dollar zurück, doch die Preise stagnieren – warum?