Ein einziger Tweet von CZ kann ein Handelsvolumen von mehreren Milliarden Dollar bewegen, während die globalen Währungsmärkte gleichzeitig Signale einer sich verschärfenden Liquidität senden und enorme Kapitalmengen zwischen Blue-Chip-Coins und Altcoins hin- und hergerissen werden.

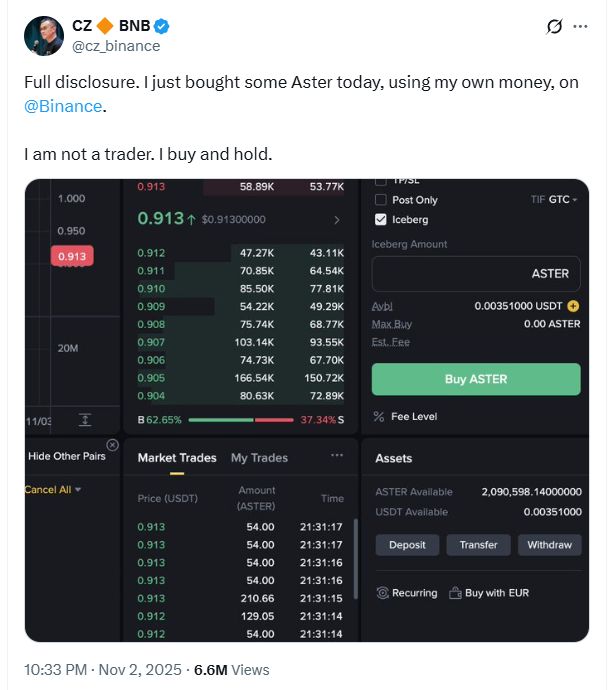

„Ich habe mit meinem eigenen Geld einige ASTER auf Binance gekauft, ich bin kein Trader, ich kaufe und halte.“ Am 2. November veröffentlichte Binance-Gründer CZ (Changpeng Zhao) diese kurze Erklärung auf der X-Plattform, die den lange ruhigen Altcoin-Markt augenblicklich entfachte.

Der Preis von ASTER stieg innerhalb weniger Minuten nach der Veröffentlichung der Nachricht um 27 % und erreichte ein mehrwöchiges Hoch von 1,27 US-Dollar. Auf der anderen Seite des Marktfiebers bauten zwei Wale schnell Short-Positionen in ASTER im Wert von über 71 Millionen US-Dollar auf – der Auftakt zu einem neuen Long-Short-Kräftemessen.

1. Ereignisüberblick: CZs persönlicher Kauf von ASTER entfacht Marktfieber

CZs Tweet war nicht nur eine einfache Kaufbekanntgabe, sondern enthielt mehrere bemerkenswerte Details, die vom Markt schnell als öffentliches Bekenntnis zum ASTER-Projekt interpretiert wurden.

● Laut dem von CZ geteilten Screenshot seines Accounts und Marktdaten kaufte er etwa 2,09 Millionen ASTER-Token. Bei einem Kaufpreis von etwa 0,913 US-Dollar entsprach diese Investition nahezu 2 Millionen US-Dollar. Er betonte ausdrücklich, dass es sich um „persönliche Mittel“ und nicht um institutionelles Kapital handelte und stellte klar: „Ich bin kein Trader, ich halte nach dem Kauf“, was seine langfristige Investmenthaltung und keine kurzfristige Spekulation signalisiert.

● Nach dem Tweet von CZ stieg das Derivate-Handelsvolumen von ASTER um 186 % auf 3,04 Milliarden US-Dollar, was die hohe Sensibilität des Marktes für diese Nachricht zeigt.

2. Promi-Effekt beim Shilling

CZs Shilling von ASTER ist kein Einzelfall, sondern das jüngste Beispiel für den langjährigen Promi-Effekt im Kryptomarkt. Dieser Effekt kann kurzfristig erstaunliche Renditen bringen, enttäuscht aber langfristig oft.

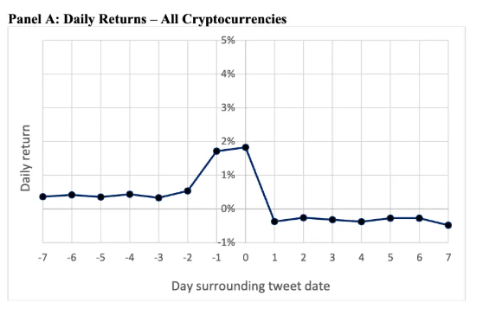

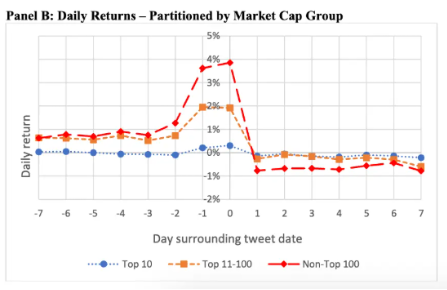

● Laut einer im Mai 2024 veröffentlichten Studie von Forschern der Harvard Business School und anderen Institutionen beträgt die durchschnittliche Tagesrendite eines Tokens nach einem KOL-Shilling 1,83 %, bei Tokens außerhalb der Top 100 sogar 3,86 %. Doch dieser Anstieg ist meist nicht nachhaltig. Die Studie zeigt, dass die durchschnittliche Rendite vom zweiten bis zum fünften Tag nach dem Tweet -1,02 % beträgt, wobei mehr als die Hälfte des anfänglichen Anstiegs innerhalb von fünf Tagen wieder verloren geht.

● Langfristig betrachtet liegt die durchschnittliche kumulierte Rendite zehn bzw. dreißig Tage nach dem Tweet bei -2,24 % bzw. -6,53 %. Wer 1.000 US-Dollar in einen Token außerhalb der Top 100 investiert und 30 Tage hält, verliert im Schnitt 79 US-Dollar. Die Studie fand zudem ein interessantes Phänomen: Wenn Influencer sich selbst als Experten bezeichnen, sind die Renditen nach dem Ereignis noch negativer; und je mehr Follower ein solcher „Experte“ hat, desto schlechter ist die Performance der empfohlenen Tokens.

3. Globale Verknappung und Kapitalströme

Das ASTER-Shilling von CZ fand vor dem Hintergrund multipler Liquiditätsherausforderungen im gesamten Kryptomarkt statt, während die globalen Währungsmärkte allgemein Signale einer sich verschärfenden Liquidität senden.

Deutlicher Trend zur globalen Liquiditätsverknappung

● Die wichtigsten besicherten Kreditindikatoren in den USA und Großbritannien sind beide gestiegen und haben Niveaus erreicht, die seit Jahren nicht mehr gesehen wurden. Auch wenn die jeweiligen Treiber unterschiedlich sind, zeigen sich in beiden Märkten Anzeichen für eine Verknappung der Liquidität.

● Das wichtigste Liquiditätsinstrument der Federal Reserve, die Reverse Repo Facility, wird kaum noch genutzt, und die Bankreserven sind gesunken. Der Overnight-Repo-Satz erreichte zeitweise 4,32 % und lag damit über dem Leitzins der Fed. Diese Liquiditätsknappheit ist nicht nur auf traditionelle Märkte beschränkt. Lin, Head of APAC Business bei der Krypto-Derivatebörse Deribit, weist darauf hin, dass die aktuelle Marktliquidität im Vergleich zum Stand vor dem „10.11-Crash“ noch 15–20 % niedriger ist.

Altcoins als Liquiditätszuflucht

● Vor dem Hintergrund der allgemeinen Liquiditätsknappheit fließt Kapital von Blue-Chip-Coins in Altcoins, um höhere Renditen zu erzielen. Andrew Tu, Executive bei der quantitativen Firma Efficient Frontier, glaubt, dass Trader möglicherweise Gewinne aus Bitcoin mitnehmen und diese in Altcoins investieren.

● Dies zeigt sich auch in der Marktperformance von ASTER. Trotz insgesamt geringer Liquidität konnte ASTER massive Kapitalzuflüsse anziehen, das Derivate-Handelsvolumen stieg an einem Tag um 186 %, was zeigt, dass Kapital in Zeiten der Liquiditätsflaute eher kurzfristige Hochrenditechancen sucht.

4. Heftiges Duell zwischen Walen und Kleinanlegern

Das von CZ ausgelöste Marktfieber ist keineswegs einseitig bullisch, sondern entwickelte sich rasch zu einem Long-Short-Kräftemessen zwischen Walen und Kleinanlegern und verdeutlicht die derzeitigen massiven Meinungsverschiedenheiten am Markt.

● Nach CZs bullischem Statement handelten zwei Wale schnell und eröffneten Short-Positionen in ASTER im Wert von über 71 Millionen US-Dollar, was einen deutlichen Kontrast zu CZs bullischer Haltung bildet. Die Short-Strategie eines dieser Wale war besonders aggressiv: Er shortete zunächst 42,96 Millionen ASTER-Token mit einem Hebel von 3x, Einstiegspreis 1,208 US-Dollar, Liquidationsschwelle zwischen 1,8085 und 2,0858 US-Dollar.

● Diese Hochrisikostrategie bedeutet, dass der Wal bei weiter steigenden ASTER-Preisen unter enormen Liquidationsdruck gerät. Das zeigt die Meinungsverschiedenheiten über den Wert von von CZ geshillten Tokens – für die einen eine Investmentchance, für die anderen übertriebene Spekulation.

● Auf der anderen Seite zeigen On-Chain-Daten bullische Signale: Ein Großinvestor hat innerhalb von sechs Tagen 6,8 Millionen ASTER-Token von Binance abgezogen und ins Aster-Ökosystem transferiert, was darauf hindeutet, dass einige Großanleger sich auf einen möglichen Preisanstieg vorbereiten.

5. Rationales Nachdenken hinter dem Fieber

Obwohl das ASTER-Shilling von CZ kurzfristig zu einem Preissprung führte, sind die damit verbundenen Risiken nicht zu unterschätzen. Die Erfahrung zeigt, dass das blinde Folgen von Promi-Shilling langfristig selten eine kluge Entscheidung ist.

Erhöhtes kurzfristiges Volatilitätsrisiko

● Die großen Short-Positionen der Wale stehen im direkten Gegensatz zu CZs bullischer Haltung. Sollte der ASTER-Preis weiter steigen, könnte dies großflächige Short-Liquidationen und verstärkte Marktvolatilität auslösen.

● Gelingt hingegen die Short-Strategie der Wale und fällt der ASTER-Preis, könnten Kleinanleger, die dem Hype gefolgt sind, erhebliche Verluste erleiden. Die langfristigen Renditen von Krypto-KOL-Shilling sind im Allgemeinen negativ, insbesondere bei Tokens mit geringer Marktkapitalisierung.

● Ein Rückblick auf die Trading-Erfahrung von @boldleonidas zeigt: Nach dem letzten Shilling von CZ tauchten Tausende „Brocolli“-Varianten auf, was dazu führte, dass seine BNB-Positionen komplett verloren gingen – daraus zog er die Konsequenz, sich künftig nicht mehr an solchen Empfehlungen zu beteiligen.

Chancen und Herausforderungen in der Liquiditätskrise

● Vor dem Hintergrund insgesamt unzureichender Marktliquidität birgt das Kapitalfließen in Altcoins zur Arbitrage zusätzliche Risiken. Wenn die Marktliquidität noch 15–20 % unter dem Stand vor dem „10.11-Crash“ liegt, kann jede größere Marktbewegung die Liquidität schlagartig austrocknen und es Investoren unmöglich machen, rechtzeitig zu schließen.

● Darüber hinaus erreichte das offene Interesse am ASTER-Derivatemarkt zwar 437 Millionen US-Dollar, das Quartalshandelsvolumen sank jedoch um 40,55 %, was auf eine möglicherweise unausgewogene Marktteilnahme hindeutet. Ein Rückblick auf den Krypto-Marktcrash vom 11. Oktober, der durch systemische Hebel-Missverhältnisse im Loop-Lending-Arbitrage und das Versagen der Liquiditätsmechanismen der Börsen ausgelöst wurde, erinnert Investoren daran, bei der Jagd nach hohen Renditen systemische Risiken nicht zu ignorieren.