Die Giganten ziehen ihre Schwerter – der entscheidende Kampf um Stablecoins!

Wenn man die Jahre 2020–2022 als „Testphase“ betrachtet und 2023–2024 als „Erkundung“, dann ist das Bild der Stablecoins im Jahr 2025 bereits in die Phase des „Vollgasgebens“ eingetreten.

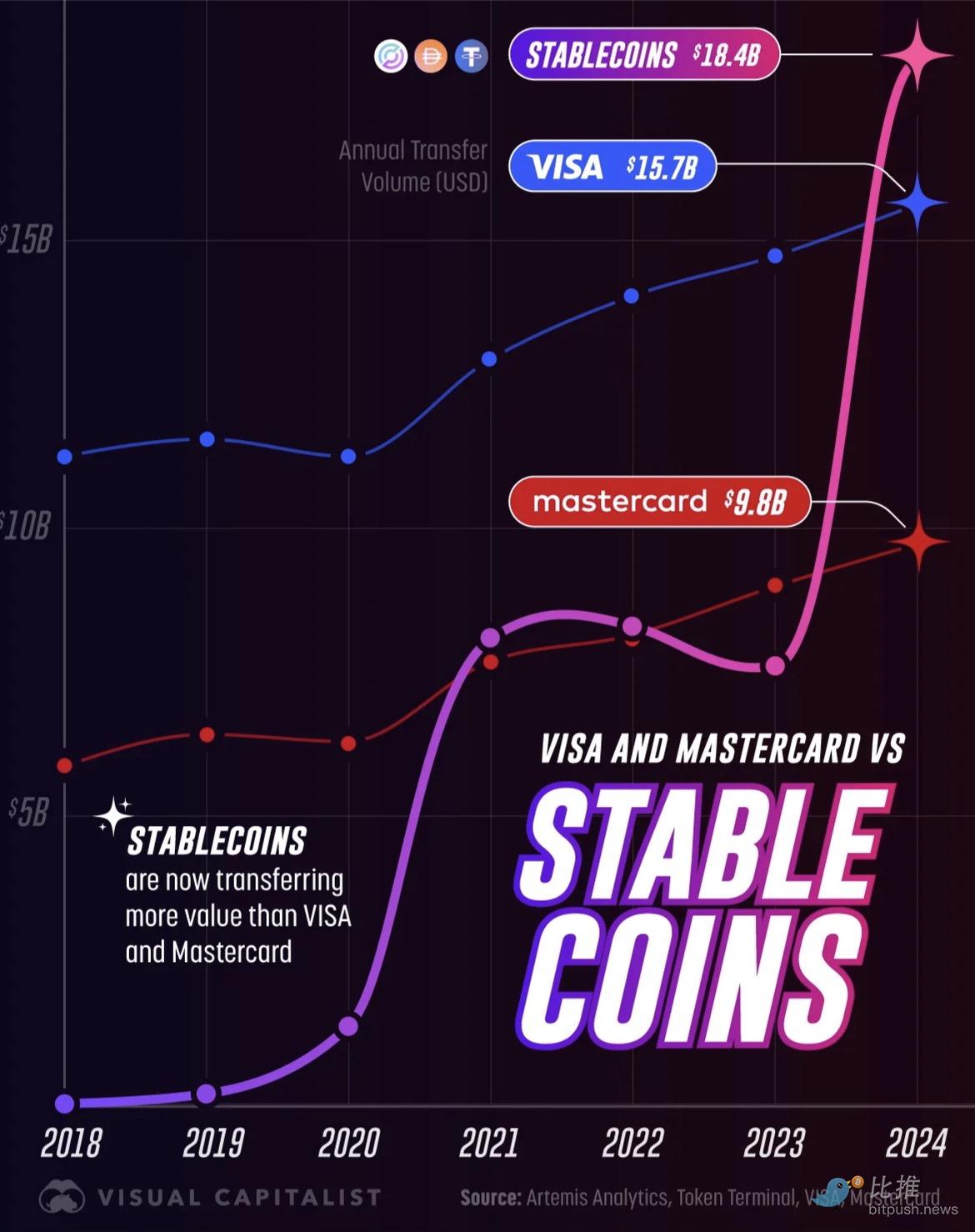

Die Entwicklungsgeschwindigkeit übertrifft alle Erwartungen: Das jährliche Transfervolumen von Stablecoins ist von unbedeutenden 3,3 Milliarden US-Dollar im Jahr 2018 auf 18,4 Billionen US-Dollar im Jahr 2024 explodiert. Diese Zahl markiert nicht nur den Wandel von einem Nischenexperiment zum Rückgrat globaler Zahlungen, sondern bedeutet auch, dass Stablecoins das jährliche Abwicklungsvolumen traditioneller Zahlungsriesen wie Visa (15,7 Billionen US-Dollar) und Mastercard (9,8 Billionen US-Dollar) übertroffen haben.

Bildquelle: Visual Capitalist

Im vergangenen Monat haben mehrere markante Ereignisse diese Entwicklung in den Vordergrund gerückt:

-

Citi ist offiziell eine Partnerschaft mit Coinbase eingegangen, um die Zahlungsfähigkeit für digitale Vermögenswerte für institutionelle Kunden auszubauen;

-

Neun große europäische Banken haben ein Euro-Stablecoin-Konsortium gegründet, das voraussichtlich 2026 einen Stablecoin herausgeben wird;

Western Union kündigte an, 2026 den US-Dollar-Stablecoin USDPT auf Solana einzuführen, wobei Anchorage Digital Bank die Emission und Verwahrung übernimmt;

-

Visa gab bekannt, die Abwicklungsunterstützung für vier Stablecoins auf vier neuen Blockchains zu erweitern;

Auf der Kapitalseite berichtete das Fortune Magazine, dass Mastercard plant, das Stablecoin-/Krypto-Infrastrukturunternehmen Zero Hash für 1,5–2 Milliarden US-Dollar zu übernehmen, und zuvor mit Coinbase um die Übernahme von BVNK konkurrierte.

Setzt man diese Puzzleteile zusammen, ergibt sich ein klarer Trend: Im Wettlauf um die Vorherrschaft im zukünftigen Finanzwesen wollen die traditionellen Finanzgiganten nicht zurückfallen und treiben die Transformation ihres Kerngeschäfts – von Zahlungsnetzwerken bis hin zu grenzüberschreitenden Abwicklungen – hin zu programmierbaren On-Chain-Systemen voran.

Banken: Stablecoins vs. tokenisierte Einlagen

Wenn traditionelle Banken beginnen, digitale Vermögenswerte zu integrieren, stehen sie vor zwei unterschiedlichen Wegen: Stablecoins und tokenisierte Einlagen.

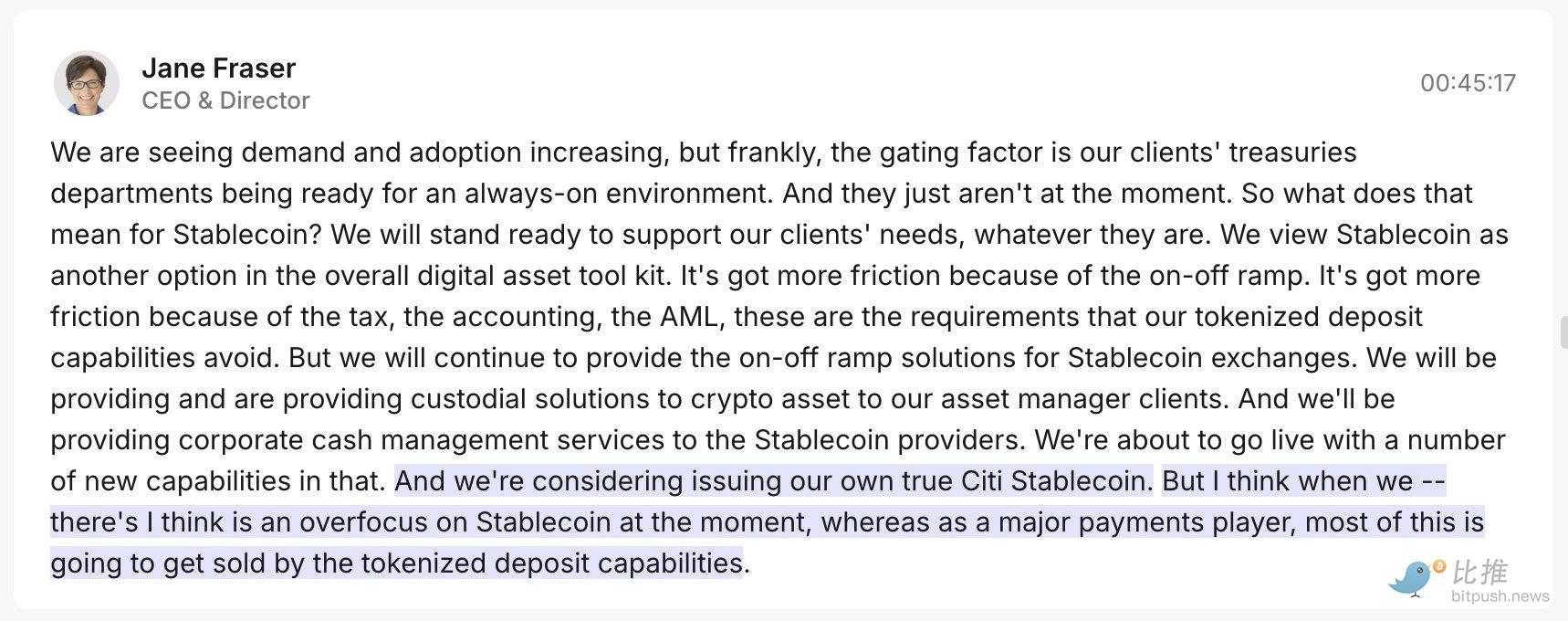

Zu Beginn äußerte Jane Fraser, CEO von Citi, dass sie im Vergleich zu den gängigen Stablecoins auf dem Markt mehr Wert auf tokenisierte Einlagen legt. Das bedeutet nicht, dass Stablecoins schlecht sind, sondern dass tokenisierte Einlagen für Banken „komfortabler“ sind:

-

Tokenisierte Einlagen (die „interne“ Schiene der Banken): Banken bevorzugen diese, weil sie im Wesentlichen das Geld der Kunden, das bei der Bank liegt (Einlagen), in digitale Token umwandeln. Das ist, als würde man dem bestehenden Bankkonto einen digitalen Pass ausstellen. Es geschieht vollständig unter der Aufsicht der bestehenden Regulierungsbehörden (wie Zentralbanken), ist sehr sicher und konform und kann nahtlos in die traditionellen Abwicklungssysteme der Banken integriert werden, sodass Banken rund um die Uhr, sieben Tage die Woche, Gelder abwickeln können. Für Banken ist dies die Option mit dem geringsten Reibungsverlust und der größten regulatorischen Sicherheit.

Doch nur eine „interne Schiene“ der Banken zu besitzen, reicht nicht aus.

-

Stablecoins (die „externe“ Schiene der Banken): Banken erkennen auch, dass sie, wenn sie sich mit der gesamten Krypto-Welt und den populären „Public Blockchains“ (wie Ethereum) verbinden wollen, Stablecoins nutzen müssen. Diese Stablecoins sind wie die universelle Währung der Krypto-Welt.

Daher ist das Vorgehen von Citi sehr klug: Während sie ihre Präferenz für tokenisierte Einlagen äußerten, kündigten sie schnell eine Kooperation mit Coinbase an.

Das Ziel dieser zweigleisigen Strategie ist eindeutig: Unabhängig davon, ob das zukünftige Finanznetzwerk auf Public Blockchains oder auf dem Bankensystem basiert, wollen traditionelle Banken durch die gleichzeitige Kontrolle beider „digitalen Gelder“ weiterhin das zentrale „Vertrauens- und Abwicklungszentrum“ des neuen Finanzsystems bleiben.

In Europa treiben neun Banken (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) gemeinsam einen Euro-Stablecoin voran, gründen ein Unternehmen in den Niederlanden, beantragen gemäß MiCA eine E-Geld-Institutionslizenz und planen die Markteinführung frühestens in der zweiten Jahreshälfte 2026. Dieses Design betont „Compliance, 1:1-Reserven, Nutzbarkeit auf Public Blockchains“ und hat das klare Ziel, eine europäische digitale Zahlungsschiene zu schaffen, um die Auswirkungen von US-Dollar-Stablecoins auf das europäische Zahlungssystem abzufedern. Von der Formulierung bis zur Organisationsstruktur ist dies ein von Banken geführter Infrastrukturwettlauf, der sich an der Public-Chain-Ökologie orientiert.

Western Union: Mit Stablecoins die „Cash-Endstation“ verbinden

Im Gegensatz zu den traditionellen Banken, die sich auf die interne Effizienzsteigerung von „Abwicklung–Settlement“ konzentrieren, betrachtet der alteingesessene grenzüberschreitende Überweisungsgigant Western Union Stablecoins als Upgrade-Kanal für sein Kerngeschäft – den grenzüberschreitenden Einzelhandelstransfer.

Western Union ist eines der weltweit größten Unternehmen für grenzüberschreitende Überweisungen. Seine Stärke liegt nicht in ausgefeilter Finanztechnologie, sondern in seinem riesigen physischen Filialnetzwerk auf der ganzen Welt. Besonders in Entwicklungsländern kontrolliert es die „letzte Meile“, in der Gelder von digitaler Form in Bargeld umgewandelt werden – eine Lebensader für viele Menschen ohne Bankkonto.

Das strategische Ziel von Western Union ist klar: Stablecoins sollen zur „Autobahn“ für Überweisungen werden und mit dem starken Bargeldnetzwerk kombiniert werden, um einen reibungslosen Kreislauf zu schaffen.

-

Kanalwahl: Western Union hat sich für eine Zusammenarbeit mit Anchorage Digital Bank zur Emission des Stablecoins USDPT entschieden und Solana als Netzwerk ausgewählt. Der Schlüssel zur Wahl von Solana liegt in dessen hoher Durchsatzrate und extrem niedrigen Gebühren, was für häufige, kleine Einzelhandelsüberweisungen entscheidend ist.

-

Netzwerkaufbau: Das Unternehmen hat gleichzeitig das Digital Asset Network eingeführt, mit dem Ziel, den gesamten Prozess zu einem reibungslosen Kreislauf zu machen: externe Wallet → Stablecoin-Überweisung → lokale Barauszahlung/Gutschrift

-

Erfüllung der Nutzerbedürfnisse: Für Nutzer in Entwicklungsländern, die auf Bargeld angewiesen sind, interessieren sie sich nicht dafür, ob das Geld „auf der Blockchain“ ist, sondern für drei Kernpunkte: „Kann das Geld sofort ankommen?“, „Kann ich es an einer nahegelegenen Filiale sofort abheben?“ und „Sind die Gebühren niedrig?“

Genau darin liegt die Raffinesse von Western Union: Es verbirgt die Komplexität der Finanzinfrastruktur im Hintergrund und nutzt die Effizienzvorteile von Stablecoins und Public Blockchains, um seine Stärken in bargeldintensiven Szenarien auszuspielen und seine Position im globalen Markt für Einzelhandelsüberweisungen zu festigen.

Der Wettstreit der Kartenriesen: Connector vs. Akquisiteur

Im Vergleich zu den traditionellen Abwicklungssystemen der Banken und dem Bargeldnetzwerk von Western Union beschleunigen Visa und Mastercard aus der Perspektive globaler Zahlungsnetzwerke die Integration von Stablecoins, verfolgen jedoch unterschiedliche Ansätze:

1. Visa: Verwandlung in einen „Multi-Chain-Settlement-Router“

Die Strategie und Kommunikation von Visa ähnelt zunehmend der eines „Multi-Chain-Settlement-Netzwerkbetreibers“. Im laufenden Geschäftsjahr hat Visa die Settlement-Unterstützung für vier Public Blockchains und vier Stablecoins hinzugefügt, wobei diese On-Chain-Gelder in mehr als 25 Fiatwährungen umgetauscht werden können.

Visa hebt in seinen Geschäftsberichten hervor, dass die mit Stablecoins verknüpften Kartentransaktionen im Jahresvergleich stark gestiegen sind. Das zeigt, dass die Kernkompetenz darin liegt, „die Schienen zu verbinden“: Visa nutzt sein riesiges Kartennetzwerk als Router zwischen traditionellen Bankkonten und On-Chain-Digitalgeldern, sodass Banken, Händler und Wallet-Nutzer nahtlos kettenübergreifend abwickeln können.

2. Mastercard: Zeitgewinn durch „Blitzübernahmen“

Im Gegensatz zur „Verbindungsstrategie“ von Visa agiert Mastercard auf der Kapitalseite aggressiver und direkter:

Geplant ist die Übernahme von Zerohash für 1,5–2 Milliarden US-Dollar, um schnell die Backend-Technologie für Stablecoin-/Krypto-Settlement zu ergänzen. Kurz darauf wurde bekannt, dass Mastercard und Coinbase gleichzeitig in fortgeschrittenen Gesprächen über die Übernahme von BVNK sind, mit einem kolportierten Preis von 2–2,5 Milliarden US-Dollar.

Die Strategie von Mastercard ist es, durch den Erwerb von Infrastruktur Zeit im „On-Chain-Payment-Hauptfeld“ zu gewinnen. Im Vergleich zum langwierigen Eigenaufbau kann Mastercard durch Übernahmen schnell Kernkompetenzen wie konforme Verwahrung, Wallet-Routing, Geldverankerung und -einlösung sowie On-Chain-Risikokontrolle internalisieren und diese dann rasch an seine globalen Kartenherausgeber, Acquirer und Händlernetzwerke weitergeben.

Beide Kartenorganisationen erkennen die Schlüsselrolle von Stablecoins im zukünftigen Zahlungsverkehr, aber Visa ist auf Verbindung spezialisiert, während Mastercard dazu neigt, die Infrastruktur schnell zu kontrollieren.

Risiken sind nicht verschwunden

Obwohl die globalen Giganten im Stablecoin-Bereich mit Höchstgeschwindigkeit voranschreiten, ist der Weg voller ungelöster Herausforderungen. Für Banken und Kartenorganisationen ist die größte Hürde nicht die Technik selbst, sondern wie man diese nicht-technischen „Stolpersteine“ überwindet.

1. Die „Invasion“ des US-Dollar-Stablecoins

Die weltweite Expansion von Stablecoins berührt direkt die sensibelsten Nerven der Regierungen: die Währungssouveränität.

Stellen Sie sich vor, ein US-Dollar-Stablecoin dominiert die täglichen Zahlungen eines kleinen Landes – das würde die Fähigkeit der Zentralbank, die Wirtschaft zu steuern, erheblich schwächen. Dieses Phänomen der „digitalen Dollarisierung“ wird zwangsläufig auf heftigen Widerstand der lokalen Regulierungsbehörden stoßen.

Deshalb wählt Europa einen kontrollierten Weg – sie bevorzugen die Einführung von Stablecoins in der eigenen Landeswährung (wie dem Euro) und arbeiten mit lokalen Bankenkonsortien zusammen, um sicherzustellen, dass die Kontrolle über die Währung nicht leicht verloren geht.

2. „Vertrauens“-Stresstest: On-Chain-Robustheit

Um die „bankentypische Robustheit“ auf die Blockchain zu übertragen, müssen Emittenten und Abwickler jederzeit auf Vertrauenskrisen und technische Angriffe vorbereitet sein:

-

Run und Reserven: Kann ein Stablecoin einem massiven Rücktausch (Run) standhalten?

-

On-Chain-Krisen: Die Plattform muss eine Reihe technischer und operationeller Risiken wie Liquiditätsengpässe, Schwankungen der Reserveaktiva, Netzwerküberlastungen und Hackerangriffe bestehen.

3. Reale Hürden: Das regulatorische Minenfeld des „Bargelds“

Für Unternehmen wie Western Union, die sich darauf konzentrieren, digitale Gelder in physisches Bargeld umzuwandeln („letzte Meile“), müssen vor der alltäglichen Nutzung der On-Chain-Effizienz zahlreiche rechtliche Hürden überwunden werden: Western Union muss in jedem Land, in dem es tätig ist, strenge Anforderungen zur Geldwäschebekämpfung (AML), komplexe Devisenbestimmungen und Lizenzen für den Betrieb in mehreren Rechtsgebieten erfüllen.

Daher ist der Aufbau eines globalen digitalen Finanznetzwerks in Bezug auf Compliance und Betriebsmanagement weitaus komplexer als die „Integration einiger Blockchains“. Das ist der Hauptgrund, warum Giganten wie Visa, Mastercard und Citi sich zusammenschließen oder durch Übernahmen investieren – alleine können sie diese strengen, nicht-technischen Barrieren nicht überwinden.

Fazit

Betrachtet man die Nachrichten des letzten Monats im Zusammenhang, so ist die Stablecoin-Welle im Kern keine Errungenschaft des Krypto-Lagers, sondern eine stille Revolution der Finanzinfrastruktur. Wenn „Konto + Stablecoin“ zur parallelen Struktur wird, nehmen die Nutzer die Grenze zwischen „On-Chain/Off-Chain“ kaum noch wahr – sie sehen nur schnellere Gutschriften, niedrigere Gebühren und ein stabileres Erlebnis. Dann entscheidet wieder das altbekannte Spiel: Netzwerkskalierung, Gebührenstruktur, Händlerakquise, Risikomanagement und Compliance. Deshalb werden die traditionellen Finanzinstitute im Q4 2025 nicht mehr nur zuschauen.

Autor: Bootly

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Trump will open his own casino.

Wie die Trump-Familie den Prognosemarkt und die Informationsgrenzen neu gestaltet.

Von DeFi-Infrastruktur zum Mainstream-Krypto-Konsum: Eine ausführliche Analyse der ersten 11 innovativen Projekte von MegaMafia 2.0

Das MegaMafia 2.0 Accelerator-Programm konzentriert sich auf die gezielte Förderung innovativer Krypto-Konsumprodukte für Mainstream-Nutzer.

Das neue 300-Milliarden-Dollar-Blaue-Ozean: Drei Hauptlinien des Stablecoin-Ökosystems

Bei Investitionen in den neuen Stablecoin-Sektor muss ein Gleichgewicht zwischen technologischer Innovation, regulatorischer Konformität und Marktnachfrage gefunden werden.