لماذا انخفض سعر Bitcoin قبل رفع سعر الفائدة من ال�بنك المركزي الياباني؟

كتابة: David، Deep Tide TechFlow

في 15 ديسمبر، انخفض سعر Bitcoin من 90,000 دولار إلى 85,616 دولار، أي بنسبة تراجع تجاوزت 5% في يوم واحد.

لم يكن هناك أي أحداث سلبية أو انهيارات كبيرة في ذلك اليوم، كما أن بيانات السلسلة لم تظهر أي ضغط بيع غير طبيعي. إذا كنت تتابع فقط أخبار العملات الرقمية، فسيكون من الصعب عليك إيجاد سبب "مقنع".

لكن في نفس اليوم، كان سعر الذهب 4,323 دولار للأونصة، بانخفاض دولار واحد فقط عن اليوم السابق.

واحد انخفض بنسبة 5%، والآخر بالكاد تحرك.

إذا كان Bitcoin حقاً "ذهب رقمي"، وأداة للتحوط ضد التضخم وانخفاض قيمة العملات الورقية، فيجب أن يكون أداؤه في مواجهة المخاطر أشبه بالذهب. لكن هذه المرة، كان أداؤه أقرب إلى أسهم التكنولوجيا عالية بيتا في Nasdaq.

ما الذي يقود هذا الانخفاض؟ ربما يكون الجواب في طوكيو.

تأثير الفراشة في طوكيو

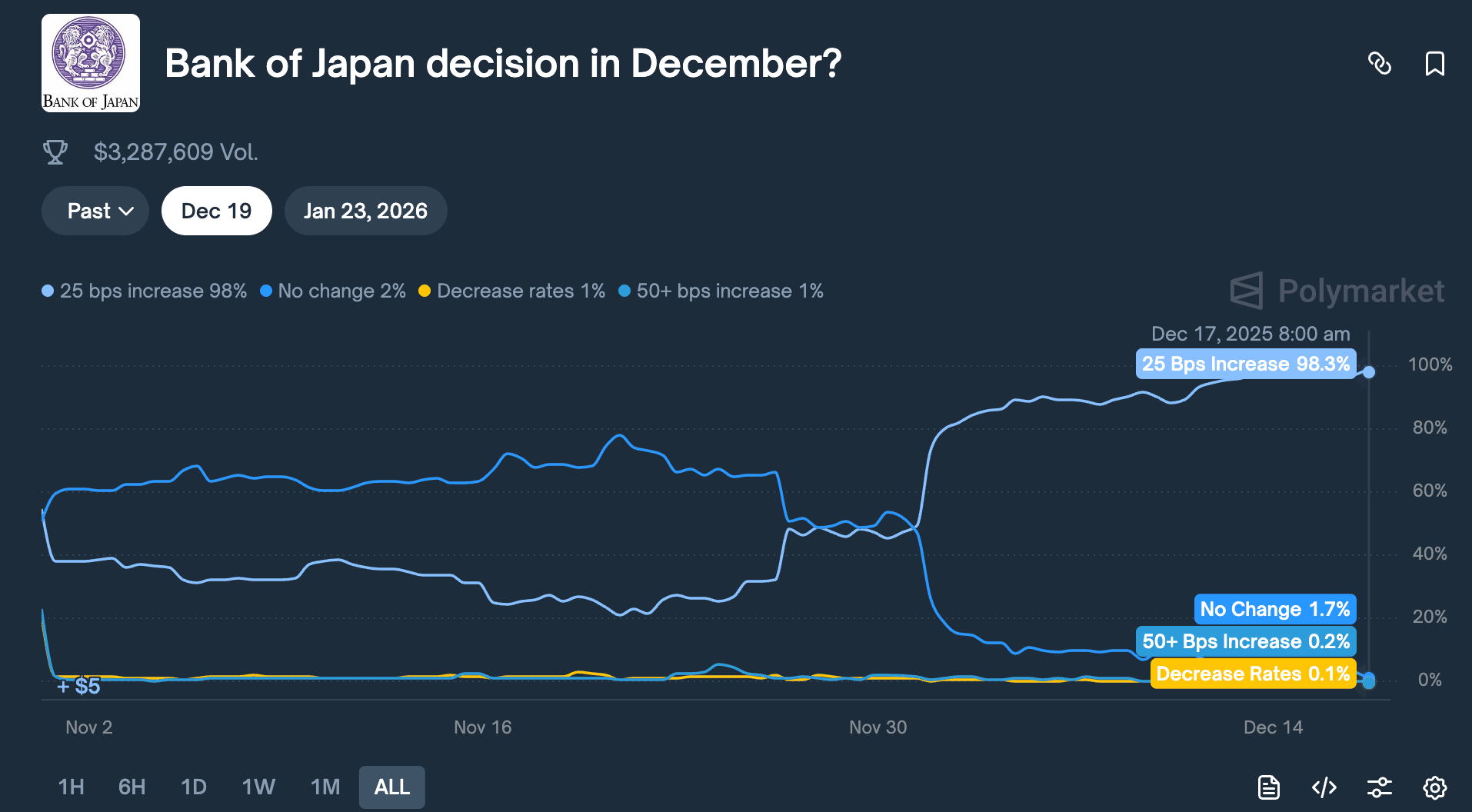

في 19 ديسمبر، سيعقد بنك اليابان اجتماعاً لمناقشة السياسة النقدية. يتوقع السوق أن يرفع سعر الفائدة بمقدار 25 نقطة أساس، من 0.5% إلى 0.75%.

قد يبدو 0.75% غير مرتفع، لكنه أعلى سعر فائدة في اليابان منذ ما يقرب من 30 عاماً. في أسواق التنبؤ مثل Polymarket، حدد المتداولون احتمال رفع الفائدة بنسبة 98%.

لماذا يؤثر قرار بنك مركزي بعيد في طوكيو على Bitcoin بنسبة 5% خلال 48 ساعة؟

يجب أن نبدأ بما يسمى "تجارة الكاري بالين".

في الواقع، المنطق بسيط:

ظلت أسعار الفائدة في اليابان قريبة من الصفر أو حتى سلبية لفترة طويلة، لذا كان الاقتراض بالين الياباني شبه مجاني. ولهذا السبب، قامت صناديق التحوط والمؤسسات الاستثمارية ومكاتب التداول حول العالم باقتراض كميات ضخمة من الين، وتحويلها إلى الدولار الأمريكي، ثم شراء أصول ذات عوائد أعلى، مثل سندات الخزانة الأمريكية، الأسهم الأمريكية، أو العملات الرقمية.

طالما أن عائد هذه الأصول أعلى من تكلفة الاقتراض بالين، فإن الفرق هو الربح.

استمرت هذه الاستراتيجية لعقود، وحجمها كبير جداً بحيث يصعب إحصاؤه بدقة. تشير التقديرات المتحفظة إلى عدة مئات من المليارات من الدولارات، وإذا أضفنا المشتقات، يعتقد بعض المحللين أن الرقم قد يصل إلى عدة تريليونات.

في الوقت نفسه، لليابان وضع خاص:

فهي أكبر حائز أجنبي لسندات الخزانة الأمريكية، حيث تمتلك 1.18 تريليون دولار من السندات الأمريكية.

وهذا يعني أن تغيرات تدفق الأموال في اليابان تؤثر مباشرة على أهم سوق سندات في العالم، ومن ثم تنتقل إلى تسعير جميع الأصول ذات المخاطر.

الآن، عندما يقرر بنك اليابان رفع الفائدة، فإن المنطق الأساسي لهذه اللعبة يتزعزع.

أولاً، ترتفع تكلفة الاقتراض بالين، ويضيق هامش الأرباح؛ والأسوأ من ذلك، أن توقعات رفع الفائدة تدفع الين للارتفاع، بينما كانت هذه المؤسسات قد اقترضت الين وحولته إلى الدولار للاستثمار؛

الآن، عند سداد القروض، يجب عليهم بيع الأصول بالدولار وتحويلها إلى ين. كلما ارتفع الين، زادت كمية الأصول التي يحتاجون لبيعها.

هذا "البيع القسري" لا يختار الوقت أو نوع الأصل. يتم بيع أكثر الأصول سيولة وسهولة في التحويل أولاً.

لذلك من السهل أن تتخيل، أن Bitcoin، الذي يتم تداوله على مدار 24 ساعة وعمق سوقه أقل نسبياً من الأسهم، غالباً ما يكون أول من يتعرض للضغط.

عند مراجعة الجدول الزمني لرفع الفائدة من بنك اليابان في السنوات الأخيرة، نجد أن هذه الفرضية مدعومة جزئياً بالبيانات:

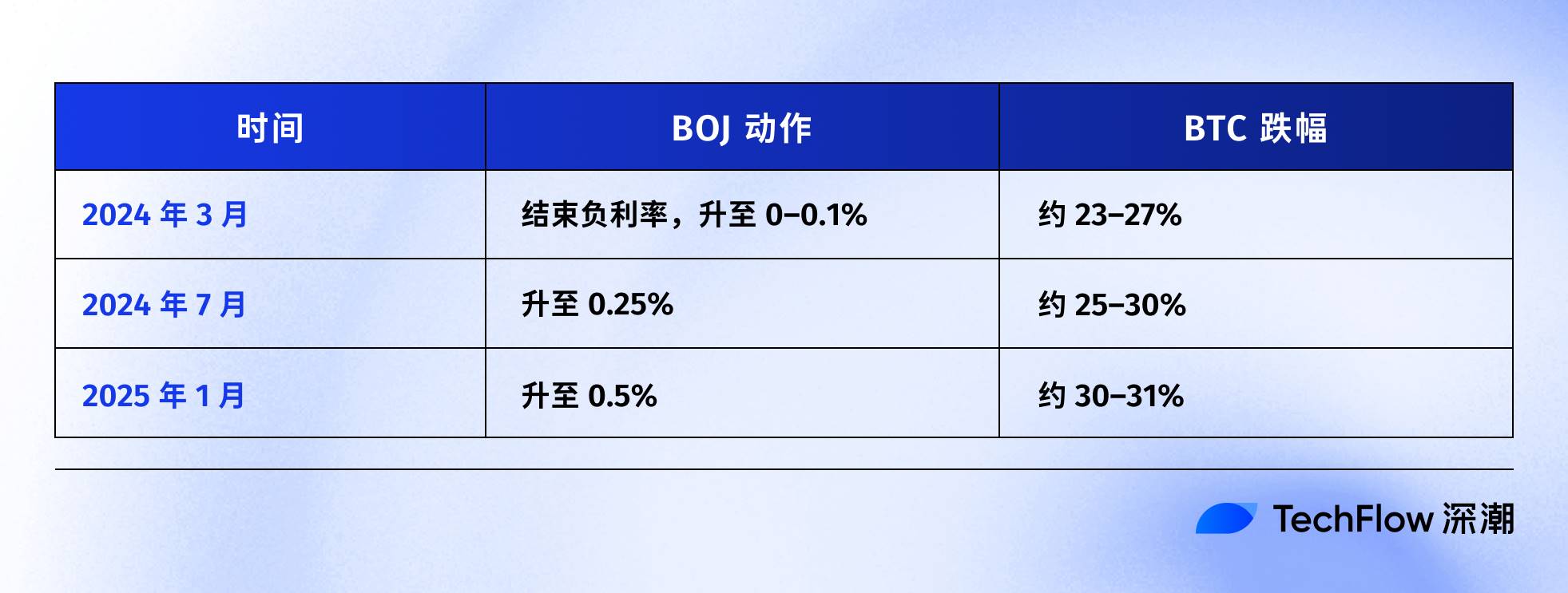

آخر مرة كانت في 31 يوليو 2024. بعد إعلان BOJ رفع الفائدة إلى 0.25%، ارتفع الين مقابل الدولار من 160 إلى أقل من 140، وانخفض BTC من 65,000 دولار إلى 50,000 دولار خلال أسبوع، أي بنسبة تراجع حوالي 23%، وتبخر من سوق العملات الرقمية 60 مليار دولار من القيمة السوقية.

وفقاً لإحصاءات عدة محللين على السلسلة، شهد BTC تراجعاً بأكثر من 20% بعد كل من المرات الثلاث الأخيرة التي رفع فيها بنك اليابان الفائدة.

تختلف نقاط البداية والنهاية والفترات الزمنية لهذه الأرقام، لكن الاتجاه متطابق للغاية:

في كل مرة يشدد فيها بنك اليابان السياسة النقدية، يكون BTC هو المتضرر الأكبر.

لذا، أعتقد أن ما حدث في 15 ديسمبر هو في جوهره "سباق استباقي" من السوق. لم ينتظر المستثمرون إعلان القرار في 19 ديسمبر، بل بدأوا في الانسحاب مبكراً.

في ذلك اليوم، شهدت صناديق ETF الأمريكية للـBTC صافي تدفق خارجي بقيمة 357 مليون دولار، وهو أكبر تدفق خارجي يومي خلال الأسبوعين الماضيين؛ وتمت تصفية أكثر من 600 مليون دولار من المراكز الطويلة ذات الرافعة المالية في سوق العملات الرقمية خلال 24 ساعة.

من المرجح أن هذه ليست حالة ذعر من المستثمرين الأفراد، بل هي سلسلة من ردود الفعل الناتجة عن تصفية مراكز تجارة الكاري.

هل لا يزال Bitcoin ذهباً رقمياً؟

شرحنا أعلاه آلية تجارة الكاري بالين، لكن لا يزال هناك سؤال لم يُجب عليه:

لماذا يكون BTC دائماً أول من يتعرض للبيع والخسارة؟

هناك قول شائع بأن BTC "يتمتع بسيولة جيدة ويتم تداوله على مدار 24 ساعة"، وهذا صحيح، لكنه ليس كافياً.

السبب الحقيقي هو أن BTC أعيد تسعيره خلال العامين الماضيين: لم يعد "أصلاً بديلاً" مستقلاً عن النظام المالي التقليدي، بل أصبح جزءاً من تعرض المخاطر في وول ستريت.

في يناير من العام الماضي، وافقت SEC الأمريكية على ETF Bitcoin الفوري. كان هذا علامة فارقة انتظرها قطاع العملات الرقمية لعشر سنوات، وأخيراً أصبح بإمكان عمالقة إدارة الأصول مثل BlackRock وFidelity إدراج BTC بشكل قانوني في محافظ عملائهم.

وصلت الأموال بالفعل. لكن صاحب ذلك تحول في الهوية: تغيرت هوية حاملي BTC.

في السابق، كان المشترون هم لاعبو العملات الرقمية الأصليون، المستثمرون الأفراد، وبعض مكاتب العائلات الجريئة.

الآن، المشترون هم صناديق التقاعد، وصناديق التحوط، ونماذج تخصيص الأصول. هذه المؤسسات تمتلك في الوقت نفسه الأسهم الأمريكية، والسندات الأمريكية، والذهب، وتدير "ميزانية المخاطر".

عندما يحتاجون إلى تقليل المخاطر في المحفظة ككل، فإنهم لا يبيعون فقط BTC أو الأسهم، بل يقللون المراكز بشكل نسبي في جميع الأصول.

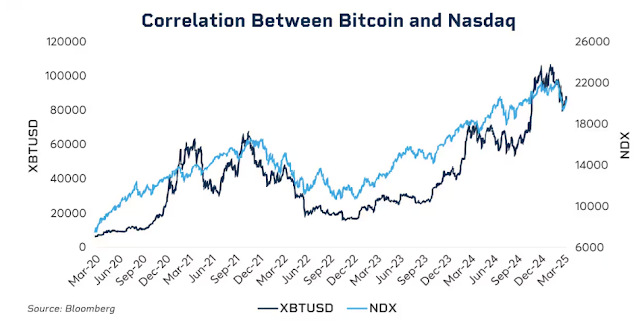

تظهر البيانات هذا الارتباط.

في بداية 2025، بلغ الارتباط المتداول لمدة 30 يوماً بين BTC ومؤشر Nasdaq 100 مستوى 0.80، وهو أعلى مستوى منذ 2022. للمقارنة، قبل 2020، كان هذا الارتباط يتراوح بين -0.2 و0.2، ويمكن اعتباره غير مرتبط تقريباً.

الأكثر إثارة للاهتمام هو أن هذا الارتباط يرتفع بشكل ملحوظ في فترات الضغط السوقي.

في انهيار مارس 2020 بسبب الجائحة، ورفع الفائدة الحاد من الفيدرالي في 2022، ومخاوف الرسوم الجمركية في بداية 2025... في كل مرة ترتفع فيها مشاعر التحوط، يصبح ارتباط BTC مع الأسهم الأمريكية أقوى.

عندما تصاب المؤسسات بالذعر، لا تميز بين "هذا أصل رقمي" أو "هذا سهم تكنولوجي"، بل تنظر فقط إلى تصنيف واحد: تعرض المخاطر.

وهذا يثير سؤالاً محرجاً: هل لا تزال قصة الذهب الرقمي قائمة؟

إذا نظرنا إلى فترة أطول، فقد ارتفع الذهب بأكثر من 60% منذ 2025، وهو أفضل أداء سنوي منذ 1979؛ بينما تراجع BTC بأكثر من 30% من أعلى مستوياته خلال نفس الفترة.

كلاهما يُعتبر أداة للتحوط ضد التضخم وانخفاض قيمة العملات الورقية، لكنهما سلكا مسارين متعاكسين تماماً في نفس البيئة الاقتصادية الكلية.

هذا لا يعني أن القيمة طويلة الأجل لـBTC موضع شك، فعائدها السنوي المركب على مدى خمس سنوات لا يزال يتفوق بكثير على S&P 500 وNasdaq.

لكن في هذه المرحلة، تغير منطق تسعيرها على المدى القصير: أصل عالي التقلب وعالي بيتا، وليس أداة تحوط.

فهم هذه النقطة هو ما يفسر لماذا يمكن لرفع الفائدة بمقدار 25 نقطة أساس من بنك اليابان أن يتسبب في انخفاض BTC بعدة آلاف من الدولارات خلال 48 ساعة.

ليس لأن المستثمرين اليابانيين يبيعون BTC، بل لأن المؤسسات حول العالم تقلل تعرضها للمخاطر بنفس المنطق عند تشديد السيولة العالمية، وBTC هو الأكثر تقلباً والأسهل في التسييل ضمن هذه السلسلة.

ماذا سيحدث في 19 ديسمبر؟

عند كتابة هذه المقالة، بقي يومان على اجتماع بنك اليابان.

السوق يعتبر رفع الفائدة أمراً مفروغاً منه. ارتفع عائد السندات اليابانية لأجل عشر سنوات إلى 1.95%، وهو الأعلى منذ 18 عاماً. بمعنى آخر، سوق السندات قد قام بتسعير التوقعات التشديدية مسبقاً.

إذا كان رفع الفائدة متوقعاً بالكامل، فهل سيكون هناك صدمة في 19 ديسمبر؟

التجربة التاريخية تقول: نعم، لكن شدتها تعتمد على التصريحات.

تأثير قرارات البنوك المركزية لا يتعلق بالأرقام فقط، بل بالإشارات التي ترسلها. إذا رفع بنك اليابان الفائدة 25 نقطة أساس وقال المحافظ Kazuo Ueda في المؤتمر الصحفي "سنقيّم بحذر بناءً على البيانات المستقبلية"، سيشعر السوق بالارتياح؛

أما إذا قال "الضغوط التضخمية مستمرة ولا نستبعد المزيد من التشديد"، فقد يكون ذلك بداية موجة بيع جديدة.

حالياً، يبلغ معدل التضخم في اليابان حوالي 3%، وهو أعلى من هدف BOJ البالغ 2%. ما يقلق السوق ليس رفع الفائدة هذه المرة، بل ما إذا كانت اليابان تدخل دورة تشديد مستمرة.

إذا كان الجواب نعم، فإن تفكيك تجارة الكاري بالين لن يكون حدثاً لمرة واحدة، بل عملية تستمر لأشهر.

مع ذلك، يعتقد بعض المحللين أن هذه المرة قد تكون مختلفة.

أولاً، تحولت مراكز الأموال المضاربة على الين من صافي مراكز بيع إلى صافي مراكز شراء. كان الانهيار الحاد في يوليو 2024 جزئياً بسبب مفاجأة السوق، حيث كانت هناك مراكز بيع ضخمة على الين في ذلك الوقت. الآن، تغير اتجاه المراكز، ومساحة الارتفاع المفاجئ محدودة.

ثانياً، ارتفع عائد السندات اليابانية بالفعل لأكثر من نصف عام، من 1.1% في بداية العام إلى ما يقرب من 2% الآن. بمعنى ما، السوق "رفع الفائدة بنفسه"، وبنك اليابان فقط يقر الواقع.

ثالثاً، خفض الفيدرالي الأمريكي الفائدة مؤخراً بمقدار 25 نقطة أساس، والاتجاه العام للسيولة العالمية هو التيسير. اليابان تشدد عكس الاتجاه، لكن إذا كانت السيولة بالدولار كافية، فقد تعوض جزئياً الضغط من جانب الين.

هذه العوامل لا تضمن عدم تراجع BTC، لكنها قد تعني أن الانخفاض هذه المرة لن يكون حاداً كما في المرات السابقة.

استناداً إلى تحركات BTC بعد رفع الفائدة من BOJ في المرات السابقة، غالباً ما يصل إلى القاع خلال أسبوع إلى أسبوعين بعد القرار، ثم يدخل في مرحلة تذبذب أو ارتداد. إذا استمر هذا النمط، فقد يكون أواخر ديسمبر إلى أوائل يناير هو أكثر الفترات تقلباً، وربما فرصة للشراء بعد البيع المفرط.

أن تُقبل، أن تتأثر

إذا ربطنا ما سبق، نجد أن سلسلة المنطق واضحة جداً:

رفع بنك اليابان الفائدة → تصفية مراكز تجارة الكاري بالين → تشديد السيولة العالمية → تقليص المؤسسات لمراكز المخاطر → بيع BTC كأصل عالي بيتا أولاً.

في هذه السلسلة، لم يرتكب BTC أي خطأ.

لقد وُضع ببساطة في موقع لا يمكنه التحكم فيه، نهاية سلسلة انتقال السيولة العالمية الكلية.

قد لا تتمكن من تقبل ذلك، لكنه الوضع الطبيعي الجديد في عصر ETF.

قبل 2024، كان ارتفاع أو انخفاض BTC مدفوعاً بشكل أساسي بعوامل داخلية في سوق العملات الرقمية: دورات النصف، بيانات السلسلة، ديناميكيات البورصات، الأخبار التنظيمية. في ذلك الوقت، كان ارتباطه بالأسهم والسندات الأمريكية منخفضاً جداً، وكان بالفعل "فئة أصول مستقلة" إلى حد ما.

بعد 2024، دخلت وول ستريت.

أصبح BTC جزءاً من نفس إطار إدارة المخاطر للأسهم والسندات. تغير هيكل حامليه، وتغير منطق تسعيره.

قفزت القيمة السوقية لـBTC من عدة مئات من المليارات إلى 1.7 تريليون دولار. لكن ذلك جلب معه أثراً جانبياً، فقد BTC مناعته ضد الأحداث الاقتصادية الكلية.

كلمة واحدة من الفيدرالي الأمريكي، أو قرار من بنك اليابان، يمكن أن تتسبب في تقلبه بأكثر من 5% خلال ساعات.

إذا كنت تؤمن بسردية "الذهب الرقمي" وتعتقد أنه يوفر ملاذاً في الأوقات العصيبة، فقد يكون أداء 2025 مخيباً للآمال إلى حد ما. على الأقل في هذه المرحلة، لا يتم تسعيره كأصل للتحوط.

ربما يكون هذا مجرد اختلال مؤقت. ربما لا تزال المؤسسات في مرحلة مبكرة، وعندما تستقر نسب التخصيص، سيجد BTC إيقاعه الخاص من جديد. وربما تثبت دورة النصف القادمة مرة أخرى قوة العوامل الداخلية للعملات الرقمية...

لكن حتى ذلك الحين، إذا كنت تمتلك BTC، عليك أن تتقبل حقيقة:

أنت أيضاً تمتلك تعرضاً للسيولة العالمية. ما يحدث في غرفة اجتماعات في طوكيو قد يكون له تأثير أكبر على رصيد حسابك الأسبوع المقبل من أي مؤشر على السلسلة.

هذه هي تكلفة المؤسساتية. أما إذا كانت تستحق ذلك أم لا، فلكل شخص إجابته الخاصة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

على الرغم من الدعم المؤسسي، لا يزال البيتكوين ضعيفًا، مما يختبر ثقة المستثمرين

بنك كندا يضع قواعد صارمة للعملات المستقرة قبل قانون 2026

حققت IoTeX إنجازًا مهمًا من خلال الورقة البيضاء المتوافقة مع MiCA

تأمين ثوري قائم على البلوكشين: شراكة جريئة بين Kyobo Life و SuperWalk